COMUNICADO 2 CAT, DE 26-1-2017

(DO-SP DE 27-1-2017)

OBRIGAÇÃO PRINCIPAL - Agenda Tributária

Divulgada a agenda tributária de fevereiro

Este Ato fixa os prazos para recolhimento do ICMS e para cumprimento das obrigações acessórias que vencem no mês de fevereiro/2017.

O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de fevereiro de 2017, são as constantes da Agenda Tributária Paulista anexa.

OBSERVAÇÕES:

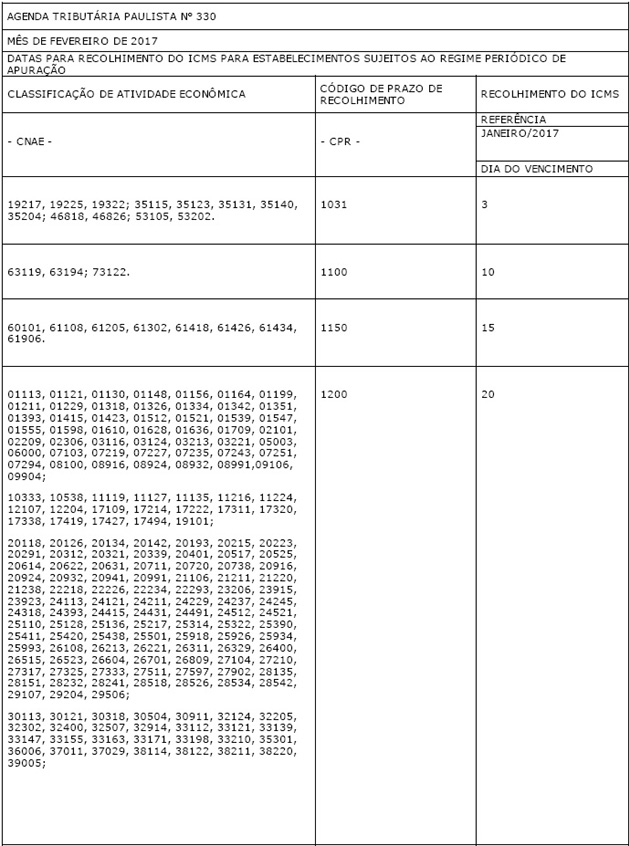

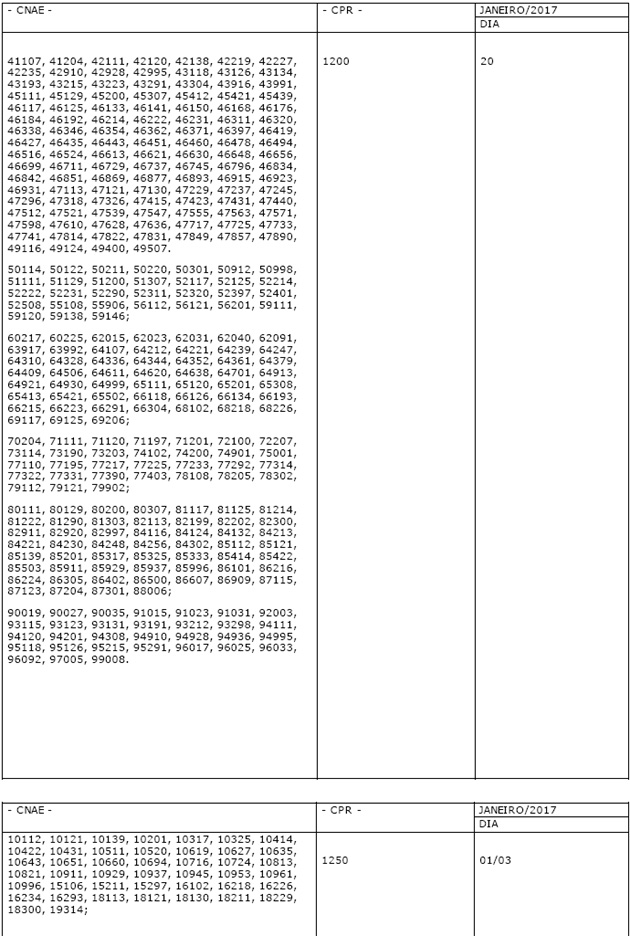

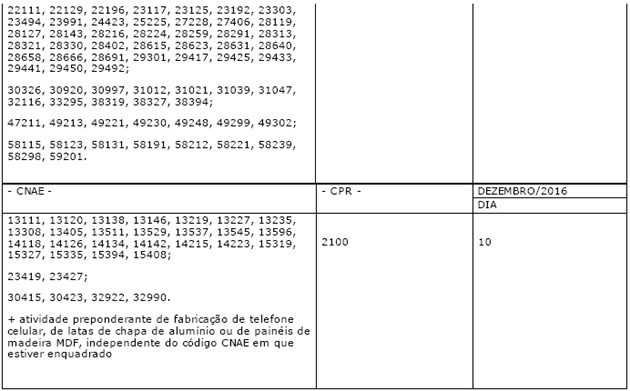

1) O Decreto 45.490, de 30-11-2000 - DOE de 01-12-2000, que aprovou o RICMS, estabeleceu em seu Anexo IV os prazos do recolhimento do imposto em relação às Classificações de Atividades Econômicas ali indicadas.

O não recolhimento do imposto até o dia indicado sujeitará o contribuinte ao seu pagamento com juros estabelecidos pela Lei n° 10.175, de 30-12-1998, DOE 31-12-1998, e demais acréscimos legais.

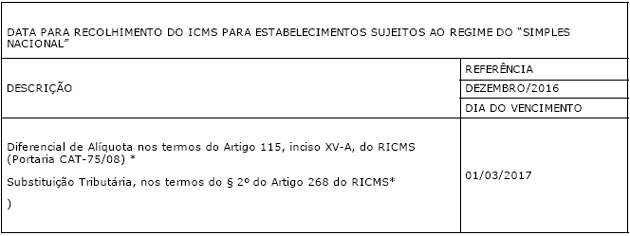

2) O Decreto 59.967, de 17-12-2013 – DOE 18-12-2013, com as alterações do Decreto 61.217, de 16-04-2015 – DOE 17-04-2015, amplia o prazo de recolhimento para contribuintes optantes pelo Simples Nacional, relativamente ao imposto devido por substituição tributária e nas entradas interestaduais - diferencial de alíquota e antecipação.

3) O Decreto 62.385, de 27-12-2016 – DOE de 28-12-2016, dispõe sobre a possibilidade de contribuintes que exercem a atividade de comércio varejista parcelarem o ICMS devido pelas saídas de mercadorias promovidas em dezembro de 2016, em 2 (duas) parcelas mensais e consecutivas, com dispensa de juros e multas desde que as parcelas sejam recolhidas até as seguintes datas:

- 1ª parcela: até o dia 20-01-2017;

- 2ª parcela: até o dia 20-02-2017.

Esse benefício aplica-se aos contribuintes que, em 31 de dezembro de 2016, tenham a sua atividade principal enquadrada em um dos seguintes códigos da Classificação Nacional de Atividades Econômicas - CNAE:

- 36006; 45307 (exceto 4530-7/01, 4530-7/02 e 4530-7/06); 45412 (exceto 4541-2/01 e 4541-2/02); 47113, 47121, 47130, 47211, 47229, 47237, 47245, 47296, 47415, 47423, 47431, 47440, 47512, 47521, 47539, 47547, 47555, 47563, 47571, 47598, 47610, 47628, 47636, 47717, 47725, 47733, 47741, 47814, 47822, 47831, 47857 e 47890.

O recolhimento do ICMS dessa forma é opcional ficando facultado ao contribuinte efetuar o recolhimento integral do imposto no mês de janeiro de 2017, até a data estabelecida no Anexo IV do Regulamento do ICMS - RICMS, aprovado pelo Decreto 45.490, de 30-11-2000.

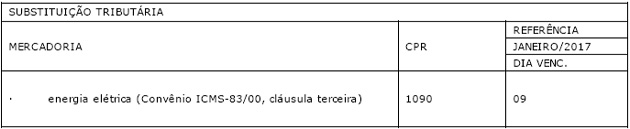

SUBSTITUIÇÃO TRIBUTÁRIA:

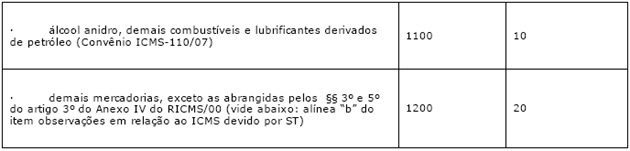

a) O estabelecimento enquadrado em código de CNAE que não identifique a mercadoria a que se refere a sujeição passiva por substituição, deverá recolher o imposto retido antecipadamente por sujeição passiva por substituição até o dia 20 do mês subsequente ao da retenção, correspondente ao CPR 1200. (Anexo IV, art. 3°, § 2° do RICMS/00, aprovado pelo Decreto 45.490, de 30-11-2000, DOE de 01-12-2000; com alteração do Decreto 59.967, de 17-12-2013, DOE 18-12-2013).

b) Em relação ao estabelecimento refinador de petróleo e suas bases, observar-se-á o que segue (§§ 3º e 5º do artigo 3º do Anexo IV do RICMS/00):

1) no que se refere ao imposto retido, na qualidade de sujeito passivo por substituição tributária, 80% (oitenta por cento) do seu montante será recolhido até o 3º dia útil do mês subsequente ao da ocorrência do fato gerador - CPR 1031 e o restante, até o dia 10 (dez) do correspondente mês - CPR 1100;

2) no que se refere ao imposto decorrente das operações próprias, 95% (noventa e cinco por cento) será recolhido até o 3º dia útil do mês subsequente ao da ocorrência do fato gerador - CPR 1031 e o restante, até o dia 10 (dez) do correspondente mês - CPR 1100.

3) no que se refere ao imposto repassado a este Estado por estabelecimento localizado em outra unidade federada, o recolhimento deverá ser efetuado até o dia 10 de cada mês subseqüente ao da ocorrência do fato gerador – CPR 1100.

EMENDA CONSTITUCIONAL 87/15 - DIFAL:

O estabelecimento localizado em outra unidade federada inscrito no Cadastro de Contribuintes do ICMS deste Estado que realizou operações ou prestações destinadas a não contribuinte do imposto localizado neste Estado durante o mês de janeiro de 2017 deverá preencher e entregar a GIA ST Nacional para este Estado até o dia 10 de fevereiro de 2017 e recolher o imposto devido até o dia 15 de fevereiro, por meio de GNRE (código 10008-0 - ICMS Recolhimentos Especiais). (Convênio ICMS 93/15, cláusulas quarta e quinta; artigo 109, artigo 115, XV-B, XV-C e § 9º, artigo 254, parágrafo único e artigo 3º, § 6º do Anexo IV, todos do RICMS/00).

SIMPLES NACIONAL:

O prazo para o pagamento do DAS referente ao período de apuração de janeiro de 2017 encontra-se disponível no portal do Simples Nacional (http://www8.receita.fazenda.gov.br/SimplesNacional/) por meio do link Agenda do Simples Nacional.

OUTRAS OBRIGAÇÕES ACESSÓRIAS:

NOTAS GERAIS:

1) Unidade Fiscal do Estado de São Paulo – UFESP:

O valor da UFESP para o período de 01-01-2017 a 31-12-2017 será de R$ 25,07 (Comunicado DA-98, de 19-12-2016, DOE 20-12-2016).

2) Nota Fiscal de Venda a Consumidor:

No período de 01-01-2017 a 31-12-2017, na operação de saída a título de venda a consumidor final com valor inferior a R$ 13,00 e em não sendo obrigatória a emissão do Cupom Fiscal, a emissão da Nota Fiscal de Venda a Consumidor (NFVC) é facultativa, cabendo a opção ao consumidor (RICMS/SP art. 132-A e 134 e Comunicado DA-99, de 19-12-2016, DOE 20-12-2016).

O Limite máximo de valor para emissão de Cupom Fiscal e Nota Fiscal de Venda a Consumidor (NFVC) é de R$ 10.000,00 (dez mil reais), a partir do qual deve ser emitida Nota Fiscal Eletrônica (modelo 55) ou Nota Fiscal (modelo 1) para contribuinte não obrigado à emissão de Nota Fiscal Eletrônica ou, quando não se tratar de operações com veículos sujeitos a licenciamento por órgão oficial, Nota Fiscal de Consumidor Eletrônica (modelo 65) (RICMS/SP art. 132-A, Parágrafo único e 135, § 7º).

3) Esta Agenda Tributária foi elaborada com base na legislação vigente em 23/01/2017.

4) A Agenda Tributária em formato permanente encontra-se disponível no site da Secretaria da Fazenda (www.fazenda.sp.gov.br) no módulo Legislação Tributária.