DECRETO 6.875, DE 29-5-2017

(DO-AC DE 31-5-2017)

REGULAMENTO - Alteração

Estado introduz alterações no RICMS

Estas modificações no Decreto 8, de 26-1-98 - RICMS-AC, implementam diversas normas relativas à substituição tributária previstas nos Atos do Confaz citados.

O GOVERNADOR DO ESTADO DO ACRE, no uso das atribuições que lhe confere o art. 78, inciso IV da Constituição Estadual,

Considerando o disposto no artigo 26 da Lei Complementar nº 55/97 e o § 5º da cláusula décima sexta do Convênio ICMS nº 52, de 7 de abril de 2017;

Considerando o Regulamento do ICMS do Estado do Acre, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998;

Considerando os Convênios ICMS nºs 22, 25, 27 e 38, todos do dia 7 de abril de 2017; e

Considerando o Protocolo ICMS nº 79, de 22 de dezembro de 2016;

DECRETA:

Art. 1º O Regulamento do ICMS, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998, passa a vigorar com as seguintes alterações:

“Art. 17. ...

...

§ 5º Para fins do disposto neste artigo, são internas as operações com mercadorias entregues a consumidor final não contribuinte do imposto em território acreano, independentemente do seu domicílio ou da sua eventual inscrição no cadastro de contribuintes do ICMS de outra unidade da Federação.

§ 6º Para efeitos do disposto no inciso III, “c”, consideram-se perfumes e cosméticos: perfumes e águas-de-colônia (NCM/SH 3303.00); produtos de beleza ou de maquilagem preparados e preparações para conservação ou cuidados da pele (exceto medicamentos), incluídas as preparações anti-solares e os bronzeadores e as preparações para manicuros e pedicuros (NCM/SH 3304) e preparações capilares (NCM/SH 3305); produtos do CEST 20.032.00, 20.032.01, 28.018.00 e 28.019.00, excetuados os demais produtos de NCM/SH 3307.” (NR)

...

“Art. 33. ...

...

§ 12. Na operação interna entre contribuintes com mercadoria recebida com imposto retido ou recolhido em operação anterior, o contribuinte substituído emitirá Nota Fiscal Eletrônica sem destaque do imposto e indicará, além dos demais requisitos, as seguintes informações na NF-e:

I - a base de cálculo e o imposto retido ou cobrado nas etapas anteriores, respectivamente nos campos “Valor da BC do ICMS ST” e “Valor do ICMS ST retido”, ambos por unidade de produto, para fim de eventual aproveitamento de crédito pelo adquirente;

II - a declaração “Imposto recolhido por substituição tributária nos termos do RICMS”, no campo destinado a informações adicionais.

§ 13º Na impossibilidade de se identificar as informações previstas no inciso I, deste artigo, o contribuinte poderá utilizar o valor da entrada mais recente.

§ 14º O disposto nos §§ 12 e 13 deste artigo não se aplica quando se tratar de operação destinada a consumidor final.” (NR)

...

“Art. 93. ...

...

I -

a) mercadorias procedentes de outra unidade da Federação destinadas a contribuintes inadimplentes, salvo na hipótese da alínea “f” do inciso IV;

...

IV -

...

f) estabelecimentos aos quais tenha sido atribuído o regime especial previsto na alínea “b” do inciso II do art. 97-B, relativamente à exigência estabelecida nos arts. 96, 97 e 97-A;

...

VI - em relação ao imposto de que tratam os arts. 96 e 97, salvo na hipótese da alínea “a” do inciso I e da alínea “f” do inciso IV:” (NR)

...

“Art. 96-A. ...

...

§ 1º ...

...

VI - ao contribuinte cujas entradas nos últimos doze meses sejam superiores a 80% das saídas do respectivo período, exceto no ano de início de atividade e outras hipóteses justificadas;” (NR)

...

“Art. 97-B. A Secretaria de Estado da Fazenda poderá:

I - incluir ou excluir do regime de antecipação do imposto ou da exigência antecipada do diferencial de alíquotas determinado produto, mercadoria, serviço, empresa ou atividade;

II - mediante termo de acordo de regime especial:

a) não exigir o diferencial de alíquotas nas aquisições de insumos, matérias primas e materiais secundários destinados ao processo de industrialização na modalidade transformação de indústria beneficiária do programa da Lei 1.358, de 29 de dezembro de 2000;

b) atribuir ao contribuinte a apuração da exigência do ICMS previstas nos arts. 96, 97 e 97-A mediante registro na Escrituração Fiscal Digital – EFD;

§ 1º Não será concedido regime especial previsto no inciso II do caput ao contribuinte:

I - irregular com obrigação tributária principal ou acessória;

II - cujo total das entradas nos últimos doze meses seja superior a 80% do total das saídas do respectivo período, ressalvado no ano de início das atividades e outras hipóteses justificadas;

III - que tenha apresentado declaração sem movimento quando realizou operação de entrada ou de saída;

IV - no caso da alínea “a”, quando:

a) as saídas de produtos de produção própria, nos últimos 12 meses, correspondam a menos de 80% (oitenta por cento) do total das saídas;

b) as saídas de produtos resultantes da atividade industrial de acondicionamento ou montagem sejam superiores a 10% (dez por cento) do total das saídas;

§ 2º O tratamento tributário previsto no inciso II do caput vigorará a partir do primeiro dia do mês subsequente à sua assinatura pela Diretoria de Administração Tributária e pelo beneficiário.

§ 3º O regime especial a que se refere o inciso II do caput será revogado, mediante cancelamento do Termo de Acordo, quando o beneficiário deixar de atender às disposições estabelecidas no Termo de Acordo ou do § 1º deste artigo;

§ 4º Não se aplica o cancelamento previsto no § 3º quando a pendência for sanada em até trinta dias, contados da notificação do agente fazendário.

§ 5º Ato do Secretário de Estado da Fazenda poderá disponibilizar o modelo de regime especial previsto neste artigo.” (NR)

“Art. 363-K. O arquivo digital da DeSTDA deverá ser enviado até o dia 28 do mês subsequente ao encerramento do período de apuração, ou quando for o caso, até o primeiro dia útil imediatamente seguinte.” (NR)

...

“Art. 510. ...

...

§ 7º A notificação referida no § 6º será repetida tantas vezes quantas forem necessárias, no caso de documento, sujeitando-se o infrator, para cada uma delas, a nova exigência de multa.

§ 8º Não havendo outra importância expressamente determinada, as infrações à legislação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação devem ser punidas com a multa prevista no inciso V deste artigo.

§ 9º Na ocorrência de infração continuada ao mesmo dispositivo que trate de obrigação acessória, o valor máximo da penalidade não poderá ultrapassar de cinco vezes o valor cominado nesta lei. (NR)

Art. 2º O Regulamento do ICMS, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998, passa a vigorar acrescido das Seções IV e V ao Capítulo VII e da Seção II-A ao Capítulo VIII, todas do Título I, e dos incisos VI, VII e VIII e §§ 1º, 2º, 3º, 4º, 5º e 6º ao art. 518, com a seguinte redação:

“Art. 36. ...

SEÇÃO IV

DA RESTITUIÇÃO E DO RESSARCIMENTO DA SUBSTITUIÇÃO TRIBUTÁRIA

E DA ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO COM ENCERRAMENTO DA TRIBUTAÇÃO

Art. 36-A. É assegurado ao contribuinte substituído o direito à restituição do valor do imposto retido por substituição tributária ou cobrado por antecipação com encerramento correspondente ao fato gerador presumido que não se realizar.

§ 1º O fato gerador não realizado caracteriza-se pela inocorrência de operação subsequente por motivo de:

I - perda, roubo, extravio ou deterioração;

II - saída isenta ou não tributada.

§ 2º Na hipótese do inciso I do § 1º, o contribuinte deverá emitir nota fiscal de saída para baixa de estoque, sem destaque do imposto, efetuando a escrituração dos registros C170 e C176 da Escrituração Fiscal Digital - EFD.

§ 3º Aplica-se o disposto neste artigo, no que couber, a devolução de mercadoria submetida à cobrança da substituição tributária ou antecipação com encerramento da tributação na forma do art. 97-A, se o imposto houver sido pago.

§ 4º Tratando-se de ressarcimento decorrente de exportação para o exterior, não aplica a apropriação prevista no § 2º do art. 36-D., devendo o contribuinte requerer a autorização do crédito na forma do art. 31, no mês em que se efetivar a exportação direta ou indireta pelo exportador.

§ 5º Na hipótese do § 4º deverá ser informado no campo referente ao Código do motivo do ressarcimento, campo 19, COD_MOT_RES, do Registro C176 da EFD, o código “9 - Outros”.

Art. 36-B. Na hipótese de saída interestadual de mercadoria cujo imposto tenha sido objeto de retenção ou cobrança anterior a título de substituição tributária ou antecipação tributária com encerramento, neste ou em outro Estado, o remetente poderá se ressarcir do imposto debitado anteriormente, retido ou cobrado, e do destacado na nota fiscal de entrada, na proporção da quantidade saída.

Parágrafo único. O valor do imposto a ser ressarcido não poderá ser superior ao valor retido ou cobrado na operação de que decorreu a entrada da mercadoria no estabelecimento.

Art. 36-C. O contribuinte substituído identificará o valor da base de cálculo da retenção ou cobrança anterior a título de substituição tributária ou antecipação do imposto com encerramento da tributação de cada mercadoria em situação que enseje ressarcimento ou restituição, e apurará o valor de imposto a ser restituído ou ressarcido na forma de crédito fiscal, mediante o preenchimento do registro C176 da EFD.

Art. 36-D. O montante do imposto a restituir ou a ressarcir na forma de crédito fiscal será determinado a cada ocorrência das situações previstas nos art. 36-A e/ou 36-B, conforme os seguintes procedimentos:

I – cada item indicado na nota fiscal de saída que enseje direito ao ressarcimento de ICMS-ST deverá ser escriturado em um registro C170 da EFD e calculado os valores unitários do imposto retido por substituição ou cobrado por antecipação do imposto com encerramento da tributação da parcela correspondente à operação de entrada, quando admitido, utilizando como critério de valoração os valores indicados nas notas fiscais referentes às entradas mais recentes da mercadoria, suficientes para comportar a quantidade que saiu do mesmo item, devendo tais documentos ser escriturados nos respectivos registros C176 da EFD;

II – caso a nota fiscal referente à entrada mais recente do item não seja suficiente para comportar a quantidade indicada na nota fiscal de saída, o contribuinte substituído deverá escriturar novos registros C176 da EFD para informar os dados de cada nota fiscal utilizada para comportar a quantidade saída.

§ 1º Na hipótese do inciso II, o valor unitário a ressarcir ou a restituir em forma de crédito fiscal corresponderá à média ponderada dos valores obtidos nas notas fiscais utilizadas.

§ 2º Os valores apurados no período para todos os itens serão objeto de lançamento como ajuste a crédito na EFD do mês em que ocorreram as saídas, exceto nas hipóteses do § 4º deste artigo e do § 4º do art. 36-A.

§ 3º O contribuinte substituído deverá utilizar o mesmo código interno de item para os lançamentos de entrada e saída, bem como as mesmas unidades de medidas.

§ 4º Caso o documento fiscal da última entrada seja diferente do documento fiscal em que houve a retenção ou a cobrança por substituição tributária ou por antecipação do imposto com encerramento da tributação e o contribuinte não tenha acesso à informação do documento, a restituição/ressarcimento é condicionada a prévia autorização da administração mediante processo administrativo fiscal, para compensação escritural na apuração do mês em que for autorizado.

Art. 36-E. Constatada a apropriação incorreta, o valor apropriado será estornado e exigido com os acréscimos legais previstos no art. 62-A da Lei Complementar 55/97, sem prejuízo da aplicação da penalidade cabível.

Art. 36-F. Caso o contribuinte tenha transmitido a EFD sem escrituração do registro C176, poderá retificar a escrituração para inclusão dos registros necessários à apuração do ressarcimento ou restituição.

§ 1º A retificação de que trata o caput, após o prazo previsto no inciso III do artigo 121-M, será requerida conjuntamente com o pedido de ressarcimento/restituição via processo administrativo fiscal, e não poderá ser utilizada para apropriação retroativa do crédito.

§ 2º A apropriação do crédito decorrente de retificação da EFD para escrituração do registro C176 é condicionada a prévia autorização da administração tributária para compensação escritural na apuração relativa às operações submetidas ao regime normal de apuração, mediante lançamento como ajuste a crédito fiscal no mês em que for autorizado o creditamento.

Art. 36-G. Para fins de restituição ou ressarcimento do ICMS retido ou cobrado anteriormente a título de substituição tributária, o contribuinte substituído não obrigado à entrega da Escrituração Fiscal Digital - EFD poderá apresentar à Secretária de Estado da Fazenda, pedido de restituição ou ressarcimento, para cada mês de referência, devendo anexar ao pedido arquivo em mídia digital no formato da EFD, contendo, no mínimo, os registros específicos relativos a ressarcimento de tipo 0001, 0150, 0200, C100, C170 e C176, C190, bem como os registros de abertura e fechamento dos blocos, tal qual o leiaute contido no Guia Prático da EFD.

§ 1º Para fins do disposto neste artigo, o contribuinte:

I – deverá observar o estabelecido no artigo 36-A, no que couber;

II – poderá utilizar o Programa Validador da Escrituração Fiscal Digital – PVA ICMS/IPI para geração da mídia digital de que trata o caput;

III – poderá utilizar o valor do imposto a ser restituído ou ressarcido para compensar débitos fiscais constituídos na forma do Capítulo XIII do Título I;

IV – poderá requerer a compensação imediata do valor pleiteado sob condição resolutiva de ulterior deliberação após decorridos noventa dias da apresentação do pedido sem que haja deliberação da administração tributária.

§ 2º Na hipótese do inciso IV do § 1º, sobrevindo decisão contrária irrecorrível no processo administrativo de restituição ou ressarcimento, será efetuado novo lançamento com os devidos acréscimos legais, sem prejuízo da aplicação da penalidade pecuniária.

Art. 36-H. O disposto nesta seção, não se aplica às operações com combustíveis e outros derivados de petróleo.

SEÇÃO V

DA INCLUSÃO OU EXCLUSÃO DE MERCADORIA EM ESTOQUE

NO REGIME DE SUBSITUIÇÃO TRIBUTÁRIA

Art. 36-I. O contribuinte do regime normal de apuração deverá apurar o imposto das mercadorias em estoque sempre que a mercadoria for incluída ou excluída do regime de substituição tributária, na forma deste artigo.

§ 1º Para fins do disposto no caput, o contribuinte deverá levantar, no último dia do mês imediatamente anterior a alteração, o estoque das mercadorias que sofrerão alteração de regime, e registrar no bloco H da EFD observando o seguinte:

I – informar no motivo do inventário, campo “04” do registro “H005”, o código “02” – Mudança da forma de tributação da mercadoria;

II – inventariar as mercadorias com indicação dos valores unitários e total, tomando-se por base o valor de aquisição mais recente;

III – apurar o ICMS devido por substituição tributária ou o valor a se creditar com aplicação do percentual de Margem de Valor Agregado (MVA) original estabelecida na Tabela I do Anexo I do RICMS ou outra que venha a substituí-la, e aplicar a alíquota interna prevista para a operação; e

IV – informar no campo “04” do registro “H020” o valor do ICMS a ser debitado ou creditado referente a cada produto.

§ 2º O montante apurado será escriturado no registro E220 da EFD utilizando o código de ajuste específico definido em Portaria do Secretario de Estado da Fazenda, observando-se:

I – no caso de inclusão de mercadoria no regime de substituição tributária deverá ser feito ajuste a débito para recolhimento do imposto no prazo definido no inciso II do art. 93;

II – no caso de exclusão de mercadoria no regime de substituição tributária deverá ser feito ajuste a crédito no registro E111 da EFD para compensação com débitos do ICMS próprio do período.

§ 3º Aplica-se o disposto neste artigo no caso de imposto a ser ressarcido ou complementado, por motivo de superveniente redução ou aumento da carga tributária incidente sobre a operação ou prestação final com a mercadoria ou serviço, decorrente de alteração na carga tributária utilizada para cálculo da substituição tributária inclusive alteração na margem de valor agregado.

Art. 36-J. Na hipótese de contribuinte com ICMS apurado na forma do Simples Nacional, havendo inclusão ou exclusão de mercadoria no regime de substituição tributária, o contribuinte deverá levantar o estoque da mercadoria no último dia do mês imediatamente anterior à alteração e registrar no Livro Registro de Inventário, considerando como custo de aquisição o valor da entrada mais recente.

§ 1º Tratando-se de inclusão de mercadoria no regime de substituição tributária o contribuinte deverá recolher o ICMS devido no prazo previsto no inciso II do art. 93.

§ 2º Tratando-se de exclusão de mercadoria do regime de substituição tributária o contribuinte poderá requerer o crédito fiscal relativo ao montante do imposto pago por força da substituição tributária, que poderá ser utilizado para compensar débitos fiscais constituídos na forma do Capítulo XIII do Título I.

§ 3º O montante do ICMS devido por substituição tributária ou o valor do crédito fiscal será apurado na forma do inciso III do § 1º do art. 36-I.

§ 4º O requerimento de que trata o § 2º deverá ser instruído com:

I – cópia do Livro Registro de Inventário de que trata o caput deste artigo e do relativo ao final do exercício anterior; e

II – arquivo em mídia digital, no formato XLS (Excel), contendo, no mínimo, as seguintes informações:

a) código interno da mercadoria utilizado nos documentos fiscais de saída;

b) descrição da mercadoria;

c) NCM;

d) CEST, quando for o caso;

e) quantidade;

f) unidade de medida;

g) valor unitário da mercadoria;

h) MVA aplicável;

i) valor da base de cálculo da retenção ou da cobrança anterior a título de substituição tributária;

j) chave da Nota fiscal da última entrada;

k) alíquota interna; e

l) valor do imposto a ser creditado.” (AC)

...

“Art. 44. ...

SEÇÃO II-A

DA COMPENSAÇÃO DE SALDO CREDOR E DEVEDOR

ENTRE ESTABELECIMENTOS DO MESMO CONTRIBUINTE

Art. 44-A. Poderá ser realizada a compensação de saldo credor e devedor entre os estabelecimentos do mesmo sujeito passivo desde que observada à forma de transferência do saldo credor estabelecida nesta Seção.

Art. 44-B. A transferência de saldo credor somente será admitida para outro estabelecimento do mesmo contribuinte estabelecido no Estado Acre, com situação fiscal regular no conjunto dos seus estabelecimentos, verificada na forma do § 2º do art. 96-A.

§ 1º Para fins de controle da regularidade de que trata o caput, o interessado em transferir créditos fiscais a outro estabelecimento da mesma empresa deverá emitir Autorização para Transferência de Crédito Fiscal, expedida no Portal de Serviços da SEFAZ, antes do vencimento do imposto.

§ 2º A autorização prevista no § 1º:

I – conterá número de controle, e será emitida mediante a verificação da inexistência de pendência Fiscal.

II – refere-se exclusivamente à verificação prévia de inexistência pendência fiscal;

III – não implica em homologação dos lançamentos efetuados pelo contribuinte e nem reconhecimento da legitimidade do crédito transferido, ficando, em caso de irregularidade, o estabelecimento destinatário do crédito sujeito ao estorno do crédito apropriado e ao recolhimento do imposto devido com os acréscimos legais e o estabelecimento transferidor sujeito às penalidades da legislação.

Art. 44-C. O valor do crédito a ser transferido não poderá ser superior ao saldo devedor apurado pelo estabelecimento destinatário.

Art. 44-D. É vedada a transferência de saldo credor por:

I – estabelecimento localizado na Área de Livre Comércio de Brasiléia, Epitaciolândia ou Cruzeiro do Sul, para outro estabelecimento do mesmo contribuinte fora da área incentivada;

II – estabelecimento beneficiário do Programa de Incentivo de que trata a Lei 1.358, de 29 de dezembro 2000 (COPIAI);

III – estabelecimento beneficiário do Programa de Incentivo a Atividade Sucroalcooleira de que trata a Lei 2.445, de 8 de agosto de 2011.

Art. 44-E. O estabelecimento transferidor registrará o crédito a ser transferido como ajuste a débito na apuração do mês de transferência e informará no registro E111 da EFD, de acordo com o código de ajuste específico definido em Portaria do Secretário de Estado da Fazenda.

Art. 44-F. O estabelecimento do mesmo contribuinte que receber o crédito escriturará como ajuste a crédito na apuração do mês de referência e informará no registro E111 da EFD, de acordo com o código de ajuste específico definido em Portaria do Secretário de Estado da Fazenda.

Art. 44-G. Havendo compensação apenas parcial do saldo devedor, o estabelecimento destinatário deverá efetuar o recolhimento do valor remanescente.

Art. 44-H. O disposto nesta seção aplica-se somente aos estabelecimentos que adotem o regime normal de apuração do imposto e alcança apenas o ICMS devido por operações ou prestações próprias.” (AC)

...

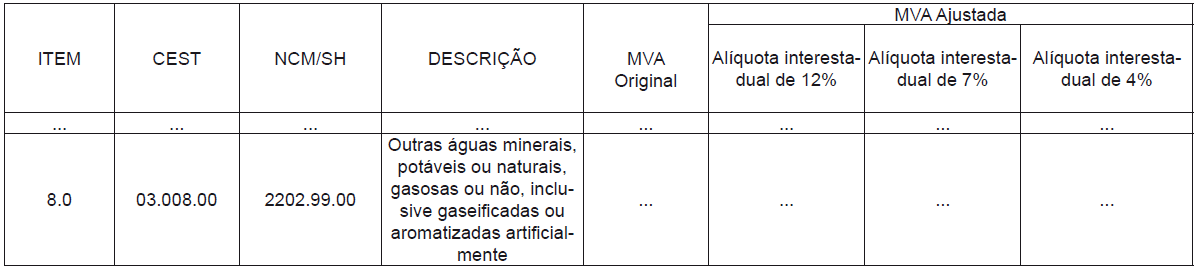

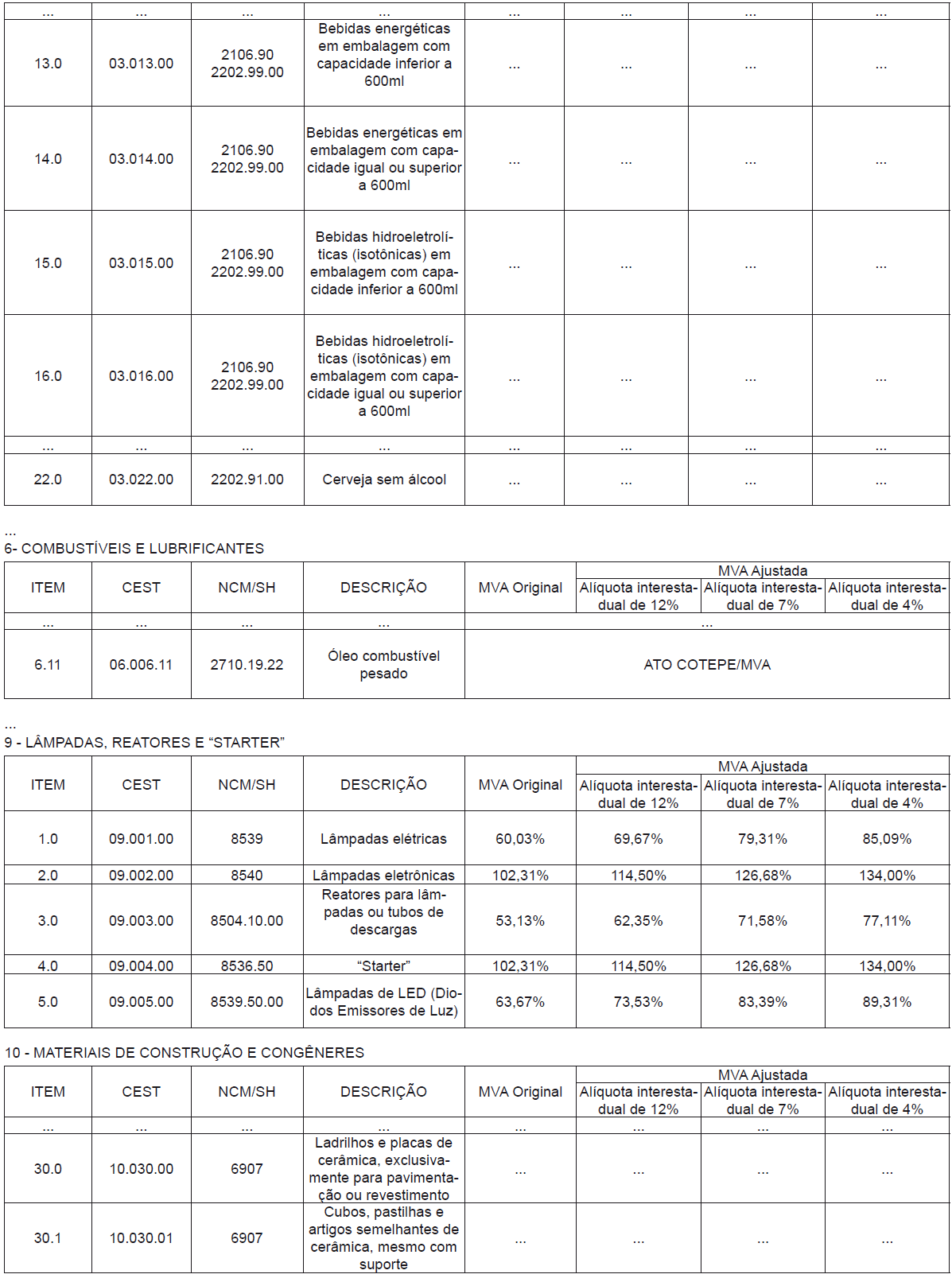

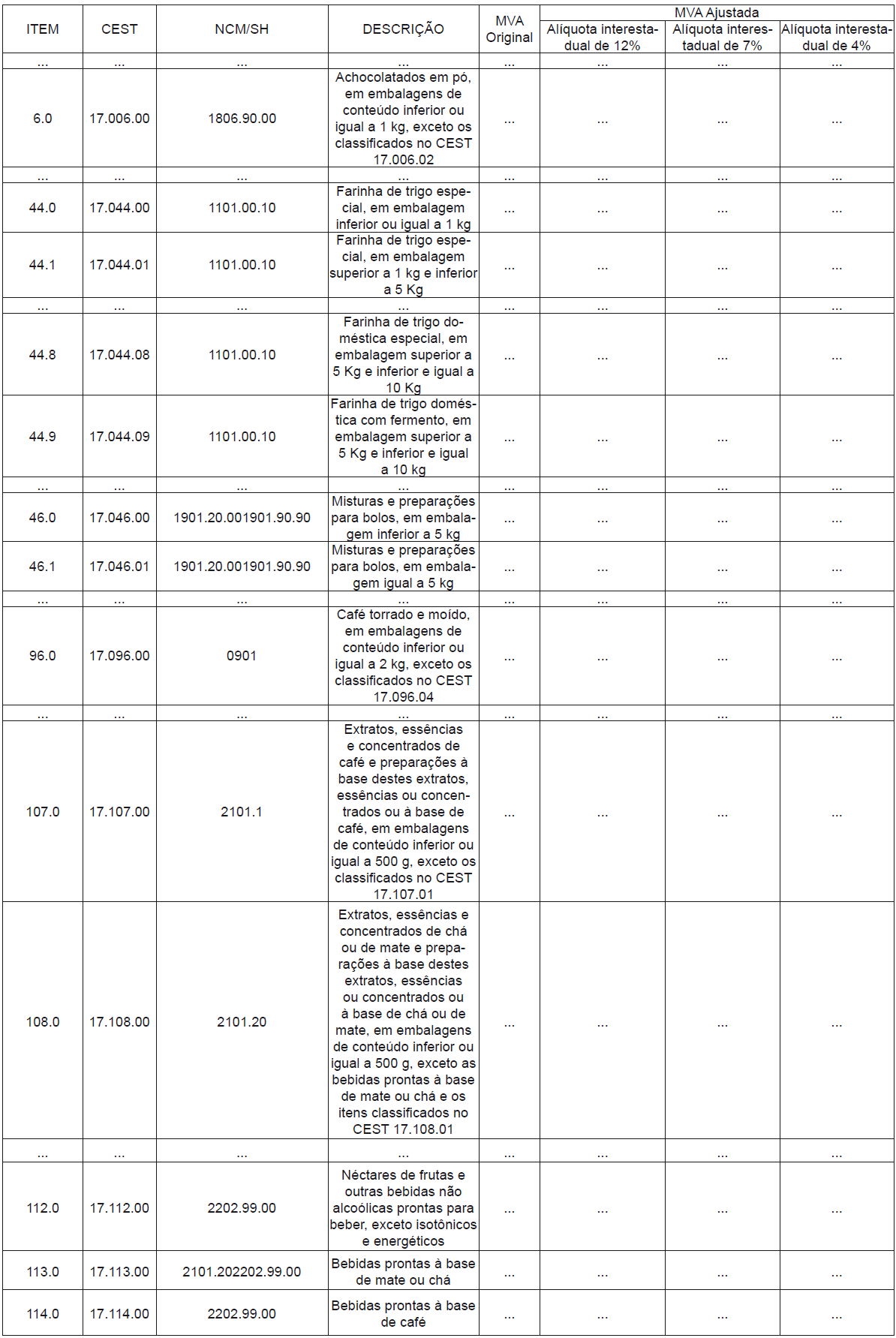

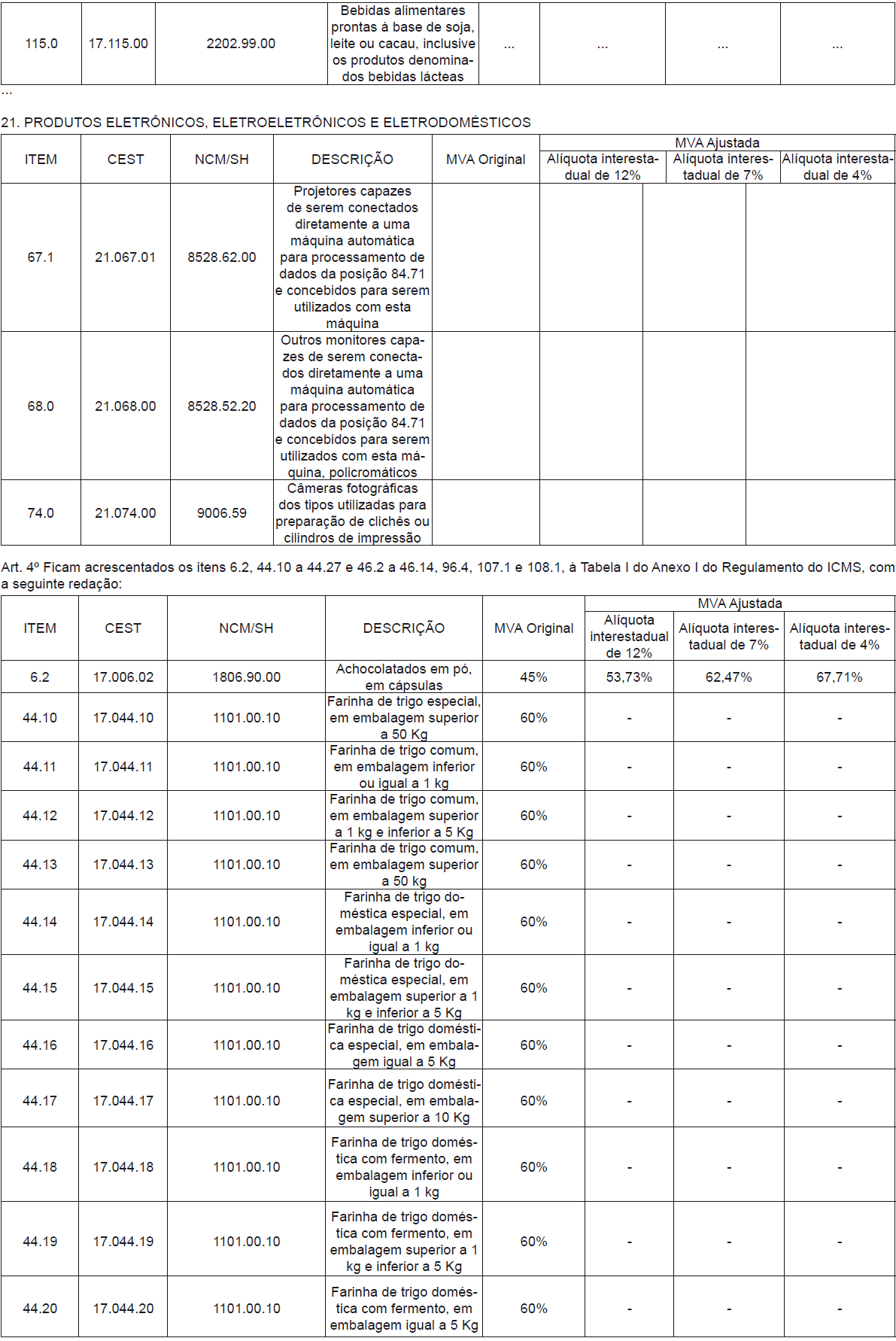

Art. 3º A Tabela I do Anexo I do Regulamento do ICMS, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998, passa a vigorar com as seguintes alterações:

... TABELA I

...

3 - CERVEJAS, CHOPES, REFRIGERANTES, ÁGUA E OUTRAS BEBIDAS

...

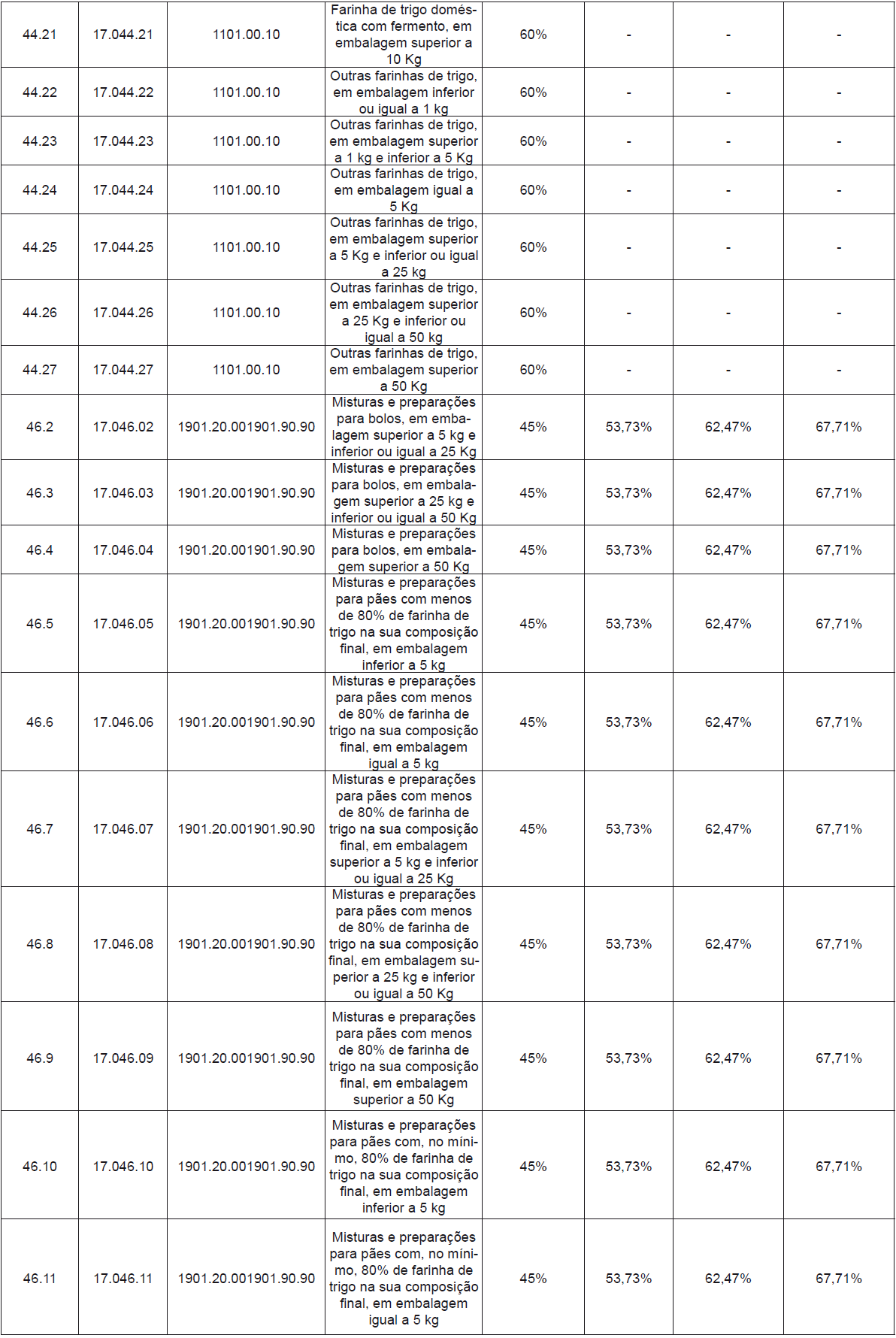

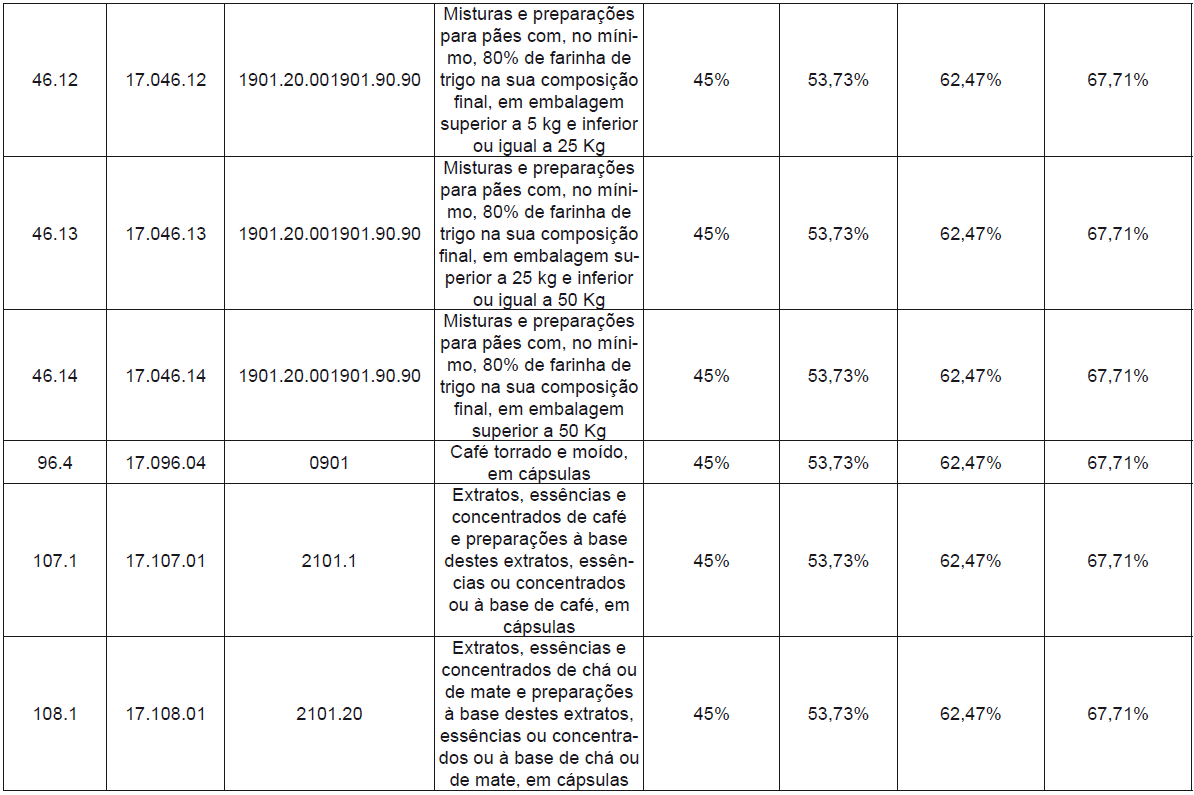

I - os itens 44.0, 44.1, 44.8, 44.9, 46.0, 46.1, com nova redação; e II - os itens acrescentados 6.2, 44.10, 44.11, 44.12, 44.13, 44.14, 44.15, 44.16, 44.17, 44.18, 44.19, 44.20, 44.21, 44.22, 44.23, 44.24, 44.25, 44.26, 44.27, 46.2, 46.3, 46.4, 46.5, 46.6, 46.7, 46.8,46. 9, 46.10, 46.11, 46.12, 46.13 e 46.14.

Entra em vigor a partir de 1º de julho de 2017:

I - os itens 6.0, 96.0, 107.0, 108.0, 112.0, 113.0, 114.0, 115.0, com nova redação; e

II - os itens acrescentados 96,4, 107.1 e 108.1.

Art. 6º Este Decreto entra em vigor em 1º de junho de 2017, exceto:

I – os itens da Tabela I do Anexo I a seguir relacionados, que entram em vigor a partir de 1º de julho de 2017:

a) os itens 8.0, 13.0, 14.0, 15.0, 16.0 e 22.0, do segmento 3 - Cervejas, Chopes, Refrigerantes, Água e outras Bebidas;

b) os itens 30.0 e 30.1, do segmento 10 - Materiais de Construção e Congêneres;

c) a nova redação dos itens 6.0, 96.0, 107.0, 108.0, 112.0, 113.0, 114.0, 115.0, e os acréscimos dos itens 96,4 107.1 e 108.1, todos do segmento

17 - Produtos Alimentícios;

d) os itens 67.1, 68.0 e 74.0 do segmento 21 - Produtos Eletrônicos, Eletroeletrônicos e Eletrodomésticos.

II – o disposto no artigo 44-B do Regulamento do ICMS, na redação dada por este Decreto, que entra em vigor a partir de 1º de agosto de 2017;

Art. 7º Ficam revogados:

I – o artigo 1º-B do Decreto 2.401, de 22 de janeiro de 2008;

II – o § 9º do art. 510 do Regulamento do ICMS, aprovado pelo Decreto nº 008, de 26 de janeiro de 1998.

Tião Viana

Governador do Estado do Acre

Joaquim Manoel Mansour Macêdo

Secretário de Estado da Fazenda