PORTARIA 107 SEFAZ, DE 2-7-2015

(DO-MT DE 6-7-2015)

CADASTRO - Alteração das Normas

Fazenda altera regras relativas ao Cadastro de Contribuintes do ICMS

Estas modificações na Portaria 5 SEFAZ, de 31-1-2014, efetuam ajustes nos procedimentos pertinentes às informações cadastrais do contribuinte.

O SECRETÁRIO DE ESTADO DE FAZENDA, no uso das atribuições legais, e

CONSIDERANDO as alterações e anotações coligidas ao Regulamento do ICMS, aprovado pelo Decreto n° 2.212, de 20 de março de 2014, em função da edição do Decreto n° 2.684, de 29 de dezembro de 2014, bem como do Decreto n° 140, de 26 de junho de 2015;

CONSIDERANDO, também, as alterações carreadas pelo Decreto n° 143, de 1° de julho de 2015, na estrutura da Secretaria de Estado de Fazenda;

CONSIDERANDO, ainda, que são necessários ajustes nos procedimentos pertinentes às informações cadastrais do contribuinte;

CONSIDERANDO, por fim, que, dentre as alterações demandadas, há matéria que afeta Secretarias Adjuntas distintas;

RESOLVE:

Art. 1° A Portaria n° 005/2014-SEFAZ, de 31/01/2014 (DOE de 31/01/2014), que dispõe sobre o Cadastro de Contribuintes do ICMS do Estado de Mato Grosso e dá outras providências, passa a vigorar com as seguintes alterações:

I - alterado o § 1° do artigo 2°, conferindo-lhe a seguinte redação:

“Art. 2° .......................................................................................................................................

.....................................................................................................................................................

§ 1° Inclui-se entre os contribuintes do imposto o produtor agropecuário, assim considerado a pessoa física ou jurídica que se dedique à exploração, isolada ou conjuntamente, de atividade agropecuária, extrativismo vegetal, reflorestamento e/ou assemelhados, em estabelecimento próprio ou alheio, beneficiando-se dos frutos dessa atividade econômica. (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

II - revogados os §§ 7° e 12 e alterado o § 11 do artigo 3°, além de se acrescentar o § 16 ao referido artigo, como segue:

“Art. 3° .......................................................................................................................................

.....................................................................................................................................................

§ 7° (revogado) (efeitos a partir de 15 de junho de 2015)

.....................................................................................................................................................

§ 11 Fica vedado o uso de inscrição estadual única para o estabelecimento que: (efeitos a partir de 15 de junho de 2015)

I - realizar prestação de serviço de transporte em conjunto com qualquer outra atividade econômica;

II - explorar, isolada ou concomitantemente, atividades de agricultura, pecuária, produção florestal, pesca e/ou aquicultura, em conjunto com qualquer outra atividade econômica.

§ 12 (revogado) (efeitos a partir de 15 de junho de 2015)

.....................................................................................................................................................

§ 16 Respeitado o disposto nos §§ 3° a 10 deste artigo, deverão ter inscrição estadual própria todos os estabelecimentos, ainda que pertencentes ao mesmo titular, sejam eles matriz, filial, depósito, agência, representante ou os estabelecimentos arrolados nos §§ 13 ou 14, ou ainda nas hipóteses de vedação indicadas nos incisos I e II do § 11, todos também deste artigo. (efeitos a partir de 7 de julho de 2015)”

III - acrescentados os §§ 2°-A a 2°-E ao artigo 8°, como segue:

“Art. 8° ........................................................................................................................................

.....................................................................................................................................................

§ 2°-A Não se admitirá como CNAE, principal ou secundária, em relação às demais, as atividades econômicas arroladas nas hipóteses de vedação indicadas nos incisos I e II do § 11 do artigo 3°, sendo obrigatória a obtenção de inscrição estadual própria em cada caso. (efeitos a partir de 15 de junho de 2015)

§ 2°-B É de exclusiva responsabilidade do estabelecimento a correta indicação da correspondente CNAE, em função da atividade econômica a ser desenvolvida. (efeitos a partir de 7 de julho de 2015)

§ 2°-C A concessão da inscrição estadual ou de alteração cadastral, conforme o caso, não implica validação de CNAE informada pelo interessado, a qual poderá ser alterada, de ofício, por unidade fazendária competente, nos termos do Regimento Interno da Secretaria de Estado de Fazenda, sempre que for constado que não corresponde à atividade econômica efetivamente explorada pelo estabelecimento. (efeitos a partir de 7 de julho de 2015)

§ 2°-D Uma vez efetivada, de ofício, a alteração da CNAE, nos termos do § 2°-C deste artigo, o estabelecimento será notificado, nos termos do inciso XVIII do artigo 17 da Lei n° 7.098/98, acrescentado pela Lei n° 9.226, de 22 de outubro de 2009, a promover a regularização dos respectivos dados cadastrais, junto a todos os órgãos e entidades envolvidos no registro cadastral. (efeitos a partir de 7 de julho de 2015)

§ 2°-E Após o transcurso do prazo de 30 (trinta) dias, contados da ciência da notificação, sem que tenha sido promovida a regularização exigida no § 2°-D deste artigo, o estabelecimento ficará sujeito à suspensão da respectiva inscrição estadual, nos termos do artigo 78. (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

IV - acrescentada a nota explicativa ao final do artigo 10, com a seguinte redação:

“Art. 10 .......................................................................................................................................

.....................................................................................................................................................

Parágrafo único ...........................................................................................................................

I - ................................................................................................................................................

II - ...............................................................................................................................................

III - .............................................................................................................................................

IV - .............................................................................................................................................

V - ..............................................................................................................................................

Nota explicativa: SUSPENSA a aplicação do inciso IV do parágrafo único do artigo 10, na hipótese decorrente do preconizado no § 6° do artigo 376 do RICMS/2014, tendo em vista a vinculação do referido preceito regulamentar a dispositivos do Protocolo ICMS 21/2011, declarado INCONSTITUCIONAL, nos termos da ADIN n° 4.713, cujos efeitos foram modulados a partir da data da liminar concedida na ADIN n° 4.628 (19/02/2014). (efeitos a partir de 1° de agosto de 2014)”

V - alterados os §§ 6° e 7° do artigo 11, como segue:

“Art. 11 .......................................................................................................................................

.....................................................................................................................................................

§ 6° A Solicitação Cadastral e os respectivos Anexos serão preenchidos eletronicamente e, ressalvada disposição expressa em contrário, deverão ser impressos em, pelo menos, 1 (uma) via, que será datada e assinada pelo contribuinte, seu representante legal ou seu mandatário e pelo contabilista. (efeitos a partir de 7 de julho de 2015)

§ 7° Ressalvada disposição expressa em contrário, na hipótese de opção pela indicação de preposto, o Anexo III da Solicitação Cadastral, arrolado no inciso III do § 1° deste artigo, deverá conter a assinatura de cada preposto indicado. (efeitos a partir de 7 de julho de 2015)”

VI - alterado o § 1° do artigo 13, conferindo-lhe a redação indicada:

“Art. 13 .......................................................................................................................................

.....................................................................................................................................................

§ 1° No prazo de 60 (sessenta) dias corridos, contados da data da geração da Solicitação Cadastral, considerados, inclusive, sábados, domingos, feriados e pontos facultativos, o interessado deverá validar o procedimento, inserindo no Sistema de Informações Cadastrais o código de segurança que lhe foi disponibilizado. (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

VII - revogada a Seção II do Capítulo II, bem como os artigos 15 a 17 que a integram; (efeitos a partir de 7 de julho de 2015)

VIII - revogados o inciso III do § 7°, o inciso IV do § 11 e o § 12 do artigo 20, além de se acrescentar o inciso IV ao referido § 7°; acrescentados, ainda, os §§ 8°-A e 8°-B ao citado artigo e alterado o inciso IV do respectivo § 10; acrescentada, por fim, a nota explicativa ao final do artigo indicado, conforme segue:

“Art. 20 .......................................................................................................................................

.....................................................................................................................................................

§ 7° .............................................................................................................................................

.....................................................................................................................................................

III - (revogado) (efeitos a partir de 7 de julho de 2015)

IV - arrendamento por estabelecimento frigorífico, desde que seja apresentada cópia do respectivo contrato de arrendamento, devidamente registrado no Cartório competente. (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

§ 8-A Em relação à hipótese arrolada no inciso IV do § 7° deste artigo, será observado o que segue: (efeitos a partir de 7 de julho de 2015)

I - a inscrição estadual será concedida, em caráter definitivo, porém, por prazo determinado de até 90 (noventa) dias;

II - após a comprovação, via e-Process, da suspensão da inscrição estadual por paralisação temporária do estabelecimento arrendante, o prazo previsto no inciso I deste parágrafo será alterado pelo prazo fixado no contrato de arrendamento.

§ 8°-B A falta de comprovação da suspensão da inscrição estadual por paralisação temporária do estabelecimento arrendante, conforme indicado no inciso II do § 8°-A deste artigo, no prazo fixado no inciso I do referido § 8°-A, implicará a suspensão, de ofício, da inscrição estadual dos estabelecimentos arrendante e arrendatário. (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

§ 10 .............................................................................................................................................

.....................................................................................................................................................

IV - os descritos na alínea b do inciso I do artigo 55. (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

§ 11 .............................................................................................................................................

.....................................................................................................................................................

IV - (revogado) (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

§ 12 (revogado) (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

Nota explicativa: SUSPENSA a aplicação do inciso II do § 15 do artigo 20, na hipótese decorrente do preconizado no artigo 376 do RICMS/2014, tendo em vista a vinculação do referido preceito regulamentar a dispositivos do Protocolo ICMS 21/2011, declarado INCONSTITUCIONAL, nos termos da ADIN n° 4.713, cujos efeitos foram modulados a partir da data da liminar concedida na ADIN n° 4.628 (19/02/2014). (efeitos a partir de 1° de agosto de 2014)”

IX - alterado o parágrafo único do artigo 21, como segue:

“Art. 21 .......................................................................................................................................

.....................................................................................................................................................

Parágrafo único Ressalvadas as hipóteses arroladas nos incisos do § 11 do artigo 20, o Alvará de localização e funcionamento, expedido pelo Poder Executivo do município da situação do estabelecimento, substitui o laudo de vistoria. (efeitos a partir de 7 de julho de 2015)”

X - alterados o caput e a alínea a do inciso II do artigo 22, como segue:

“Art. 22 A vistoria in loco, exigida nas hipóteses arroladas nos incisos do § 11 do artigo 20, será realizada pelas seguintes unidades fazendárias: (efeitos a partir de 7 de julho de 2015)

II - ...............................................................................................................................................

.....................................................................................................................................................

a) Gerência (da região) de Atendimento, Assistência e Suporte ao Cliente da Superintendência de Execução do Atendimento e Assistência Descentralizada, nos municípios onde se localiza a sede das respectivas circunscrições regionais. (efeitos a partir de 20 de março de 2015)

....................................................................................................................................................”

XI - alterada a íntegra do artigo 23, conferindo-lhe a seguinte redação:

“Art. 23 Nos termos dos §§ 11 e 13 do artigo 20, para fins de alteração cadastral, quanto à realização da vistoria in loco, será observado o que segue: (efeitos a partir de 7 de julho de 2015)

I - para a exclusão de CNAE, principal ou secundária, arrolada na alínea b do inciso I do § 11 do artigo 20, é obrigatória a realização de vistoria in loco previamente ao deferimento do pedido, mantida a exigência de apresentação do Alvará de localização e funcionamento, expedido pelo Poder Executivo do município da situação do estabelecimento;

II - para a inclusão de CNAE, principal ou secundária, arrolada na alínea b do inciso I do § 11 do artigo 20, não se fará vistoria in loco, sendo exigido, exclusivamente, o Alvará de localização e funcionamento, expedido pelo Poder Executivo do município da situação do estabelecimento;

III - para inclusão de CNAE, principal ou secundária, enquadrada nas hipóteses referidas no § 11 do artigo 20, exceto na hipótese tratada no inciso II deste artigo, será obrigatória a realização de vistoria in loco, porém, posteriormente ao respectivo registro no Sistema de Informações Cadastrais, mantida a exigência de apresentação do Alvará de localização e funcionamento, expedido pelo Poder Executivo do município da situação do estabelecimento;

IV - para reativação ou revalidação de inscrição estadual ou mudança de endereço de estabelecimento cuja CNAE, principal ou secundária, seja enquadrada nas hipóteses referidas no § 11 do artigo 20, exceto na hipótese tratada na alínea b do inciso I do referido parágrafo, será obrigatória a realização de vistoria in loco, porém, posteriormente ao respectivo registro no Sistema de Informações Cadastrais, mantida a exigência de apresentação do Alvará de localização e funcionamento, expedido pelo Poder Executivo do município da situação do estabelecimento;

V - ressalvadas as hipóteses previstas no inciso IV deste artigo, para reativação ou revalidação de inscrição estadual ou mudança de endereço de estabelecimento cuja atividade econômica, principal ou secundária, seja enquadrada em qualquer outra CNAE, inclusive em hipótese tratada na alínea b do inciso I do § 11 do artigo 20, não se fará vistoria in loco, sendo exigido, exclusivamente, o Alvará de localização e funcionamento, expedido pelo Poder Executivo do município da situação do estabelecimento.

Parágrafo único Para a exclusão de qualquer outra CNAE, principal ou secundária, não enquadrada nas hipóteses previstas no inciso I do caput deste artigo, não se exigirá a realização de vistoria in loco, ficando também dispensada a apresentação de Alvará de localização e funcionamento, expedido pelo Poder Executivo do município da situação do estabelecimento.”

XII - alterados o caput, mantidos os respectivos incisos, e o § 1° do artigo 24, na forma adiante indicada:

“Art. 24 Quando obrigatória a sua realização, nos termos dos incisos do § 11 do artigo 20, a vistoria in loco tem por objetivo verificar, conforme o caso: (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

§ 1° Ressalvado o disposto nos §§ 7°, 8° e 8°-A do artigo 20, não será homologada a inscrição estadual, a alteração cadastral ou a reativação de inscrição estadual suspensa para estabelecimento em cujo endereço já se encontre inscrito ou em atividade outro contribuinte. (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

XIII - alterado o § 2° do artigo 25, na forma assinalada:

“Art. 25 .......................................................................................................................................

.....................................................................................................................................................

§ 2° Exceto nas hipóteses arroladas nos incisos do § 11 do artigo 20, respeitadas, ainda, as disposições do artigo 23, o Sistema de Informações Cadastrais será alimentado com base no Alvará de localização e funcionamento, expedido pelo Poder Executivo do município da situação do estabelecimento. (efeitos a partir de 7 de julho de 2015)”

XIV - revogado o § 9° do artigo 27, acrescentando-se, ainda, a nota explicativa ao final do referido artigo, como segue:

“Art. 27 .......................................................................................................................................

.....................................................................................................................................................

§ 9° (revogado) (efeitos a partir de 7 de julho de 2015)

Nota explicativa: SUSPENSA a aplicação do § 8° do artigo 27, na hipótese decorrente do preconizado no artigo 376 do RICMS/2014, tendo em vista a vinculação do referido preceito regulamentar a dispositivos do Protocolo ICMS 21/2011, declarado INCONSTITUCIONAL, nos termos da ADIN n° 4.713, cujos efeitos foram modulados a partir da data da liminar concedida na ADIN n° 4.628 (19/02/2014). (efeitos a partir de 1° de agosto de 2014)”

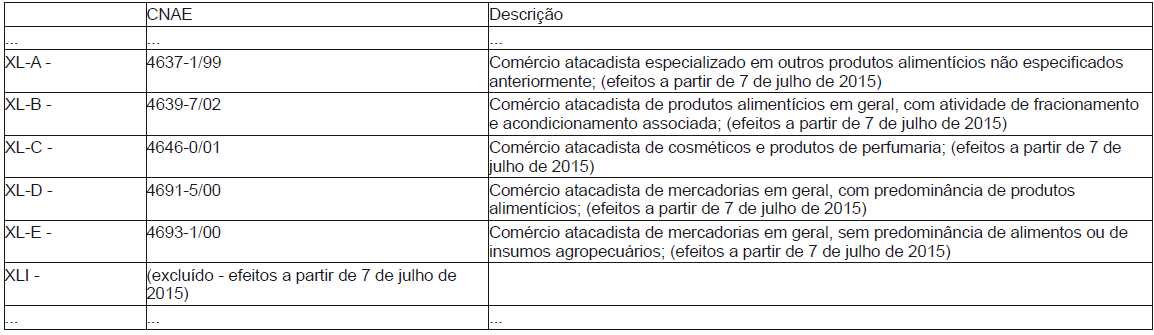

XV - revogado o inciso IX do caput do artigo 29 e alterado o caput do respectivo § 13, ficando acrescentados ao mencionado § 13 os incisos XL-A a XL-E, além de se excluir o inciso XLI do referido parágrafo; acrescentados, ainda, o § 5°-A ao referido artigo, bem como, ao final do preceito, a nota explicativa, conforme segue:

“Art. 29 .......................................................................................................................................

.....................................................................................................................................................

IX - (revogado) (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

§ 5°-A Mediante requerimento fundamentado do interessado, o Superintendente de Execução do Atendimento e Assistência Descentralizada, por decisão expressa exarada no processo eletrônico pertinente, poderá autorizar a dilação do prazo assinalado no § 3° deste artigo, para apresentação do documento exigido no inciso V do caput deste preceito, hipótese em que será mantido o caráter provisório da respectiva inscrição estadual. (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

§ 13 Respeitado o disposto nos §§ 1° a 12 deste preceito, quando formulado por estabelecimento com atividade econômica enquadrada em CNAE, principal ou acessória, arrolada nos incisos deste parágrafo, além dos documentos mencionados nos incisos do caput deste artigo, o requerimento de inscrição estadual deverá, também, ser instruído com cópia da Declaração de Rendimentos - Imposto de Renda Pessoa Física, bem como do correspondente recibo de entrega à Receita Federal do Brasil, do titular ou dos sócios, referente ao último período-base imediatamente anterior ao do pedido, com prazo de entrega expirado, para fins de comprovação da capacidade financeira de cada sócio, relativamente à respectiva participação no capital social: (efeitos a partir de 7 de julho de 2015)

Nota explicativa: SUSPENSA a aplicação do inciso I do § 26 do artigo 29, tendo em vista a vinculação do artigo 376 do RICMS/2014 a dispositivos do Protocolo ICMS 21/2011, declarado INCONSTITUCIONAL, nos termos da ADIN n° 4.713, cujos efeitos foram modulados a partir da data da liminar concedida na ADIN n° 4.628 (19/02/2014). (efeitos a partir de 1° de agosto de 2014)”

XVI - alterado o caput do artigo 35, conforme segue:

“Art. 35 Ressalvado o disposto nos §§ 7°, 8° e 8°-A do artigo 20, não será concedida inscrição no CCE/MT para estabelecimento em cujo endereço já se encontre inscrito e em atividade outro contribuinte. (efeitos a partir de 7 de julho de 2015)

..............................................................................................................................................................”

XVII - revogada a alínea i do inciso I do caput do artigo 38, bem como os respectivos §§ 23 e 24, ficando alterados a alínea a do inciso II também do caput do artigo e o inciso II do respectivo § 10, além de se acrescentar o inciso I-A ao referido parágrafo, na forma adiante indicada:

“Art. 38 .......................................................................................................................................

.....................................................................................................................................................

I - ................................................................................................................................................

.....................................................................................................................................................

i) (revogado) (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

II - ...............................................................................................................................................

.....................................................................................................................................................

a) os documentos arrolados nas alíneas b, c, e, f, g, h e j do inciso I deste artigo; (efeitos a partir de 7 de julho de 2015)

§ 24 (revogado) (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

XVIII - revogados o inciso X do caput e o § 1° do artigo 42; (efeitos a partir de 7 de julho de 2015)

XIX - alterados o inciso II do caput e os §§ 1° e 2° do artigo 46, na forma assinalada:

“Art. 46 .......................................................................................................................................

.....................................................................................................................................................

II - verificar a inexistência de pendência fiscal, em nome do estabelecimento requerente (inscrição estadual) e do contribuinte (CPF), comprovada mediante Certidão Negativa de Débitos e Outras Irregularidades Fiscais - CNDI, expedida por processamento eletrônico de dados, na forma estabelecida em ato da Secretaria Adjunta da Receita Pública, com finalidade ‘Certidão referente ao ICMS/IPVA para fins gerais’. (efeitos a partir de 4 de maio de 2015)

§ 1° A certidão exigida no inciso II do caput deste artigo poderá ser substituída por Certidão Positiva com Efeitos de Certidão Negativa de Débitos e Outras Irregularidades Fiscais - CPNDI, igualmente obtida por processamento eletrônico de dados, na forma prevista em legislação complementar editada pela Secretaria Adjunta da Receita Pública, também com a finalidade ‘Certidão referente ao ICMS/IPVA para fins gerais’. (efeitos a partir de 4 de maio de 2015)

§ 2° Será considerada como CNDI a certidão positiva que registrar pendência, exclusivamente, em relação a outro estabelecimento de cujo quadro societário participe o requerente. (efeitos a partir de 4 de maio de 2015)

....................................................................................................................................................”

XX - revogado o § 20 do artigo 47, ficando alterada a alínea b do inciso V do § 21 do referido artigo, como segue:

“Art. 47 .......................................................................................................................................

.....................................................................................................................................................

§ 20 (revogado) (efeitos a partir de 15 de junho de 2015)

§ 21 .............................................................................................................................................

.....................................................................................................................................................

V - ..............................................................................................................................................

.....................................................................................................................................................

b) aplicam-se, no que couberem, as disposições do artigo 69; (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

XXI - alterado o artigo 50, conferindo-lhe a seguinte redação:

“Art. 50 Fica vedada a autenticação de livros fiscais, inclusive do Livro de Movimentação de Combustíveis - LMC, aos contribuintes que não obtiverem a inscrição definitiva no CCE/MT. (efeitos a partir de 1° de agosto de 2014)”

XXII - alterado o artigo 52, conforme segue:

“Art. 52 O disposto neste capítulo não se aplica às empresas que efetuem operações com gás natural ou realizem prestações de serviço de transporte do referido produto, para as quais serão observadas as disposições dos Capítulos III e IV. (efeitos a partir de 1° de fevereiro de 2014)”

XXIII - alterada a íntegra do artigo 55, como segue:

“Art. 55 A concessão de inscrição no CCE/MT e a efetivação de alteração de qualquer dos respectivos dados cadastrais, para filial de comércio atacadista de outra unidade da Federação, enquadrada na CNAE 4637-1/99, 4639-7/02, 4646-0/01, 4691-5/00 ou 4693-1/00, ficam condicionadas: (efeitos a partir de 7 de julho de 2015)

I - à apresentação da seguinte documentação:

a) certidão simplificada, relativa aos atos constitutivos da empresa, expedida pela Junta Comercial da unidade da Federação da localização da respectiva matriz;

b) cópia da Certidão Negativa de Débito e do Relatório Técnico, emitidos pelo Instituto de Pesos e Medidas de Mato Grosso - IPEM-MT/INMETRO;

c) cópia do Ensaio para Verificação, emitido pelo IPEM-MT/INMETRO, nos casos de existência de IPNA - Instrumentos de Pesagem Não Automáticos e/ou IPA - Instrumentos de Pesagem Automáticos;

II - à comprovação, em vistoria, do atendimento aos critérios adiante arrolados, relativos à configuração mínima da edificação predial:

a) 500 m2 (quinhentos metros quadrados) de área mínima de estocagem;

b) existência de pátio de manobra e estacionamento de caminhões;

c) rampa de carga e descarga.

§ 1° Ressalvado o preconizado no § 2° deste preceito, o não atendimento às disposições deste artigo, verificado a qualquer tempo, implicará a suspensão da inscrição estadual do estabelecimento, processada no âmbito da GCAD/SIOR.

§ 2° A falta de apresentação de cópia dos documentos previstos nas alíneas b e c do inciso I do caput deste artigo não impedirá a concessão ao interessado da inscrição estadual nem que esta se torne definitiva.”

XXIV - revogado o § 1° do artigo 61; (efeitos a partir de 7 de julho de 2015)

XXV - alterado o § 4° do artigo 62, conforme segue:

“Art. 62 .......................................................................................................................................

.....................................................................................................................................................

§ 4° Para exclusão de CNAE arrolada nos itens da alínea b do inciso I do § 11 do artigo 20, a homologação da alteração fica condicionada à prévia apresentação do Laudo de Vistoria Eletrônica de que trata o referido artigo 20, com parecer conclusivo registrando o resultado nos termos do inciso I, II ou IV do § 3° do citado artigo 20. (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

XXVI - alterado o inciso I do § 1° do artigo 63, na forma assinalada:

“Art. 63 .......................................................................................................................................

.....................................................................................................................................................

§ 1° .............................................................................................................................................

.....................................................................................................................................................

I - deverão, também, ser atendidas, quando for o caso, as exigências previstas nas alíneas a a d do inciso VIII do caput, bem como dos §§ 17 e 18, todos do artigo 29, nos §§ 11 e 13 do artigo 47, no inciso X do artigo 54 e no artigo 55; (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

XXVII - alterado o inciso I do caput do artigo 64, nos seguintes termos:

“Art. 64 .......................................................................................................................................

.....................................................................................................................................................

I - os documentos arrolados nos incisos I, II e III do caput do artigo 61; (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

XXVIII - alterado o caput do artigo 65, conferindo-lhe a seguinte redação:

“Art. 65 Ressalvado o disposto no artigo 60, na alteração do contabilista, o contribuinte deverá apresentar os documentos previstos nos incisos I e II do caput do artigo 61. (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

XXIX - alterada a íntegra do artigo 69, conferindo-lhe a seguinte redação:

“Art. 69 Na hipótese de mudança de domicílio tributário para outro município, dentro do Estado, ainda que integrante da mesma circunscrição, o contribuinte deverá: (efeitos a partir de 7 de julho de 2015)

I - preliminarmente à formalização da Solicitação Cadastral, adotar as seguintes providências:

a) emitir as Notas Fiscais referentes à saída do fundo de estoque, inclusive de matéria-prima, material intermediário e demais insumos do processo industrial, dos bens do ativo fixo e material de uso e consumo, a serem transferidos para o novo endereço, e proceder ao respectivo arrolamento no livro Registro de Inventário;

b) escriturar as Notas Fiscais de que trata a alínea a deste inciso no livro Registro de Saídas;

c) encerrar parcialmente a escrituração dos livros Registro de Entradas, Registro de Saídas e Registro de Apuração do ICMS;

d) apor carimbo com o novo endereço completo em todas as vias dos documentos fiscais ainda não utilizados, observado o disposto nos §§ 1° e 2° deste artigo;

e) lavrar termo no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, declarando, expressamente, o encerramento das atividades no município de origem, fazendo constar, pelo menos:

1) a data do encerramento das atividades no município de origem;

2) a indicação dos municípios de origem e de destino;

3) o número e série das Notas Fiscais emitidas nos termos da alínea a deste inciso;

II - formalizar o pedido de mudança de município, instruindo-a com os seguintes documentos:

a) comprovante do pagamento da Taxa de Serviços Estaduais - TSE, equivalente a 1 (uma) UPF/MT, distinto para cada pedido;

b) Solicitação Cadastral, disponibilizada e preenchida eletronicamente, com as alterações pertinentes, impressa em, pelo menos, 1 (uma) via, observado o disposto nos artigos 32 e 33;

c) cópia da alteração do ato constitutivo, devidamente registrada na Junta Comercial ou, no caso de sociedade simples, no Cartório competente, comprovando a correspondente alteração do município de localização do estabelecimento;

d) comprovante de alteração do município de localização do estabelecimento no Cadastro Nacional da Pessoa Jurídica;

e) cópia do Alvará de localização e funcionamento, expedido pelo Poder Executivo do município de destino, respeitado o disposto nos §§ 3° a 6° deste artigo;

f) declaração firmada pelo contribuinte de que cumpriu todas as exigências arroladas no inciso I deste artigo.

§ 1° Sendo insuficiente o espaço constante nos documentos fiscais para aposição de carimbo contendo os dados mencionados na alínea d do inciso I do caput deste artigo, o contribuinte deverá proceder à respectiva inutilização, providência que deverá ser comprovada junto à Agência Fazendária e consignada no Comprovante previsto na alínea b do referido inciso I.

§ 2° Ficam dispensadas as providências arroladas na alínea d do inciso I do caput deste artigo e no respectivo § 1°, quando o contribuinte for usuário de Nota Fiscal Eletrônica - NF-e.

§ 3° A falta de apresentação da cópia do Alvará de localização e funcionamento, expedido pelo Poder Executivo do município de destino, não impedirá o deferimento da alteração de município requerida, caso em que será concedido o prazo de 90 (noventa) dias para o contribuinte apresentar o documento exigido.

§ 4° A não apresentação do documento mencionado no § 3° deste artigo, no prazo fixado, implicará a suspensão da inscrição estadual.

§ 5° Recebida a cópia do Alvará de localização e funcionamento, expedido pelo Poder Executivo do município da situação do estabelecimento, a Agência Fazendária do município de destino deverá observar o disposto no § 6° do artigo 29.

§ 6° Quando se tratar de Agência Fazendária não informatizada, após o respectivo recebimento, o documento faltante será encaminhado pelo malote seguinte à GCAD/SIOR, para a providência referida no § 5° deste artigo.

§ 7° Deferida a alteração do domicílio tributário solicitada, o contribuinte deverá escriturar, em seu livro Registro de Entradas, as Notas Fiscais emitidas nos termos da alínea a do inciso I do caput deste artigo e utilizadas para acobertar a transferência do fundo de estoque, inclusive de matéria-prima, material intermediário e demais insumos do processo industrial.”

XXX - revogado o artigo 70; (efeitos a partir de 7 de julho de 2015)

XXXI - alterada a denominação da Seção X do Capítulo XI, conforme a seguir indicado:

“CAPÍTULO XI

.........................................................................................................................................................................

Seção X

Das Disposições Gerais relativas às Alterações Cadastrais e das Atualizações em Decorrência de Transformação, Incorporação, Fusão e Cisão (efeitos a partir de 7 de julho de 2015)

.......................................................................................................................................................................”

XXXII - alterados os incisos I e II do caput do artigo 74, ficando acrescentado o parágrafo único ao referido preceito, como adiante assinalado:

“Art. 74 .......................................................................................................................................

.....................................................................................................................................................

I - a Agência Fazendária de origem, em conjunto com a Agência Fazendária do Município emancipado e/ou com a comissão de emancipação, emitirá a relação dos contribuintes que passarão para a circunscrição do novo município, encaminhando-a, no prazo de 10 (dez) dias, após o desmembramento, à GCAD/SIOR para conhecimento e providências preliminares, se houver; (efeitos a partir de 7 de julho de 2015)

II - a GCAD/SIOR encaminhará para a AGENFA da circunscrição do novo município a relação, em 2 (duas) vias, dos contribuintes ali estabelecidos, remetendo cópia também à AGENFA do antigo município; (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

Parágrafo único Uma vez processada a alteração cadastral do município para indicação do que resultar do desmembramento ou criação, incumbe ao contribuinte promover a atualização dos respectivos dados cadastrais, nos termos desta portaria. (efeitos a partir de 7 de julho de 2015)”

XXXIII - alterada a íntegra do artigo 75, nos seguintes termos:

“Art. 75 Nas hipóteses a seguir arroladas, atendidas as exigências desta portaria, deverá ser observado o que segue: (efeitos a partir de 7 de julho de 2015)

I - na transformação, será mantida a mesma inscrição estadual da empresa transformada;

II - na incorporação:

a) a incorporada deverá promover a baixa da inscrição estadual do(s) estabelecimento(s) incorporado(s), nos termos da Seção IV do Capítulo XII, observadas, em especial, as disposições dos artigos 91, 92 e 101;

b) a incorporadora deverá solicitar inscrição estadual própria para os estabelecimentos incorporados, que forem mantidos em funcionamento no território mato-grossense;

III - na fusão, a empresa resultante deverá solicitar inscrição estadual própria, devendo ser baixada a inscrição estadual do(s) estabelecimento(s) da(s) empresas(s) fundida(s), nos termos da Seção IV do Capítulo XII, observadas, em especial, as disposições dos artigos 91, 92 e 101;

IV - na cisão, será observado o que segue:

a) quando a transferência de patrimônio for total, as empresas resultantes deverão solicitar inscrição estadual própria, devendo ser baixada a inscrição estadual do(s) estabelecimento(s) da(s) empresas(s) cindida(s), nos termos da Seção IV do Capítulo XII, observadas, em especial, as disposições dos artigos 91, 92 e 101;

b) quando a transferência de patrimônio for parcial, será mantida a inscrição estadual do(s) estabelecimento(s) não transferido(s) da(s) empresa(s) cindida(s), devendo a(s) empresa(s) resultante(s) solicitar inscrição estadual própria.

§ 1° Nas hipóteses de transformação ou cisão parcial, o contribuinte deverá efetuar as alterações cadastrais correspondentes, pertinentes à inscrição estadual mantida, nos termos desta portaria.

§ 2° No caso do § 1° deste artigo, serão utilizados os mesmos livros e documentos fiscais, observado ainda o disposto nos artigos 76 e 77.

§ 3° A baixa da inscrição estadual, exigida nas hipóteses arroladas nas alíneas a do inciso II e a do inciso IV, bem como no inciso III do caput deste artigo, deverá ser efetuada com observância do prazo estabelecido no § 1° do artigo 91, sob pena de suspensão das inscrições estaduais tanto do estabelecimento sucessor quanto do estabelecimento sucedido.”

XXXIV - alterado o disposto no inciso XVI do caput do artigo 78, como segue:

“Art. 78 .......................................................................................................................................

.....................................................................................................................................................

XVI - efetivação da mudança de endereço do estabelecimento, sem a observância das disposições dos artigos 47, 63 ou 69, conforme o caso; (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

XXXV - renumerado para § 2° o parágrafo único do artigo 79, mantido o respectivo texto, ficando acrescentado o § 1° ao referido artigo, com a seguinte redação:

“Art. 79 .......................................................................................................................................

.....................................................................................................................................................

§ 1° Será, igualmente, admitido o pedido de paralisação temporária, quando houver arrendamento das instalações de estabelecimento, conforme disposto nos incisos I ou IV do § 7° e nos §§ 8° ou 8°-A do artigo 20, conforme o caso. (efeitos a partir de 7 de julho de 2015)

§ 2° .............................................................................................................................................

....................................................................................................................................................”

XXXVI - alterado o § 1° do artigo 81, além de se acrescentar o § 3° ao mencionado artigo, como segue:

“Art. 81 .......................................................................................................................................

.....................................................................................................................................................

§ 1° Para fins do disposto no caput deste artigo, o contribuinte deverá apresentar os documentos indicados nos incisos II e XI do § 2° do artigo 79. (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

§ 3° O disposto neste artigo não se aplica nas hipóteses de arrendamento de estabelecimento, previstas nos incisos I e IV do § 7° e nos §§ 8° e 8°-A do artigo 20, em relação às quais deverá ser respeitado o prazo fixado no contrato correspondente. (efeitos a partir de 7 de julho de 2015)”

XXXVII - acrescentados os §§ 1°-A e 5° ao artigo 84, nos seguintes termos:

“Art. 84 .......................................................................................................................................

.....................................................................................................................................................

§ 1°-A Será, também, processada automaticamente a reativação da inscrição estadual suspensa em decorrência do disposto no inciso IX do artigo 78, desde que haja o cumprimento da respectiva exigência no prazo de 90 (noventa) dias, contados a partir da data em que foi efetivada a referida suspensão, dispensado o atendimento ao disposto no inciso III do caput deste artigo. (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

§ 5° Mediante requerimento fundamentado do interessado, poderá ser autorizada a reativação de inscrição estadual suspensa nos termos do inciso XV do caput do artigo 78, após a realização de vistoria in loco e emissão do Laudo de Vistoria Eletrônico pertinente, hipótese em que o Alvará de localização e funcionamento, expedido pelo Poder Executivo do Município da situação do estabelecimento, deverá ser apresentado: (efeitos a partir de 7 de julho de 2015)

I - no prazo fixado na decisão concessiva da correspondente autorização, exarada no respectivo processo eletrônico, não superior a 90 (noventa) dias, quando for concedida pelo Superintendente de Execução do Atendimento e Assistência Descentralizada;

II - no prazo fixado na decisão concessiva da correspondente autorização, exarada no respectivo processo eletrônico, quando for concedida pelo Secretário Adjunto de Atendimento ao Cliente.

XXXVIII - alterada a íntegra do artigo 87

“Art. 87 Será cassada a inscrição estadual do estabelecimento quando: (efeitos a partir de 7 de julho de 2015)

I - for apurada existência de fraude ou má-fé nas informações prestadas pelo contribuinte;

II - ficar comprovado que o estabelecimento foi constituído com única e exclusiva finalidade de gerar créditos, sem o respectivo recolhimento do imposto aos cofres públicos;

III - ficar comprovado que o contribuinte agiu com dolo, má-fé e/ou fraude na emissão ou lançamento do documento fiscal;

IV - for constatada fraude na expedição de Alvará Municipal ou no Laudo de Vistoria Eletrônico.

§ 1° Para os efeitos deste artigo, deverão ser observados os seguintes procedimentos:

I - independentemente de qualquer notificação prévia ou intimação ao contribuinte, a inscrição estadual será imediatamente cassada, por ato do titular da SIOR ou por iniciativa de servidor do Grupo TAF, especificando o motivo da cassação;

II - efetuada a cassação da inscrição estadual, serão registradas no Sistema de Registro de Contribuintes e Pessoas da Secretaria de Estado de Fazenda restrições para:

a) o CNPJ do estabelecimento cassado;

b) o CPF ou CNPJ dos sócios integrantes do quadro societário do estabelecimento cassado, ou, no caso de sociedade anônima, dos integrantes da respectiva diretoria.

§ 2° Serão declarados inidôneos, para todos os efeitos fiscais, fazendo prova apenas em favor do fisco, todos os documentos emitidos por estabelecimento enquadrado em qualquer das hipóteses arroladas nos incisos do caput deste artigo.

§ 3° Incumbe à GCAD/SIOR, trimestralmente, enviar às Agências Fazendárias não informatizadas a relação dos contribuintes cujas inscrições estaduais foram cassadas, para que se promova a notificação correspondente.”

XXXIX - revogados os artigos 88 e 89; (efeitos a partir de 7 de julho de 2015)

XL - alterado o inciso II do caput do artigo 90, na forma assinalada:

“Art. 90 .......................................................................................................................................

.....................................................................................................................................................

II - se sanadas todas as irregularidades que ensejaram a cassação, inclusive quanto ao recolhimento do ICMS, quando devido, será revalidada a inscrição estadual do contribuinte, cabendo à Superintendência de Informações sobre Outras Receitas, ouvida a Superintendência de Fiscalização, restabelecer a idoneidade total ou parcial dos documentos declarados inidôneos na forma do § 2° do artigo 87. (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

XLI - renumerados para § 1°-A e para § 1°-B os §§ 1° e 1°-A do artigo 91, acrescentando-se ao caput do § 1°-A, ora renumerado, a anotação do termo de início da respectiva eficácia, permanecendo inalterados o texto correspondente, bem como dos respectivos incisos; alterado, ainda, o § 1°-B, além de se acrescentar ao referido artigo o § 1°, conforme adiante indicado:

“Art. 91 .......................................................................................................................................

.....................................................................................................................................................

§ 1° O prazo fixado no caput deste artigo não se aplica quando o pedido de baixa for decorrente de incorporação, cisão total ou fusão total, hipóteses em que a inscrição estadual da empresa incorporada ou cindida ou das empresas fundidas deverá ser baixada no prazo de 60 (sessenta) dias, contados da data da concessão da inscrição estadual definitiva à empresa incorporadora ou às empresas resultantes da cisão total ou da fusão total, sob pena de suspensão das inscrições estaduais tanto do estabelecimento sucessor quanto do estabelecimento sucedido. (efeitos a partir de 7 de julho de 2015)

§ 1°-A ......................................................................................................................................... (efeitos a partir de 7 de julho de 2015)

I - ................................................................................................................................................

II - ...............................................................................................................................................

III - ..............................................................................................................................................

IV - .............................................................................................................................................

V - ..............................................................................................................................................

VI - .............................................................................................................................................

VII - ............................................................................................................................................

VIII - ...........................................................................................................................................

IX - .............................................................................................................................................

X - ..............................................................................................................................................

XI - .............................................................................................................................................

§ 1°-B Independentemente da exigência contida no inciso I do § 1°-A deste artigo, os endereços para correspondência e para correspondência eletrônica do estabelecimento requerente deverão estar previamente atualizados no CCE/MT, na forma indicada no artigo 60. (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

XLII - alterados o caput do § 3°, o § 8°, o inciso III do § 10 e os §§ 11 e 12 do artigo 92, além de se acrescentarem os §§ 14-A, 14-B e 14-C ao referido artigo, com a seguinte redação:

“Art. 92 .......................................................................................................................................

.....................................................................................................................................................

§ 3° No prazo de 60 (sessenta) dias, fixado no caput do artigo 14, o interessado deverá comparecer à Agência Fazendária do respectivo domicílio tributário, munido da documentação arrolada nos incisos IV, V e VI do § 1°-A do artigo 91, a qual efetuará conferência prévia para verificar: (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................

§ 8° De posse de uma via do Termo referido no § 5° deste preceito, da via da Solicitação Cadastral exigida no inciso XI do § 1°-A do artigo 91, bem como dos demais documentos exigidos conforme incisos I, II, III, VIII, IX e X, também do § 1°-A do artigo 91, o interessado deverá formalizar o requerimento de baixa, por meio do Sistema Integrado de Protocolização e Fluxo de Documentos Eletrônicos (Processo Eletrônico), disponível para acesso no sítio da Secretaria de Estado de Fazenda na internet, www.sefaz.mt.gov.br, mediante seleção do serviço identificado por e-Process. (efeitos a partir de 7 de julho de 2015)

.....................................................................................................................................................................

§ 10 .............................................................................................................................................

.....................................................................................................................................................

III - a inexistência de pendência fiscal, exclusivamente, em nome do estabelecimento requerente, comprovada mediante Certidão Negativa de Débitos e Outras Irregularidades Fiscais - CNDI, expedida por processamento eletrônico de dados, na forma estabelecida em ato da Secretaria Adjunta da Receita Pública, com a finalidade ‘Certidão referente ao ICMS/IPVA para fins gerais’; (efeitos a partir de 4 de maio de 2015)

.....................................................................................................................................................

§ 11 A Certidão exigida no inciso III do § 10 deste artigo poderá ser substituída por Certidão Positiva com Efeitos de Certidão Negativa de Débitos e Outras Irregularidades Fiscais - CPNDI, igualmente obtida por processamento eletrônico de dados, na forma prevista em legislação complementar editada no âmbito da Secretaria Adjunta da Receita Pública, também com a finalidade ‘Certidão referente ao ICMS/IPVA para fins gerais’. (efeitos a partir de 4 de maio de 2015)

§ 12 Ressalvadas as hipóteses de pedido de baixa de firma individual e de produtor agropecuário, pessoa física, será considerada como CNDI a certidão positiva que registrar pendência, exclusivamente, em nome de sócio ou de outro estabelecimento de cujo quadro societário participe um dos sócios do estabelecimento requerente. (efeitos a partir de 4 de maio de 2015)

.....................................................................................................................................................

§ 14-A Ressalvado o disposto no § 14-B deste artigo, mediante comprovação do ato de incorporação, fusão ou cisão total, fica dispensada a apresentação de CNDI ou de CPNDI quando o pedido de baixa for formulado em decorrência de: (efeitos a partir de 7 de julho de 2015)

I - incorporação ou fusão total, hipóteses em que os débitos das empresas incorporadas ou fundidas serão transferidos para a empresa incorporadora ou resultante da fusão;

II - cisão, hipótese em que as empresas resultantes da cisão, independentemente dos respectivos capitais sociais, são responsáveis solidárias pela totalidade dos débitos da empresa cindida.

§ 14-B Nas hipóteses previstas no § 14-A deste artigo, na homologação da baixa, deverá, obrigatoriamente, ser registrado o número da inscrição estadual da empresa incorporadora ou da empresa resultante da fusão, ou, ainda, no caso da cisão, das empresas resultantes da cisão total. (efeitos a partir de 7 de julho de 2015)

§ 14-C A dispensa da apresentação de CNDI ou de CPNDI prevista no § 14-A deste artigo não desonera o estabelecimento da comprovação do cumprimento das obrigações acessórias exigidas para a baixa, especialmente as arroladas nas alíneas a e b do inciso II e nos incisos IV e V do § 10 deste artigo. (efeitos a partir de 7 de julho de 2015)

....................................................................................................................................................”

XLIII - alterado o artigo 93, como segue:

“Art. 93 Uma vez constatada a inexistência de pendência fiscal em nome do estabelecimento, nos termos previstos no artigo 92, bem como nas hipóteses arroladas nos §§ 14 e 14-A do referido artigo, o servidor do fisco responsável pela análise do pedido de baixa, lotado na Agência Fazendária do domicílio tributário do contribuinte, efetuará o registro eletrônico para concessão da baixa, que poderá ser comprovada mediante consulta aos dados cadastrais da respectiva inscrição estadual, disponibilizada no Sistema de Informações Cadastrais, no sítio da Secretaria de Estado de Fazenda na internet, www.sefaz.mt.gov.br. (efeitos a partir de 7 de julho de 2015)”

XLIV - alterado o artigo 96, que passa a vigorar com a redação adiante consignada:

“Art. 96 Excepcionalmente, a GCAD/SIOR poderá efetuar a baixa ex-officio de inscrição estadual nas seguintes hipóteses: (efeitos a partir de 7 de julho de 2015)

I - inscrição estadual suspensa há mais de 2 (dois) anos, exceto quando decorrente de pedido de paralisação temporária;

II - inscrição estadual cassada há mais de 2 (dois) anos.

Parágrafo único A baixa ex-officio de inscrição estadual processada nos termos deste artigo não desobriga os sócios pelas restrições decorrentes das irregularidades atribuídas à inscrição estadual baixada em conformidade com o disposto nos respectivos incisos.”

XLV - alterado o § 1° do artigo 97, na forma assinalada:

“Art. 97 .......................................................................................................................................

.....................................................................................................................................................

§ 1° Na hipótese deste artigo, o pedido deverá ser encaminhado à Superintendência de Fiscalização - SUFIS, para, se for o caso, expedição de Ordem de Serviço para instauração de ação fiscal. (efeitos a partir de 20 de março de 2015)

....................................................................................................................................................”

XLVI - alterado o artigo 98, como segue:

“Art. 98 Ressalvado o disposto no § 14-A do artigo 92, existindo débito para com a Fazenda Pública Estadual, o deferimento do pedido de baixa da inscrição estadual fica condicionado ao seu pagamento ou pedido de parcelamento. (efeitos a partir de 7 de julho de 2015)”

XLVII - dada nova redação ao artigo 99, conforme adiante indicado:

“Art. 99 A GCAD/SIOR poderá efetuar baixa, em definitivo, de inscrição estadual, nas seguintes hipóteses: (efeitos a partir de 7 de julho de 2015)

I - inscrição estadual com status de suspensa, há mais de 1 (um) ano, para homologação de baixa;

II - inscrição estadual pertencente a produtor agropecuário, cujo respectivo número seja composto por 10 (dez) dígitos;

III - inscrição estadual concedida por processo simplificado em conformidade com o disposto no inciso I do § 26 do artigo 29;

IV - inscrição estadual no CCE/MT vinculada a CNPJ a que corresponda outra inscrição estadual, observado o que segue:

a) quando houver inscrição estadual concedida a contribuinte de outra unidade federada, por processo simplificado, para fins de remessa de mercadoria para o território mato-grossense, e o mesmo estabelecimento obtiver nova inscrição estadual na qualidade de substituto tributário, deverá ser baixada a inscrição estadual concedida por processo simplificado;

b) quando houver inscrição estadual concedida a contribuinte de outra unidade federada, seja por processo simplificado, para fins de registro da Nota Fiscal no Sistema de Nota Fiscal de Saídas e de Outros Documentos Fiscais, seja na qualidade de substituto tributário, e ocorrer nova inscrição estadual em virtude de transferência do estabelecimento para o território mato-grossense, deverá ser baixada a inscrição estadual concedida por processo simplificado ou na qualidade de substituto tributário localizado em outra unidade federada;

V - inscrição estadual, equivocadamente, gerada ou efetuada, de ofício.

Parágrafo único No processamento da baixa, nos termos deste artigo, será aplicado o que segue:

I - ressalvado o preconizado no artigo 100, fica dispensada a observância do disposto nos demais artigos desta seção;

II - poderá ser objeto de baixa, na forma deste artigo, a inscrição estadual dos estabelecimentos que não apresentarem pendência fiscal, comprovado mediante Certidão Negativa de Débitos e Outras Irregularidades Fiscais - CNDI, na opção ‘ICMS/IPVA para fins gerais’;

III - exceto nas hipóteses de baixa de inscrição estadual relativa a firma individual ou a produtor agropecuário, pessoa física, será considerada CNDI a certidão positiva que registrar pendência, exclusivamente, em nome do sócio ou de outro estabelecimento de cujo quadro societário participe um dos sócios do estabelecimento;

IV - a constatação de irregularidade pertinente a dados cadastrais não impedirá o prosseguimento da baixa da inscrição estadual nos termos deste artigo;

V - fica dispensada a notificação da baixa da inscrição estadual processada na forma deste artigo ao respectivo titular.”

XLVIII - alterada a íntegra do artigo 101, conforme adiante indicado:

“Art. 101 Nos termos desta portaria, não será concedida baixa de inscrição estadual: (efeitos a partir de 7 de julho de 2015)

I - na transformação de empresa;

II - na incorporação, em relação ao estabelecimento da incorporadora, localizado no território mato-grossense que permanecer em atividade;

III - na cisão, quando a transferência do patrimônio da sociedade cindida for parcial.”

XLIX - revogado o artigo 114; (efeitos retroativos a 1° de fevereiro de 2014)

L - alterada a íntegra do artigo 115, conforme adiante indicado:

“Art. 115 Os contribuintes mato-grossenses, inscritos no Cadastro de Contribuintes do Estado, que se enquadrarem nas exigências a que se referem as alíneas a a d do inciso VIII do artigo 29, no § 13 do artigo 47 e nas alíneas b e c do inciso I do artigo 55, deverão apresentar os documentos referidos nos respectivos dispositivos até o dia 30 de junho de 2016. (efeitos a partir 1° de fevereiro de 2014)

Parágrafo único Ressalvadas as hipóteses arroladas nos artigos 47 e 54, o atendimento ao disposto no caput deste artigo é facultativo e a falta de apresentação dos documentos exigidos, nas hipóteses nele arroladas, não autoriza a suspensão da inscrição estadual do contribuinte nem a aplicação da penalidade pelo descumprimento da exigência.”

LI - substituído o texto do artigo 116 pela anotação “expirado”, conforme segue:

“Art. 116 (expirado) (efeitos a partir de 7 de julho de 2015)”

Art. 2° Esta portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de então, exceto em relação aos dispositivos da Portaria n° 5/2014-SEFAZ, de 31/01/2014 (DOE de 31/01/2014), alterados, acrescentados ou revogados na forma do artigo 1° deste ato, com expressa previsão de termo de início ou de período de eficácia, hipóteses em que deverão ser respeitados as datas e períodos assinalados.

Parágrafo único As disposições desta portaria aplicam-se, no que couberem, aos processos protocolizados até 6 de julho de 2015, pendentes de análise nesta Secretaria.

Art. 3° Revogam-se as disposições em contrário.

PAULO BRUSTOLIN

SECRETÁRIO DE ESTADO DE FAZENDA