INSTRUÇÃO NORMATIVA 8 SEF, DE 31-8-2018

(DO-DF DE 5-9-2018)

SUBSTITUIÇÃO TRIBUTÁRIA - Restituição

Fazenda dispõe sobre a restituição do ICMS-ST

Esta Instrução Normativa disciplina a restituição do valor do ICMS, incidente sobre mercadorias sujeitas ao regime de substituição tributária, pago a mais quando a operação final for de valor inferior ao do fato gerador presumido.

O SUBSECRETÁRIO DA RECEITA DA SECRETARIA DE ESTADO DE FAZENDA DO DISTRITO FEDERAL, no uso de suas atribuições, tendo em vista o disposto no inciso I do art. 149 do Decreto nº 33.269, de 18 de outubro de 2011, e

CONSIDERANDO que o Supremo Tribunal Federal, modificando o seu precedente consignado na ADIN nº 1.851/AL, afirmou, em sede do Recurso Extraordinário nº 593.849/MG - com repercussão geral e aplicação modulada, o direito à restituição da diferença do valor do Imposto sobre Circulação de Mercadorias e Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS pago a mais no regime de substituição tributária quando a base de cálculo efetiva da operação for inferior à presumida.

CONSIDERANDO que é responsabilidade do contribuinte substituído demonstrar o encontro de contas dos valores do ICMS devido por Substituição Tributária - ICMS ST, recolhidos a mais e a menos, em determinado período de apuração, no Livro Fiscal Eletrônico (LFE), escriturando todos os documentos fiscais relativos a compras e vendas realizadas, na forma e nos prazos prescritos pela Portaria SEF/DF nº 210/2006.

CONSIDERANDO que é obrigação da Administração Tributária apurar a existência de eventual direito à restituição do ICMS ST recolhido em excesso em favor do FISCO do Distrito Federal, obediente ao disposto no Decreto nº 18.955, de 22 de dezembro de 1997.

CONSIDERANDO os procedimentos relativos à restituição de tributos previstos na Lei Distrital nº 4.567, de 9 de maio de 2011, regulamentada pelo Decreto nº 33.269, de 18 de outubro de 2011. RESOLVE:

Art. 1º O contribuinte substituído tributário do ICMS que realizar venda direta a consumidor final poderá requerer a restituição do valor do ICMS ST pago a mais nos casos em que a venda tenha sido realizada por valor inferior ao presumido para fins de cálculo da substituição tributária devida ao Distrito Federal.

§ 1º Serão restituídas as diferenças relativas aos fatos geradores ocorridos a partir de 1º de abril de 2017.

§ 2º Os pedidos de restituição serão efetuados por período de apuração, não podendo constar mais de um período por requerimento.

§ 3º Aplica-se, no que couber, a sistemática desta Instrução Normativa - IN aos processos pendentes de decisão judicial definitiva cujos fatos geradores ocorreram antes do prazo previsto no § 1º.

§ 4º A restituição do imposto relativamente aos processos a que se refere o § 3º somente se dará após o trânsito em julgado da ação judicial.

Art. 2º Após autorizada, a restituição far-se-á na forma de crédito fiscal, lançado no Livro Fiscal Eletrônico (LFE), a ser utilizado nos períodos subsequentes ao do deferimento.

Parágrafo único. Na hipótese de acúmulo de valores a restituir, apurados na forma desta IN, por no mínimo 3 meses consecutivos, decorrentes da inexistência de débitos fiscais para compensação, o contribuinte substituído poderá emitir nota fiscal de ressarcimento, exclusiva para este fim, em nome de qualquer estabelecimento inscrito como substituto tributário que seja seu fornecedor, localizado no Distrito Federal, observadas as disposições do art. 330-A do Decreto nº 18.955, de 22 de dezembro de 1997.

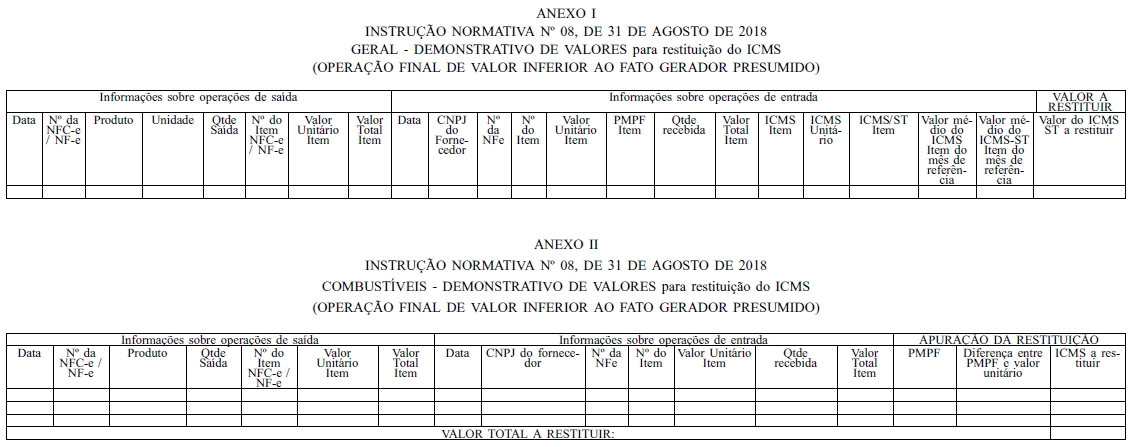

Art. 3º Para requerer a restituição tratada nesta IN, o contribuinte deverá formalizar pedido no sítio da Receita do Distrito Federal, endereço eletrônico https://www.receita.fazenda.df.gov.br/, link "ATENDIMENTO VIRTUAL", opção "EMPRESA", "Todos os Serviços", assunto "ICMS - Pessoa Jurídica", tipo de atendimento "Restituição do valor do ICMS pago a mais / ST - Serviço", utilizando-se obrigatoriamente do certificado digital da empresa.

§ 1º No requerimento de que trata o caput, o contribuinte deverá anexar planilha eletrônica específica na forma do leiaute constante dos Anexos I e II.

Art. 4º O direito à restituição deverá ser comprovado mediante a escrituração, no Livro Fiscal Eletrônico - LFE, de todos os documentos fiscais:

I - emitidos por ocasião das vendas a consumidor final (cupons fiscais, notas fiscais eletrônicas ou notas fiscais de consumidor eletrônicas), individualmente, por operação de venda e pertinentes ao período solicitado;

II - de entrada relativos às compras de produtos submetidos ao regime de substituição tributária.

§ 1º Nenhum valor será restituído sem a adequada escrituração de cada um dos documentos fiscais de entrada e saída no LFE.

§ 2º No caso de operações com combustíveis, o contribuinte deverá anexar, ainda, cópia digitalizada do Livro de Movimentação de Combustíveis - LMC referente ao primeiro e ao último dia da quinzena a que se refere o pedido.

§ 3º Após sua recepção, o requerimento e documentos a ele anexados serão direcionados ao Núcleo de Análise de Processos de Restituição e Ressarcimento de Tributos Indiretos - NUARE para análise e decisão, permanecendo à disposição da fiscalização tributária.

Art. 6º Na escrituração do crédito fiscal no LFE, o contribuinte deverá:

I - criar um registro 0450, no qual conste, no campo 3, a expressão "DECISÃO STF ADI 1851/AL".

II - criar um registro E340, no qual conste, no campo 2, o código de ajuste "404"; no campo 3, o valor do ICMS a ser restituído; e, no campo 8, o código referente ao campo 3 do registro 0450.

Art. 7º Esta Instrução Normativa entra em vigor na data de sua publicação.

ROBERTO JOSÉ DRUMMOND DE ANDRADE MÜLLER