INSTRUÇÃO NORMATIVA 6 SERE, DE 19-10-2018

(DO-AL DE 22-10-2018)

SUBSTITUIÇÃO TRIBUTÁRIA - Bebida

Receita dispõe sobre valores da substituição tributária de bebidas

Foram introduzidas, com efeitos a partir de 1-11-2018, modificações na Instrução Normativa 4 SERE, de 22-5-2018, que estabeleceu os valores a serem utilizados como base de cálculo do ICMS devido por substituição tributária, e antecipação do imposto pela entrada, nas operações com as bebidas que especifica.

O SUPERINTENDENTE ESPECIAL DA RECEITA ESTADUAL, no uso de suas atribuições legais, tendo em vista o disposto nos arts. 2º-A, 2º-B e 2º-C da Instrução Normativa SERE nº 4, de 22 de maio de 2018,

Considerando o disposto nas Informações Fiscais do Grupo de Trabalho Substituição Tributária, bem como nos Despachos do Grupo de Estudos Econômicos Tributários exarados nos processos administrativos nº 15009-30576/2018, 1500-031756/2018, 1500-031354/2018, 1500-026317/2018, 1500-024530/2018, os quais opinam pela inclusão dos novos produtos que não constam na Instrução Normativa SERE nº 04/2018;

Considerando a edição do Edital SERE nº 102/18, em que se divulgou pesquisa de preço a consumidor final praticado no mercado com cerveja, chope, refrigerante, bebidas hidroeletrolíticas (isotônicas) e energéticas e convocou o sujeito passivo para se manifestar, resolve expedir a seguinte:

INSTRUÇÃO NORMATIVA:

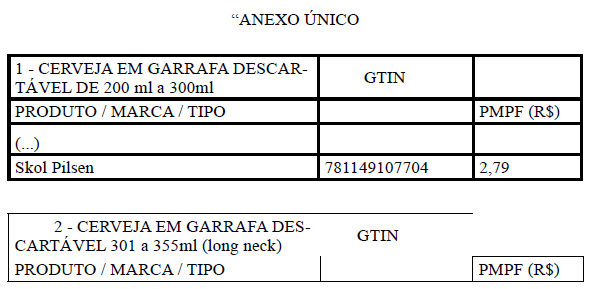

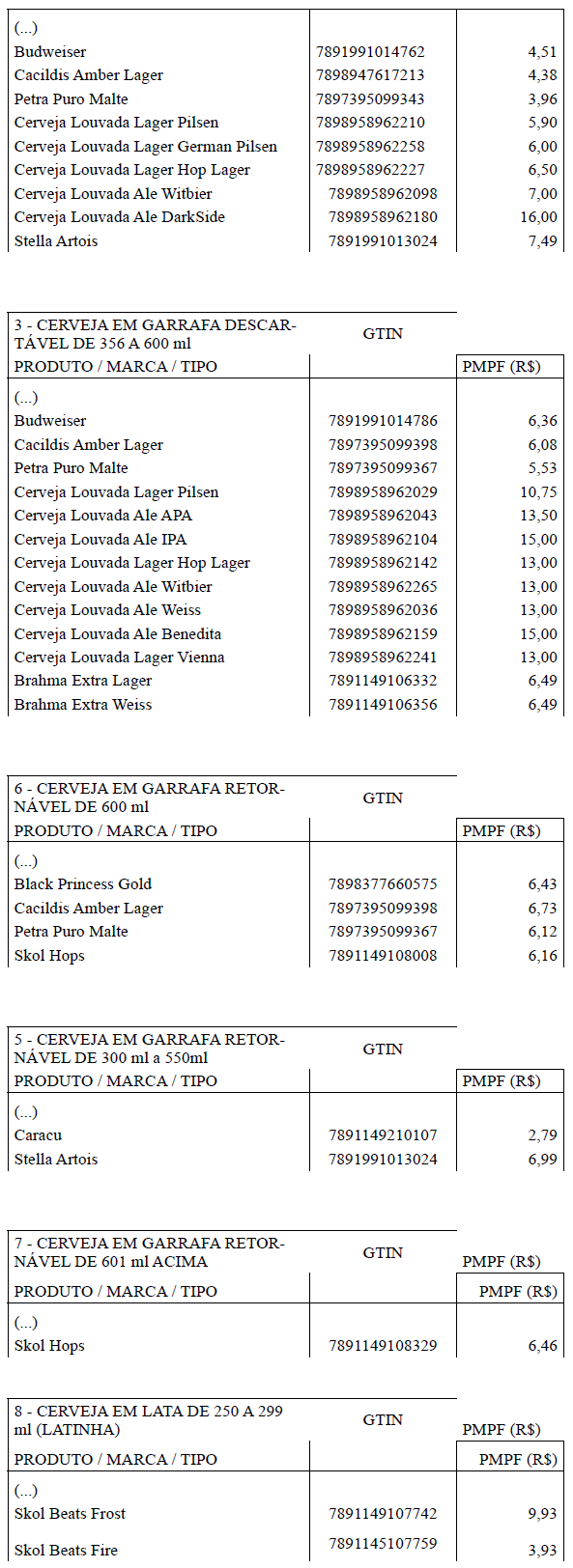

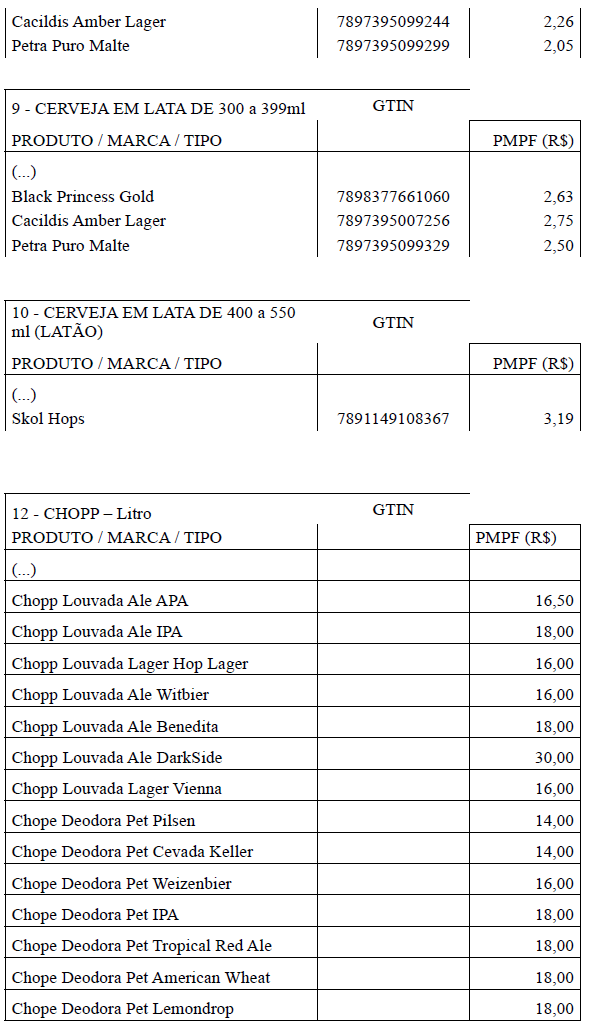

Art. 1º O anexo único da Instrução Normativa SERE nº 4, de 22 de maio de 2018, passa a vigorar acrescido dos produtos adiante indicados, com a seguinte redação:

Art. 2º Esta Instrução Normativa entra em vigor no dia 1º de novembro de 2018.

FRANCISCO LUIZ SURUAGY MOTTA CAVALCANTI

SUPERINTENDENTE ESPECIAL DA RECEITA ESTADUAL