LEGISLAÇÃO TRIBUTÁRIA - Alteração

Estado altera normas do adicional relativo ao Fundo de Combate à Pobreza

Foram alteradas a Lei 12.523, de 30-12-2003, que instituiu o Fundo Estadual de Combate e Erradicação da Pobreza – FECEP, e a Lei 15.730, de 17-3-2016, que dispõe sobre o ICMS, relativamente às alíquotas do ICMS.

O GOVERNADOR DO ESTADO DE PERNAMBUCO:

Faço saber que a Assembleia Legislativa decretou e eu sanciono a seguinte Lei:

Art. 1º A Lei nº 12.523, de 30 de dezembro de 2003, que institui o Fundo Estadual de Combate e Erradicação da Pobreza – FECEP, passa a vigorar com as seguintes modificações:

“Art. 2º Constituem receitas do FECEP:

I - o produto da arrecadação correspondente ao adicional de 2 (dois) pontos percentuais na alíquota do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS incidente sobre as operações internas e de importação realizadas com os seguintes produtos:

a) bebidas alcoólicas; (NR)

.......................................................................................................................................................................................

g) refrigerantes e extrato concentrado para a elaboração de refrigerantes, classificados, respectivamente, nos códigos 2202.10.00 e 2106.90.10 da NBM/SH; (AC)

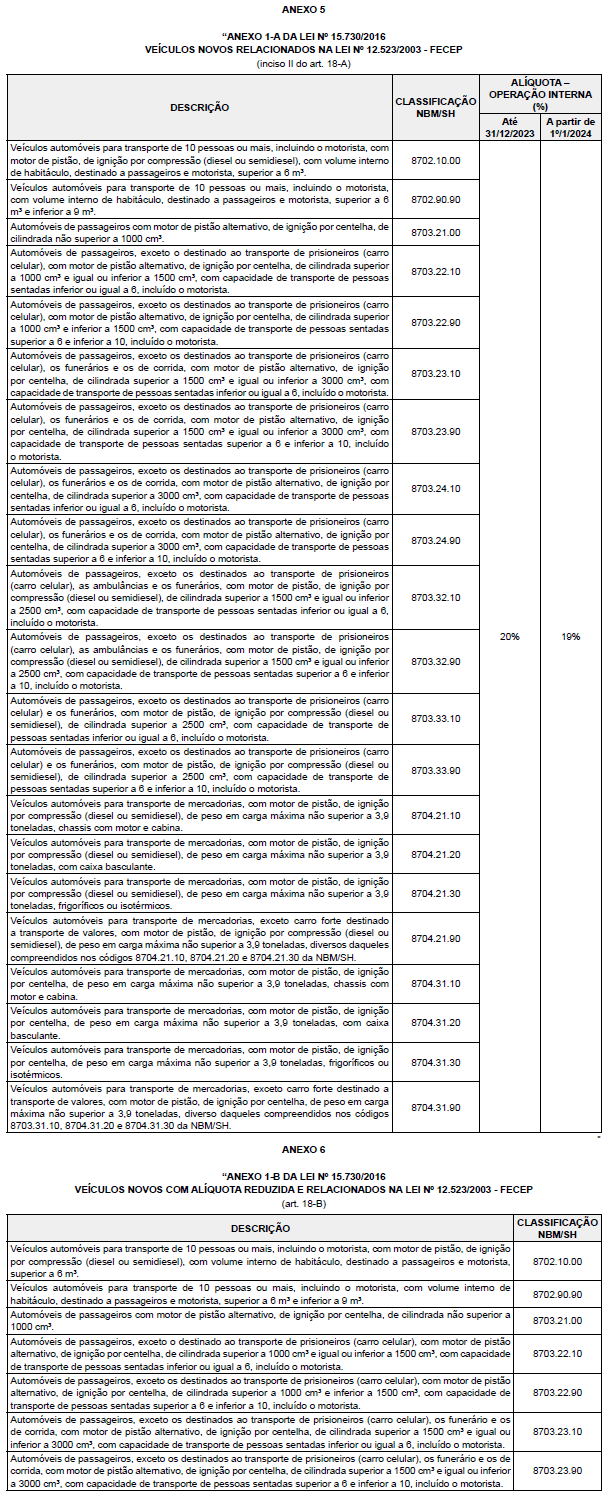

h) veículos automotores novos relacionados no Anexo Único, exceto os automóveis de passageiros com motor de pistão alternativo, de ignição por centelha, de cilindrada não superior a 1000 cm³, classificados no código 8703.21.00 da NBM/SH: (AC)

1. cujo preço final a consumidor, sugerido pelo fabricante ou importador, seja igual ou inferior a R$ 50.000,00 (cinquenta mil reais); ou (AC)

2. inexistindo o valor de que trata o item 1, cuja base de cálculo do imposto devido por substituição tributária seja igual ou inferior a R$ 50.000,00 (cinquenta mil reais); (AC)

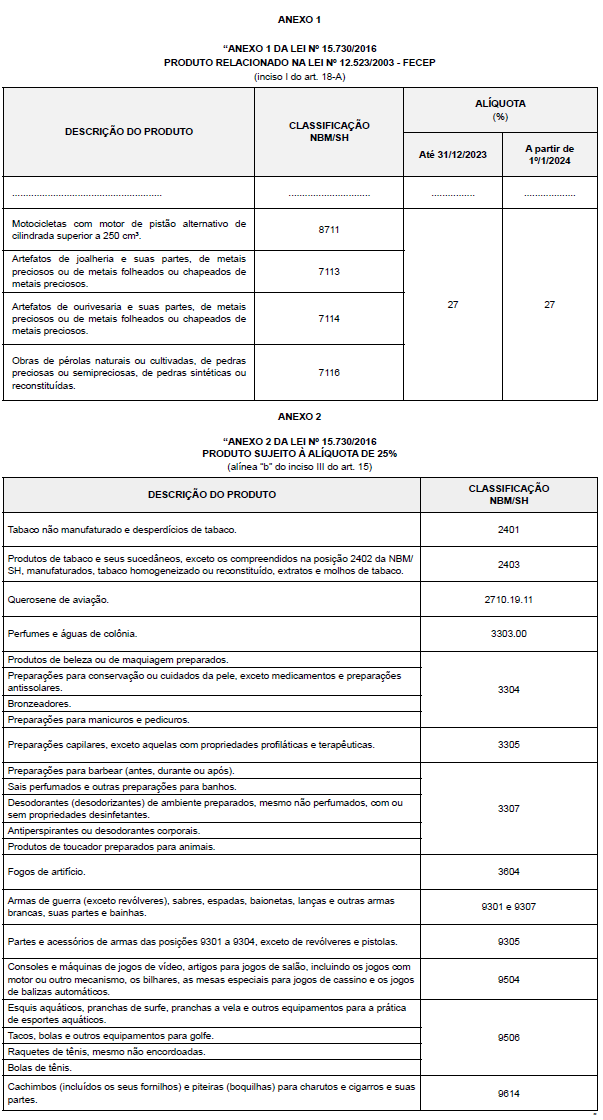

i) motocicletas com motor de pistão alternativo de cilindrada superior a 250 cm³, classificadas na posição 8711da NBM/SH; (AC)

j) artefatos de joalheria e suas partes, de metais preciosos ou de metais folheados ou chapeados de metais preciosos, classificados na posição 7113 da NBM/SH; (AC)

k) artefatos de ourivesaria e suas partes, de metais preciosos ou de metais folheados ou chapeados de metais preciosos, classificados na posição 7114 da NBM/SH; (AC)

l) obras de pérolas naturais ou cultivadas, de pedras preciosas ou semipreciosas, de pedras sintéticas ou reconstituídas, classificadas na posição 7116 da NBM/SH; (AC)

m) bijuterias, classificadas na posição 7117 da NBM/SH; (AC)

n) Álcool Etílico Hidratado Combustível, classificado na posição 2207 da NBM/SH; (AC)

o) água mineral em embalagem descartável, classificada no código 2201.10.00 da NBM/SH; (AC)

p) bebidas hidroeletrolíticas (isotônicas), classificadas no código 2202.99.00 da NBM/SH; (AC)

q) saco plástico, classificado na subposição 3923.2 da NBM/SH; (AC)

r) copo plástico descartável, classificado no código 3924.10.00 da NBM/SH; (AC)

s) canudo plástico descartável, classificado no código 3917.32.29 da NBM/SH; e (AC)

t) explosivos preparados, classificados no código 3602.00.00 da NBM/SH. (AC)

.....................................................................................................................................................................................”.

Art. 2º A Lei nº 15.730, de 17 de março de 2016, que dispõe sobre o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, passa a vigorar com as seguintes modificações:

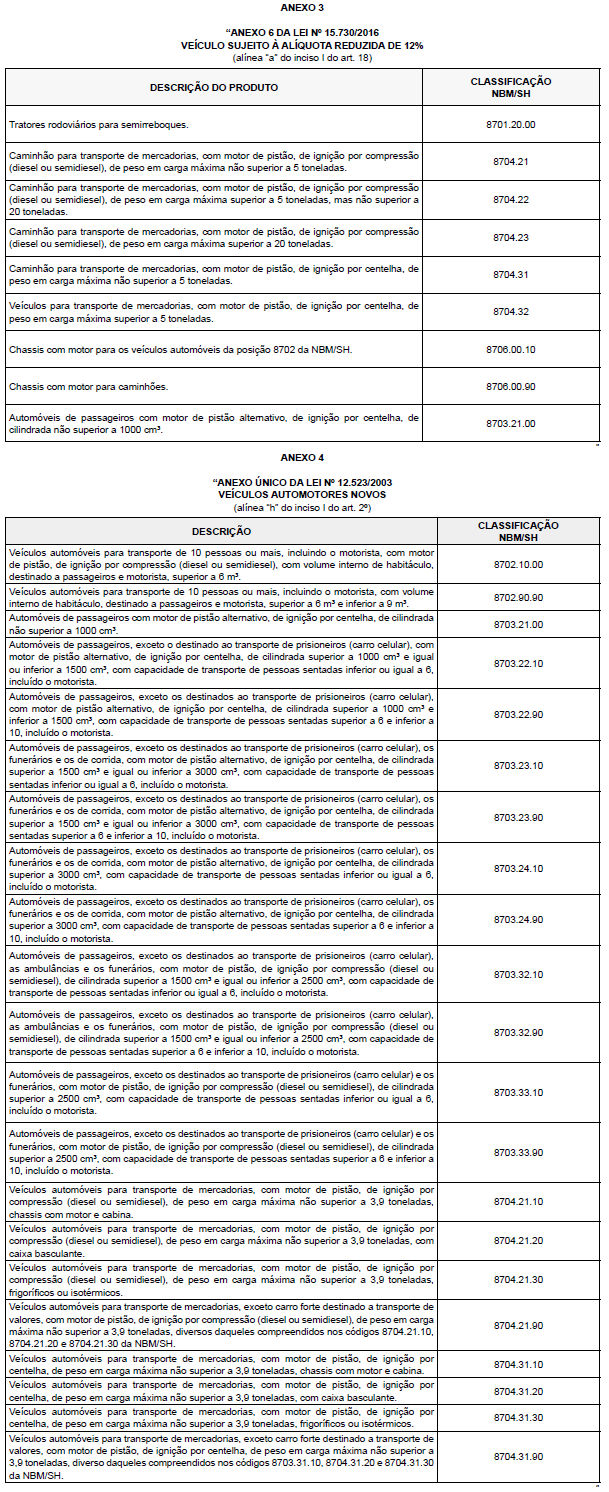

“Art. 15. Nas operações e prestações internas ou de importação, não sujeitas ao adicional previsto na Lei nº 12.523, de 30 de dezembro de 2003, que institui o Fundo Estadual de Combate e Erradicação da Pobreza - FECEP, as alíquotas do imposto são: (NR)

I - na prestação de serviço de comunicação:

a) até 31 de dezembro de 2023, 30% (trinta por cento); e (NR)

b) a partir de 1º de janeiro de 2024, 28% (vinte e oito por cento); (NR)

....................................................................................................................................................................................

IV - na operação com álcool não combustível, destinado à utilização no processo de industrialização, classificado nas posições 2207 e 2208 da NBM/SH ou com álcool anidro, para fins combustíveis, classificado na posição 2207 da NBM/SH: (NR)

a) 23% (vinte e três por cento); (NR)

....................................................................................................................................................................................

VII - nas demais hipóteses não relacionadas nos incisos I a VI e VIII ou no art. 18-A: (NR)

a) até 31 de dezembro de 2023, 18% (dezoito por cento); (NR)

b) a partir de 1º de janeiro de 2024, 17% (dezessete por cento). (NR)

VIII - 16% (dezesseis por cento), na operação com óleo diesel. (AC)

....................................................................................................................................................................................

Art. 18. Nas operações a seguir relacionadas, não sujeitas ao adicional previsto na Lei nº 12.523, de 2003, que institui o FECEP, a alíquota do ICMS fica reduzida para os percentuais respectivamente indicados: (NR)

I - 12% (doze por cento):

a) operações com veículos automotores novos promovidas pelos estabelecimentos fabricantes ou importadores, empresas concessionárias ou comerciais atacadistas de veículos automotores, mantido o crédito fiscal integral relativo à entrada: (NR)

1. de importação, com as mercadorias relacionadas no Anexo 6, observado o disposto no § 3º; e (AC)

2. interna, com as mercadorias classificadas nos códigos 8706.00.10 e 8706.00.90 da NBM/SH, constantes no referido Anexo 6; e (AC)

....................................................................................................................................................................................

§ 3º O disposto no item 1 da alínea “a” do inciso I do caput não se aplica a automóveis de passageiros com motor de pistão alternativo, de ignição por centelha, de cilindrada não superior a 1000 cm³, classificados no código 8703.21.00 da NBM/SH: (AC)

I - cujo preço final a consumidor, sugerido pelo importador, seja superior a R$ 50.000,00 (cinquenta mil reais); ou

II - inexistindo o valor de que trata o inciso I, cuja base de cálculo do imposto devido por substituição tributária seja superior a R$ 50.000,00 (cinquenta mil reais).

Subseção II (AC)

Das Operações ou Prestações Sujeitas ao Adicional de Alíquota Destinado ao FECEP Art. 18-A. Nas operações ou prestações a seguir indicadas, conforme referidas no inciso I do artigo 2º da Lei nº 12.523, de 2003, que institui o FECEP, as alíquotas do ICMS são: (AC)

I - nas operações internas ou de importação com as mercadorias relacionadas no Anexo 1:

a) até 31 de dezembro de 2023, 29% (vinte e nove por cento), 27% (vinte e sete por cento), 25% (vinte e cinco por cento) ou 20% (vinte por cento), conforme a hipótese; e (AC)

b) a partir de 1º de janeiro de 2024, 27% (vinte e sete por cento), 25% (vinte e cinco por cento) ou 19% (dezenove por cento), conforme a hipótese; e

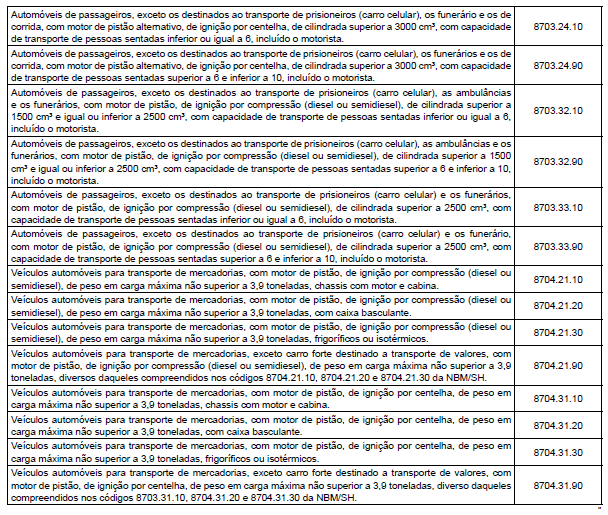

II - nas operações internas com veículo automotor novo relacionado no Anexo 1-A, com a correspondente classificação na NBM/SH, promovidas pelos estabelecimentos fabricantes ou importadores, empresas concessionárias ou comerciais atacadistas de veículos automotores, mantido o crédito fiscal integral relativo à entrada:

a) até 31 de dezembro de 2023, 20% (vinte por cento); e

b) a partir de 1º de janeiro de 2024, 19% (dezenove por cento).

§ 1º O disposto no inciso II do caput não se aplica a automóveis de passageiros com motor de pistão alternativo, de ignição por centelha, de cilindrada não superior a 1000 cm³, classificados no código 8703.21.00 da NBM/SH: (AC)

I - cujo preço final ao consumidor, sugerido pelo fabricante ou importador, seja igual ou inferior a R$ 50.000,00 (cinquenta mil reais); ou (AC)

II - inexistindo o valor de que trata o inciso I, cuja base de cálculo do imposto devido por substituição tributária seja igual ou inferior a R$ 50.000,00 (cinquenta mil reais). (AC)

§ 2º Nas alíquotas previstas nos incisos I e II do caput está incluído o adicional de 2 (dois) pontos percentuais previsto na Lei nº 12.523, de 2003. (AC)

Art. 18-B. Nos termos do art. 17, é de 14% (quatorze por cento) a alíquota do ICMS relativo à importação de veículo automotor novo relacionado no Anexo 1-B, conforme referido na alínea “h” do inciso I do artigo 2º da Lei nº 12.523, de 2003, promovida pelos estabelecimentos fabricantes ou importadores, empresas concessionárias ou comerciais atacadistas de veículos automotores, mantido o crédito fiscal integral relativo à entrada. (AC)

§ 1º O disposto no caput não se aplica a automóveis de passageiros com motor de pistão alternativo, de ignição por centelha, de cilindrada não superior a 1000 cm³, classificados no código 8703.21.00 da NBM/SH: (AC)

I - cujo preço final ao consumidor, sugerido pelo importador, seja igual ou inferior a R$ 50.000,00 (cinquenta mil reais); ou (AC)

II - inexistindo o valor de que trata o inciso I, cuja base de cálculo do imposto devido por substituição tributária seja igual ou inferior a R$ 50.000,00 (cinquenta mil reais); (AC)

§ 2º Na alíquota prevista no caput, está incluído o adicional de 2 (dois) pontos percentuais previsto na Lei nº 12.523, de 2003. (AC)

..................................................................................................................................................................................”.

Art. 3º Os Anexos 1, 2 e 6 da Lei nº 15.730, de 2016, passam a vigorar com modificações, conforme os Anexos 1, 2 e 3 da presente Lei, respectivamente.

Art. 4º Ficam acrescentados:

I - à Lei nº 12.523, de 2003, o Anexo Único, nos termos do Anexo 4 desta Lei; e

II - à Lei nº 15.730, de 2016, os Anexos 1-A e 1-B, nos termos dos Anexos 5 e 6 desta Lei, respectivamente.

Art. 5º O § 4º do artigo 9º da Lei nº 16.113, de 5 de julho de 2017, passa a vigorar com a seguinte redação:

“§ 4º O orçamento anual mínimo destinado ao FUNCULTURA não poderá ser inferior a R$ 32.000.000,00 (trinta e dois milhões de reais).” (NR)

Art. 6º O artigo 2º da Lei nº 15.626, de 28 de outubro de 2015, passa a vigorar com as seguintes alterações:

“Art. 2º Na hipótese mencionada no caput do art. 1º, os montantes utilizados devem ser recompostos até 31 de dezembro de 2022.” (NR)

Art. 7º Fica autorizada a retrocessão dos recursos previstos no artigo 1º da Lei nº 15.626, de 2015, que, até a data de publicação desta Lei, tenham sido recompostos com base no termo final fixado na redação original do artigo 2º da referida Lei.

Parágrafo único. A recomposição prevista no art. 2º da Lei nº 15.626, de 2015, inclusive no que concerne aos valores decorrentes da retrocessão autorizada pelo caput deste artigo, ocorrerá em parcelas mensais e sucessivas, de acordo com o quantitativo remanescente de meses entre a data de publicação desta Lei e o dia 31 de dezembro de 2022.

Art. 8º Esta Lei entra em vigor na data de sua publicação, produzindo efeitos:

I - quanto aos arts. 1º, 2º, 3º e 4º e aos incisos I e II do art. 9º, a partir do 1º (primeiro) dia do 4º (quarto) mês subsequente ao da sua publicação; e

II - quanto aos arts. 5º, 6º e 7º e aos incisos III e IV do art. 9º, na data de sua publicação.

Art. 9º Ficam revogados:

I - o inciso XVII do artigo 5º da Lei nº 10.849, de 28 de dezembro de 1992;

II - o inciso II, a alínea “b” do inciso IV e o parágrafo único do artigo 15 da Lei nº 15.730, de 17 de março de 2016;

III - o § 3º do artigo 9º da Lei nº 16.113, de 5 de julho de 2017; e

IV - o artigo 2º da Lei nº 16.244, de 15 de dezembro de 2017.

PAULO HENRIQUE SARAIVA CÂMARAGovernador do EstadoMARCELO ANDRADE BEZERRA BARROSANDRÉ WILSON DE QUEIROZ CAMPOSANTÔNIO CÉSAR CAÚLA REIS