LEI 3.019, DE 30-9-2015

(DO-TO DE 30-9-2015)

CÓDIGO TRIBUTÁRIO - Alteração

Estado introduz alterações no Código Tributário

Estas modificações na Lei 1.287, de 28-12-2001, efetuam diversos ajustes na legislação do ICMS, ITCD e IPVA, com efeitos a partir de 1-1-2016.

O GOVERNADOR DO ESTADO DO TO CANTINS:

Faço saber que a ASSEMBLEIA LEGISLATIVA DO ESTADO DO TOCANTINS decreta e eu sanciono a seguinte Lei:

Art. 1º A Lei 1.287, de 28 de dezembro de 2001, passa a vigorar com as seguintes alterações:

“........................

Art. 3º ...............

..........................

XII – as operações e prestações oriundas de outra unidade da Federação que destinem bens e serviços a consumidor final, não contribuinte do imposto, localizado neste Estado.

...........................

...........................

Art. 10................

...........................

IX – na hipótese do inciso XII do art. 3º desta Lei, o remetente ou o prestador de serviços, inclusive se optante pelo regime do Simples Nacional, em relação à diferença entre a alíquota interna e a interestadual.

Art. 11..............

.........................

I – ....................

.........................

f) às operações e prestações procedentes de outra unidade da Federação, que destinem bens ou serviços ao consumidor final, não contribuinte do imposto, localizado neste Estado, sem a comprovação do pagamento do valor correspondente à diferença entre a alíquota interna deste Estado e a interestadual, quando o remetente não possuir inscrição no Cadastro de Contribuintes neste Estado.

..........................

XXV – o destinatário da mercadoria, bem ou serviço, pessoa física ou jurídica não contribuinte do imposto, relativamente ao pagamento da diferença de alíquotas de que trata o inciso XII do art. 3º desta Lei, quando o remetente não possuir inscrição estadual ativa no Estado do Tocantins.

..........................

Art. 13...............

..........................

I – .....................

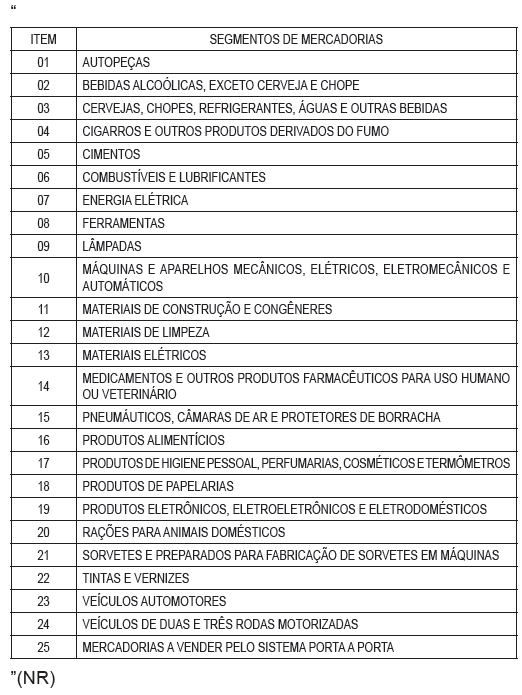

a) aos produtos constantes dos segmentos do Anexo I a esta Lei;

..........................

II – os remetentes situados em outra unidade da Federação, em relação aos produtos constantes dos segmentos do Anexo I a esta Lei, inclusive quanto ao diferencial de alíquota;

III – ...................

..........................

a) às mercadorias constantes dos segmentos do Anexo I a esta Lei, adquiridas em outro Estado, nos casos em que o remetente não seja substituto tributário deste Estado;

..........................

IV – o estabelecimento destinatário, relativamente às operações promovidas pela empresa PETROBRÁS – Petróleo Brasileiro S.A. com asfalto diluído de petróleo; (Convênio ICMS 74/94)

..........................

§1º Os contribuintes citados nos incisos VIII, IX, XII e XIV deste artigo devem solicitar regime especial, nos termos do regulamento.

§2º As mercadorias ou bens, constantes dos segmentos do Anexo I a esta Lei são agrupados com características assemelhadas de conteúdo ou de destinação, observado o §3º deste artigo.

§3º A identificação e especificação dos itens de mercadorias e bens em cada segmento, bem como suas descrições com as respectivas classificações na Nomenclatura Comum do Mercosul/Sistema Harmonizado – NCM/SH, são tratadas na conformidade do regulamento, observada a relação constante na alínea “a” do inciso XIII do §1º do art. 13 da Lei Complementar Federal 123, de 14 de dezembro de 2006. (Convênio ICMS 92/15)

§4º A responsabilidade de que trata o caput deste artigo é excluída em relação às mercadorias e bens de cada segmento constante do Anexo I a esta Lei, não tratados na forma do disposto do §3º deste artigo.

Art. 14. Além das hipóteses previstas no art. 20 desta Lei, em relação às mercadorias constantes dos segmentos do Anexo I a esta Lei, inclui-se, também, como fato gerador do imposto, para efeito de exigência do imposto por substituição tributária, a entrada de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado.

...........................

Art. 20.................

...........................

XVIII – da saída de bens do estabelecimento de outra unidade da Federação, bem como do início da prestação de serviço iniciado em outra unidade da Federação, destinado a consumidor final, não contribuinte do imposto, localizado neste Estado.

...........................

...........................

Art. 22.................

...........................

X – na hipótese do inciso XIV do art. 20 desta Lei, o valor da operação ou prestação no Estado de origem.

...........................

XV – nas hipóteses dos incisos XV e XVIII do art. 20 desta Lei, o valor da operação ou prestação na unidade Federada de origem, acrescido do valor do IPI, frete e demais despesas cobradas, devendo o montante do ICMS relativo à diferença de alíquotas integrar a base de cálculo.

...........................

...........................

Art. 27.................

...........................

I – 27% nas operações e prestações internas relativas a:

...........................

h) bebidas alcoólicas;

...........................

n) cervejas e chopes sem álcool.

...........................

II – 18% nas operações e prestações internas, exceto as de que trata os incisos I e VI do caput deste artigo;

...........................

V – .....................

...........................

c) aquisições em outra unidade da Federação, de mercadorias destinadas à comercialização ou industrialização, por microempreendedor individual, microempresa ou empresa de pequeno porte optantes do Simples Nacional;

d) saída, nas operações e prestações que destinem bens e serviços a consumidor final, não contribuinte do imposto, localizado neste Estado.

...........................

VI – 25% nas operações e prestações internas relativas à energia elétrica.

...........................

§2º Nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outra unidade da Federação, adotar-se-á a alíquota interestadual.

...........................

§7º O processo de Certificação de Conteúdo de Importação – CCI obedece, também, às normas editadas pelo Conselho Nacional de Política Fazendária – Confaz.

..........................

§10. Na hipótese da alínea “d” do inciso V do caput deste artigo, a responsabilidade pelo recolhimento do imposto é atribuída:

I – ao destinatário, quando este for contribuinte do imposto;

II – ao remetente, quando o destinatário não for contribuinte do imposto.

§11. A alíquota do imposto de que trata o inciso I do caput deste artigo fica acrescida de dois pontos percentuais, cujo produto da arrecadação destina-se a prover de recursos o Fundo Estadual de Combate e Erradicação da Pobreza – FECOEP-TO.

§12. Fica o Chefe do Poder Executivo autorizado, no interesse da Administração Fazendária, a excluir qualquer serviço ou mercadoria relacionada no inciso I do caput deste artigo, da aplicação, ainda que temporária ou sob determinadas condições, do adicional de dois pontos percentuais na alíquota do ICMS de que trata o §11 deste artigo.

...........................

Art. 44.................

...........................

XXVII – registrar os eventos obrigatórios, relativos a documento fiscal eletrônico, nas condições e prazos legais;

XXVIII – solicitar a inutilização de número de documento fiscal eletrônico, nos termos e prazos previstos na legislação;

XXIX – escriturar os documentos fiscais cancelados, denegados e os números inutilizados, de acordo com a legislação tributária;

XXX – encaminhar ou disponibilizar download do arquivo do documento fiscal eletrônico e seu respectivo protocolo de autorização ao destinatário e ao transportador, ou ao tomador do serviço, nos termos previstos na legislação tributária;

XXXI – encerrar o manifesto eletrônico de documentos fiscais, em conformidade ao previsto na legislação tributária;

XXXII – solicitar o cadastro do Programa Aplicativo Fiscal - PAF-ECF, a inclusão de nova versão do PAF-ECF e realizar a atualização de versão do PAF-ECF dos usuários, conforme previsto na legislação tributária;

XXXIII – utilizar Programa Aplicativo Fiscal - PAF-ECF cadastrado, para o envio de comandos ao software básico do ECF;

XXXIV – comunicar ao fisco a comercialização de Programa Aplicativo Fiscal – PAF-ECF para contribuintes estabelecidos neste estado;

XXXV – implantar e utilizar programas para geração e transmissão de arquivos, quando obrigatório, nas condições e nos prazos previstos na legislação tributária.

...........................

...........................

Art. 45.................

...........................

XXXI – emitir em contingência documento fiscal eletrônico em desacordo com a legislação tributária;

XXXII – emitir documento auxiliar do documento fiscal eletrônico em desacordo com a legislação tributária;

XXXIII – desenvolver ou utilizar Programa Aplicativo Fiscal – PAF-ECF ou Sistema de Gestão ou Retaguarda que possibilite ao Equipamento Emissor de Cupom Fiscal – ECF a não impressão, na forma prevista da legislação tributária, do registro das operações ou prestações;

XXXIV – fornecer ou utilizar Programa Aplicativo Fiscal – PAFECF para uso em Equipamento Emissor de Cupom Fiscal – ECF, em versão divergente da cadastrada;

XXXV – entregar ou descarregar mercadoria em volume que caracterize intuito comercial, em local onde funcione empresa regularmente cadastrada, quando o destinatário da mesma seja pessoa física.

..........................

Art. 48. A multa prevista no inciso I do art. 47 desta Lei será aplicada da seguinte forma:

I – 60% na hipótese de não recolhimento do imposto declarado em documento de informação e apuração, com exceção do disposto no parágrafo único deste artigo.

..........................

Parágrafo único –. Na hipótese de não recolhimento do imposto declarado no documento de Informação e Apuração, e antes de qualquer procedimento fiscal, a multa é de:

I – 0,2% do valor do imposto declarado, por dia de atraso do primeiro ao trigésimo dia seguinte ao do vencimento do prazo para pagamento ou parcelamento;

II – 10% do valor do imposto declarado, após o trigésimo dia do vencimento do prazo para pagamento ou parcelamento.

...........................

Art. 50.................

...........................

I – ......................

...........................

e) seja destinada mercadoria em volume que caracterize intuito comercial à pessoa física e entregue ou descarregada em local onde funcione empresa regularmente cadastrada.

..........................

V – ....................

...........................

h) da operação, pela emissão de Nota Fiscal Eletrônica – Nfe, modelo 55 ou Nota Fiscal do Consumidor Eletrônica – NFCe, modelo 65, sem a identificação das mercadorias com o código GTIN - Numeração Global de Item Comercial, quando obrigatório.

..........................

VIII – .................

..........................

d) documento fiscal cancelado, denegado e por números inutilizados, pela falta de escrituração na forma prevista na legislação.

..........................

XIV – .................

...........................

h) não atualização da versão do PAF-ECF dos usuários, por empresa.

XV – .................

..........................

o) pela não realização das correções do PAF-ECF pela empresa desenvolvedora, quando intimado pela Secretaria da Fazenda, nos termos e prazos previstos na legislação tributária;

p) por descumprimento de outras obrigações acessórias previstas na legislação para empresa desenvolvedora de PAF-ECF.

..........................

XVI – .................

...........................

e) não realização da inclusão de nova versão do PAF-ECF, junto à Secretaria da Fazenda, referente à atualização obrigatória prevista na legislação tributária;

f) não entrega, quando intimado, de cópia demonstração do Programa Aplicativo Fiscal – PAF-ECF ou Sistema de Gestão ou Retaguarda, acompanhada das instruções para instalação e das senhas de acesso irrestrito a todas as telas, funções e comandos, atendido o disposto no §3º deste artigo;

g) entrega de cópia demonstração do Programa Aplicativo Fiscal – PAF-ECF ou Sistema de Gestão ou Retaguarda, em desacordo com a legislação tributária;

h) não entrega, quando intimado, de senha ou meio eletrônico que possibilite o acesso ao banco de dados do Programa Aplicativo Fiscal - PAF-ECF ou Sistema de Gestão ou Retaguarda, atendido o disposto no §3o deste artigo;

i) não implantação ou não utilização de programas para geração e transmissão de arquivos, quando obrigatório, nas condições e nos prazos previstos na legislação tributária.

.........................

XX – 5% do valor da operação ou prestação quando o destinatário deixar de registrar os eventos relacionados à manifestação da confirmação ou não das operações ou prestações acobertadas por documento fiscal eletrônico, nos termos e prazos previstos na legislação tributária, não podendo ser inferior a R$ 100,00 ou superior a R$ 5.000,00;

XXI – 10% do valor da operação ou prestação:

a) quando deixar de encaminhar ou disponibilizar download do arquivo do documento fiscal eletrônico e seu respectivo protocolo de autorização ao destinatário e ao transportador, ou ao tomador do serviço, conforme previsto na legislação;

b) por deixar, o emitente de documento fiscal eletrônico, de transmitir com fidedignidade à Secretaria da Fazenda, os documentos gerados em contingência, nos prazos e nas condições previstas na legislação tributária.

XXII – R$ 10,00 por número de documento, ao emitente que solicitar, após o transcurso do prazo regulamentar, a inutilização de números de documento fiscal eletrônico não utilizado, quando na eventualidade de quebra de sequência da numeração da NF-e;

XXIII – R$ 15,00 por número de documento, ao emitente que deixar de solicitar a inutilização de números de documentos fiscais eletrônicos não utilizados, quando na eventualidade de quebra de sequência da numeração da NF-e;

XXIV – R$ 500,00 por manifesto eletrônico de documentos fiscais não encerrado, conforme previsto na legislação tributária.

XXV – R$ 4.000,00 por:

a) utilização de Programa Aplicativo Fiscal – PAF-ECF em desacordo com o cadastrado na Secretaria da Fazenda, desde que não resulte em redução das operações ou prestações;

b) falta de apresentação do Laudo de Análise Funcional pela empresa desenvolvedora de PAF-ECF, nos termos e prazos previstos na legislação tributária;

XXVI – R$ 10.000,00 por:

a) fornecer ou utilizar Programa Aplicativo Fiscal – PAF-ECF não cadastrado neste Estado, por empresa usuária;

b) deixar de entregar ao fisco, quando intimado, os arquivos fontes e executáveis do Programa Aplicativo Fiscal – PAF-ECF;

XXVII – R$ 15.000,00 por desenvolver, fornecer, instalar ou utilizar Programa Aplicativo Fiscal – PAF-ECF, Sistema de Gestão ou Retaguarda, software ou dispositivo que possibilite o uso irregular de equipamento, resultando em omissão de operações ou prestações, por empresa usuária.

..........................

§3o Nas hipóteses previstas nos incisos IX, alínea “d”, XIV, alíneas “a”, “e” e “f”, XV, alínea “k”, e XVI, alíneas “f” e “h”, deste artigo, a intimação deve ser repetida tanto quanto necessário, sujeitando-se o infrator, relativamente a cada uma delas, ao dobro da multa cobrada na intimação anterior, atendido o §6o deste artigo.

...........................

...........................

Art. 52. O valor das multas previstas nos incisos II a IV do art. 48, no art. 49 e nos incisos I a V do art. 50 é reduzido em:

I – 50%, se o pagamento ou o parcelamento for efetuado no prazo de cinco dias, contado da ciência pelo sujeito passivo do auto de infração ou notificação;

II – 40%, se o pagamento ou o parcelamento for efetuado no prazo de vinte dias, contado da ciência pelo sujeito passivo do auto de infração ou notificação;

IV – 30%, se o sujeito passivo efetuar o pagamento ou o parcelamento no prazo estabelecido para cumprimento da decisão de primeira instância administrativa;

V – 20%, se o sujeito passivo efetuar o pagamento ou o parcelamento no prazo estabelecido para cumprimento da decisão de segunda instância administrativa;

VI – 10%, se o pagamento ou o parcelamento for efetuado antes do ajuizamento da ação de execução.

..........................

§5o Na hipótese do inciso I do art. 48 desta Lei o valor da multa é reduzido em:

I – 50%, se o pagamento ou o parcelamento for efetuado antes da inscrição em dívida ativa;

II – 10% se o pagamento ou o parcelamento for efetuado antes do ajuizamento da ação de execução.

Art. 53.................

...........................

§1º O pagamento do imposto devido na renúncia de herança, de legado ou de doação, não exclui a incidência verificada na sucessão Causa Mortis ou doação anterior a que está sujeito o renunciante, respondendo pelo pagamento aquele a quem passarem a pertencer os bens.

§2º Doação é:

I – o ato contratual ou a situação em que o doador, por liberalidade, transmite bem, vantagem ou direito de seu patrimônio ao donatário que o aceita, expressa, tácita ou presumidamente;

II – a cessão não onerosa, a renúncia em favor de determinada pessoa, a instituição convencional de direito real e o excedente de quinhão ou de meação;

III – a transmissão onerosa da propriedade ou a instituição onerosa de direito real, em favor de pessoa que não comprove o pagamento por meio de recursos próprios;

IV – a transmissão onerosa de bem ou direito, na situação em que uma pessoa os adquire de outrem e o pagamento é efetuado por um terceiro que age como interveniente pagador, expressa ou implicitamente;

V – o valor recebido em contrato de empréstimo firmado entre ascendente e descendente ou entre a empresa e sócio com ausência de:

a) prazo de devolução do empréstimo;

b) remuneração do capital;

c) correção monetária;

d) registro do contrato de empréstimo;

VI – a integralização ou aumento de capital social por pessoa que não comprove que o fez por meio de recursos próprios;

VII – a cessão onerosa em que o cessionário não comprove o pagamento por meio de recursos próprios;

VIII – a utilização de reservas de lucros, lucros acumulados e lucros dos exercícios seguintes em pagamento de ações ou quotas em contrato firmado entre ascendente e descendente;

IX – a transferência para sócio ou acionista que detenha a nua propriedade das quotas ou ações, de lucros acumulados e reservas, mediante incorporação ao capital social;

X – a renúncia da meação ou legado.

...........................

...........................

Art. 55.................

I – o herdeiro ou legatário, que receber quinhão ou legado, cujo valor seja igual ou inferior a R$ 25.000,00;

..........................

IV – o donatário, quando o valor do bem ou direito doado for igual ou inferior a R$ 1.000,00;

..........................

VI – a transmissão de seguro de vida, pecúlio por morte e quantia devida ao empregado por institutos de seguro social e previdência, oficiais ou privados e, de vencimentos, salários, rendimentos de aposentadoria ou pensão, remuneração, honorário profissional, verbas e prestações de caráter alimentar, não recebidos em vida pelo de cujus da fonte pagadora, decorrentes de relação de trabalho ou prestação de serviços;

..........................

XII – a doação de roupa, utensílio agrícola de uso manual, móvel, aparelho de uso doméstico que guarneçam as residências familiares e obras de arte, exceto aquelas sujeitas a declaração à Receita Federal do Brasil ou que sejam cobertas por contrato de seguro específico.

..........................

Art. 56................

..........................

VII – o fideicomissário, na substituição do fideicomisso;

VIII – o beneficiário, na instituição de direito real.

...........................

...........................

Art. 59.................

...........................

§3º Ocorrem tantos fatos geradores distintos quantos forem os herdeiros, legatários, donatários ou usufrutuários, ainda que o bem ou direito seja indivisível.

Art. 60. A base de cálculo do ITCD é o valor venal dos bens ou direitos, ou o valor dos títulos ou créditos, transmitidos ou doados.

§1º Considera-se valor venal o valor do bem ou direito transmitido ou doado, na data da avaliação.

..........................

§3º O valor do bem ou direito transmitido, declarado pelo contribuinte, expresso em moeda nacional, deve ser submetido ao procedimento de avaliação e homologação pelo Fisco Estadual, na conformidade do regulamento.

..........................

§8º Na hipótese de sucessivas doações entre o mesmo doador e o mesmo donatário, serão consideradas todas as transmissões realizadas a esse título, no prazo de cinco anos, devendo o imposto ser recalculado a cada nova doação, adicionando-se à base de cálculo os valores dos bens anteriormente transmitidos e deduzindo os valores dos impostos já recolhidos.

§9º São deduzidas da base de cálculo do imposto as dívidas do falecido, cuja origem, autenticidade e preexistência à morte sejam inequivocamente comprovadas.

Art. 61................

I – 2%, quando a base de cálculo for superior a R$ 25.000,00 e até R$ 100.000,00;

II – 4%, quando a base de cálculo for superior a R$ 100.000,00 e até R$ 500.000,00;

III – 6%, quando a base de cálculo for superior a R$ 500.000,00 e até R$ 2.000.000,00;

IV – 8%, quando a base de cálculo for superior a R$ 2.000.000,00.

§1º Para efeito de determinação das alíquotas previstas neste artigo, considera-se o valor total dos bens e direitos tributáveis por este Estado.

§2º A alíquota do imposto, relativamente à transmissão:

I – Causa Mortis, é a vigente ao tempo da abertura da sucessão.

II – por doação, é a vigente ao tempo da doação.

Art. 61-A................

..............................

II – apresentar ao fisco, declaração mediante a qual será apurado, lançado e cobrado o Imposto, relativa à transmissão Causa Mortis ou doações de quaisquer bens e direitos efetuadas, na forma, condições e prazos estabelecidos nesta Lei, no seu regulamento e em legislação complementar;

..............................

Seção VIII

Do Vencimento, do Pagamento e do Lançamento

Subseção I

Do Vencimento e do Pagamento

Art. 62...................

I – transmissão Causa Mortis, trinta dias após a ciência do contribuinte, da homologação do cálculo do imposto pelo Fisco Estadual;

II – doação ou cessão não onerosa, antes da realização do ato ou da celebração do contrato correspondente, observado o disposto no §2º deste artigo.

§1º O ITCD será pago antes da lavratura da escritura pública ou do registro de qualquer instrumento.

...........................

...........................

Subseção II

Do Lançamento

Art. 63..................

.............................

II – .......................

a) o contribuinte ou responsável deixar de apresentar a declaração de bens e direitos, no prazo legal;

b) em qualquer hipótese, for constatado omissão de pagamento do imposto devido.

Art. 63-A. Constatado o não pagamento do imposto é lavrado o respectivo documento de constituição do crédito tributário.

§1º O documento de constituição do crédito tributário de que trata o caput é processado, revisado, decidido e reexaminado, na forma e prazos estabelecidos em regulamento.

§2º No procedimento relativo ao lançamento de ofício, o crédito tributário é instrumentado e formalizado na conformidade do §1º deste artigo, não se submetendo ao rito e processo administrativo tributário previsto na Lei 1.288, de 28 de dezembro de 2001.

Art. 63-B. O crédito tributário decorrente do imposto lançado e não recolhido no prazo previsto é inscrito em Dívida Ativa.

Art. 64. O descumprimento das obrigações previstas nesta lei sujeita o infrator às seguintes penalidades:

I – na transmissão Causa Mortis, o imposto é calculado com acréscimo de multa equivalente a:

a) 10% do imposto devido se o atraso na entrega da Declaração do ITCD for superior a 60 dias e até 180 dias da abertura da sucessão;

b) 20% do imposto devido se o atraso na entrega da Declaração do ITCD for superior a 180 dias da abertura da sucessão;

II – 40% do valor do imposto devido, quando não recolhido no prazo legal, na hipótese de lançamento de ofício;

III – 60% do valor do imposto, em virtude de omissão, fraude, dolo, simulação ou falsificação;

IV – R$ 500,00 ao servidor da Justiça que deixar de dar vista dos autos ao Agente do Fisco, nos casos previstos em lei;

V – R$ 1.000,00 pelo descumprimento de outras obrigações acessórias previstas na legislação tributária;

VI – R$ 1.500,00 na hipótese de não incidência ou isenção do imposto, sem o prévio reconhecimento do benefício;

VII – R$ 2.000,00 pela não apresentação das informações exigidas no §1º art. 66 desta Lei.

§1º As multas previstas nos incisos IV a VII deste artigo, são aplicadas a qualquer pessoa que intervenha no negócio jurídico ou declaração e seja conivente ou auxiliar na inexatidão ou omissão praticada, inclusive o serventuário ou o servidor;

..........................

§3º Na hipótese dos incisos IV a VII deste artigo, as multas podem ser cobradas em dobro até a quarta reincidência, a partir de então, o Agente do Fisco deve comunicar o fato, por escrito, ao Delegado Regional, que deve adotar as providências necessárias no sentido de solicitar a exibição judicial dos documentos descritos nas intimações não atendidas.

Art. 65. As multas previstas nos incisos I e II do art. 64 desta Lei, são reduzidas em 50% se o pagamento do valor exigido for efetivado dentro do prazo previsto na notificação ou obrigação.

...........................

...........................

Art. 66.................

...........................

§3º Além das obrigações específicas previstas neste Capítulo, pode o regulamento, no interesse da fiscalização e da arrecadação do imposto, estabelecer outras obrigações de natureza geral ou particular.

...........................

Seção XI

Da Decadência e da Prescrição

Art. 67-A. O prazo para a extinção do direito da Fazenda Pública formalizar o crédito tributário é de cinco anos contados do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado com base nas informações relativas à caracterização do fato gerador do imposto, necessárias à lavratura do ato administrativo, obtidas na declaração do contribuinte ou na informação disponibilizada ao Fisco, inclusive no processo judicial.

Art. 67-B. A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva.

Art. 67-C. O contribuinte deve conservar os documentos de arrecadação do imposto e, quando for o caso, os de reconhecimento de desoneração, bem como os demais documentos concernentes à transmissão Causa Mortis ou doação de quaisquer bens ou direitos, para exibição ao Fisco, observados os prazos decadencial e prescricional.

...........................

Art. 70.................

............................

§3º A não-incidência de que trata a alínea “b” do inciso III deste artigo no que se refere às instituições de assistência social, condiciona-se à apresentação do Certificado de Entidade Beneficente de Assistência Social, fornecido pelo órgão competente.

............................

Art. 71.................

............................

VI – adquiridos por pessoas portadoras de deficiência física, visual, mental severa ou profunda, ou autistas, de valor não superior a R$ 70.000,00, limitada a isenção a um veículo por proprietário;

..........................

XVI – leiloados pelo poder público, quando:

a) apreendidos, a partir do mês da apreensão até o último dia do exercício fiscal da arrematação;

b) oficiais, até o último mês do exercício fiscal da arrematação.

..........................

§3º As isenções previstas nos incisos VI a XI, XIV e XVI a XVII do caput deste artigo são previamente reconhecidas pela Administração Tributária, conforme ato do Secretário de Estado da Fazenda.

...........................

§5º ....................

...........................

III – VI, VII, VIII e XIV do caput deste artigo aplica-se ao contribuinte sem débitos para com a Fazenda Pública Estadual.

...........................

Art. 74.................

...........................

§1º A solidariedade prevista neste artigo não comporta benefício de ordem.

§2º A comunicação a que se refere o inciso VI deste artigo desobriga o alienante de responsabilidade relativa a imposto cujo fato gerador ocorra posteriormente a ela, bem como dos acréscimos legais.

..........................

Art. 78. As alíquotas do IPVA são:

I – 2%, para veículos:

..........................

II – 4%, para os demais veículos.

.........................

Art. 79-A. O lançamento do IPVA para veículo usado é realizado de ofício e anualmente.

§1º O procedimento administrativo tributário referente ao IPVA iniciar-se-á com a notificação do lançamento ou por meio do auto de Infração.

§2º A notificação de lançamento contém, no mínimo:

I – a identificação do sujeito passivo;

II – a identificação do veículo;

III – o valor da base de cálculo, da alíquota e do imposto devido;

IV – a forma como o débito fiscal pode ser recolhido;

VI – a intimação para recolhimento do valor devido ou impugnação;

VII – a repartição fiscal e a autoridade que deve ser dirigida eventual impugnação;

VIII – a identificação do agente do fisco responsável pelo ato;

§3º A notificação de lançamento é efetuada por um dos seguintes meios:

I – publicação no Diário Oficial;

II – por meio eletrônico;

III – pessoalmente, mediante ciência para demonstrar seu recebimento pelo contribuinte, responsável ou mandatário;

IV – mediante envio de carta registrada ao sujeito passivo, para o endereço constante no Cadastro de Contribuintes do IPVA ou de seu domicílio, que tenha sido identificado pela Secretaria da Fazenda por qualquer meio.

§4º Os meios de notificação de lançamento previstos neste artigo não estão sujeitos à ordem de preferência.

§5º Considera-se efetuada a notificação de lançamento:

I – na data de sua publicação no Diário Oficial;

II – no terceiro dia útil posterior ao seu envio, quando efetuada por meio eletrônico;

III – na data da ciência, quando efetuada pessoalmente;

IV – no terceiro dia útil posterior ao envio da carta registrada.

§6º Em relação aos veículos usados e aos importados registrados no Estado, o IPVA deve ser disponibilizado para consulta individualizada por Registro Nacional de Veículos Automotores – Renavam, na página da Secretaria da Fazenda, na internet.

§7º O sujeito passivo pode apresentar, por escrito, impugnação ao lançamento, no prazo de trinta dias contados da data da notificação, conforme ato do Secretário da Fazenda.

§8º É dispensada a assinatura do autor do procedimento formalizado por meio eletrônico.

§9º É o Chefe do Poder Executivo autorizado a conceder desconto no valor do IPVA do exercício em que ocorrer o fato gerador, em caso de antecipação do pagamento.

§10. Ao procedimento iniciado por meio de Auto de Infração aplica-se o disposto na Lei Estadual 1.288/2001, que dispõe sobre o Contencioso Administrativo-Tributário e os Procedimentos Administrativo-Tributários.

§11. Cumpre ao Secretário de Estado da Fazenda fixar os demais procedimentos relativos ao lançamento do crédito tributário do IPVA.

..........................

Art. 83-A...........

..........................

Parágrafo único. Quitados os débitos previstos no inciso III deste artigo, restando saldo, este é restituído ao proprietário do veículo quando da realização do leilão, mediante depósito em instituição financeira por ele indicada.

..........................

Art. 102-B........

.........................

I – Agenda Verde – o conjunto dos procedimentos relativos ao cadastro ambiental rural e implementação do Programa de Regularização Ambiental, à execução do ordenamento florestal, controle dos produtos e subprodutos florestais e da reposição florestal obrigatória;

.........................

Art. 102-C.......

........................

I – Certificado do Cadastro Ambiental Rural – CCAR, destina-se a cadastrar e controlar as informações dos imóveis rurais, referentes a seu perímetro e localização, aos remanescentes de vegetação nativa, às áreas de interesse social, às áreas de utilidade pública, às Áreas de Preservação Permanente, às Áreas de Uso Restrito, às áreas consolidadas e às Reservas Legais, nos termos do art. 29 da Lei Federal 12.651, de 25 de maio de 2012;

II – Autorização de Exploração Florestal – AEF, autoriza a supressão de vegetação nativa efetuada à corte raso, a supressão de árvores em áreas de pastagens e a limpeza de pasto com rendimento lenhoso;

.......................

IV – Certidão para Fins de Desmembramento/Unificação de Imóveis Rurais – CDUR, ato administrativo que autoriza o cartório de registro de imóveis a desmembrar ou unificar imóveis rurais com reserva legal averbada à margem da respectiva matrícula;

........................

X – Outorga de Direito de Uso dos Recursos Hídricos – ORH, ato administrativo mediante o qual o órgão gestor de recursos hídricos faculta ao requerente o direito de uso dos recursos hídricos, por prazo determinado, nos termos e condições expressas no respectivo ato, considerando as legislações específicas vigentes;

........................

XXVII – Declaração de Regularidade Ambiental – DRA, emitido para atividades e empreendimentos que estejam em conformidade com os pré-requisitos das licenças ambientais e não possuam restrição ambiental em nenhuma das agendas ambientais;

........................

XXIX – Suplementação de Volume de Material Lenhoso – SVML, liberação de determinado volume de madeira, por meio do reconhecimento pelo órgão ambiental, da diferença entre o volume estimado do inventário florestal aprovado e o volume gerado dos desmatamentos com destoca;

XXX – Aproveitamento do Material Lenhoso – AML, destinação útil e econômica dada a qualquer material lenhoso originário de floresta nativa, independentemente do volume;

XXXI – Autorização para Execução do Plano de Manejo Florestal Sustentável – AEPMFS, práticas voltadas ao uso, exploração, extração, colheita, aproveitamento e demais terminologias que venham usufruir o conjunto de produtos, bens e serviços que o ambiente, bioma, ecossistema, plantio (mono ou poli cultural) florestal possa oferecer, que demonstre a sustentabilidade da atividade a curto e longo prazo;

XXXII – Certidão de Concessão de Créditos de Reposição Florestal - CCRF, documento que certifica a concessão dos Créditos de Reposição Florestal após a comprovação da vinculação do plantio por meio do Termo de Vinculação de Floresta Plantada;

XXXIII – Autorização de Exploração de Floresta Plantada – AEFP, ato administrativo emitido pelo NATURATINS com fins de controle declaratório que autoriza a exploração e o transporte contendo informações sobre os produtos;

XXXIV – Licença Ambiental Simplificada – LAS, emissão simultânea das LP, LI e LO em ato único, para empreendimentos de pequeno e médio porte, conforme enquadramento estabelecido por resolução do COEMA;

XXXV – Licença Ambiental Corretiva – LAC, autoriza provisoriamente a operação do empreendimento ou atividade em funcionamento, mas sem o devido licenciamento ambiental, mediante apresentação de informações requeridas pelo NATURATINS, enquanto o rito completo para emissão da LO esteja em análise pelo NATURATINS;

XXXVI – Licença para Pesca Amadora, autoriza a pesca não comercial praticada no Estado do Tocantins, com equipamentos ou petrechos previstos em legislação específica, tendo como finalidade o lazer ou desporto. Divide em duas categorias:

a) Licença para Pesca Amadora Embarcada – LPA-E;

b) Licença para Pesca Amadora Desembarca – LPA-D.

XXXVII – Autorização para Criação Amadora de Passeriformes da Fauna Silvestre Nativa – ACAP, autoriza a criação amadora de Passeriformes silvestres;

XXXVIII – Autorização para Criação Comercial de Passeriformes da Fauna Silvestres Nativa – ACCP, autoriza a criação comercial de Passeriformes silvestres;

XXXIX – Autorização de Transporte de Passeriformes – ATPS, com a finalidade de Transferência, Pareamento, Exposição e Torneio entre unidades da federação;

XL – Parecer Técnico – PT, manifestação e/ou posicionamento do órgão sobre legislação, procedimentos e rotinas de controle para, na forma da legislação, disciplinar e/ou instruir o requerente, segundo as políticas de gestão ambiental, florestal e de recursos hídricos do estado;

XLI – Laudo de Vistoria – LV, manifestação e/ou posicionamento do órgão sobre demanda de vistoria de atividade, empreendimento, propriedade rural, dano ambiental, degradação, contaminação e outros;

XLII – Certidão Negativa de Débitos Ambientais – CNDA, emitido para comprovação de que o interessado não possui débitos financeiros decorrentes de multas ambientais ou procedimentos administrativos junto ao Naturatins.

........................

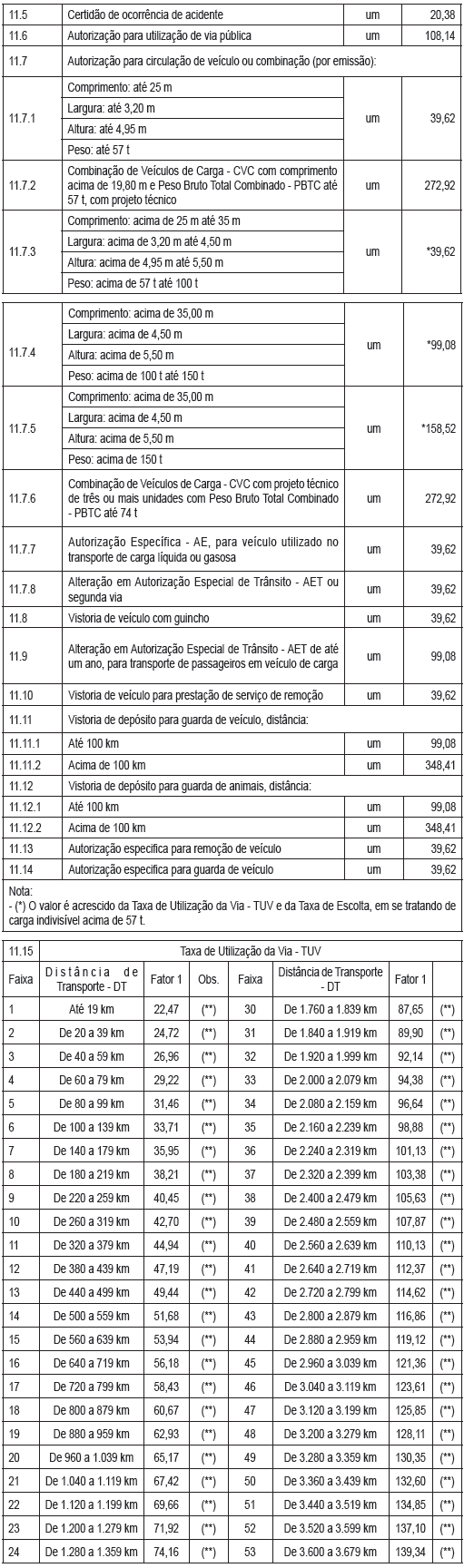

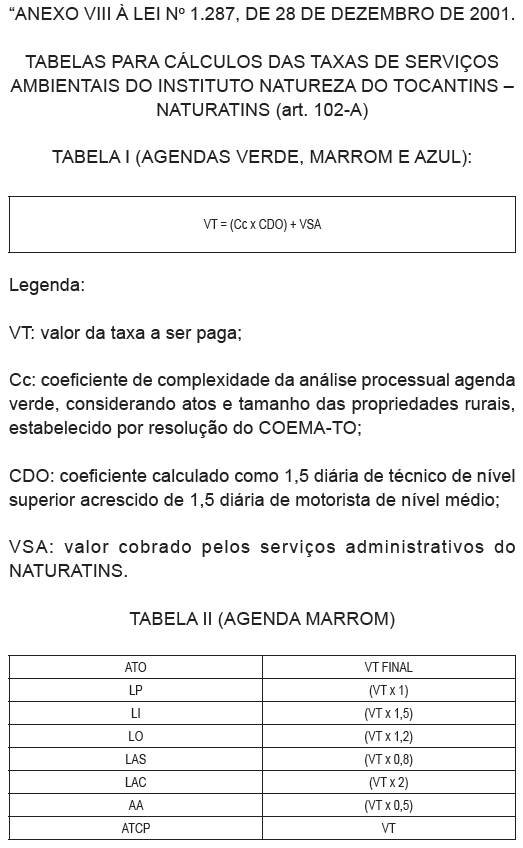

Art. 102-E. É instituída a taxa referente aos Valores dos Serviços Administrativos – VSA, equivalente a R$ 72,11.

Parágrafo único. Para a atualização monetária do VSA é aplicado o Índice Geral de Preço – Disponibilidade Interna (IGP-DI).

Art. 102-F........

........................

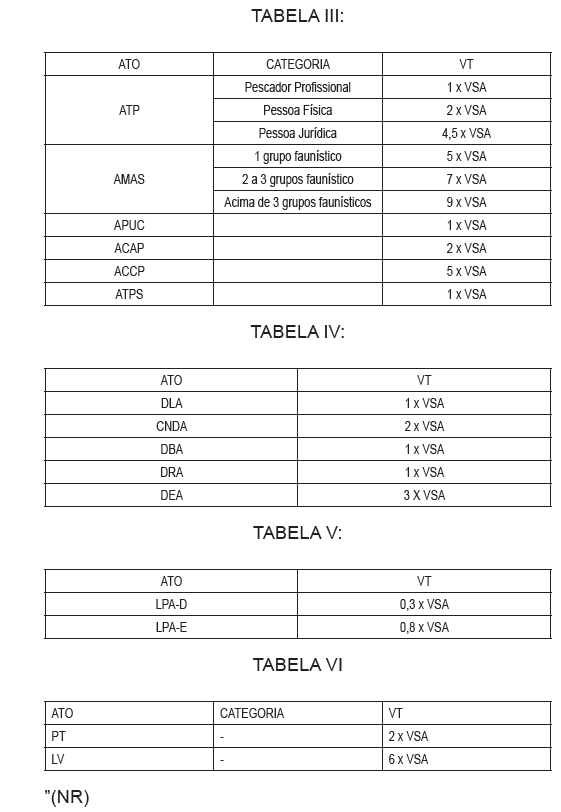

I – CCAR, AEF, AQC, SVML, AML, AEPMFS, CCRF, ADUR e AEFP, calculados de acordo com os índices e fórmula constante na Tabela I do Anexo VIII a esta Lei;

II – ORH, AP, DUI, DDH e DRDH, calculados de acordo com os índices e fórmula constantes na Tabela I do Anexo VIII a esta Lei;

III – LP, LI, LO, LAS, LAC, ATCP e de AA, calculadas de acordo com os índices e fórmulas constantes nas Tabelas I e II do Anexo VIII a esta Lei;

IV – ATP, AMAS, ACAP, ACCP, ATPS e APUC, calculados de acordo com a Tabela III do Anexo VIII a esta Lei;

V – DLA, CNDA, DBA, DCRA, e DEA, calculados de acordo com a Tabela IV do Anexo VIII a esta Lei;

VI – Licenças para pesca, calculados de acordo com a Tabela V do Anexo VIII a esta lei;

VII – PT e LV, calculados de acordo com a Tabela VI do Anexo VIII a esta Lei.

........................

§1º Os valores de que trata o caput deste artigo são calculados separadamente por meio das fórmulas e dos coeficientes previstos no Anexo VIII a esta Lei, de acordo com o ato administrativo requerido.

§2o O porte do empreendimento e o Coeficiente de Complexidade – CC é definido conforme enquadramento contido em Resoluções do Conselho Estadual do Meio Ambiente – COEMA ou do Conselho Estadual de Recursos Hídricos;

........................

Art. 102-G. A elaboração de laudo de vistoria adicional deve ser justificada por meio de relatório técnico, mediante o recolhimento prévio do valor devido.

Parágrafo único. Os cálculos para cobrança da vistoria adicional serão feitos de acordo com Tabela VI do Anexo VIII a esta lei.

........................

Art. 128. A responsabilidade pelo pagamento de multa é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento ou do parcelamento do imposto devido ou do depósito da importância arbitrada pelo Secretário da Fazenda, quando o montante do tributo depender de apuração.

........................

§2º Nas hipóteses de pagamento ou parcelamento a que se refere este artigo, o imposto devido é acrescido de multa moratória de dez por cento e juros de mora na forma prevista

no art. 131 desta Lei.

§3º A multa prevista no parágrafo anterior é reduzida, do primeiro ao trigésimo dia seguinte ao do vencimento do prazo para pagamento ou parcelamento, a 0,2% do valor do imposto declarado por dia de atraso.

........................

§5º A apresentação do documento de arrecadação quitado ou do Termo de Acordo de Parcelamento, induz a espontaneidade de que trata este artigo.

........................

Art. 130..........

........................

§4º O disposto neste artigo é aplicado também ao crédito não tributário inscrito em dívida ativa.

§5º Na hipótese de crédito em execução judicial é facultada a aplicação dos mesmos critérios de atualização monetária utilizados pelo Poder Judiciário.

Art. 131..........

.......................

§1º Também são devidos juros de mora nos casos de:

I – cobrança executiva de dívidas;

II – consulta, a partir do momento em que o imposto for devido, se for o caso;

III – crédito não tributário inscrito em dívida ativa.

§2º Na hipótese de crédito em execução judicial é facultada a aplicação dos índices de juros cobrados pelo Poder Judiciário.

..........................

Art. 134.............

...........................

Parágrafo único.......

I – taxa do Anexo VIII, Instituto Natureza do Tocantins – NATURATINS;

..........................

III – taxa dos Anexos VII e VII-A, Comando-Geral do Corpo de Bombeiros Militar;

..........................

Art. 135. Os produtos classificados nos códigos da Nomenclatura Brasileira de Mercadorias – NBM/SH, constantes dos segmentos do Anexo I a esta Lei, correspondem para os efeitos da legislação tributária estadual às suas respectivas classificações na Nomenclatura Comum do Mercosul – NCM/SH.

..........................

Art. 138-B. O recolhimento do valor correspondente à diferença entre a alíquota interna e a interestadual a que se refere o inciso XIX do art. 10 desta Lei deve ser realizado pelo contribuinte remetente ou prestador localizado em outra unidade da federação na seguinte proporção:

I – para o ano de 2016: 40%;

II – para o ano de 2017: 60%;

III – para o ano de 2018: 80%;

IV – a partir do ano de 2019: 100%.

Art. 138-C. No caso de operações ou prestações que destinarem bens e serviços a não contribuinte localizado em outra unidade da federação, cabe a este Estado, além do imposto calculado mediante utilização da alíquota interestadual, parte do valor correspondente à diferença entre esta e a alíquota interna da unidade da federação destinatária, na seguinte proporção:

I – para o ano de 2016: 60%;

II – para o ano de 2017: 40%;

III – para o ano de 2018: 20%.

...........................”(NR)

Art. 2º O Anexo I da Lei 1.287, de 28 de dezembro de 2001, passa a vigorar com a seguinte redação:

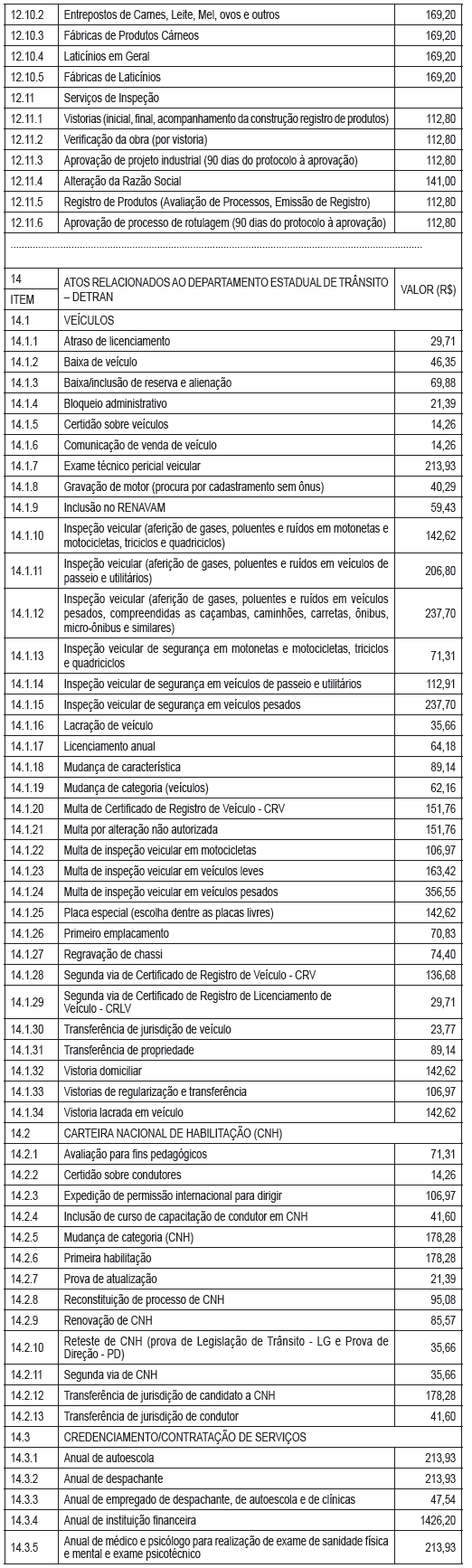

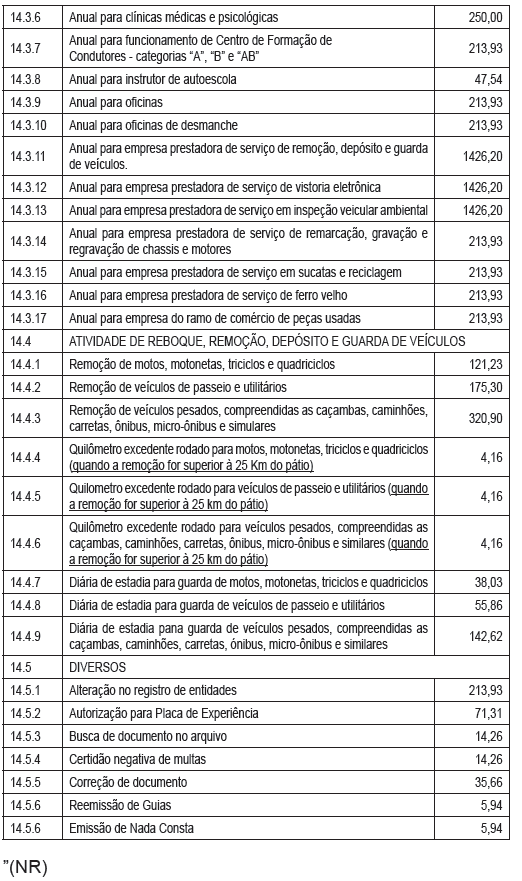

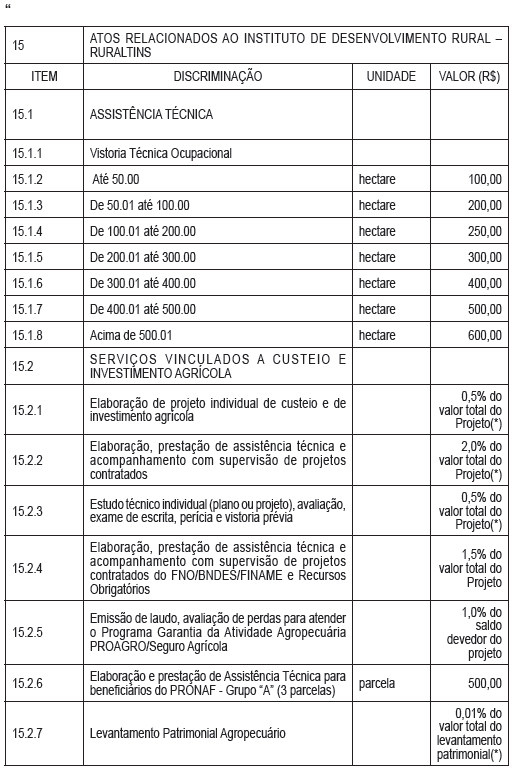

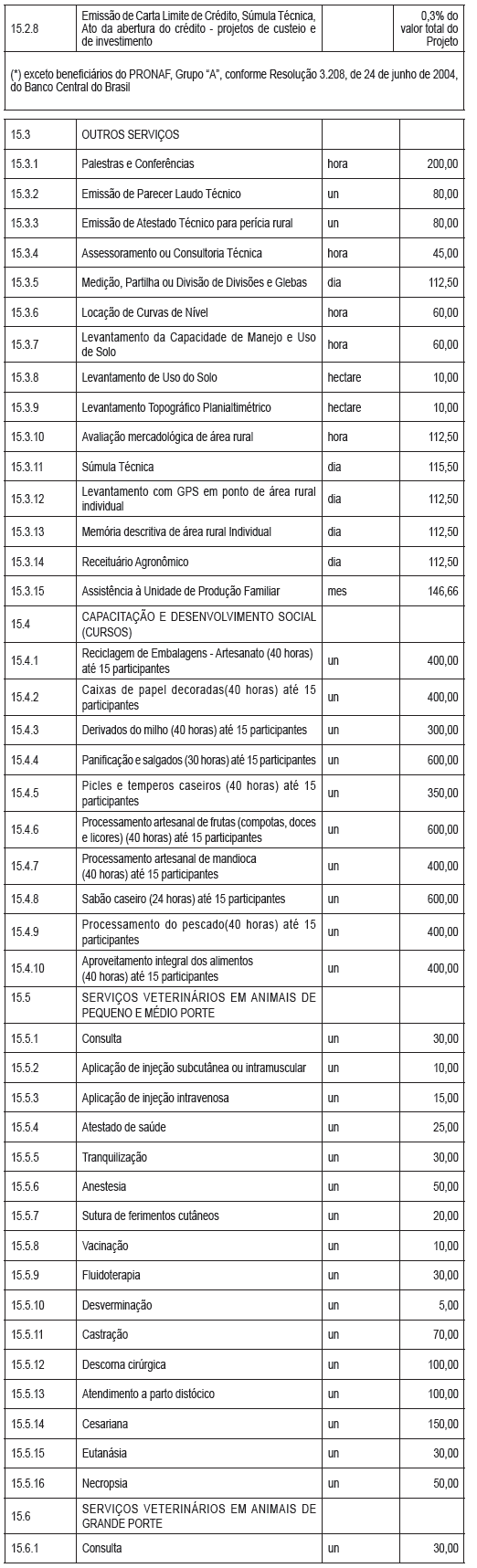

Art. 4º É acrescido o item 15 ao Anexo IV da Lei 1.287, de 28 de dezembro de 2001, com a seguinte redação:

Art. 5º O Anexo VIII da Lei 1.287, de 28 de dezembro de 2001, passa a vigorar com a seguinte redação:

Art. 6º Ficam revogados os seguintes dispositivos da Lei 1.287, de 28 de dezembro de 2001:

I – o parágrafo único do art. 13;

II – do art. 27:

a) a alínea “b” do inciso I, do caput;

b) o inciso IV do §1º;

c) os incisos I e II do §2º.

III – a alínea “b” do inciso XIV, do art. 50;

IV – a alíneas “a” e “b” do inciso I do art. 55;

V – os incisos I e II do art. 63-A;

VI – as alíneas “a” a “i” do inciso II do art. 64;

VII – o inciso XIII do art. 71;

VIII – o parágrafo único do art. 74;

IX – o art. 75;

X – a alínea “d” do inciso I, o inciso III e o §1º, todos do art. 78;

XI – as alíneas “a” a “f” do §1º do art. 79-A;

XII – os arts. 95 a 102;

XIII – os incisos VII, IX, XIX e XXVI do art. 102-C;

XIV – o art. 102-D;

XV – o §3o do art. 102-F;

XVI – o parágrafo único do art. 131;

XVII – o Anexo V.

Art. 7º Esta Lei entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2016.

MARCELO DE CARVALHO MIRANDA

Governador do Estado

Télio Leão Ayres

Secretário-Chefe da Casa Civil