DECRETO 33.059, DE 10-5-2019

(DO-CE DE 10-5-2019)

RESPONSABILIDADE TRIBUTÁRIA – Extinção Irregular

Estado institui o Termo de Imputação de Responsabilidade Tributária

Este ato tem como objetivo regulamentar e padronizar os procedimentos visando à atribuição da responsabilidade tributária a terceiros, quando do lançamento de débito tributário mediante a lavratura de auto de infração pelo descumprimento de obrigação tributária. O referido ato também instituiu o Termo de Imputação de Responsabilidade Tributária.

O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições que lhe conferem os incisos IV e VI do art. 88 da Constituição Estadual, CONSIDERANDO que o art. 124 e o Capítulo V do Título II da Lei n.º 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), estabelecem casos de responsabilidade tributária; CONSIDERANDO que o art. 15 da Lei n.º 12.670, de 27 de dezembro de 1996, estabelece que a responsabilidade pelo pagamento do ICMS poderá ser atribuída a terceiros, quando os atos ou omissões destes concorrerem para o não recolhimento do imposto; CONSIDERANDO a necessidade de regulamentar e padronizar os procedimentos visando à atribuição da responsabilidade tributária a terceiros quando do lançamento de crédito tributário mediante a lavratura de auto de infração pelo descumprimento de obrigação tributária, DECRETA:

Art. 1.º Este Decreto disciplina, no âmbito da Secretaria da Fazenda do Estado do Ceará, a atribuição da responsabilidade tributária a terceiros quando do lançamento de crédito tributário mediante a lavratura de auto de infração.

Parágrafo único. Para fins do disposto neste Decreto, a imputação de responsabilidade tributária é o procedimento administrativo hábil para atribuir responsabilidade tributária a terceiro que não conste da relação contribuinte ou substituto tributário, nas hipóteses legais.

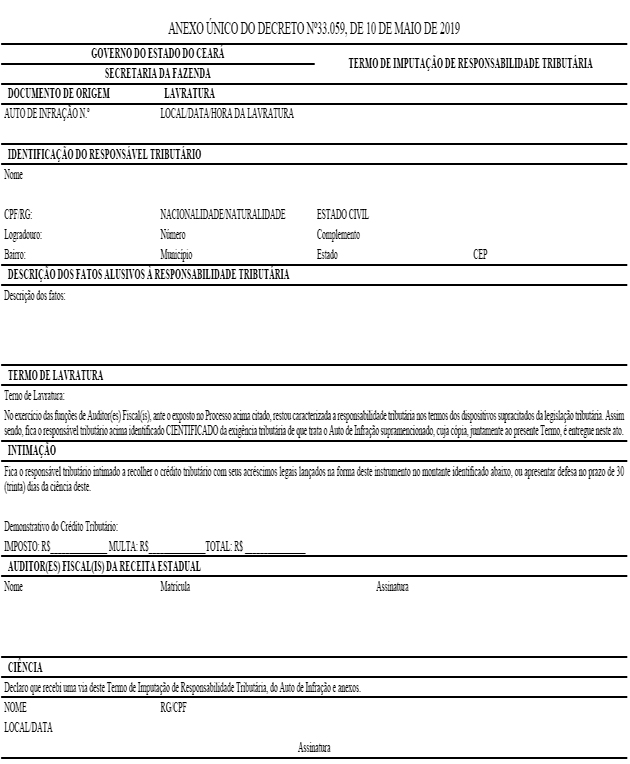

Art. 2.º Fica instituído o Termo de Imputação de Responsabilidade Tributária, constante do Anexo Único a este Decreto, de preenchimento obrigatório pela autoridade lançadora, que deverá conter:

I – a qualificação da pessoa física ou jurídica a quem se atribua a sujeição passiva;

II – a descrição dos fatos que caracterizam a responsabilidade tributária;

III – o valor total do crédito tributário imputado ao responsável.

Parágrafo único. Deverá ser lavrado um Termo de Imputação de Responsabilidade Tributária para cada responsável tributário.

Art. 3.º Quando do desenvolvimento da ação fiscal, caberá à autoridade lançadora verificar a existência de atos ou fatos que ensejam a imputação da responsabilidade tributária às pessoas de que trata o art. 124 e o Capítulo V do Título II do Código Tributário Nacional, devendo anexar a documentação pertinente ao caso.

Art. 4.º No caso de dissolução irregular de estabelecimento inscrito no Cadastro Geral da Secretaria da Fazenda do Estado do Ceará, considera-se responsável tributário pelo pagamento de crédito tributário os administradores, mandatários e sócios que exerçam a administração da empresa, ainda que não constem formalmente nos atos constitutivos com poderes de gestão, integrantes do quadro societário à época da ocorrência dos fatos geradores ou da dissolução irregular da sociedade.

Art. 5.º Configurada a hipótese de imputação de responsabilidade tributária, os responsáveis serão intimados individualmente, nos termos do § 1.º do art. 72 da Lei n.º 15.614, de 29 de maio de 2014, para impugnação, interposição de recursos cabíveis, conforme o caso, ou pagamento.

§ 1.º A pessoa intimada como responsável tributária poderá impugnar o lançamento, assim como a imputação da responsabilidade.

§ 2.º A impugnação e os recursos de que trata o caput deverão conter:

I – a indicação da autoridade julgadora a quem é dirigida;

II – a qualificação do impugnante ou do recorrente;

III – as razões de fato e de direito em que se fundamenta;

IV – a documentação probante de suas alegações;

V – a indicação das provas cuja produção é pretendida;

VI – quando requerida prova pericial, a formulação dos quesitos e a qualificação do as-sistente técnico, se indicado.

Art. 6.º Os autos processuais somente serão remetidos ao órgão julgador de primeira instância quando todos os prazos individuais de impugnação expirarem ou com a apresentação de todas as impugnações, o que ocorrer primeiro.

Art. 7.º A impugnação tempestiva apresentada pelo contribuinte ou terceiro imputado suspende a exigibilidade do crédito tributário em relação aos demais.

§ 1.º O disposto neste artigo não se aplica à hipótese em que a impugnação se refira exclusivamente ao vínculo de responsabilidade, caso em que produzirá efeitos somente em relação ao impugnante.

§ 2.º No caso de processo em que houve impugnação relativa ao crédito tributário e ao vínculo de responsabilidade, e em que, posteriormente, seja interposto recurso ordinário relativo apenas ao vínculo de responsabilidade, a exigência relativa ao crédito tributário torna-se definitiva para o contribuinte e os demais terceiros imputados que não recorreram.

§ 3.º A desistência de impugnação ou de recurso pelo contribuinte ou terceiro imputado não implica a desistência das impugnações e dos recursos interpostos pelos demais responsáveis tributários.

§ 4.º A decisão definitiva que afastar o vínculo de responsabilidade produzirá efeitos imediatos somente em relação ao impugnante ou recorrente.

Art. 8.º Não efetuado o pagamento do crédito exigido no Auto de Infração nem impugnado o crédito tributário lançado, será declarada a revelia em relação ao contribuinte e ao terceiro imputado, conforme o caso.

Parágrafo único. No caso de impugnação interposta por terceiro imputado que tenha por objeto apenas o vínculo de responsabilidade, a revelia operar-se-á em relação aos demais que não impugnaram o lançamento.

Art. 9.º O pagamento efetuado pelo contribuinte ou terceiro imputado aproveita aos demais.

Art. 10. O pedido de parcelamento deferido ao contribuinte ou terceiro imputado suspende a exigibilidade do crédito tributário em relação aos demais, operando-se a confissão irretratável do débito apenas com relação àquele que houver aderido ao parcelamento.

Art. 11. Aplicam-se às intimações do responsável tributário, no que couber, o disposto nos arts. n.º 77 a 82 da Lei n.º 15.614, de 2014.

Art. 12. Os procedimentos dispostos neste Decreto aplicam-se aos autos de infração que tenham sido lavrados a partir da data de sua publicação.

Art. 13. Ato normativo expedido pelo Secretário da Fazenda poderá estabelecer disposições complementares para a execução das disposições deste

Decreto.

Art. 14. Este Decreto entra em vigor na data da sua publicação.

Camilo Sobreira de Santana

GOVERNADOR DO ESTADO DO CEARÁ