Rio Grande do Sul

Receita Estadual altera normas para lançamento na Escrituração Fiscal Digital

Esta alteração da Instrução Normativa 45 DRP, de 26-10-98, estabelece procedimentos a serem adotados pelo contribuinte para os lançamentos na EFD e na GIA, relativos ao ajuste do montante do ICMS retido por substituição tributária, bem como acrescenta códigos de lançamento na GIA – Guia de Informação e Apuração do ICMS relativos à transferência de crédito e de saldo credor decorrentes de créditos fiscais excedentes.

1. No Capítulo IX do Título I:

a) ficam acrescentados os subitens 19.2.1.1.4.1 e 19.2.3.1.4.1 com a seguinte redação:

"19.2.1.1.4.1 - Os contribuintes que apresentam o registro 1300 e registros filhos, poderão adjudicar o valor do estoque inventariado em parcela única em relação às operações com combustíveis derivados de petróleo, informando um registro 1921, com o código RS021920 no campo COD_AJ_APUR, a descrição "1/1" no campo DESCR_COMPL_AJ e o valor total apurado nos termos do subitem 19.2.1.1.3 no campo VL_AJ_APUR."

"19.2.3.1.4.1 - Nas operações com combustíveis derivados de petróleo, na hipótese em que a adjudicação do valor do estoque inventariado tenha sido feita em parcela única, conforme previsto no subitem 19.2.1.1.4.1, o estorno será feito em parcela única, informando um registro 1921, com o código RS011922 no campo COD_AJ_APUR, a descrição "1/1"no campo DESCR_COMPL_AJ e o valor total apurado nos termos do subitem 19.2.3.1.3 no campo VL_AJ_APUR."

b) na alínea "b" do subitem 19.2.2, fica acrescentado o número 3 com a seguinte redação:

"3 - na hipótese de saída documentada por Nota Fiscal Eletrônica, modelo 55, ou Nota Fiscal de Consumidor Eletrônica, modelo 65, de emissão do próprio informante da EFD, em substituição a um registro 1923 para cada item, poderá ser informado um registro 1923 para cada documento fiscal, sem a informação do campo COD_ITEM."

c) o subitem 19.4.1 passa a vigorar com a seguinte redação:

"19.4.1 - Ao final de cada período de apuração, o contribuinte informará na EFD:

a) o valor a complementar apurado, que será deduzido da subapuração informada em registro 1920, através de ajuste via registro 1921, que deverá citar o código RS041921 no campo COD_AJ_APUR, para a transferência do valor à apuração da substituição tributária, através de ajuste em registro E220, que deverá citar o código RS101921 no campo COD_AJ_APUR;

b) o valor a restituir apurado, que será estornado da subapuração informada em registro 1920, através de ajuste via registro 1921, que deverá citar o código RS011921 no campo COD_AJ_APUR, para a transferência do valor à apuração da substituição tributária, através de ajuste em registro E220, que deverá citar o código RS121921 no campo COD_AJ_APUR.

19.4.1.1 - Na hipótese de compensação do valor a complementar, registrado na apuração da substituição tributária conforme subitem 19.4.1, "a", com saldo credor do imposto próprio, deverá ser realizado ajuste via registro E111, que deverá citar o código RS011513 no campo COD_AJ_APUR, para a dedução da apuração do imposto próprio, e via registro E220, que deverá citar o código RS122702 no campo COD_AJ_APUR, para a inclusão na apuração do imposto de substituição tributária, limitado ao valor do complemento apurado, ou ao saldo credor do imposto próprio, se inferior ao valor do complemento apurado.

19.4.1.2 - Na hipótese de compensação do valor a restituir, registrado na apuração da substituição tributária conforme subitem 19.4.1, "b", com saldo devedor do imposto próprio, deverá ser realizado ajuste via registro E220, que deverá citar o código RS112705 no campo COD_AJ_APUR, para a dedução da apuração do imposto de substituição tributária, e via registro E111, que deverá citar o código RS021406 no campo COD_AJ_APUR, para a inclusão na apuração do imposto próprio."

d) fica acrescentado o subitem 19.5.1 com a seguinte redação:

"19.5.1 - Ao final de cada período de apuração, o contribuinte lançará na GIA:

a) o valor a complementar, conforme subitem 19.4.1, "a", que será registrado no campo 05 (Outros Débitos) do Anexo VII;

) o valor a restituir, conforme subitem 19.4.1, "b", que será registrado no campo 02 (Outros Créditos) do Anexo VII.

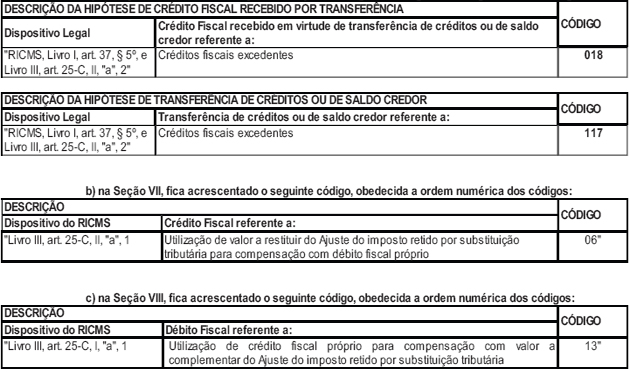

19.5.1.1 - Na hipótese de compensação do valor a complementar com saldo credor do imposto róprio, conforme subitem 19.4.1.1, deverá ser realizado lançamento no código 13 (Utilização de crédito fiscal próprio para compensação com valor a complementar do Ajuste do imposto retido por substituição tributária) do Anexo XV, para a dedução da apuração do imposto próprio, e lançamento no campo 02 (Outros Créditos) do Anexo VII, para a inclusão na apuração do imposto de substituição tributária.

19.5.1.2 - Na hipótese de compensação do valor a restituir com saldo devedor do imposto próprio, conforme subitem 19.4.1.2, deverá ser realizado lançamento no campo 05 (Outros Débitos) do Anexo VII, para a dedução da apuração do imposto de substituição tributária, e lançamento no código 06 (Utilização de valor a restituir do Ajuste do imposto retido por substituição tributária para compensação com débito fiscal próprio) do Anexo XIV, para a inclusão na apuração do imposto próprio."

2. No Apêndice VII:

a) na Seção II, é dada nova redação ao "Dispositivo Legal" dos seguintes códigos, conforme segue:

3. No Capítulo XI do Título I, o subitem 20.12.1 passa a vigorar com a seguinte redação:

"20.12.1 - O contribuinte substituído, na operação que realizar com mercadoria recebida com

imposto retido, deverá emitir NF-e ou NFC-e nos termos do RICMS, Livro III, art. 28, I, utilizando o CST 60, no caso de contribuinte enquadrado na categoria geral, ou o CSOSN 500, no caso de contribuinte enquadrado no Simples Nacional, contendo obrigatoriamente o preenchimento dos seguintes campos, conforme disposto no Manual de Orientação do Contribuinte NF-e e nas Notas Técnicas da NF-e:a) vBCSTRet, pST, vICMSSubstituto e vICMSSTRet, na hipótese de operações não destinadas a consumidor final;

b) pRedBCEfet, vBCEfet, pICMSEfet e vICMSEfet, na hipótese de operações destinadas a consumidor final."

4. Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos, quanto à alínea "a" do número 1, a partir do período de apuração de março de 2019, e, quanto às alíneas "b" a "d" do número 1 e ao número 2, a partir do período de apuração de maio de 2019.

O Portal Contábeis se isenta de quaisquer responsabilidades civis sobre eventuais discussões dos usuários ou visitantes deste site, nos termos da lei no 5.250/67 e artigos 927 e 931 ambos do novo código civil brasileiro.

1999 - 2026 Contábeis ® - Todos os direitos reservados. Política de privacidade · Preferências de cookies

Controle como o Portal Contabeis usa cookies. Voce pode mudar essa escolha a qualquer momento pelo link "Preferencias de cookies" no rodape.