O SUBSECRETÁRIO DA RECEITAESTADUAL, no uso de atribuição que lhe confere o artigo 6º, VI, da Lei Complementar nº 13.452, de 26/04/10, introduz as seguintes alterações na Instrução Normativa DRP nº 45/98, de 26/10/98 (DOE 30/10/98):

1. É dada nova redação ao subitem 1.1.1 e fica acrescentado o subitem 1.1.9 ao Capítulo XIII do Título III, conforme segue:

"1.1.1 - Para os contribuintes que possuam créditos parcelados pelos programas especiais instituídos pelos Decretos nos 49.714/12, "EM DIA 2012", 50.785/13, "EM DIA 2013", 52.091/14, "EM DIA 2014", 52.532/15, "REFAZ 2015", 53.417/17, "REFAZ 2017", 54.346/18, "REFAZ 2018", e 54.853/19, "REFAZ 2019", o ICMS devido e declarado em DeSTDA, GIA, GIA-SN ou GIA-ST, relativo a fatos geradores ocorridos após a formalização do acordo, poderá ser parcelado em até 6 (seis) parcelas mensais, incluída a prestação inicial."

"1.1.9 - Os contribuintes ficam dispensados das garantias e da entrada mínima previstas no item 1.1, na hipótese de pedido de parcelamento em até 60 (sessenta) meses, incluída a prestação inicial, de créditos tributários provenientes do ICMS, constituídos ou não, inscritos ou não em Dívida Ativa, vencidos entre 1º de janeiro de 2019 e 30 de setembro de 2019, desde que o pagamento da prestação inicial seja realizado até 13 de dezembro de 2019, inclusive para aqueles contribuintes com créditos parcelados pelos programas especiais referidos no subitem 1.1.1."

2. Fica acrescentado o Capítulo XXXVI ao Título III com a seguinte redação:

"CAPÍTULO XXXVI

DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL

COM OS BENEFÍCIOS DO DECRETO Nº 54.853/19 - "REFAZ 2019"

1.0 - DISPOSIÇÕES GERAIS

1.1 - São passíveis de enquadramento no Programa "REFAZ 2019" os créditos tributários, constituídos ou não, inscritos ou não em Dívida Ativa, inclusive ajuizados, vencidos até 31/12/18 e que poderão ser pagos, exclusivamente em moeda corrente nacional, com redução de até 90% nos juros e até 90% das multas punitivas ou moratórias e seus respectivos acréscimos legais devidos até a data de ingresso do contribuinte no Programa.

1.1.1- Fica vedado o enquadramento no Programa dos créditos tributários:

a) que tenham sido objeto de pedido de compensação homologado, nos termos da Lei Estadual nº 15.038, de 16/11/17, ressalvado o saldo decorrente da compensação;

b) que foram ou que são objeto de depósito judicial;

c) que estiveram ou estejam em litígio judicial pelo aproveitamento integral de créditos do ICMS pago na operação antecedente em hipóteses de redução parcial da base de cálculo na operação subsequente, alcançados pelo Tema cadastrado sob nº 299 no Supremo Tribunal Federal.

1.1.1.1 - O crédito tributário que tenha sido objeto de pedido de compensação não homologado, nos termos da Lei Estadual nº 15.038/17, somente poderá ser enquadrado no Programa se houver desistência do pedido de compensação por parte do interessado até o dia 4 de dezembro de 2019.

1.1.1.2 - Avedação de que trata a alínea "b" do subitem 1.1.1 não se aplica aos casos de créditos tributários que tenham sido objeto de depósito judicial levantado ou convertido por garantia de outra natureza até 5 de novembro de 2019.

1.1.1.3 - O crédito tributário que contenha fatos geradores vencidos até 31 de dezembro de 2018 e, no mesmo crédito tributário, também contenha fatos geradores vencidos após esta data, somente poderá ser enquadrado no Programa se houver solicitação formal de separação destas situações, para fins de enquadramento da parte permitida nos termos deste artigo, até o dia 4 de dezembro de 2019.

1.2 - Os créditos tributários enquadrados nos termos do item 1.1, consideradas as vedações contidas no subitem 1.1.1, poderão ser pagos de acordo com as modalidades a seguir:

a) Modalidade 1 - para quitação de todos os débitos do contribuinte obrigatoriamente enquadrados no Programa e pagamento integral até 13 de dezembro de 2019:

b) Modalidade 2 - para quitação de débitos selecionados entre os enquadráveis pelo contribuinte no momento da adesão e pagamento integral até 13 de dezembro de 2019:

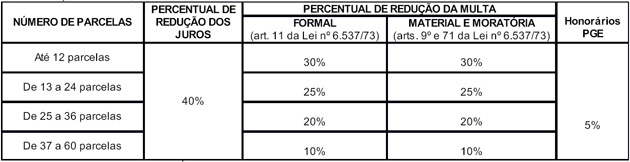

c) Modalidade 3 - para parcelamento com parcela inicial mínima de 15% do valor de todos os débitos enquadráveis selecionados pelo contribuinte, com as reduções da Modalidade 2 para a parcela inicial recolhida até 13 de dezembro de 2019, categoria geral ou Simples Nacional, e das demais parcelas com redução de:

d) Modalidade 4 - para parcelamento, categoria geral ou Simples Nacional, com pagamento da parcela inicial até 13 de dezembro de 2019, em valor equivalente a uma parcela do total de parcelas requeridas, com redução, inclusive na parcela inicial, de:

1.2.1 - É facultado ao contribuinte a inclusão dos débitos descritos nos subitens 1.1.1.1 e 1.1.1.2, para fins de fruição dos benefícios do Programa, inclusive na modalidade 1, desde que cumpridos os requisitos e observados os prazos de pagamento e opção estabelecidos.

1.2.2 - Na hipótese de se tratar de contribuinte optante ou de débito declarado em guia informativa decorrente de período em que o contribuinte esteve como optante do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, ou ainda de créditos constituídos em decorrência do programa especial de fiscalização referente à antecipação do recolhimento do imposto - Simples Nacional, identificado pelo código 04170, poderá ser realizado parcelamento de 61 (sessenta e um) a 120 (cento e vinte) parcelas com redução de 40% (quarenta por cento) nos juros, sem redução no valor das multas, observado o prazo de pagamento da parcela inicial previsto no "caput" da alínea "d" do item 1.2.

1.2.3 - Nos parcelamentos previstos na modalidade 3 do item 1.2, os percentuais de redução a serem aplicados sobre as multas e juros no pagamento da parcela inicial serão os mesmos previstos aos pagamentos efetuados nos termos da modalidade 2 do item 1.2, desde que efetuada até 13 de dezembro de 2019.

1.2.4 - Nos parcelamentos previstos na modalidade 4 do item 1.2, os percentuais de redução a serem aplicados sobre as multas e juros no pagamento da parcela inicial serão os mesmos previstos na respectiva faixa de parcelamento selecionada, desde que efetuada até 13 de dezembro de 2019.

1.2.5 - O prazo máximo de parcelamento, em qualquer hipótese, não poderá exceder a 120 (cento e vinte) parcelas, deduzindo-se deste total o número de parcelas efetivamente pagas ou compensadas em qualquer parcelamento anterior, em curso ou não, administrativo ou judicial, para o mesmo crédito tributário.

1.3 - Relativamente a lançamento impugnado parcialmente, poderão ser requeridos pelo contribuinte os benefícios do Programa para a parte não impugnada, assim como para a parte impugnada, se houver desistência prévia por parte do contribuinte.

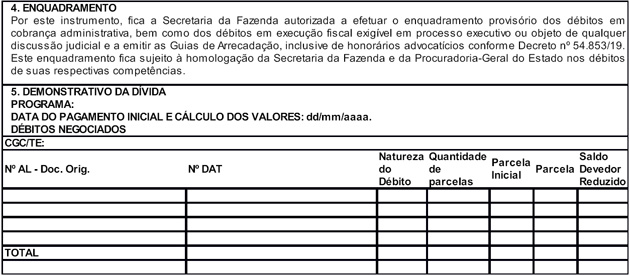

1.4 - O crédito tributário impugnado que venha a ser enquadrado no Programa deverá ser informado à DPF/RE ou ao TARF, conforme o caso, mediante requisição, anexação e devolução no respectivo processo administrativo eletrônico com a inclusão da 3ª via do Anexo L-63, assinado pelo contribuinte ou representante legal.

1.5 - Para enquadramento nas modalidades 2, 3 e 4, os créditos tributários objeto de impugnação, recurso administrativo (fase 05) ou recurso judicial (fases 08 e 32) somente poderão ser enquadrados no Programa mediante desistência prévia realizada em unidade da Receita Estadual.

1.6 - Os créditos com parcelamento em curso poderão ser incluídos no Programa, exceto aqueles vedados no subitem 1.1.1:

a) quando com parcelamentos em curso no dia 5 de novembro de 2019, nos termos dos programas "AJUSTAR/RS", "EM DIA2012", "EM DIA2013", "EM DIA2014", "REFAZ 2015", "REFAZ 2017", "REFAZ 2018", "REFAZ COOPERATIVAS 2018" e COMPENSA-RS, somente nas modalidades 1, 2 e 3 do item 1.2, ainda que os parcelamentos tenham sido cancelados ou revogados destes Programas na vigência do REFAZ 2019;"

b) quando parcelados nos termos da Lei nº 6.537, de 27/02/73, em qualquer modalidade.

1.6.1 - Os parcelamentos dos créditos tributários de que trata este item serão automaticamente cancelados no momento da apropriação do pagamento da parcela inicial ou quitação realizada nos termos do Programa.

1.7 - Para créditos tributários originados de denúncia espontânea de infração ainda não formalizada, aplicam-se os benefícios do Programa somente se a denúncia for apresentada na Receita Estadual até 4 de dezembro de 2019.

1.7.1 - Para créditos tributários originados de denúncia espontânea de infração e que requeiram as reduções previstas na modalidade 2 do item 1.2, sem a lavratura de Auto de Lançamento com pagamento em parcela única, somente serão admitidos mediante a utilização de guia de arrecadação com código 684 e cujo efetivo recolhimento ocorra até 13 de dezembro de 2019.

1.8 - Ficam mantidas as garantias já formalizadas, em relação aos créditos tributários parcelados anteriormente, que venham a ser enquadrados no "REFAZ 2019".

1.9 - Os contribuintes que possuem créditos tributários que tenham sido encaminhados à

execução fiscal e que estejam enquadrados na fase 61 - Recebido PGE - e suas respectivas subfases deverão se dirigir à unidade da Procuradoria-Geral do Estado - PGE de sua localidade para fins de solicitação de parcelamento.

1.10 - Após a execução do Programa, a Seção de Cobrança da Divisão de Fiscalização e Cobrança - SECOB/DFC enviará à PGE, à DPF/RE e ao TARF relatórios com as informações dos débitos negociados, em todas as modalidades do item 1.2, referentes a cada esfera de atuação.

2.0 - PEDIDO DE PARCELAMENTO

2.1 - O requerimento solicitando os benefícios do Decreto nº 54.853/19 obedecerá ao seguinte:

a) promovido preferencialmente por meio do acesso à Internet (Anexo L-64), no "site" da Secretaria da Fazenda http://www.receita.fazenda.rs.gov.br, buscando diretamente no banner do REFAZ 2019;

b) em qualquer unidade da Receita Estadual onde houver autoridade responsável por cobrança de crédito tributário, formalizado mediante preenchimento do formulário Anexo L-63, devendo abranger os créditos tributários para os quais o contribuinte requer os benefícios, em 3 (três) vias, que terão a seguinte destinação:

1 - a 1ª via será arquivada na unidade de atendimento da Receita Estadual de origem do contribuinte;

2 - a 2ª via será devolvida ao requerente, com recibo datado e assinado pelo Auditor-Fiscal da Receita Estadual que receber o pedido;

3 - a 3ª via, quando o pedido abranger créditos em fase judicial de cobrança, será encaminhada à PGE mediante ofício ou expediente administrativo, e na hipótese de o pedido abranger crédito impugnado administrativamente, será anexado ao processo eletrônico respectivo, conforme descrito no item 1.4.

2.1.1 - Na ausência de autoridade responsável pela cobrança do crédito tributário na unidade da Receita Estadual de origem, o contribuinte deverá entregar o pedido na unidade da Receita Estadual mais próxima de seu domicílio fiscal.

2.1.2 - O Anexo L-63 será firmado pessoalmente pelo próprio devedor, se pessoa física ou por diretor, administrador ou procurador, se pessoa jurídica, observando-se a comprovação da capacidade de representação, instruído com a seguinte documentação:

a) cópia atualizada do contrato ou estatuto social, nos casos de sociedade;

b) documento de identificação para pessoa física;

c) cópia da procuração, se o requerimento for feito por mandatário com poderes específicos.

2.2 - O deferimento do pedido de pagamento e/ou parcelamento de crédito tributário caberá:

a) à autoridade responsável pela cobrança do crédito tributário, na hipótese de cobrança administrativa;

b) à PGE, na hipótese de cobrança judicial.

3.0 - PAGAMENTO DAS PRESTAÇÕES

3.1 - O pagamento das parcelas do crédito tributário com os benefícios do Decreto nº 54.853/19 será efetuado nos termos previstos na Seção 11 do Capítulo XIII do Título III.

3.2 - No caso de pagamento parcelado do crédito tributário, nenhuma parcela poderá ter valor inferior a R$ 20,00 (vinte reais) por débito e R$ 200,00 (duzentos reais) por pedido, já considerado os benefícios do Programa.

3.3 - Na hipótese de crédito tributário com parcelamento em vigor, o saldo devido, para fins de pagamento com os benefícios do REFAZ 2019, será apurado obedecendo aos critérios do parcelamento em vigor, especialmente o de não cumulatividade de benefícios entre os Programas.

3.3.1 - Parcela em atraso será considerada parte integrante do saldo devedor para efeito de cálculo dos juros.

4.0 - REVOGAÇÃO DA MORATÓRIA

4.1 - Implica revogação do parcelamento:

a) a inadimplência, por 3 (três) meses consecutivos, do pagamento integral das parcelas em moeda corrente nacional;

b) a falta de regularização de créditos tributários de ICMS declarados em DeSTDA, GIA, ou GIA-ST, decorridos 90 (noventa) dias após a inclusão efetiva no sistema de controle da dívida ativa do Estado, comunicada ao contribuinte e verificada após a adesão ao Programa.

4.2 - O parcelamento poderá ser cancelado a pedido do contribuinte."

3. Ficam acrescentados os Anexos L-63 e L-64 conforme modelos apensos a esta Instrução Normativa.

4. Esta Instrução Normativa entra em vigor na data de sua publicação, retroagindo seus efeitos a 6 de novembro de 2019.

RICARDO NEVES PEREIRA,

Subsecretário da Receita Estadual.