ATO 30 DIAT, DE 29-10-2015

(PE-SEF DE 4-11-2015)

SUBSTITUIÇÃO TRIBUTÁRIA - Bebida

Alterados valores da substituição tributária do ICMS nas operações com bebidas

Foram introduzidas modificações no Ato 28 DIAT, de 24-9-2015, relativamente às cervejas e chopes e bebidas energéticas, para as empresas que especifica, com efeitos a partir de 6-11-2015.

O DIRETOR DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de sua competência estabelecida no art. 18 do Regimento Interno da Secretaria de Estado da Fazenda, aprovado pelo Decreto nº 2.762, de 19 de novembro de 2009, e considerando o disposto no § 3º do art. 41 da Lei n° 10.297, de 26 de dezembro de 1996, no art. 42 do Anexo 3 do Regulamento do ICMS, aprovado pelo Decreto nº 2.870, de 27 de agosto de 2001, e a competência delegada pela Portaria SEF nº 182, de 30 de novembro de 2007,

RESOLVE:

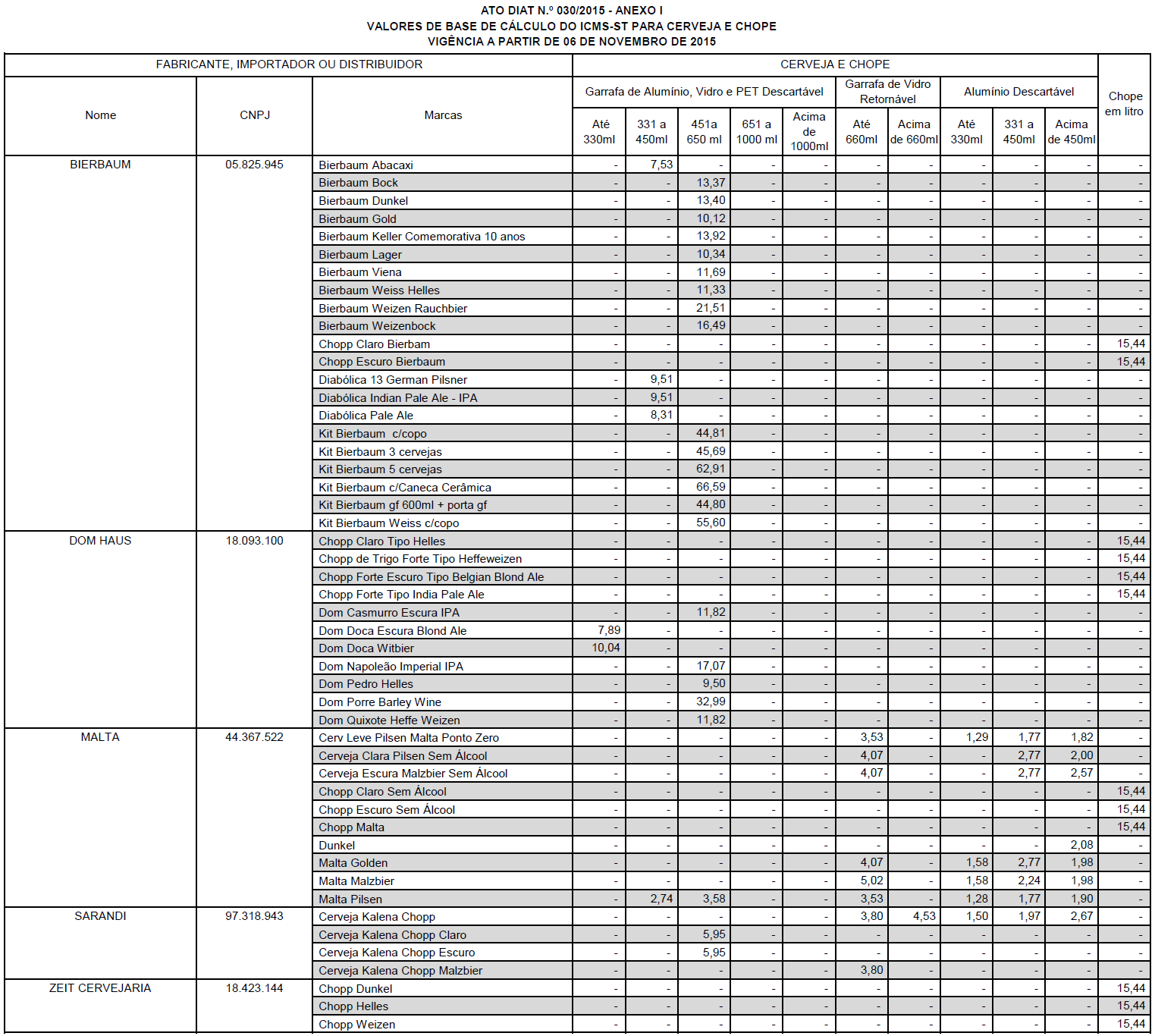

Art. 1º O Anexo I do Ato Diat nº 028, de 24 de setembro de 2015, passa a vigorar, em relação às cervejas e chopes das empresas BIERBAUM, DOM HAUS, MALTA, SARANDI e ZEIT CERVEJARIA, com os valores de Preço Médio Ponderado a Consumidor Final (PMPF) estabelecidos no Anexo I deste Ato DIAT.

Art. 2º O Anexo III do Ato Diat nº 028, de 24 de setembro de 2015, passa a vigorar, em relação às bebidas energéticas da empresa HUGO CINI, com os valores de Preço Médio Ponderado a Consumidor Final (PMPF) estabelecidos no Anexo II deste Ato DIAT.

Art. 3º Este Ato entra em vigor na data de sua publicação, produzindo efeitos a partir do dia 6 de novembro de 2015.

CARLOS ROBERTO MOLIM

Diretor de Administração Tributária