BASE DE CÁLCULO - Frete

SEFAZ institui tabela do frete para efeito de base de cálculo e recolhimento do ICMS

Esta tabela do Frete se aplica às prestações de serviços de transporte rodoviário, ferroviário, realizados por empresas transportadoras e transportes autônomos, com efeitos a partir de 11-11-2015.

O SECRETÁRIO ADJUNTO DA RECEITA PÚBLICA, no exercício das atribuições que lhe são conferidas pelo inciso VII do artigo 136 combinado com os incisos VIII e XIV do artigo 135 do Regimento Interno da Secretaria de Estado de Fazenda, aprovado pelo Decreto n° 292, de 15 de outubro de 2015;

CONSIDERANDO o disposto no artigo 88 do Regulamento do ICMS, aprovado pelo Decreto nº 2.212, de 20 de março de 2014,

RESOLVE:

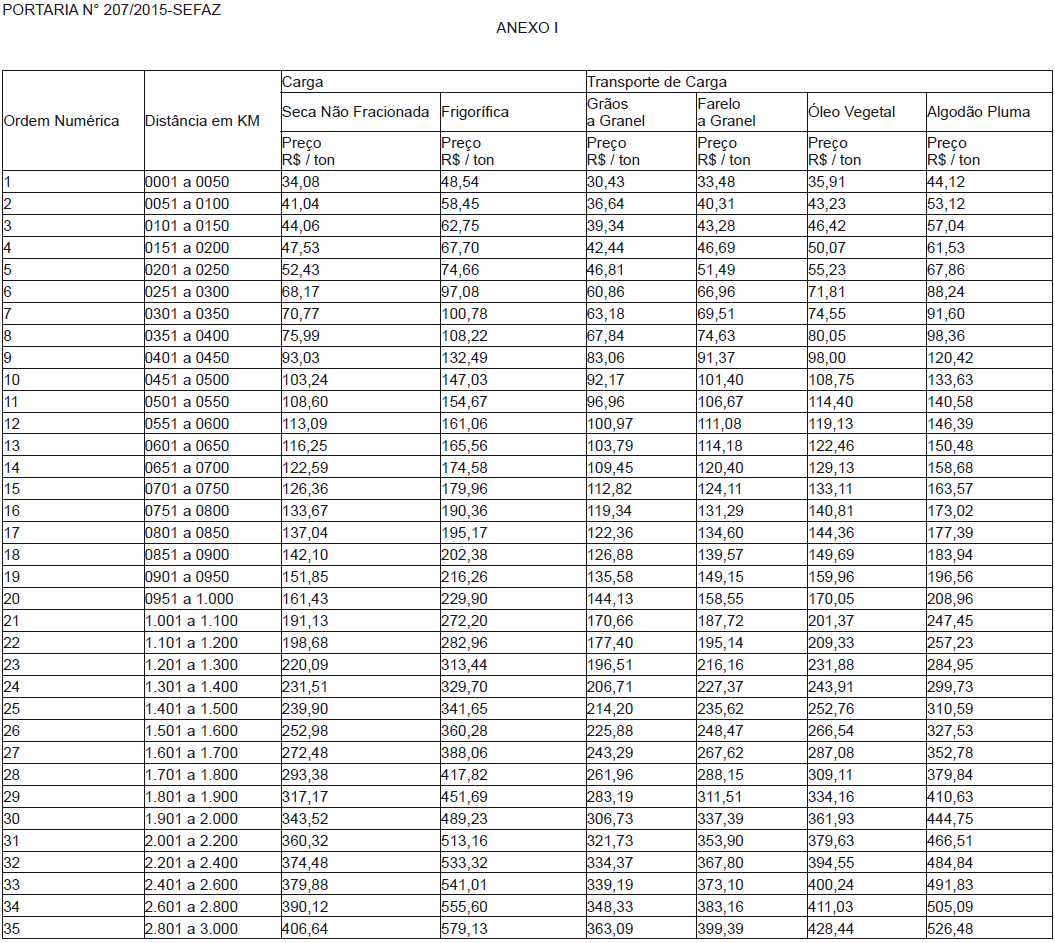

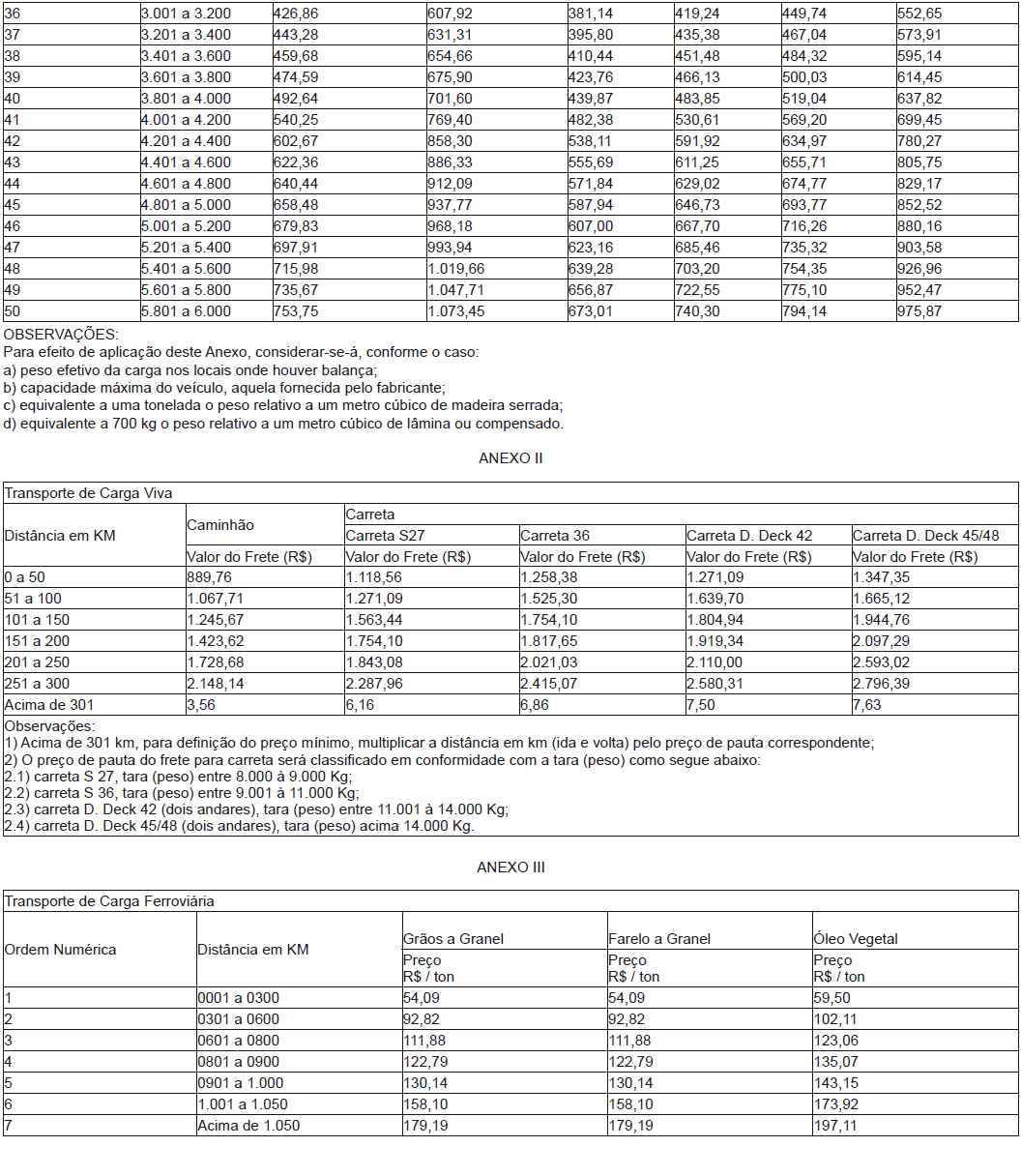

Art. 1° Fica instituída Lista de Preços Mínimos, relativa às prestações de serviços de transportes rodoviário, ferroviário, realizadas por empresas transportadoras e transportadores autônomos, para efeito de tributação e recolhimento do ICMS, nas hipóteses especificadas, conforme constam dos Anexos I, II e III desta Portaria.

Art. 2° Esta Portaria entra em vigor na data da publicação, produzindo efeitos a partir de 11 de novembro de 2015.