NORMA DE PROCEDIMENTO FISCAL 23 RE, DE 6-5-2020

(DO-PR DE 8-5-2020)

SIMPLES NACIONAL - Exclusão

Receita Estadual estabelece os procedimentos fiscais para exclusão do Simples Nacional

Esta Norma de Procedimento Fiscal estabelece procedimentos fiscais para a exclusão, de ofício, do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas (ME) e Empresas de Pequeno Porte (EPP) e do desenquadramento do Microempreendedor Individual (MEI), previstos na Lei Complementar 123, de 14-12-2006.

O DIRETOR DA RECEITA ESTADUAL DO PARANÁ, no uso das atribuições que lhe confere o inciso IX do art. 9.º do Anexo II da Resolução Sefa nº 1.132, de 28 de julho de 2017, Regimento da REPR, em conformidade com as Resoluções do Comitê Gestor do Simples Nacional – CGSN –, estabelece:

CAPÍTULO I

DAS DISPOSIÇÕES PRELIMINARES

Art. 1.º Os procedimentos de exclusão, de ofício, do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas ME e EPP optantes pelo Simples Nacional e de desenquadramento do MEI, previstos na Lei Complementar nº 123, de 14 de dezembro de 2006, e respectiva regulamentação, serão iniciados mediante verificações fiscais de caráter geral, que se processam em lotes, ou de caráter individual, que evidenciem a inconformidade com o direito à permanência nesse regime tributário.

Art. 2.º Os procedimentos de exclusão do Simples Nacional e de desenquadramento do MEI deverão ser precedidos de consulta à área restrita do Portal do Simples Nacional, https://www8.receita.fazenda.gov.br/SimplesNacional/, para verificar a existência de comunicação de exclusão ou de desenquadramento obrigatório e seus efeitos.

Art. 3.º O lançamento de crédito tributário relativo à infração praticada por empresa enquadrada no Simples Nacional, sujeita às multas previstas no § 1.º do art. 55 da Lei nº 11.580, de 14 de novembro de 1996, observado o rito previsto na Lei nº 18.877, de 27 de setembro de 2016, deverá:

I - ser efetuado após a decisão administrativa irreformável do processo de exclusão de ofício do Simples Nacional, devidamente registrado no Portal do Simples Nacional;

II - ser aplicado aos fatos ocorridos no período em que a exclusão do Simples Nacional produzir seus efeitos, nos termos previstos nos artigos 31 e 32 da Lei Complementar nº 123/2006.

Parágrafo único. O disposto nos incisos I e II não se aplica quando o lançamento do crédito tributário decorra por descumprimento de obrigações acessórias e nas hipóteses previstas nas alíneas “e” e “f” do inciso XIII do § 1.º do art. 13 da Lei Complementar nº 123/2006.

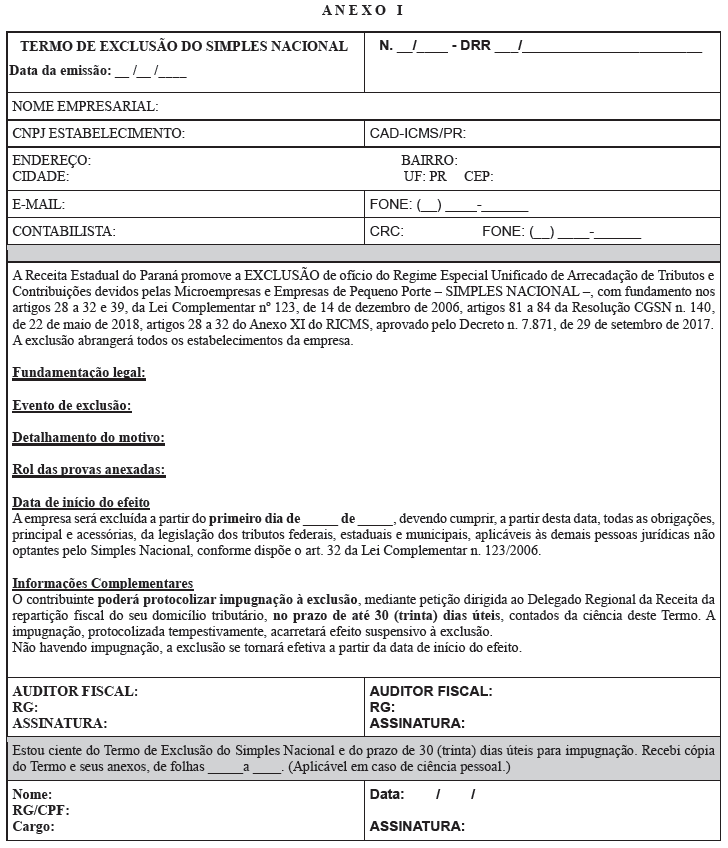

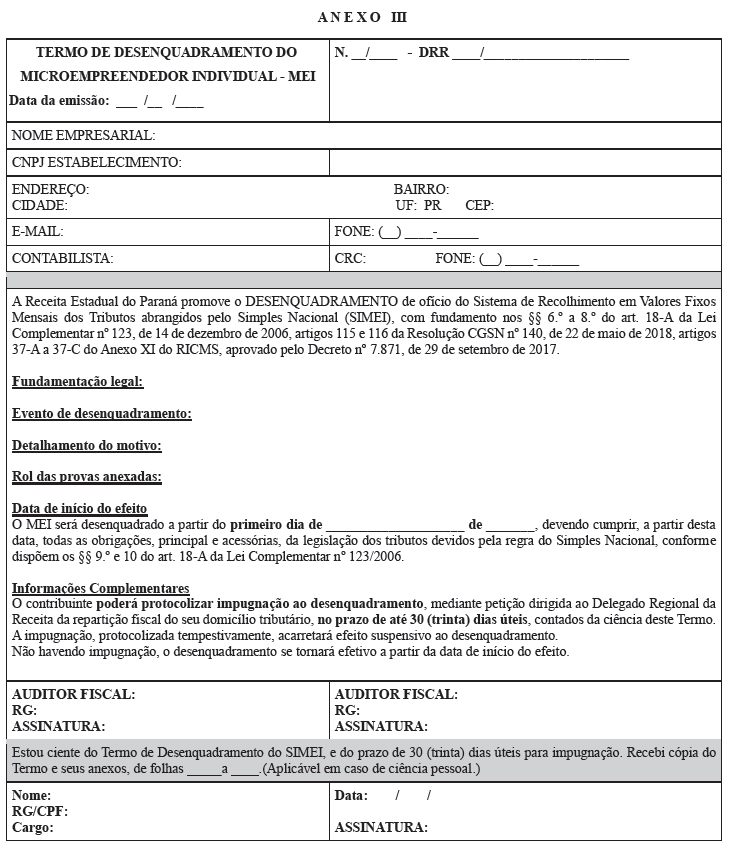

Art. 4.º As incorreções, omissões ou inexatidões na formalização do Termo de Exclusão do Simples Nacional ou do Termo de Desenquadramento do MEI, de que tratam os Anexos I e III desta Norma, independentemente da instância em que se encontrar o processo, não os tornam nulos quando deles constarem elementos suficientes para a caracterização dos fatos, os motivos da exclusão ou do desenquadramento e a identificação do contribuinte, e poderão ser corrigidos com a devolução do prazo para apresentação da impugnação, mediante notificação ao sujeito passivo.

Parágrafo único. Nas hipóteses em que a correção de que trata o caput for constatada em segunda instância administrativa, os autos deverão ser remetidos à primeira instância.

SEÇÃO I

DOS PROCEDIMENTOS FISCAIS PARA A EXCLUSÃO E DESENQUADRAMENTO DO MICROEMPREENDEDOR INDIVIDUAL (MEI)

SUBSEÇÃO I

DAS VERIFICAÇÕES FISCAIS DE CARÁTER GERAL

Art. 5.º Nas verificações fiscais de caráter geral de que trata o art. 1.º será emitido Termo de Exclusão do Simples Nacional ou Termo de Desenquadramento do MEI, conforme o caso, para a ciência do contribuinte, com indicação do dispositivo legal, os fundamentos e os efeitos da exclusão ou desenquadramento, pelo:

I - Diretor da Receita Estadual do Paraná, por domicílio tributário eletrônico ou em publicação única no Diário Oficial Executivo;

II - auditor fiscal, em execução de projeto específico autorizado pela Direção da REPR, conforme Anexo I ou III, observados os procedimentos constantes dos incisos II, III e IV do art. 9.º.

Parágrafo único. Entende-se por verificações fiscais de caráter geral aquelas que são realizadas em todos os contribuintes paranaenses, com a utilização de sistemas de inteligência artificial, em que se processam informações da base de dados da Receita Estadual, a fim de apurar possíveis irregularidades tributárias dos contribuintes, independentemente do seu domicílio tributário.

Art. 6.º O contribuinte poderá protocolizar impugnação da exclusão ou do desenquadramento de que trata o art. 1.º, no prazo de até 30 (trinta) dias úteis da intimação, na repartição fiscal do seu domicílio tributário.

Art. 7.º Iniciado o contencioso, pela impugnação de que trata o art. 6.º, o processo deverá ser encaminhado para decisão do Delegado Regional da Receita do domicílio tributário do contribuinte.

Art. 8.º No caso de revelia, caberá à Assessoria e Gerência do Simples Nacional – AGSN – o registro da exclusão do Simples Nacional ou do desenquadramento do MEI no Portal do Simples Nacional.

SUBSEÇÃO II

DAS VERIFICAÇÕES FISCAIS DE CARÁTER INDIVIDUAL

Art. 9.º Nas verificações fiscais de caráter individual de que trata o art. 1.º, caberá ao auditor fiscal, autorizado na Ordem de Serviço de Fiscalização (OSF) ou no Comando de Auditoria Fiscal (CAF), adotar os seguintes procedimentos:

I - emitir Termo de Exclusão do Simples Nacional ou Termo de Desenquadramento do MEI, conforme Anexo I ou III, em duas vias, contendo:

a) o número do Termo e a data da lavratura;

b) a qualificação do contribuinte;

c) a fundamentação legal;

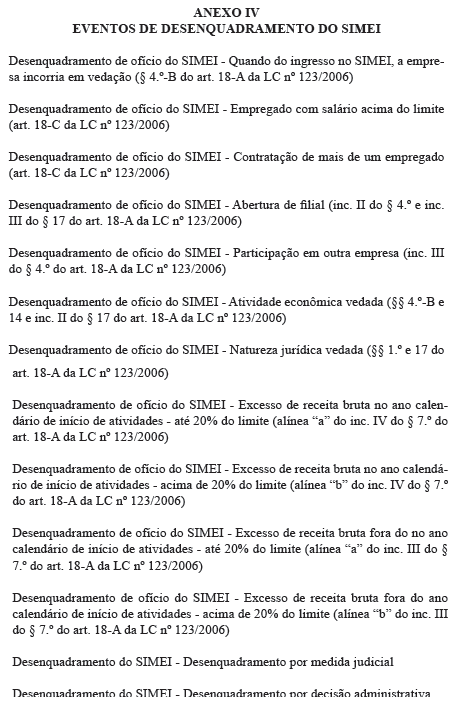

d) o evento da exclusão (Anexo II) ou do desenquadramento (Anexo IV);

e) detalhamento do motivo;

f) o rol das provas anexadas;

g) a data de início do efeito;

h) o prazo para impugnação;

i) a identificação do auditor fiscal;

j) a identificação e a qualificação do responsável legal;

II - protocolizar o Termo de Exclusão do Simples Nacional ou o Termo de Desenquadramento do MEI e anexar:

a) Relatório de Fiscalização, descrevendo os fatos e o motivo da exclusão ou do desenquadramento;

b) prova da irregularidade constatada;

c) Termo de Início de Ação Fiscal ou Termo de Retenção dos Documentos, quando for o caso;

d) cópia dos documentos que legitimam o signatário para a ciência;

III - dar ciência do Termo de Exclusão do Simples Nacional ou do Termo de Desenquadramento do MEI, bem como de todos os outros documentos que lhe deram origem, nos termos do art. 10;

IV - encaminhar o Termo de Exclusão do Simples Nacional ou do Termo de Desenquadramento do MEI à ARE – Agência da Receita Estadual – do domicílio tributário do contribuinte, para aguardar o transcurso do prazo para impugnação.

SUBSEÇÃO III

DA CIÊNCIA

Art. 10. A ciência do Termo de Exclusão do Simples Nacional ou do Termo de Desenquadramento do MEI dar-se-á por um dos seguintes meios:

I - pessoalmente, mediante entrega de via do Termo de Exclusão do Simples Nacional ou do Termo de Desenquadramento do MEI, dos documentos que lhe deram origem e seus anexos, ao próprio contribuinte, a seu representante, mandatário ou preposto, contra assinatura-recibo datada, certificando no Termo a circunstância de que houve impossibilidade ou recusa de assinatura, se for o caso;

II - por via postal, no domicílio tributário eleito pelo contribuinte, acompanhada de cópia do Termo de Exclusão do Simples Nacional ou do Termo de Desenquadramento do MEI, dos documentos que lhe deram origem e seus anexos, com aviso de recebimento datado, firmado e devolvido pelo destinatário, por pessoa de seu domicílio, por seu representante, mandatário ou preposto;

III - por meio eletrônico, em portal da Sefa ou, a critério do fisco, em endereço eletrônico indicado pelo contribuinte ou por seu representante legal;

IV - pelo sistema de comunicação eletrônica do Domicílio Tributário Eletrônico do Paraná (DT-e), disponível na área restrita do ReceitaPR, ou por meio do Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN), disponível na área restrita do Portal do Simples Nacional, em comunicações, na forma do § 1.º-B do art. 16 da Lei Complementar nº 123/2006 e do art. 122 da Resolução CGSN nº 140, de 22 de maio de 2018;

V - por publicação única em edital no Diário Oficial Executivo, de forma resumida, cuja intimação considerar-se-á feita após 10 (dez) dias úteis da publicação.

Parágrafo único. Os meios de ciência previstos no caput não estarão sujeitos a ordem de preferência.

SUBSEÇÃO IV

DOS PRAZOS

Art. 11. Os atos processuais serão realizados nos prazos estabelecidos na legislação tributária e nesta NPF.

Art. 12. Os prazos serão contínuos e contados em dias úteis, excluindo-se, na sua contagem, o dia de início e incluindo-se o do vencimento.

§ 1.º Os prazos fluem a partir do primeiro dia útil após a intimação, salvo disposição em contrário.

§ 2.º Sempre que o vencimento ocorrer em dia em que não houver expediente normal na repartição em que se tramite o processo ou deva ser praticado o ato, os prazos serão prorrogados até o primeiro dia útil subsequente.

SUBSEÇÃO V

DAS ATRIBUIÇÕES DA ARE – AGÊNCIA DA RECEITA ESTADUAL

Art. 13. A ARE deverá:

I - transcorrido o prazo para impugnação do Termo de Exclusão do Simples Nacional ou do Termo de Desenquadramento do MEI, em caso de revelia, encaminhar à Inspetoria Regional de Tributação (IRT) para registro da exclusão ou do desenquadramento no Portal do Simples Nacional;

II - havendo impugnação;

a) protocolizar e, em caso de remessa por via postal, anexar o envelope para comprovar a data da postagem;

b) encaminhar para decisão do Delegado Regional da Receita.

SEÇÃO II

DO PROCESSO DE EXCLUSÃO E DE DESENQUADRAMENTO DO MEI

SUBSEÇÃO I

DA IMPUGNAÇÃO

Art. 14. A impugnação será protocolizada no Sistema de Protocolo Integrado (eProtocolo) ou na repartição fiscal do domicílio tributário do contribuinte, em até 30 (trinta) dias úteis da ciência, e conterá:

I - defesa fundamentada, dirigida ao Delegado Regional da Receita, com a identificação do número do e-protocolo do Termo de Exclusão do Simples Nacional ou do Termo de Desenquadramento do MEI;

II - documentos que provem os fatos alegados e que legitimem o impugnante.

Art. 15. A impugnação tempestivamente apresentada supre eventual omissão oudefeito da intimação.

SUBSEÇÃO II

DA DECISÃO EM PRIMEIRA INSTÂNCIA

Art. 16. Compete ao Delegado Regional da Receita do domicílio tributário do contribuinte, se houver impugnação, determinar a emissão de parecer e proferir a decisão de primeira instância, devidamente fundamentada, nos processos de Exclusão do Simples Nacional ou de Desenquadramento do MEI de que tratam os artigos 5.º e 9.º.

Art. 17. A ciência da decisão será dada observando-se uma das formas previstas no art. 10.

Art. 18. A decisão, após a ciência, tornar-se-á definitiva quando for:

I - favorável ao contribuinte, caso em que o processo deverá ser arquivado pela Delegacia Regional da Receita (DRR) do seu domicílio tributário;

II - desfavorável ao contribuinte, sem recurso voluntário à segunda instância, caso em que a DRR deverá observar o inciso I do caput do art. 19.

Art. 19. Na hipótese de decisão desfavorável ao contribuinte, o processo deverá ser encaminhado à:

I - IRT, se não houver recurso tempestivo, para implantar o registro de exclusão ou de desenquadramento do MEI no Portal do Simples Nacional e arquivar o processo;

II - AGSN, se houver recurso, para decisão de segunda e última instância administrativa.

SUBSEÇÃO III

DO RECURSO

Art. 20. O recurso será protocolizado no Sistema de Protocolo Integrado (eProtocolo) ou na repartição fiscal do domicílio tributário do contribuinte, em até 30 (trinta) dias úteis da ciência da decisão singular, e conterá petição dirigida ao Chefe da AGSN, observados, no que couberem, os demais requisitos previstos na Subseção I desta Seção, dispensada nova juntada de documentos que já constem do processo.

SUBSEÇÃO IV

DA DECISÃO EM SEGUNDA INSTÂNCIA

Art. 21. Compete ao Chefe da AGSN:

I - determinar, quando não houver impugnação, o registro no Portal do Simples Nacional da exclusão do Simples Nacional ou do desenquadramento do MEI, de que trata o art. 8.º, para que possa produzir os seus efeitos;

II - determinar, se houver recurso, a emissão de parecer e proferir a decisão de segunda e última instância administrativa, devidamente fundamentada;

III - determinar, após a decisão:

a) ciência ao contribuinte, por uma das formas previstas no art. 10;

b) registro da decisão desfavorável ao contribuinte no Portal do Simples Nacional;

c) retorno do processo para a DRR de origem, para conhecimento e providências que forem julgadas necessárias.

CAPÍTULO II

DAS DISPOSIÇÕES GERAIS E FINAIS

Art. 22. A autoridade julgadora, mediante requerimento do impugnante ou de ofício, poderá determinar a realização de diligências, requisitar documentos e informações necessárias para o esclarecimento das circunstâncias discutidas no processo.

Art. 23. A impugnação e o recurso, protocolizados tempestivamente, serão recebidos com efeito suspensivo.

Art. 24. Não serão conhecidas as impugnações e os recursos interpostos fora dos prazos estabelecidos nesta NPF, devendo a autoridade julgadora denegar o seu seguimento.

Art. 25. Caberá um único recurso do despacho denegatório de seguimento de impugnação ou de recurso interposto, intempestivamente, no prazo de 15 (quinze) dias úteis contados da intimação da decisão, dirigido à mesma autoridade julgadora, e que verse exclusivamente sobre a ausência ou a invalidade da intimação ou sobre equívoco na contagem do prazo.

Art. 26. A exclusão do Simples Nacional e o desenquadramento do MEI se tornarão efetivos, respeitadas as demais regras previstas nesta NPF, quando:

I - não houver impugnação ou recurso, depois de vencido o respectivo prazo;

II - a decisão definitiva for desfavorável ao contribuinte.

Parágrafo único. Não caberá pedido de reconsideração quando se tornarem efetivos a exclusão do Simples Nacional e o desenquadramento do MEI.

Art. 27. A exclusão do Simples Nacional abrangerá todos os estabelecimentos da empresa, independentemente da unidade na qual tenha sido apurada a irregularidade.

Art. 28. Deverão ser observados, para os efeitos da exclusão do Simples Nacional ou do desenquadramento do MEI, as datas e os prazos determinados pela Lei Complementar nº 123/2006 e sua respectiva regulamentação.

Art. 29. As ME e as EPP excluídas do Simples Nacional deverão cumprir, a partir do período em que se processarem os efeitos da exclusão, todas as obrigações, principal e acessórias, previstas na legislação dos tributos federais, estaduais e municipais, aplicáveis às demais pessoas jurídicas não optantes pelo Simples Nacional, nos termos do art. 32 da Lei Complementar nº 123/2006.

Art. 30. O MEI excluído ou desenquadrado deverá:

I - solicitar a inscrição estadual no Cadastro de ICMS – CAD/ICMS –, nos termos do Capítulo IX da Lei nº 11.580/1996;

II - cumprir, a partir do período em que se processarem os efeitos da exclusão ou do desenquadramento do MEI:

a) todas as obrigações, principal e acessórias, previstas na legislação para os optantes pelo Simples Nacional, nos termos do § 9.º do art. 18-A da Lei Complementar nº 123/2006, caso não incorra em qualquer das condições impeditivas;

b) as normas de tributação aplicáveis às demais pessoas jurídicas não optantes pelo Simples Nacional, caso tiver ultrapassado o limite de receita bruta previsto no inciso II do caput do art. 3.º da Lei Complementar nº 123/2006, cujo processamento dar-se-á por intermédio de Termo de Exclusão do Simples Nacional.

Art. 31. Os casos omissos serão resolvidos pelo Diretor da Receita Estadual do Paraná.

Art. 32. Fica revogada a Norma de Procedimento Fiscal nº 74, de 5 de julho de 2017.

Art. 33. Esta Norma de Procedimento Fiscal entra em vigor na data da sua publicação.

Roberto Zaninelli Covelo Tizon

DIRETOR

Anexo I – Termo de Exclusão do Simples Nacional

Anexo II – Eventos de Exclusão do Simples Nacional

Anexo III –Termo de Desenquadramento do MEI

Anexo IV – Eventos de Desenquadramento do SIMEI