DECRETO 77, DE 21-7-2020

(DO-Boa Vista DE 24-7-2020)

DES-IF - DECLARAÇÃO ELETRÔNICA DE SERVIÇOS DE INSTITUIÇÕES FINANCEIRAS - Instituição - Município de Boa Vista

Boa Vista institui a Declaração Eletrônica de Serviços de Instituições Financeiras - DES-IF

A PREFEITA DO MUNICÍPIO DE BOA VISTA, no uso das atribuições que lhe são conferidas pelo art. 62, incisos II e IV, da Lei Orgânica do Município de Boa Vista, 11 de julho de 1992,

Considerando a necessidade de facilitar a rotina das Instituições Financeiras em torno de uma ferramenta para declararem o movimento econômico tributável pelo ISSQN, utilizando a padronização desenvolvida pela Associação Brasileira das Secretarias de Finanças das Capitais – ABRASF e Federação Brasileira de Bancos – FEBRABAN;

DECRETA:

Art. 1º Fica aprovado e instituído o sistema informatizado destinado a validar, assinar e transmitir os arquivos que compõem a Declaração Eletrônica de Serviços de Instituições Financeiras - DES-IF, documento fiscal digital, com o Modelo Conceitual padrão da DES-IF, instituído pela ABRASF - Associação Brasileira das Secretarias de Finanças das Capitais, destinado a registrar as operações e a apuração do ISSQN - Imposto Sobre Serviço de Qualquer Natureza, de utilização obrigatória pelas instituições financeiras e equiparadas, autorizadas a funcionar pelo Banco Central do Brasil - BACEN, e as demais pessoas jurídicas obrigadas a utilizar o Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF, constituindo-se como uma obrigação tributária acessória da Lei Complementar 1.223 de 29 de dezembro de 2009, composta por informações necessárias à Administração Tributária, para a apuração do Imposto Sobre Serviços de Qualquer Natureza- ISSQN das instituições a ela obrigadas.

Parágrafo único. A Declaração Eletrônica de Serviços de Instituições Financeiras - DES-IF fica estabelecida conforme o Modelo Conceitual definido pela Associação Brasileira das Secretarias de Finanças das Capitais - ABRASF, Versão 3.1 ou superior desde que devidamente comunicado, ficando resguardado ao fisco municipal promover as adequações que entender necessárias para atendimento das normas e preceitos da legislação do Município.

Art. 2º As instituições financeiras e equiparadas autorizadas a funcionar pelo Banco Central do Brasil – BACEN e as demais pessoas jurídicas obrigadas a utilizar o Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF ficam obrigadas à apresentação da DES-IF, nos termos previstos neste Decreto, que consiste em:

I - geração da DES-IF na periodicidade prevista;

II - entrega da DES-IF ao fisco na forma e prazo estabelecido;

III - guarda da DES-IF, juntamente com o protocolo de entrega em meio digital, pelo prazo estabelecido;

§ 1º Estão também sujeitas às obrigações deste artigo as pessoas jurídicas a que se refere o caput, estabelecidas no município através de agência, posto de atendimento, unidade econômica ou profissional, ainda que a escrituração ou contabilização das receitas provenientes dos serviços seja promovida em território distinto de onde os serviços são prestados.

§ 2º A geração, transmissão, validação e certificação digital da DES-IF, serão feitas por meio de sistemas informatizados, disponibilizados aos contribuintes para a importação de arquivos que compõem as bases de dados da Instituição Financeira e equiparadas.

§ 3º A validade jurídica da DES-IF é assegurada pela certificação e assinatura digital no padrão da Infraestrutura de Chaves Públicas Brasileiras – ICP Brasil, garantindo segurança, não repúdio e integridade das informações declaradas ao fisco.

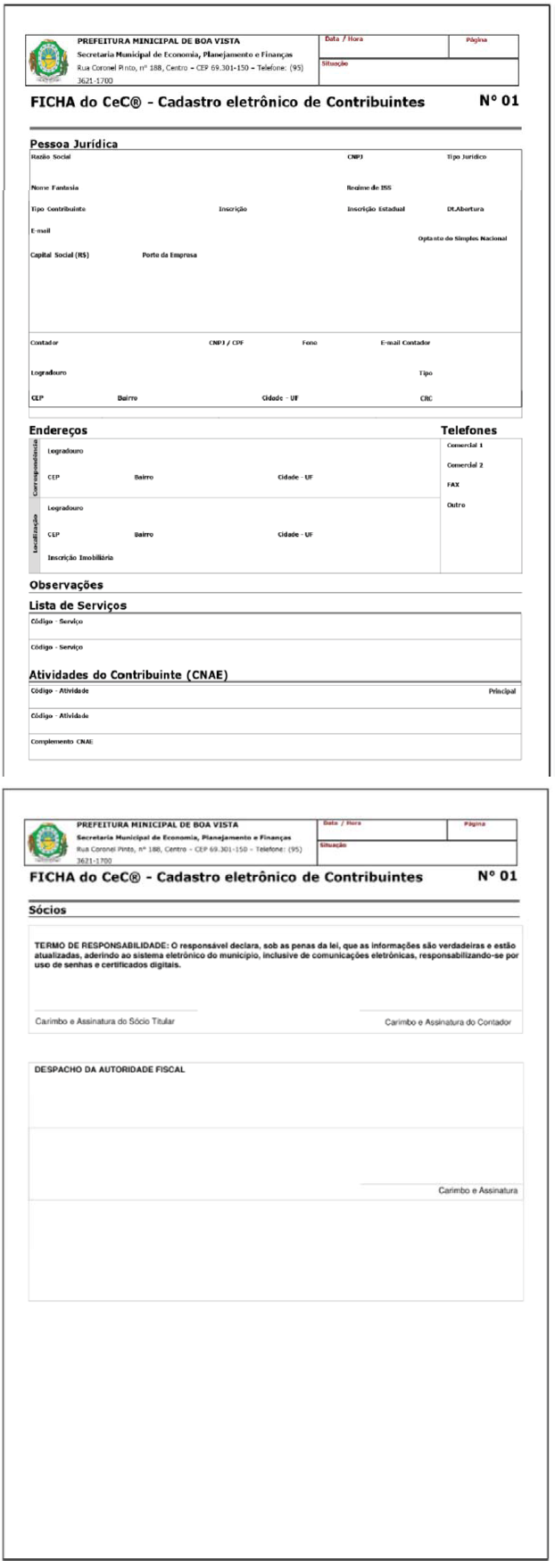

Art. 3º As pessoas obrigadas à declaração da DES-IF disposta no art. 1º, deverão solicitar seu cadastramento no Cadastro Eletrônico de Contribuintes – CeC, no sítio eletrônico https://boavistarr.webiss.com.br ou www.boavista.rr.gov.br, até 31 (trinta e um) de dezembro de 2020, sob pena de aplicação das respectivas penalidades previstas na legislação pertinente, sem prejuízo da aplicação de multa em caso de inobservância do prazo fixado para a realização do cadastro.

§ 1º Para a efetivação da solicitação de cadastramento no CeC o contribuinte deverá encaminhar à Divisão de SPED/ECF da Secretaria de Economia, Planejamento e Finanças, pessoalmente, em meio eletrônico ou pelos Correios, os seguintes documentos:

I - ficha de cadastro devidamente assinada (ANEXO I);

II - cópia do contrato social ou ata de registro;

III - cartão CNPJ;

IV - cópia dos documentos pessoais de identificação dos sócios ou responsáveis administrador;

V - comprovante de endereço atualizado;

VI - cópia do contrato de locação, caso se trate de imóvel alugado.

§ 2º As informações prestadas pelo contribuinte na solicitação de cadastro no CeC, assim como de envio de dados ao sistema, são de sua exclusiva responsabilidade, podendo, ainda, a autoridade fazendária municipal autorizar ou não o cadastro, através do sistema no ambiente Web.

§ 3º Aprovado o cadastro pela Autoridade Fiscal, o sistema de ISSQN enviará automaticamente um correio eletrônico ao contribuinte, informando a aprovação do cadastro, momento em que o contribuinte já estará apto a utilizar o sistema mediante a identificação e senha escolhida.

§ 4º Com a identificação e a senha, os contribuintes poderão acessar o Sistema de ISSQN e consultar, dentre outras informações, a lista de protocolos das declarações enviadas.

Art. 4º A DES-IF é um documento fiscal exclusivamente digital, constituído dos seguintes módulos:

I – Módulo 1 – Demonstrativo Contábil: Deverá ser entregue semestralmente ao fisco até o dia 30 (trinta) do mês de outubro de cada ano, para o balancete do primeiro semestre e até o dia 30 (trinta) do mês de março do exercício seguinte, para o balancete do segundo semestre, contendo:

a) os Balancetes Analíticos Mensais em último nível;

b) o Demonstrativo de rateio de resultados internos.

II – Módulo 2 – Apuração Mensal do ISSQN: deverá ser gerado mensalmente e entregue ao fisco até o dia 20 (vinte) do mês seguinte ao de competência dos dados declarados, contendo:

a) o Demonstrativo da apuração da receita tributável e do ISSQN mensal devido por Subtítulo, devendo informar todos os subtítulos sujeitos a incidência do ISSQN, inclusive aqueles sem movimentação no período;

b) o Demonstrativo do ISSQN mensal a recolher; c) a informação se for o caso, de ausência de movimento, por dependência ou por instituição.

III – Módulo 3 – Informações Comuns ao Município:

Deverá ser entregue ao fisco até o dia 10 (dez) do mês de fevereiro relativo ao ano seguinte ao ano de competência dos dados declarados, ou por ocasião de alterações das informações enviadas, contendo:

a) o Plano geral de contas comentado - PGCC;

b) a Tabela de tarifas bancárias;

c) a Tabela de identificação de Outros Produtos e Serviços.

IV – Módulo 4 – Demonstrativo das Partidas dos Lançamentos Contábeis: deverá ser gerado por solicitação expressa do fisco, contendo as informações das partidas dos lançamentos contábeis.

§ 1º A Secretaria de Economia, Planejamento e Finanças reserva-se o direito de solicitar estes e outros dados e informações, com prazos diversos dos previstos no caput deste artigo, sempre que entender ser necessário para verificação de conformidade na homologação do ISSQN.

§ 2º Os contribuintes que não cumprirem as obrigações acessórias previstas neste artigo, bem como se as fizerem fora dos prazos estabelecidos, ficarão sujeitos às penalidades previstas na legislação tributária municipal.

§ 3º A Secretaria de Economia, Planejamento e Finanças disciplinará, através de ato normativo próprio, a geração, estrutura de dados, entrega e guarda da DES-IF.

§ 4º Os contribuintes elencados no Art. 2° deste decreto, ficam obrigados a entregar, até o dia 30 de junho de 2021, todos os módulos do programa DES-IF referentes ao período de 1º de janeiro de 2016 a dezembro de 2019.

§ 5º Os módulos cujos prazos de não estejam elencados no §4º e estejam vencidos na data de publicação deste Decreto, deverão ser entregues em até sessenta dias após a publicação deste Decreto.

Art. 5º O ISSQN devido em cada competência deverá ser recolhido dentro dos prazos estabelecidos, independentemente da entrega da DES-IF, conforme na legislação tributária municipal.

Art. 6º Os sujeitos passivos previstos neste Decreto ficam obrigados a entregar declaração retificadora de informações escrituradas em declaração já transmitida no caso de erro ou omissões e sempre que substituídas declarações encaminhadas ao Banco Central, cujos dados tenham sido objeto de encaminhamento anterior ao Fisco, devendo o declarante gerar e enviar, em substituição a anterior, uma nova declaração até o último dia do mês seguinte ao mês previsto para transmissão da declaração original.

Parágrafo único. A retificação de dados ou informações constantes da DESIF feita fora do prazo previsto não ilide o declarante da aplicação da penalidade prevista na legislação, sendo vedada a retificação se iniciado qualquer procedimento de auditoria fiscal relacionada à verificação ou apuração do imposto devido.

Art. 7º As pessoas jurídicas a que se refere o art. 1º, obrigadas à apresentação da declaração de que trata o presente Decreto, ficam, a partir de sua entrada em vigor, dispensadas da emissão de nota fiscal de serviços, assim como da elaboração, preenchimento e entrega de qualquer outro documento com fins de declarar informações inerentes a serviços prestados, manualmente ou eletrônico, exceto outros exigidos mediante intimação fiscal.

Art. 8º A Secretaria de Economia, Planejamento e Finanças poderá emitir normas complementares a este Decreto.

Art. 9º Este Decreto entra em vigor na data de sua publicação.

Teresa Surita

Prefeita de Boa Vista

ANEXO I – CADASTRO ELETRÔNICO DE CONTRIBUINTE – CeC®