DECRETO 36.391, DE 25-11-2015

(DO-PB DE 26-11-2015)

DOCUMENTÁRIO FISCAL - Emissão

Estado dispõe sobre documentos fiscais emitidos em via única

Foram introduzidas modificações no Decreto 27.556, de 1-9-2006, que dispõe sobre a uniformização e disciplina a emissão, a escrituração, a manutenção e a prestação das informações dos documentos fiscais emitidos em via única por sistema eletrônico de processamento de dados para contribuintes prestadores de serviços de comunicação e fornecedores de energia elétrica.

O GOVERNADOR DO ESTADO DA PARAÍBA, no uso das atribuições que se confere o artigo 86, inciso IV, da Constituição do Estado, e tendo em vista o Convênio ICMS 60/15,

DECRETA:

Art. 1º Os dispositivos do Decreto nº 27.556, de 1º de setembro de 2006, abaixo anunciados, passam a vigorar com as seguintes redações:

I - o “caput” e o inciso II do “caput”, do art. 6º:

“Art. 6º A entrega dos arquivos gerados nos termos dos arts. 3º e 4º será realizada:”;

“II - mediante a entrega utilizando o Programa de Transmissão Eletrônica de Documentos – TED, observado o § 10.”;

II - o “caput” do art. 8º-A:

“Art. 8º-A. Fica facultada a geração na EFD-ICMS/IPI dos seguintes registros especificados no ATO COTEPE/ICMS 09/08, para os documentos fiscais emitidos em via única:”;

III - os seguintes itens do Anexo Único - Manual de Orientação:

“2.1.3.1. O código de autenticação digital será obtido pela aplicação do algoritmo MD5 (Message Digest 5, vide item 11.7), de domínio público, na cadeia de caracteres formada pelos seguintes dados constantes dos documentos fiscais, na seguinte ordem (conforme item 5.2.2.5) (Convênio ICMS 60/15):”;

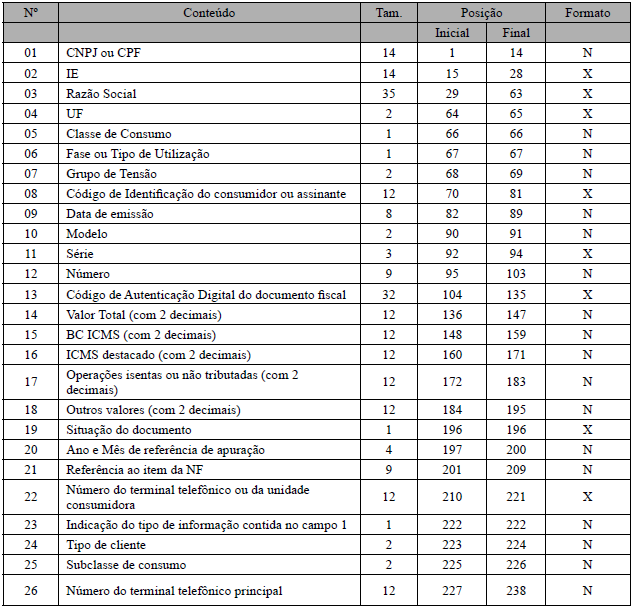

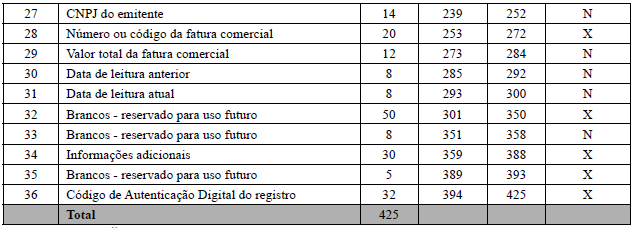

“4.1.3. Tamanho do registro: 425 bytes para o arquivo MESTRE DE DOCU MENTO FISCAL, 287 bytes para o arquivo de DADOS CADASTRAIS DO DESTINATÁRIO DO DOCUMENTO FISCAL, 331 bytes para o arquivo ITEM DE DOCUMENTO FISCAL e 797 bytes para o arquivo CONTROLE E IDENTIFICAÇÃO, acrescidos de CR/LF (Carriage Return/Line Feed) ao final de cada registro(Convênio ICMS 60/15);”;

“4.1.5. Codificação: ASCII - ISO 8859-1 (Latin-1) (Convênio ICMS 60/15).”;

“4.4.1. Os arquivos deverão ser gerados mensalmente, contendo todas as informações constantes dos documentos fiscais emitidos no mês. Em razão da grande quantidade de informações a serem apresentadas, os arquivos deverão ser divididos em volumes contendo 100 (cem) mil documentos fiscais, caso sejam apresentados em CD-R ou volumes contendo 1 (um) milhão de documentos fiscais, caso sejam apresentados em DVD-R. Assim, se determinado contribuinte emitir 4.513.091 Contas de Energia Elétrica, modelo 6, em determinado mês, o contribuinte deverá apresentar as informações referentes aos documentos fiscais emitidos em DVD-R, conforme critério do item 4.1.1, devendo os arquivos, previstos no item 3.2, serem gerados em 5 volumes, com os quatro primeiros contendo informações de 1 milhão de documentos fiscais e o último contendo as informações dos 513.091 documentos fiscais restantes (Convênio ICMS 60/15) .”;

“4.5.1. Os arquivos serão identificados no formato (Convênio ICMS 60/15) :

4.5.2.1.3. Modelo (MM) – modelo dos documentos fiscais (Convênio ICMS 60/15);

4.5.2.1.4. Série (SSS) - série dos documentos fiscais (Convênio ICMS 60/15);

4.5.2.1.5. Ano (AA) - ano do período de apuração dos documentos fiscais (Convênio ICMS 60/15);

4.5.2.1.6. Mês (MM) - mês do período de apuração dos documentos fiscais (Convênio ICMS 60/15);

4.5.2.1.7. Status (Snn) - indica se o arquivo é normal (N) ou substituto (S). Em caso de arquivo substituto, deverá ser indicado o número sequencial com dois dígitos (“nn”) do arquivo substituto, iniciando em “01”. Caso se trate de arquivo normal, preencher com “01” (Convênio ICMS 60/15);”;

“4.6.1.2. ITEM DE DOCUMENTO FISCAL - conterá todos os itens que compõem o valor total de cada um dos documentos fiscais informados no arquivo MESTRE DE DOCUMENTO FISCAL. Deverá ser informado pelo menos um item para cada registro do arquivo MESTRE DE DOCUMENTO FISCAL (Convênio ICMS 60/15);”;

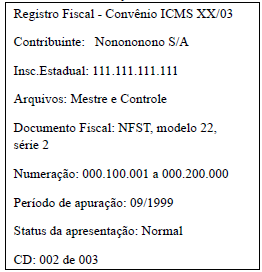

“4.7.2.1. O segundo CD, do total de 3 (três), contendo Arquivos Mestre de Documento Fiscal e Controle e Identificação das Notas Fiscais de Serviço de Telecomunicações, modelo 22, série 2, números 000.100.001 a 000.200.000, período de apuração: setembro de 1999, Status da apresentação: Normal, pelo contribuinte Nonononono S/A, inscrição estadual 111.111.111.111 (Convênio ICMS 60/15):

“5.1. O arquivo deverá ser composto por registros que contenham as seguintes informações, classificadas pelo número do documento fiscal, em ordem crescente (Convênio ICMS 60/15):

“5.2.1.5. Campo 05 - Em se tratando de nota fiscal modelo 6, informar o código da classe de consumo da energia elétrica, utilizando tabela de item 11.1.1. Nos demais casos, preencher com zeros (Convênio ICMS 60/15);”;

“5.2.2.3. Campo 11 - Informar a série do documento fiscal, que deverá conter, no mínimo, uma letra não acentuada, ou um algarismo de 1 a 9 e ter seu preenchimento iniciado a partir da esquerda (exemplo: “A “, e não “ A”), observando o seguinte (Convênio ICMS 60/15);”;

“5.2.2.5. Campo 13 - Informar o código de autenticação digital obtido por meio da aplicação do algoritmo MD5 (Message Digest 5, vide item 11.7) de 128 bits na cadeia de caracteres formada pelos campos 01, 12, 14, 15, 16, 09 e 27, nessa ordem, respeitando o tamanho previsto do campo, assim como os brancos e zeros de preenchimento (Convênio ICMS 60/15).”;

“5.2.3.5. Campo 18 - Informar os outros valores constantes do documento fiscal, com 2 decimais. Neste campo devem ser informados multa e juros, tributos que não compõem a BC do ICMS, cobrança de terceiros, mercadorias ou serviços com ICMS diferido e quaisquer outros valores, ainda que estranhos à tributação do ICMS (Convênio ICMS 60/15).”;

“5.2.4.1. Campo 19 - Informar a situação do documento. Este campo deve ser preenchido com (Convênio ICMS 60/15);”;

“5.2.4.4. Campo 22 - Em se tratando de Nota Fiscal de Serviço de Comunicação, modelo 21, ou Nota Fiscal de Serviço de Telecomunicação, modelo 22, informar a localidade de registro e o número do terminal no formato “LLNNNNNNNN”, onde “LL” é o código da localidade e “NNNNNNNN”, o número de identificação do terminal. No caso de número de identificação do terminal com 9 (nove) dígitos, utilizar o formato “LLNNNNNNNNN”. Quando se tratar de Nota Fiscal/Conta de Energia Elétrica, modelo 6, informar o número da unidade consumidora. Nos demais casos, deixar em branco (Convênio ICMS 60/15);

5.2.4.5. Campo 23 - Identificar o tipo de informação contida no campo 1, preenchendo com o dígito “1” se o conteúdo for um CNPJ ou com o dígito “2” se o conteúdo for um CPF. Em se tratando de pessoa jurídica não obrigada à inscrição no CNPJ, preencher com o dígito “3”, se for pessoa física não obrigada ao CPF, preencher com o dígito “4” (Convênio ICMS 60/15);

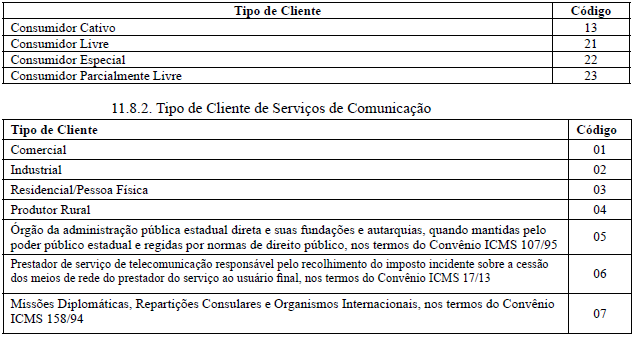

5.2.4.6. Campo 24 - Em se tratando de nota fiscal modelo 6, informar o tipo de cliente, conforme a tabela 11.8.1. Em se tratando de Nota Fiscal de Serviço de Comunicação, modelo 21, ou Nota Fiscal de Serviço de Telecomunicação, modelo 22, informar o tipo de cliente, conforme a tabela 11.8.2. (Convênio ICMS 60/15);”;

“5.2.5. Outras informações complementares aos itens 5.2.1, 5.2.2, 5.2.3 e 5.2.4 (Convênio ICMS 60/15):”;

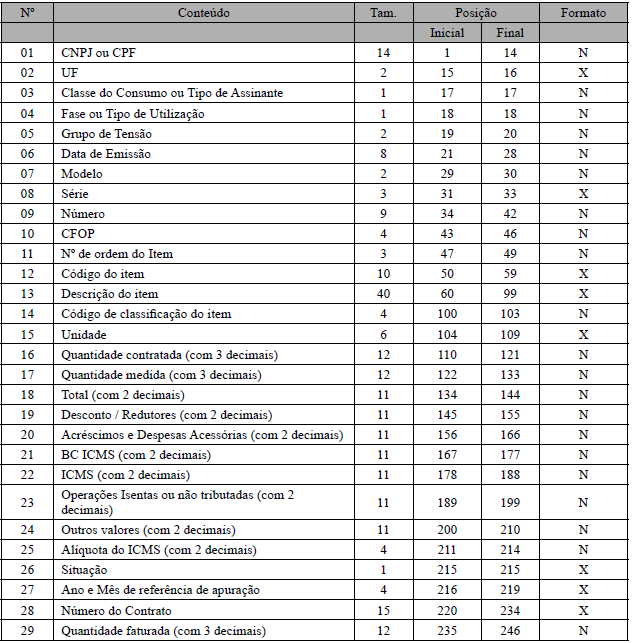

“6.1. O arquivo deverá ser composto por registros que contenham as seguintes informações, classificadas pelo número do documento fiscal e número de item, em ordem crescente (Convênio ICMS 60/15):

“6.2.2.3. Campo 08 - Informar a série do documento fiscal conforme informado no item 5.2.2.3, campo 11, do registro Mestre (Convênio ICMS 60/15);”;

“6.2.3.2. Campo 11 - Informar o número de ordem do item do documento fiscal. A quantidade máxima de itens por documento fiscal é limitada em 990 (novecentos e noventa), devendo ser iniciada em 001 (um) (Convênio ICMS 60/15);

6.2.3.3. Campo 12 - Informar o código do item atribuído pelo contribuinte (Convênio ICMS 60/15);

6.2.3.4. Campo 13 - Informar a descrição do item. A descrição deverá ser detalhada, clara e objetiva de forma que seja possível a correta e perfeita identificação do item, sendo vedadas descrições genéricas. Não detalhar os serviços medidos a fim de evitar a identificação individual das chamadas (telefone chamado, localidade, data, hora e duração), informar apenas o tipo de serviço (chamadas locais a cobrar, chamadas de longa distância, chamadas internacionais, etc.), a quantidade total e o valor total do item. Na conta de energia elétrica a base de cálculo e o valor do ICMS deverão ser informados de forma individualizada para cada item de fornecimento. Quaisquer redutores e descontos concedidos, bem como quaisquer cobranças realizadas no documento fiscal, tal como a cobrança de terceiros, juros e multas de mora, contas de meses anteriores, quaisquer outros valores, ainda que estranhos à tributação do ICMS e que constem do documento fiscal, deverão ser informados como itens distintos do documento fiscal (Convênio ICMS 60/15);”;

“6.2.3.7. Campo 16 - Em se tratando de nota fiscal modelo 6, informar a quantidade contratada, com 3 decimais. Nos demais casos, preencher com brancos (Convênio ICMS 60/15);

6.2.3.8. Campo 17 - Em se tratando de nota fiscal modelo 6, informar a quantidade medida, com 3 decimais. Nos demais casos, preencher com brancos (Convênio ICMS 60/15);”;

“6.2.4.2. Campo 19 - Preencher com zeros. Os descontos concedidos e outros redutores devem ser lançados individualmente como itens distintos do documento fiscal, com a descrição clara de sua natureza, inclusive com menção a que item o desconto ou redutor se refere (Convênio ICMS 60/15);

6.2.4.3. Campo 20 - Preencher com zeros. Os acréscimos e outras despesas acessórias devem ser lançados individualmente como itens distintos do documento fiscal, com descrição clara de sua natureza, inclusive com menção a que item o acréscimo ou despesa se refere, quando for o caso (Convênio ICMS 60/15);”;

“6.2.4.7. Campo 24 - Informar os outros valores do item, com 2 decimais. Neste campo devem ser informados as multas e juros, valores que não compõem a BC do ICMS, cobrança de terceiros, mercadorias ou serviços com ICMS diferido e quaisquer outros valores, ainda que estranhos à tributação do ICMS, constantes do documento fiscal (Convênio ICMS 60/15).”;

“6.2.5.1. Campo 26 - Informar a situação do item com a mesma situação informada no campo 19 do registro Mestre (item 5.2.4.1) (Convênio ICMS 60/15);”;

“6.2.5.3. Campo 28 - Em se tratando de cessão de meios de rede, informar o número do contrato ou do relatório de tráfego ou de identificação do meio de rede. Nos demais casos, preencher com brancos (Convênio ICMS 60/15);”;

“6.2.5.4. Campo 29 - Em se tratando de nota fiscal modelo 6, informar a quantidade faturada, com 3 decimais. Em se tratando de Nota Fiscal de Serviço de Comunicação, modelo 21, ou Nota Fiscal de Serviço de Telecomunicação, modelo 22, informar a quantidade de serviço faturado do item (tais como, minutos de franquia; tempo de ligações; velocidade de internet em Mbps; número de canais de TV; etc.), com 3 decimais(Convênio ICMS 60/15);”;

“6.2.6. Informações complementares aos itens 6.2.1, 6.2.2, 6.2.3, 6.2.4 e 6.2.5 (Convênio ICMS 60/15):”;

“7.1. O arquivo deverá ser composto por registros que contenham as seguintes informações, devendo ser apresentado um registro para cada documento fiscal contido no Arquivo MESTRE DE DOCUMENTO FISCAL, classificados pelo número do documento fiscal, em ordem crescente (Convênio ICMS 60/15):

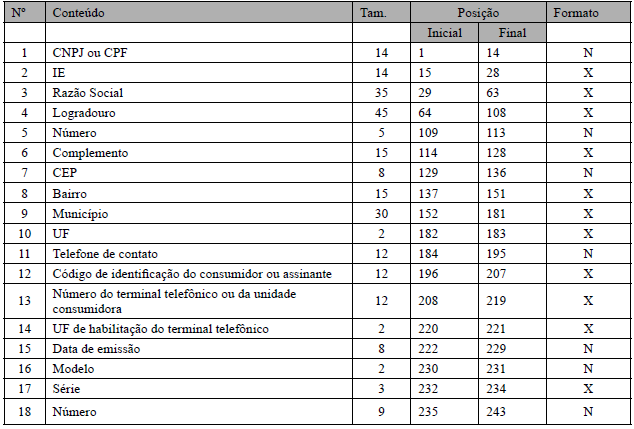

“7.2.1.9. Campo 09 - Informar o nome do Município do endereço, de acordo com a tabela de municípios elaborada pelo Instituto Brasileiro de Geografia e Estatística - IBGE (Convênio ICMS 60/15).”;

“7.2.1.13. Campo 13 - Preencher com o número do terminal telefônico ou da unidade consumidora informado no campo 22 do registro Mestre (item 5.2.4.4). Nos demais casos, deixar em branco (Convênio ICMS 60/15);”;

“7.2.2.1. Campo 15 – Informar a data de emissão do documento fiscal no formato AAAAMMDD (Convênio ICMS 60/15);”;

7.2.2.2. Campo 16 – Informar o modelo do documento fiscal, conforme código da tabela de documentos fiscais, do item 11.4 (Convênio ICMS 60/15) ;”.

Art. 2º Ficam acrescentados os seguintes dispositivos ao Decreto nº 27.556, de 1º de setembro de 2006, com as respectivas redações:

I – as alíneas “f” e “g” ao inciso I do parágrafo único do art. 2º:

“f) data de emissão (Convênio ICMS 60/15);

g) CNPJ do emitente do documento fiscal (Convênio ICMS 60/15);”;

II - os §§ 9º, 10 e 11 ao art. 6º:

“§ 9º. O comprovante de transmissão de arquivo emitido pelo programa TED é de caráter provisório, considerando-se cumprida a obrigação acessória de entrega dos arquivos de que trata o “caput” deste artigo, apenas após a validação e o carregamento dos mesmos, quando então será emitido o recibo de entrega definitivo por meio de aplicativo próprio.

§ 10. O recibo de entrega definitivo emitido pela receita estadual será enviado para o endereço eletrônico do responsável constante no respectivo arquivo e disponibilizado no sistema corporativo da Secretaria de Estado da Receita.

§ 11. O arquivo eletrônico validado pelo fisco e o recibo de entrega definitivo, contendo as chaves de codificação digital individual dos arquivos, comprovam a autoria, autenticidade e integridade, permitindo sua utilização como meio de prova para todos os fins.”;

III - ao Anexo Único:

a) as alíneas “f” e “g” ao item 2.1.3.1:

“f) data de emissão (Convênio ICMS 60/15);

g) CNPJ do emitente do documento fiscal (Convênio ICMS 60/15);”;

b) os seguintes itens:

“4.5.2.1.8. Tipo (T) - inicial do tipo do arquivo, podendo assumir um dos seguintes valores (Convênio ICMS 60/15):

a) ‘M’ - MESTRE DE DOCUMENTO FISCAL;

b) ‘I’ - ITEM DE DOCUMENTO FISCAL;

c) ‘D’ - DADOS CADASTRAIS DO DESTINATÁRIO DO DOCUMENTO FISCAL;

d) ‘C’ - CONTROLE E IDENTIFICAÇÃO.

4.5.2.1.9. Volume (VVV) - número sequencial do volume, a quantidade de registros do arquivo MESTRE DE DOCUMENTO FISCAL é limitado a 100 (cem) mil ou 1 (um) milhão de documentos fiscais, conforme determinado no item 4.4.1, sempre que alcançado o limite, deverão ser criados arquivos de continuação, cuja numeração será sequencial e consecutiva, iniciada em 001 (Convênio ICMS 60/15);”;

“5.2.2.3.1. Os caracteres válidos para identificação da série dos documentos fiscais são (Convênio ICMS 60/15):

5.2.2.3.1.1. Algarismos (“1234567890”);

5.2.2.3.1.2. Letras não acentuadas (“abcdefghijklmnopqrstuvwxyz”, ou “ABCDEFGHIJKLMNOPQRSTUVWXYZ”);

5.2.2.3.1.3. Hífen, espaço em branco (“-“, “ “) (Convênio ICMS 60/15);

5.2.2.3.2. O primeiro caractere não pode ser hífen ou espaço em branco (“-“, “ “);

5.2.2.3.3. Utilizar a letra “U” para indicar a série única (Convênio ICMS 60/15);”;

“5.2.4.1.1. “S”, em se tratando de documento fiscal cancelado dentro do mesmo período de apuração (Convênio ICMS 60/15);

5.2.4.1.2. “R”, em se tratando de documento fiscal emitido em substituição a um documento fiscal cancelado dentro do mesmo período de apuração (Convênio ICMS 60/15) ;

5.2.4.1.3. “C”, em se tratando de documento fiscal complementar (Convênio ICMS 60/15);

5.2.4.1.4. “N”, nos demais casos (Convênio ICMS 60/15).

5.2.4.1.5. Nas hipóteses de situação “R” ou “C”, deve ser preenchido o campo 34 - “Informações Adicionais” (item 5.2.5.13) (Convênio ICMS 60/15).”;

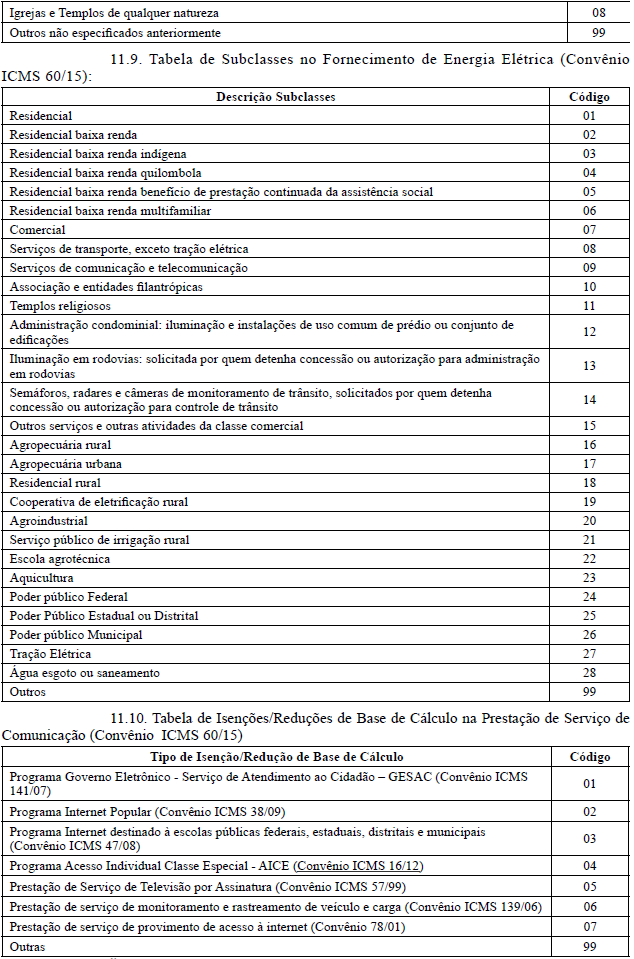

“5.2.5.1. Campo 25 - Em se tratando de nota fiscal modelo 6, informar a subclasse de consumo, conforme a tabela 11.9. Em se tratando de Nota Fiscal de Serviço de Comunicação, modelo 21, ou Nota Fiscal de Serviço de Telecomunicação, modelo 22, preencher com zeros (Convênio ICMS 60/15).

5.2.5.2. Campo 26 - Em se tratando de plano de prestação de serviço telefônico corporativo, familiar ou similares, informar o número do terminal telefônico principal do plano. Informar a localidade de registro e o número no formato “LLNNNNNNNN”, onde “LL” é o código da localidade e “NNNNNNNN”, o número de identificação do terminal telefônico principal. No caso de número de identificação do terminal com 9 (nove) dígitos, utilizar o formato “LLNNNNNNNNN”. Para planos individuais e nota fiscal modelo 6, o campo deve ser preenchido com zeros. A seguir, exemplo hipotético de preenchimento dos campos dos registros mestre referentes a um plano corporativo composto por 4 terminais telefônicos, sendo que o primeiro é o terminal principal. O quinto registro refere-se a um terminal telefônico de plano individual, não relacionado com os anteriores (Convênio ICMS 60/15):

5.2.5.4. Campo 28 - Informar o número ou o código da fatura comercial, atribuído pelo sistema de faturamento do emitente (Convênio ICMS 60/15).

5.2.5.5. Campo 29 - Informar o valor total da fatura comercial, com 2 decimais (Convênio ICMS 60/15).

5.2.5.6. Campo 30 - Em se tratando de nota fiscal modelo 6, informar a data da leitura anterior, no formato AAAAMMDD. Nos demais casos, preencher com zeros (Convênio ICMS 60/15);

5.2.5.7. Campo 31 – Em se tratando de nota fiscal modelo 6, informar a data de leitura atual, no formato AAAAMMDD. Nos demais casos, preencher com zeros (Convênio ICMS 60/15);

5.2.5.8. Campo 32 - Campo reservado para uso futuro. Preencher com espaços em branco (Convênio ICMS 60/15);

5.2.5.9. Campo 33 - Campo reservado para uso futuro. Preencher com zeros (Convênio ICMS 60/15);

5.2.5.10. Campo 34 – Informar os dados dos documentos fiscais substituídos ou complementados nos casos de: a) documento fiscal emitido em substituição a outro que tenha sido objeto de estorno de débito (apenas para as unidades federadas que admitem esta hipótese) b) o campo 19 ter sido preenchido com “R” (documento fiscal emitido em substituição a um documento fiscal cancelado) ou com “C” (documento fiscal complementar). Devem ser informados: referência de apuração (4 algarismos), modelo (2 caracteres), série (3 caracteres), número (9 algarismos) e data de emissão (8 algarismos), totalizando 30 caracteres, no seguinte formato: “AAMM_MO_SSS_NNNNNNNNN_AAAAMMDD”.

Exemplo: “0901_22_A _000001234_20090131“, para o documento fiscal da referência “0901”, modelo “22”, série “A “, número “000001234”, emitido em 31/01/2009. Nos demais casos, preencher com brancos (Convênio ICMS 60/15);

5.2.5.11. Campo 35 - Campo reservado para uso futuro. Preencher com espaços em branco (Convênio ICMS 60/15);

5.2.5.12. Campo 36 - Informar o código de autenticação digital obtido por meio da aplicação do algoritmo MD5 (Message Digest 5, vide item 11.7) de 128 bits na cadeia de caracteres formada pelos campos 01 a 35 (Convênio ICMS 60/15);

5.2.6. Deverá ser criado um único registro fiscal mestre para cada documento fiscal emitido (Convênio ICMS 60/15);”;

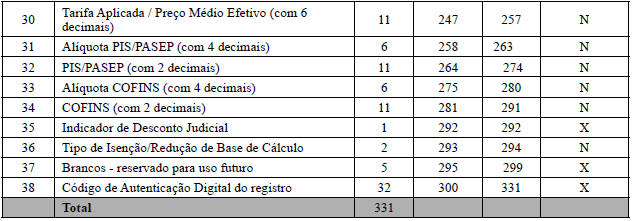

“6.2.6.1. Campo 30 – Tarifa aplicada/preço médio efetivo. Em se tratando de nota fiscal modelo 6, informar a tarifa aplicada ao fornecimento, com 6 decimais. Em se tratando de destinatário adquirente de energia elétrica no Ambiente de Contratação Livre, informar o preço médio efetivo relativo ao consumo ativo do período, quando aplicáveis os termos do inciso I da Cláusula Primeira do Convênio ICMS 77/2011. Em se tratando de Nota Fiscal de Serviço de Comunicação, modelo 21, ou Nota Fiscal de Serviço de Telecomunicação, modelo 22, preencher com zeros (Convênio ICMS 60/15);

6.2.6.2. Campo 31 – Informar a alíquota do PIS/PASEP do item, com 4 decimais (Convênio ICMS 60/15);

6.2.6.3. Campo 32 – Informar o valor do PIS/PASEP destacado no item, com 2 decimais (Convênio ICMS 60/15);

6.2.6.4. Campo 33 – Informar a alíquota da COFINS do item, com 4 decimais (Convênio ICMS 60/15);

6.2.6.5. Campo 34 – Informar o valor da COFINS destacado no item, com 2 decimais (Convênio ICMS 60/15);

6.2.6.6. Campo 35 - Em se tratando de item de desconto, preencher com “J” quando o desconto informado foi concedido em cumprimento a determinação judicial. Nos demais casos, deixar em branco (Convênio ICMS 60/15);

6.2.6.7. Campo 36 - Em se tratando de Nota Fiscal de Serviço de Comunicação, modelo 21, ou Nota Fiscal de Serviço de Telecomunicação, modelo 22, preencher conforme tabela 11.10. Se não houver isenção ou redução de base de cálculo, preencher com zeros. Em se tratando de nota fiscal modelo 6, preencher com zeros (Convênio ICMS 60/15);

6.2.6.8. Campo 37 - Campo reservado para uso futuro. Preencher com espaços em branco (Convênio ICMS 60/15);

6.2.6.9. Campo 38 – Informar o código de autenticação digital obtido por meio da aplicação do algoritmo MD5 (Message Digest 5, vide item 11.7) de 128 bits na cadeia de caracteres formada pelos campos 01 a 37 (Convênio ICMS 60/15).

6.2.7. Deverão ser criados tantos registros quantos forem os itens de cada documento fiscal emitido, sendo criado, no mínimo, um registro fiscal de item de documento fiscal para cada documento fiscal emitido (Convênio ICMS 60/15);”;

“7.2.2.3. Campo 17 - Informar a série do documento fiscal conforme informado no item 5.2.2.3, campo 11 do registro Mestre (Convênio ICMS 60/15);

7.2.2.4. Campo 18 - Informar o número sequencial atribuído pelo sistema eletrônico de processamento de dados ao documento fiscal (vide item 2.1.2) (Convênio ICMS 60/15);

7.2.2.5. Campo 19 - Informar o código do município de acordo com a tabela de municípios elaborada pelo Instituto Brasileiro de Geografia e Estatística - IBGE (Convênio ICMS 60/15);

7.2.2.6. Campo 20 - Brancos, reservado para uso futuro (Convênio ICMS 60/15);

7.2.2.7. Campo 21 - Informar o código de autenticação digital obtido por meio da aplicação do algoritmo MD5 (Message Digest 5, vide item 11.7) de 128 bits na cadeia de caracteres formada pelos campos 01 a 20 (Convênio ICMS 60/15);”;

11.8. Tabela de Tipos de Clientes (Convênio ICMS 60/15)

11.8.1. Tabela de Tipos de Clientes no Fornecimento de Energia Elétrica:

c) o item 0907 à Tabela de Classificação do Item de Documento Fiscal, constante do item 11.5 (Convênio ICMS 60/15):

“.

Art. 3º Ficam revogados o inciso III do “caput” e os §§ 1º a 8º do art. 6º do Decreto nº 27.556, de 1º de setembro de 2006, e as demais disposições em contrário.

Art. 4º Este Decreto entra em vigor na data de sua publicação, produzindo efeitos:

I - para o inciso I do art. 1º, o inciso II do art. 2º e o art. 3º, desde 1º de janeiro de 2015;

II - para o inciso II do art. 1º, desde 1º de janeiro de 2014.

III - para o inciso III do art. 1º e os incisos I e III do art. 2º, a partir de 1º de janeiro de 2017.

RICARDO VIEIRA COUTINHO

Governador