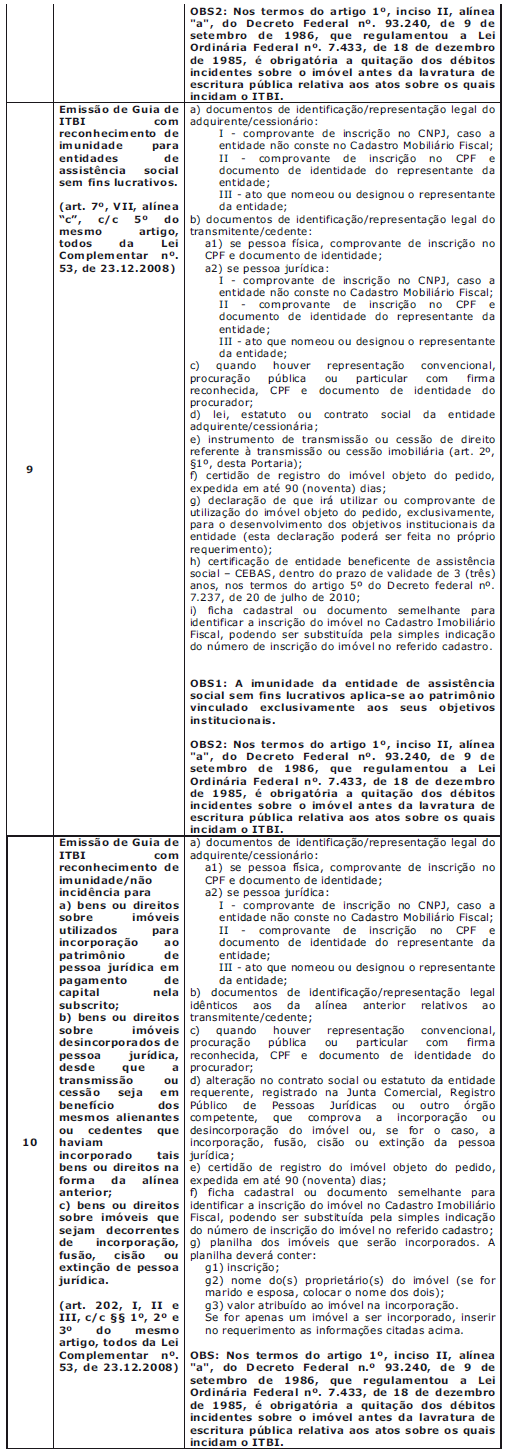

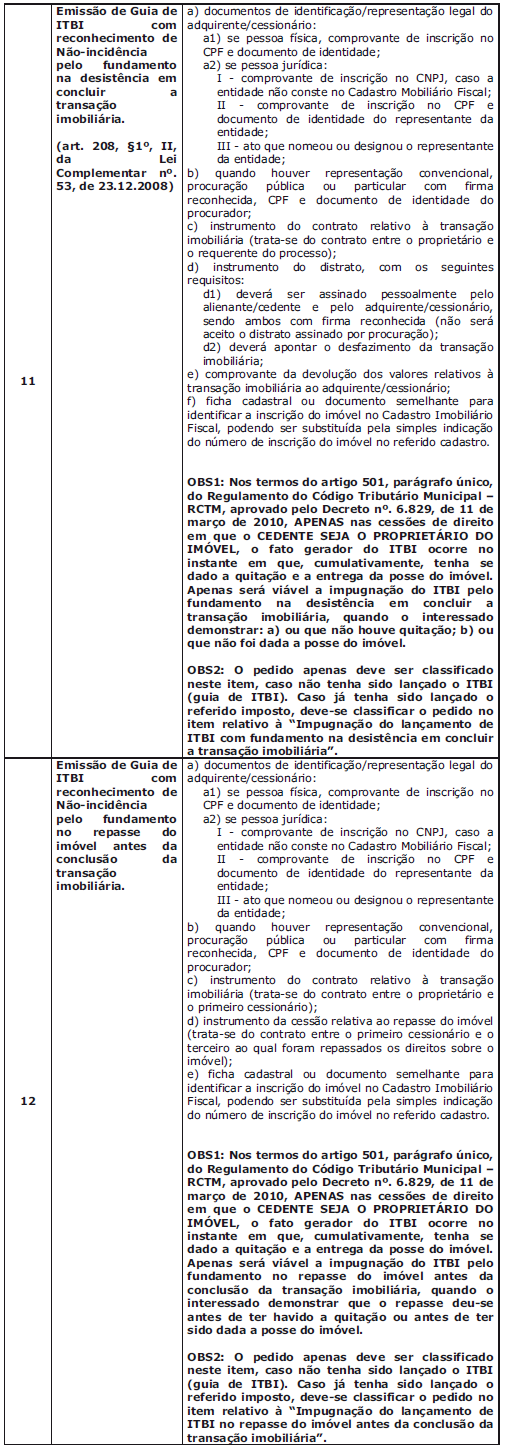

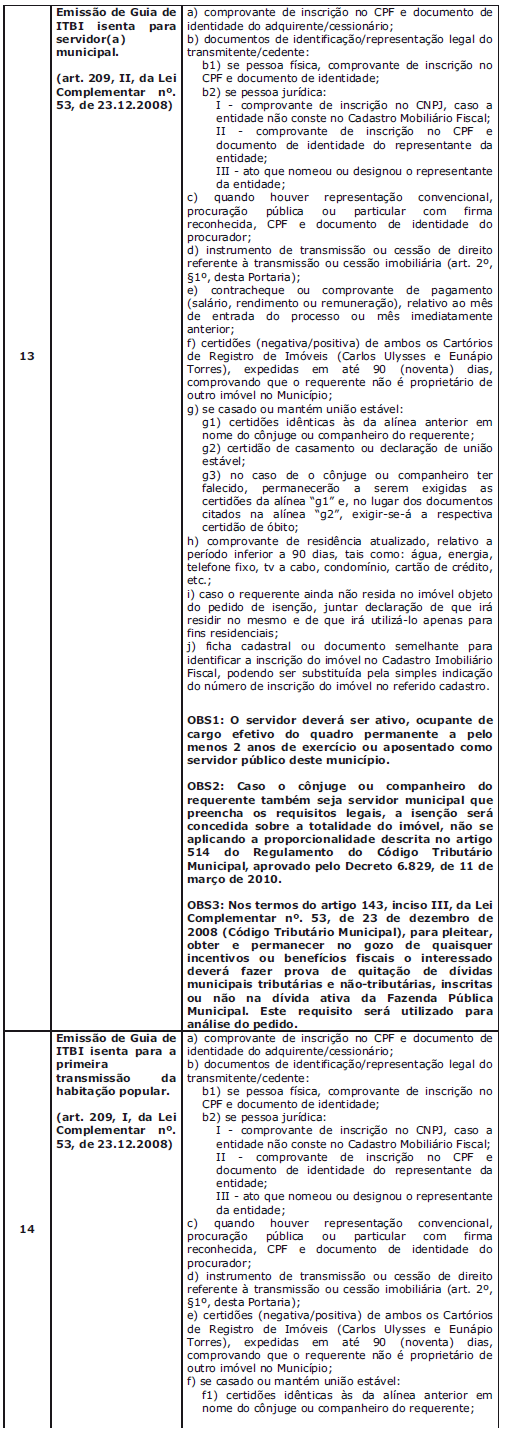

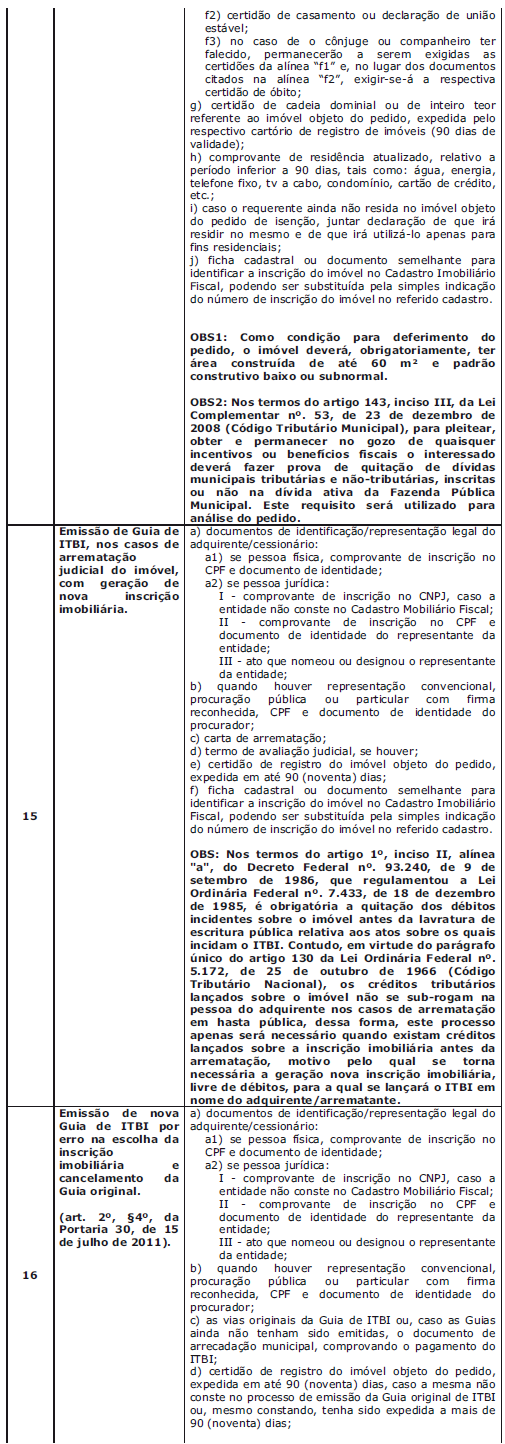

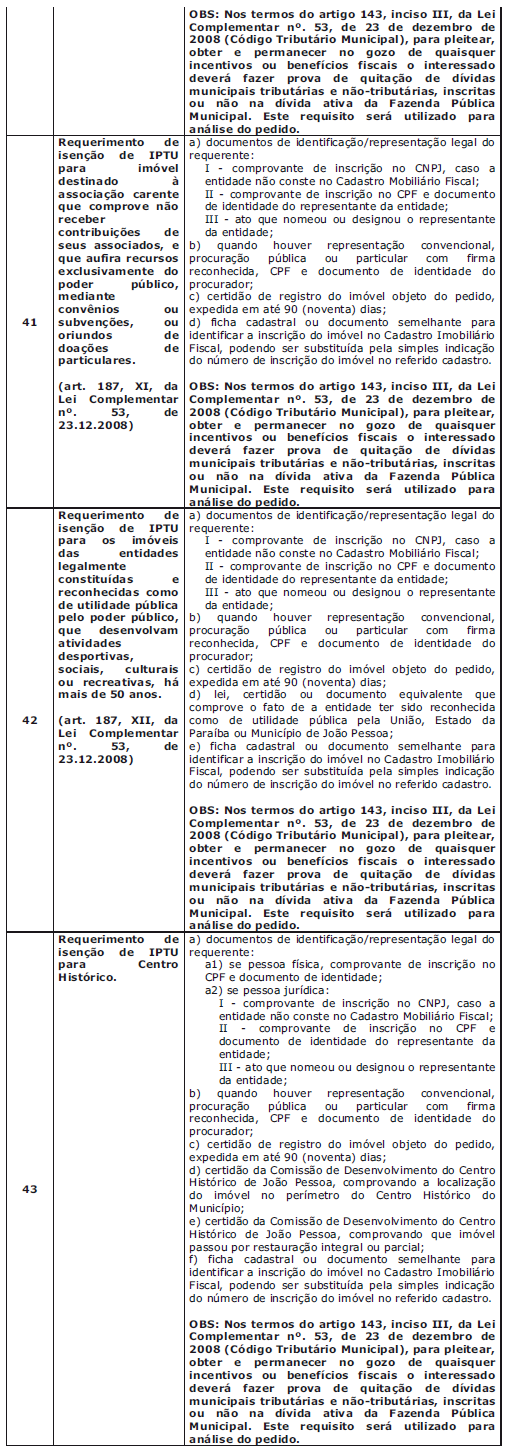

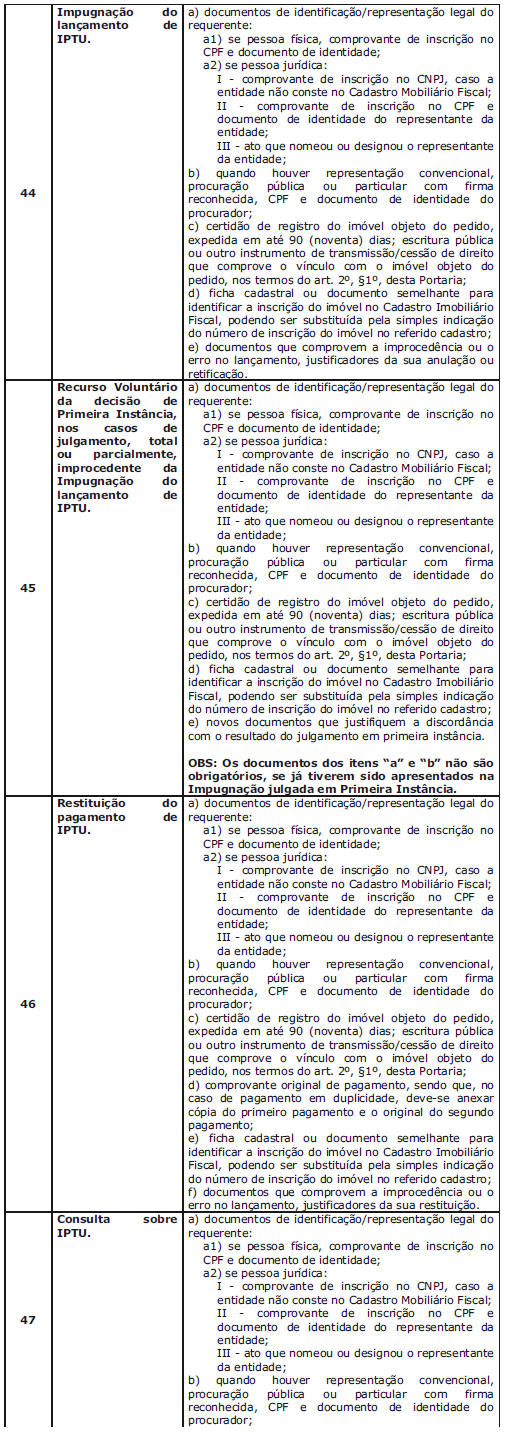

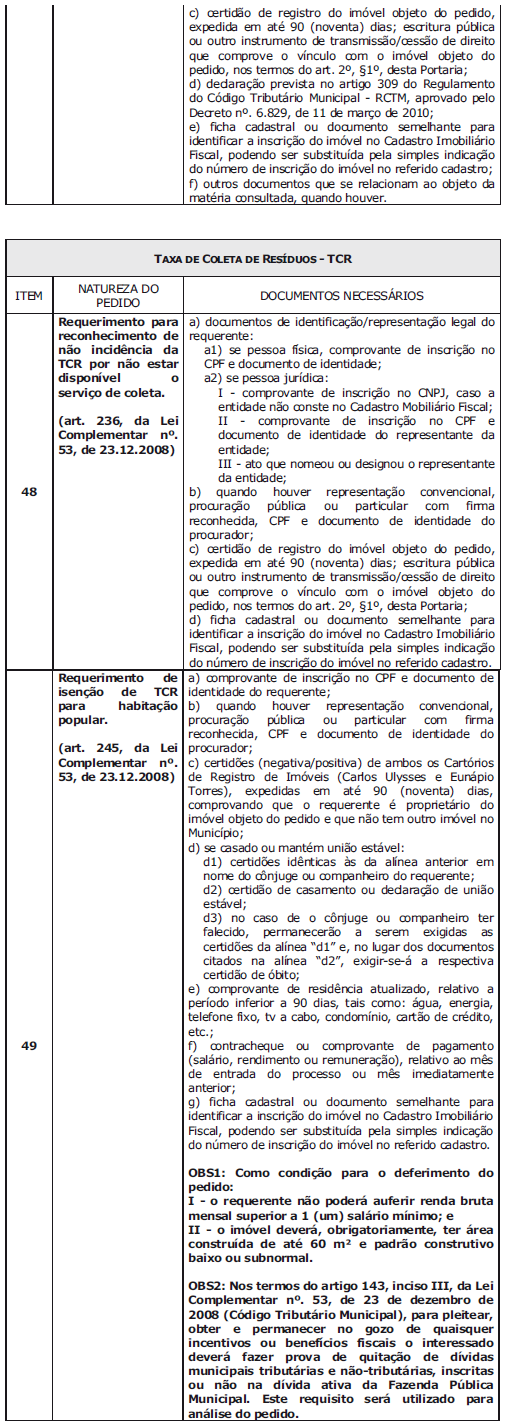

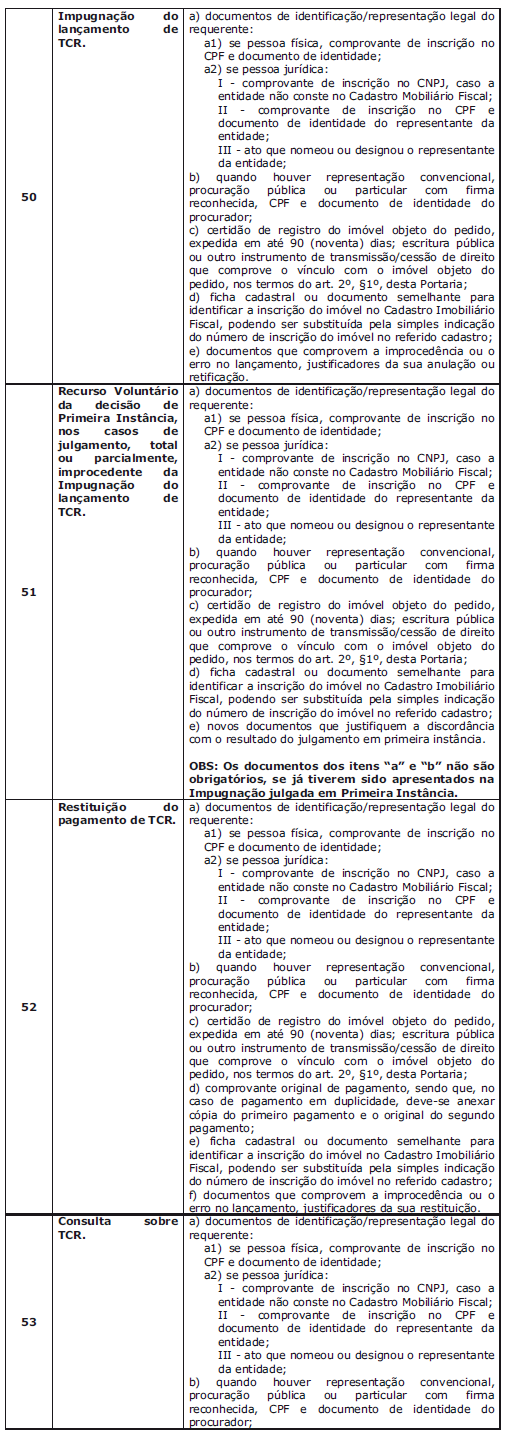

PORTARIA 42 SEREM, DE 24-11-2015

(SEMANÁRIO OFICIAL DE JOÃO PESSOA DE 22 A 28-11-2015)

PROCESSO ADMINISTRATIVO-FISCAL - Normas - Município de João Pessoa

Receita dispõe sobre instauração de processos e procedimentos específicos

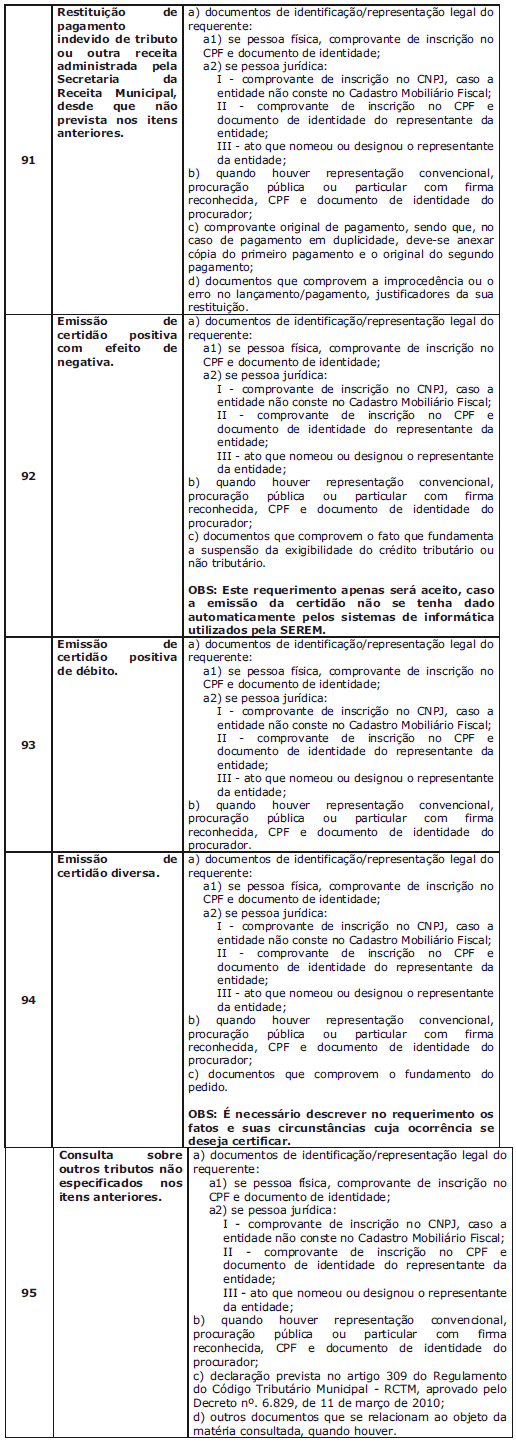

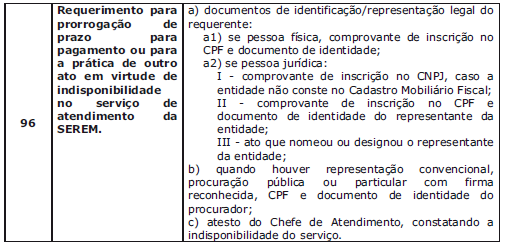

Foram introduzidas modificações na Portaria 39 SEREM, de 4-11-2014, que estabeleceu a obrigatoriedade de apresentação de documentos para fins de instauração de processos e procedimentos específicos e define normas para rotinas de atendimento no âmbito da Secretaria da Receita Municipal.

O SECRETÁRIO DA RECEITA MUNICIPAL, usando das atribuições que lhe são conferidas pelo artigo 66, parágrafo único, inciso IV, da Lei Orgânica para o Município de João Pessoa, de 2 de abril de 1990; pelo artigo 277, parágrafo único, da Lei Complementar nº. 53, de 23 de dezembro de 2008; pelo artigo 15, inciso III, da Lei Ordinária Municipal nº. 10.429, de 14 de fevereiro de 2005 e atendendo ao disposto no artigo 153 do Regulamento do Código Tributário Municipal - RCTM, aprovado pelo Decreto nº. 6.829, de 11 de março de 2010;

RESOLVE:

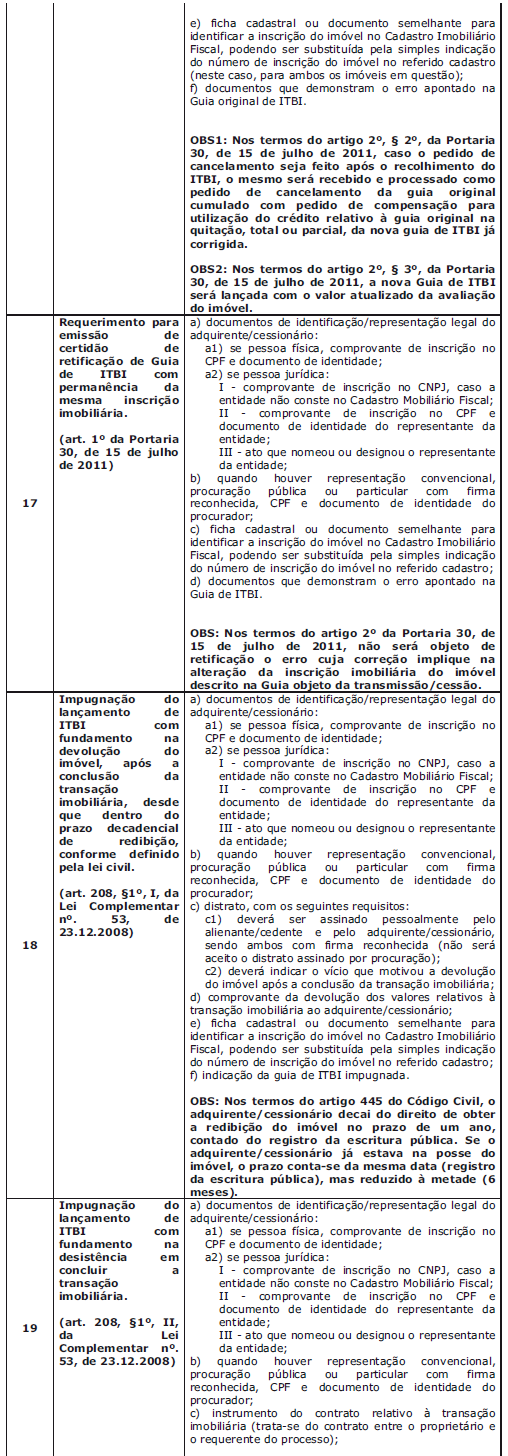

Art. 1º O inciso XI do §1º do artigo 2º da Portaria nº. 39/SEREM, de 4 de novembro de 2014 passam a vigorar com a seguinte redação:

“Art. 2º

........................

........................

........................

XI – declaração emitida pela Secretaria da Receita Municipal, nos ter mos do Anexo V desta Portaria, subscrita pelo alienante/cedente e adquirente/cessionário ou seu(s) procurador(es), quando:

a) a cessão não tenha sido formalizada por instrumento escrito; ou

b) não sendo caso de cessão, as partes tenham convencionado que o pagamento dar-se-á à vista, no momento da formalização da transmissão perante o Cartório de Registro de Imóveis.

........................

........................”

Art. 2º A Portaria n.º 39/SEREM, de 4 de novembro de 2014 passa a vigorar acrescida dos seguintes dispositivos:

“Art. 2º .............

........................

........................

........................

§ 2º .................

........................

........................

........................

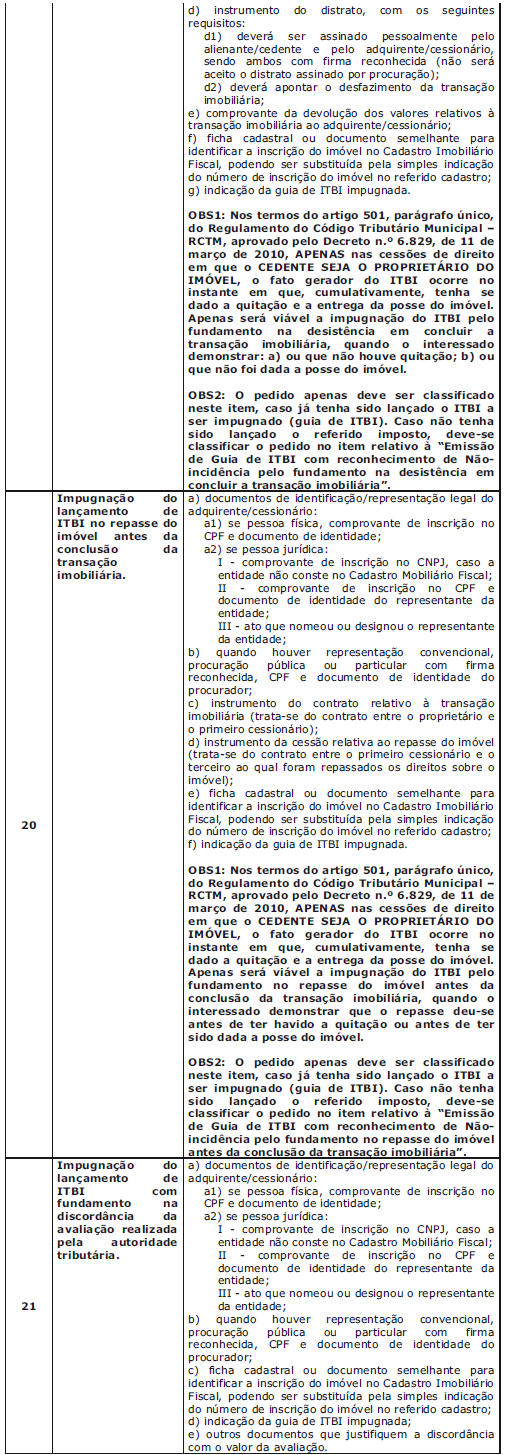

IV – em caso de representação de espólio, termo de compromisso judicial ou extrajudicial de inventariante ou, na hipótese de não se ter dado início ao procedimento de inventário, comprovante de inscrição no CPF e documento de identidade da pessoa que estiver na administração da herança, obedecendo-se a seguinte ordem, nos termos do artigo 1.797 do Código Civil Brasileiro:

a) ao cônjuge ou companheiro, se com o outro convivia ao tempo da abertura da sucessão;

b) ao herdeiro que estiver na posse e administração dos bens, e, se houver mais de um nessas condições, ao mais velho;

c) ao testamenteiro;

d) a pessoa de confiança do juiz, na falta ou escusa das indicadas nos incisos antecedentes, ou quando tiverem de ser afastadas por motivo grave levado ao conhecimento do juiz.

§2º-A Para fins de comprovação do vínculo, a pessoa que estiver na administração da herança cujo procedimento de inventário não tenha sido iniciado, deverá juntar ao requerimento cópia dos seguintes documentos:

I - no caso de cônjuge ou companheiro, conforme a alínea "a" do inciso IV do parágrafo anterior, certidão de casamento, decisão judicial que reconheceu a união estável, escritura pública de união estável lavrada por tabelião ou outro documento que comprove a sua condição de companheiro;

II - no caso de herdeiro, conforme a alínea "b" do inciso IV do parágrafo anterior, certidão de nascimento e/ou outros documentos que comprovem sua condição de herdeiro legítimo ou testamentário;

III - no caso de testamenteiro, conforme a alínea "c" do inciso IV do parágrafo anterior, o testamento por qualquer de suas formas legais; ou

IV - no caso de pessoa indicada pelo juiz, conforme a alínea "d" do inciso IV do parágrafo anterior, decisão judicial que o nomeou para a administração da herança.

........................

........................”

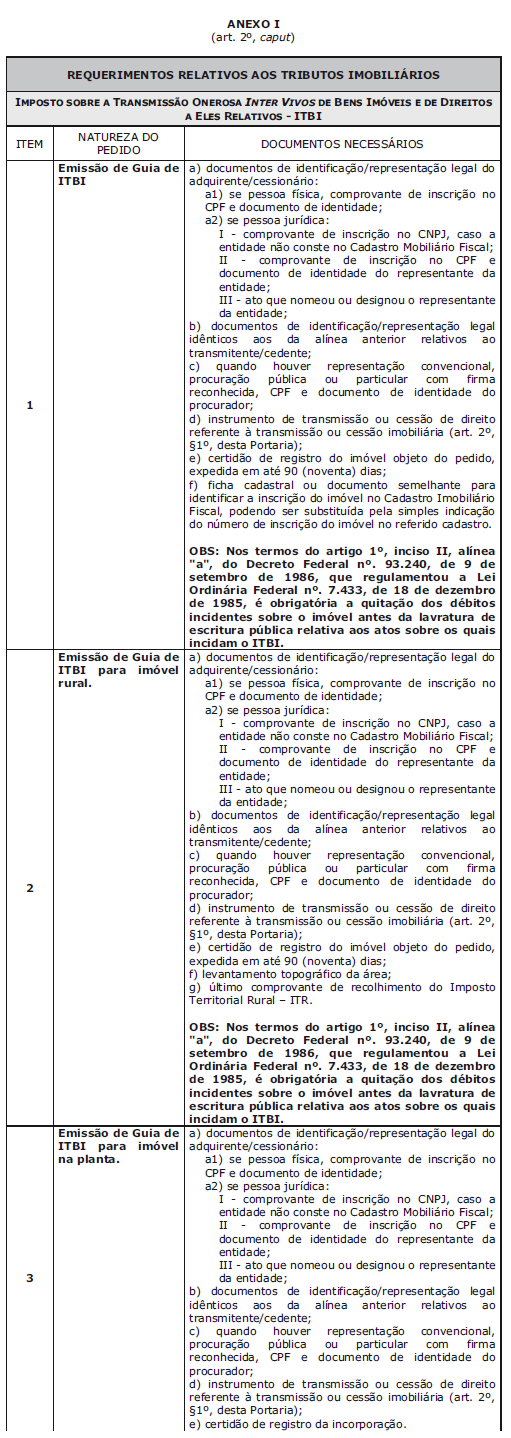

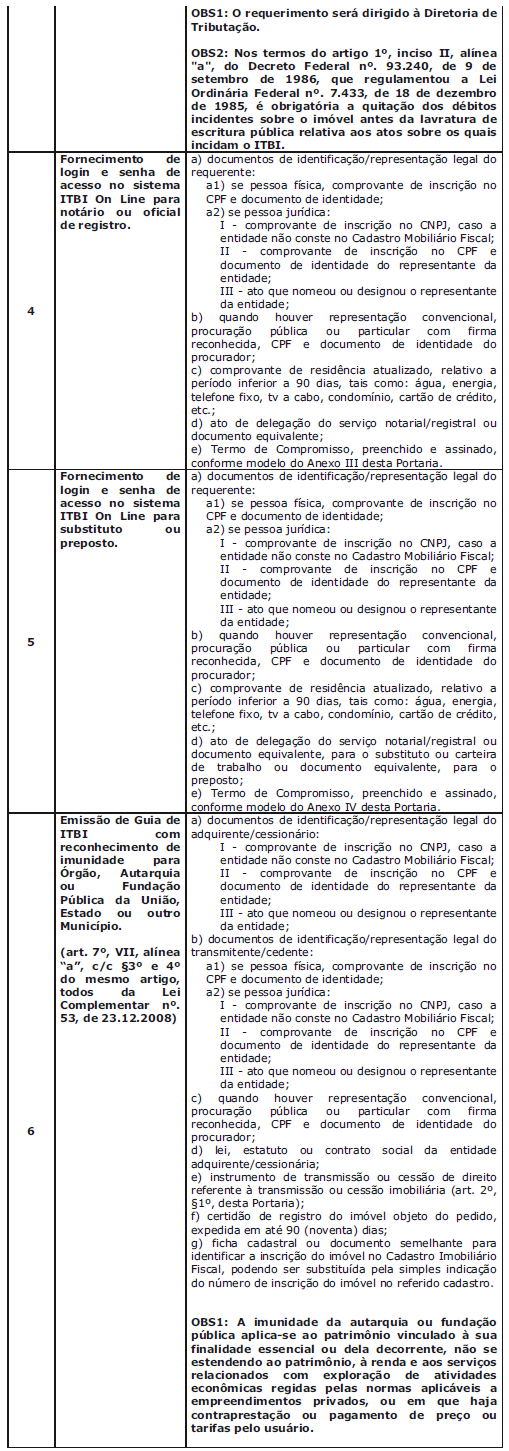

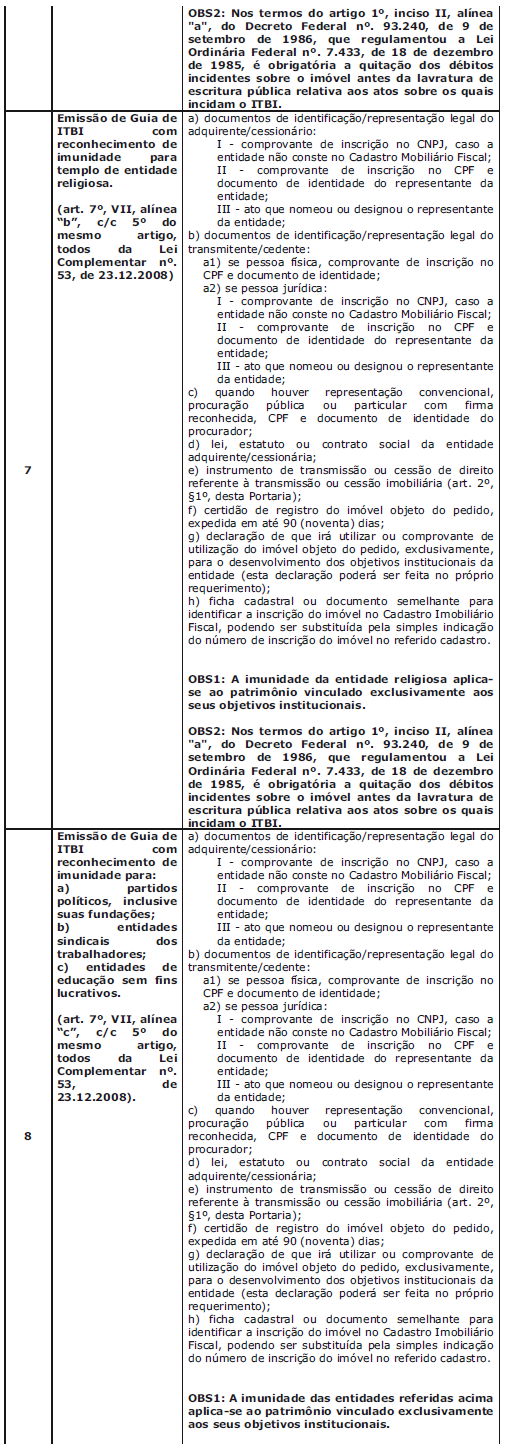

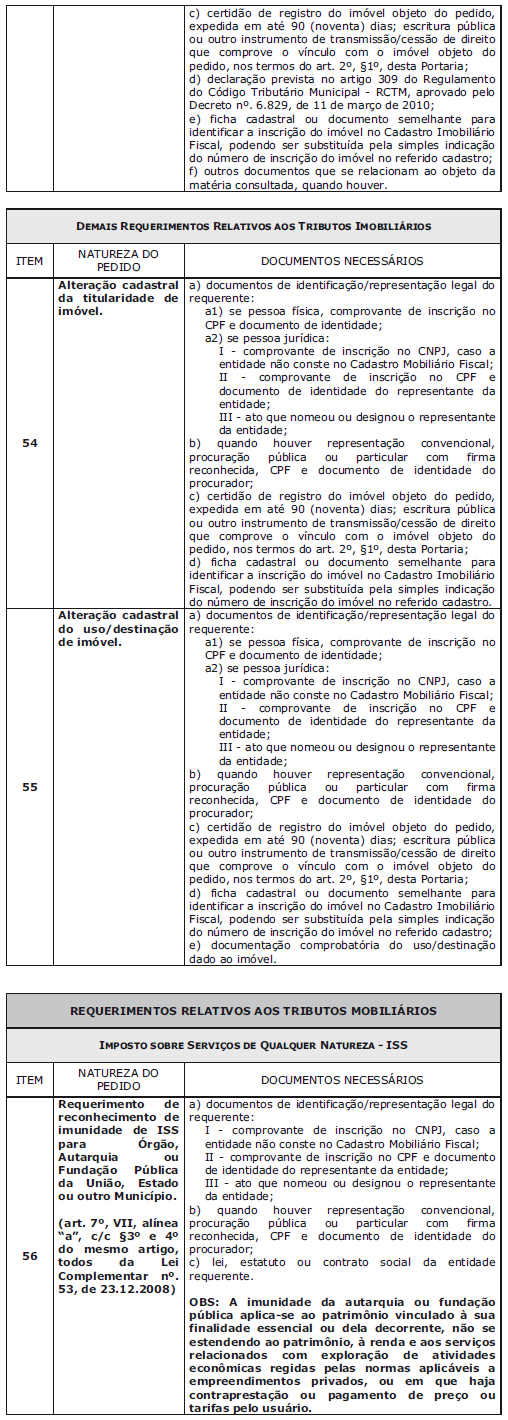

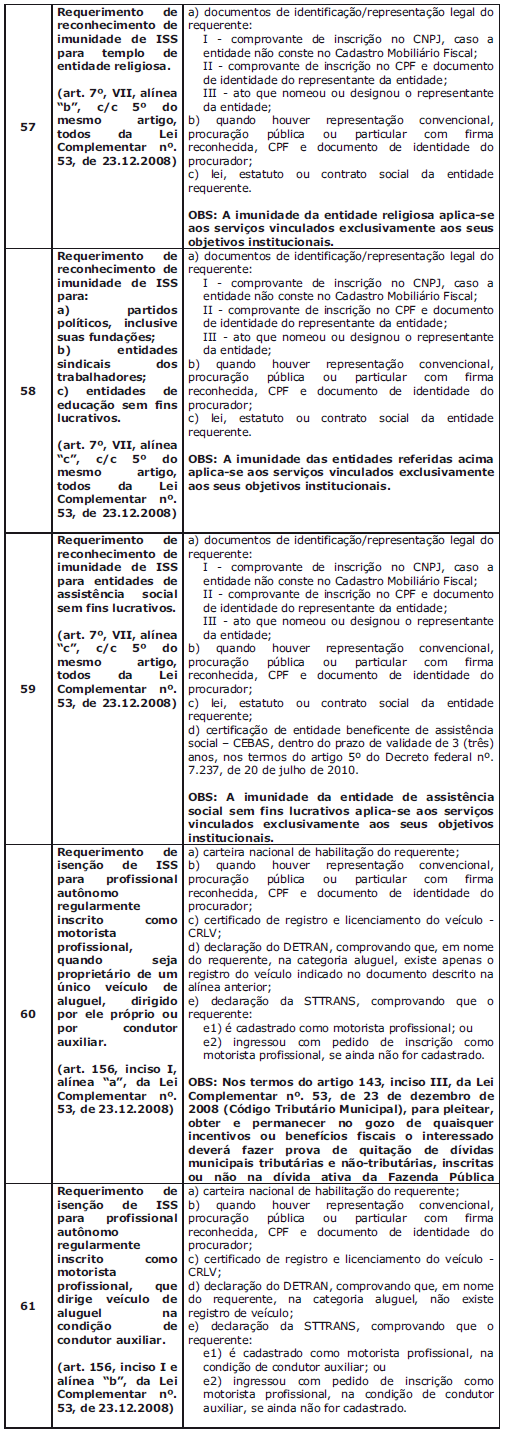

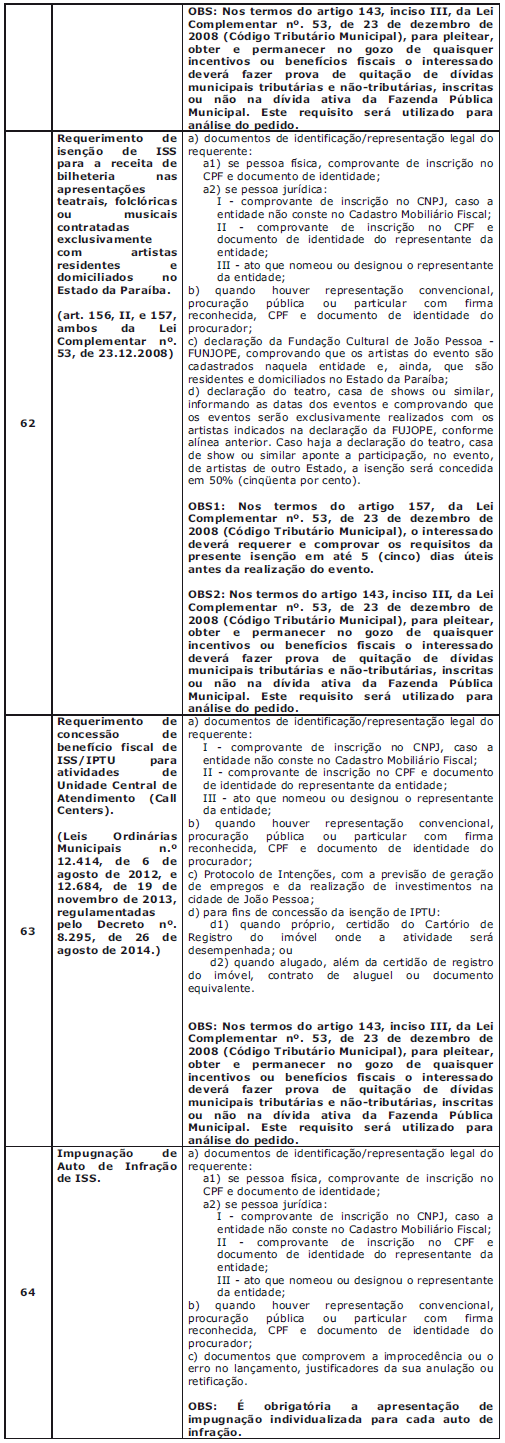

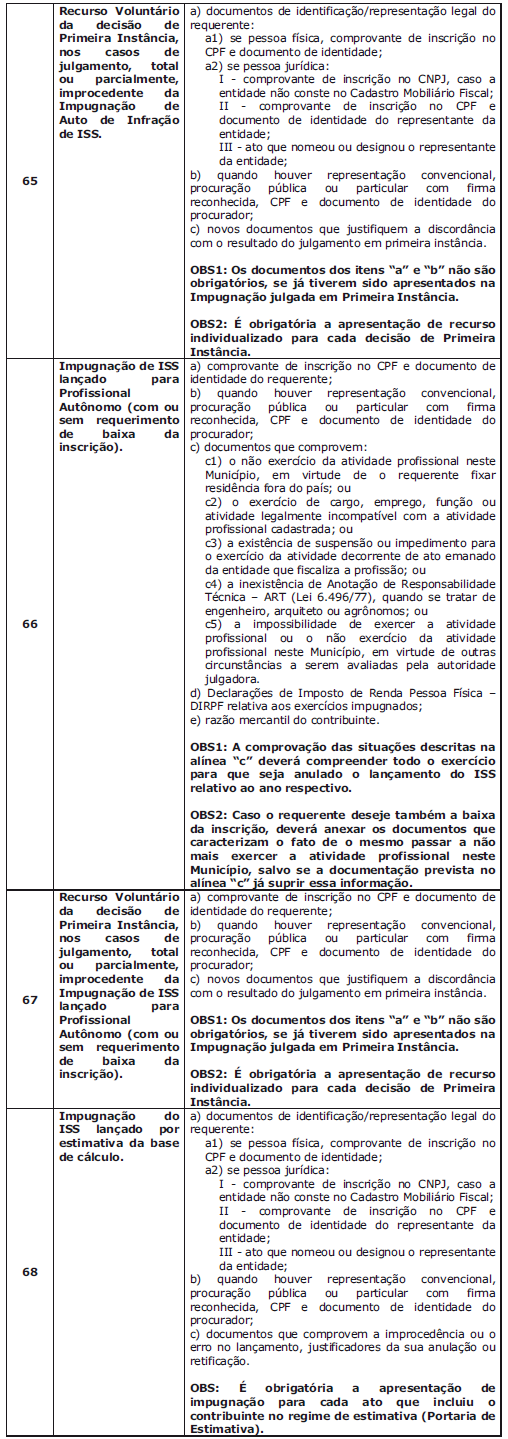

Art. 3º O Anexo I da Portaria nº. 39/SEREM, de 4 de novembro de 2014 passam a vigorar com a seguinte redação:

Art. 4º A da Portaria nº. 39/SEREM, de 4 de novembro de 2014 passam a vigorar acrescida do Anexo V, com a seguinte redação:

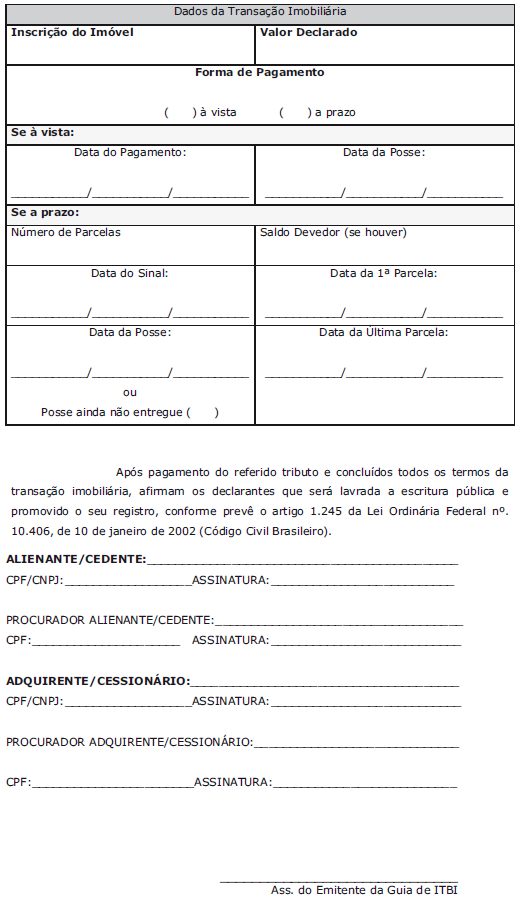

ANEXO V

(art. 2º, §1º, XI)

DECLARAÇÃO PARA FINS DE LANÇAMENTO DO ITBI

ESTA DECLARAÇÃO TEM EFEITO DE TÍTULO AQUISITIVO PARA

EMISSÃO DE GUIA DE ITBI EM CONFORMIDADE COM A LEGISLAÇÃO EM VIGOR

Os declarantes, na qualidade de alienante/cedente e adquirente/cessionário, ou seu(s) procurador(es), abaixo identificados, certificam e subscrevem junto à Secretaria da Receita Municipal, para efeito de lançamento e emissão de guia de ITBI, a presente declaração, que atesta a ocorrência de transação imobiliária, nos seguintes termos:

Art. 5º Esta Portaria entra em vigor na data da sua publicação, revogando-se o inciso VII do §1º do artigo 2º da Portaria nº. 39/SEREM, de 4 de novembro de 2014.

ADENILSON DE OLIVEIRA FERREIRA

Secretário da Receita Municipal