PORTARIA 447 SEF, DE 8-12-2015

(PE-SEF DE 11-12-2015)

EFD – ESCRITURAÇÃO FISCAL DIGITAL - Geração de Arquivos

Fazenda altera instruções adicionais para a geração dos arquivos da EFD

Foram introduzidas modificações na Portaria 287 SEF, de 8-12-2011, relativamente à apuração do ICMS Diferencial de Alíquota e Fundo de Combate à Pobreza, com efeitos a partir de 1-1-2016.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições estabelecidas no inciso I do art. 7º da Lei Complementar nº 381, de 7 de maio de 2007, e considerando o disposto no art. 29 do Anexo 11 do RICMS/SC-01,

RESOLVE:

Art. 1º O Apêndice “B” da Portaria SEF nº 287, de 8 de dezembro de 2011, passa a vigorar acrescido dos Registros E311 e E312, com a seguinte redação:

“APÊNDICE B – LEIAUTE DA ESCRITURAÇÃO FISCAL DIGITAL

......................................................................................................

Registro E311:

Campo 02 - Informar o código correspondente ao ajuste de apuração do ICMS Diferencial de Alíquota e Fundo de Combate à Pobreza (ICMS DIFAL/FCP), aplicável às operações interestaduais de venda para consumidor final não contribuinte (EC 87/15). Serão utilizados os códigos definidos na Tabela “D” do Anexo I desta Portaria para efetuar os ajustes relativos ao ICMS DIFAL/FCP devido à Santa Catarina, tanto pelos contribuintes catarinenses nas suas operações com outras unidades da Federação, como pelos contribuintes de outras UFs nas suas operações com consumidores catarinenses. Tratando-se de ajuste relativo ao ICMS DIFAL/FCP devido à outra unidade da Federação, nas operações interestaduais praticada por contribuinte catarinense, devem ser utilizados os códigos definidos na legislação da respectiva UF de destino ou, na inexistência desta, os códigos definidos na Tabela “E” do Anexo I desta Portaria.

Campo 03 - O preenchimento deste campo é obrigatório para descrever o ajuste da apuração, quando for utilizado no campo “COD_AJ_APUR” qualquer dos códigos genéricos da tabela “D” do Anexo I desta Portaria (códigos SCxx9999 = outros ajustes que não se enquadram em nenhum código específico da tabela)

Registro E312:

Campo 03 - Informar o número do processo ao qual o ajuste está vinculado. Este campo deve ser obrigatoriamente preenchido em todos os casos em que o ajuste de apuração referir-se a débito ou a crédito decorrente de benefício fiscal ou procedimento especial autorizado por regime especial.

............................................................................................” (NR)

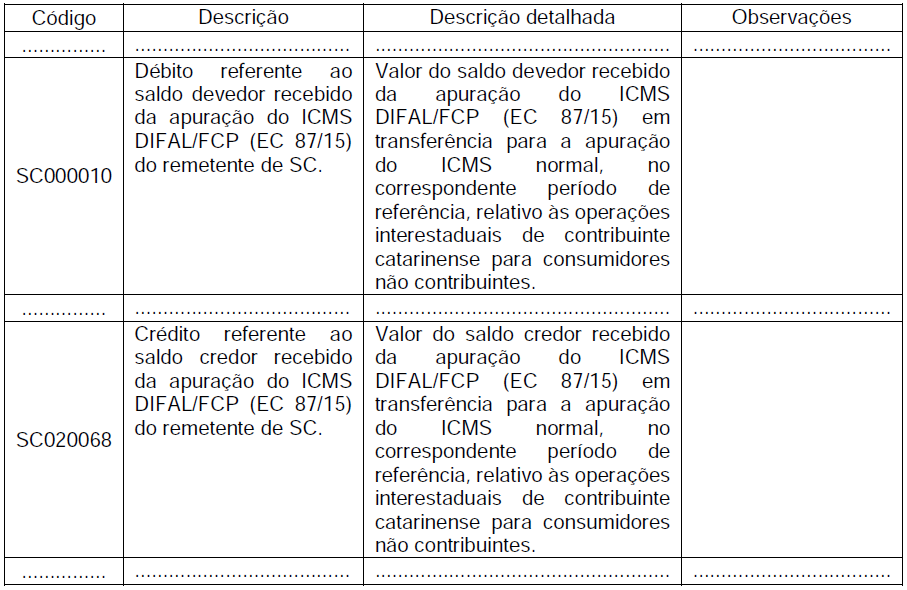

Art. 2º A Tabela “A” do Anexo I da Portaria SEF nº 287, de 8 de dezembro de 2011, passa a vigorar acrescida dos códigos SC000010 e SC020068, com a seguinte redação:

“TABELA “A” – APURAÇÃO DE ICMS PRÓPRIO

......................................................................................................

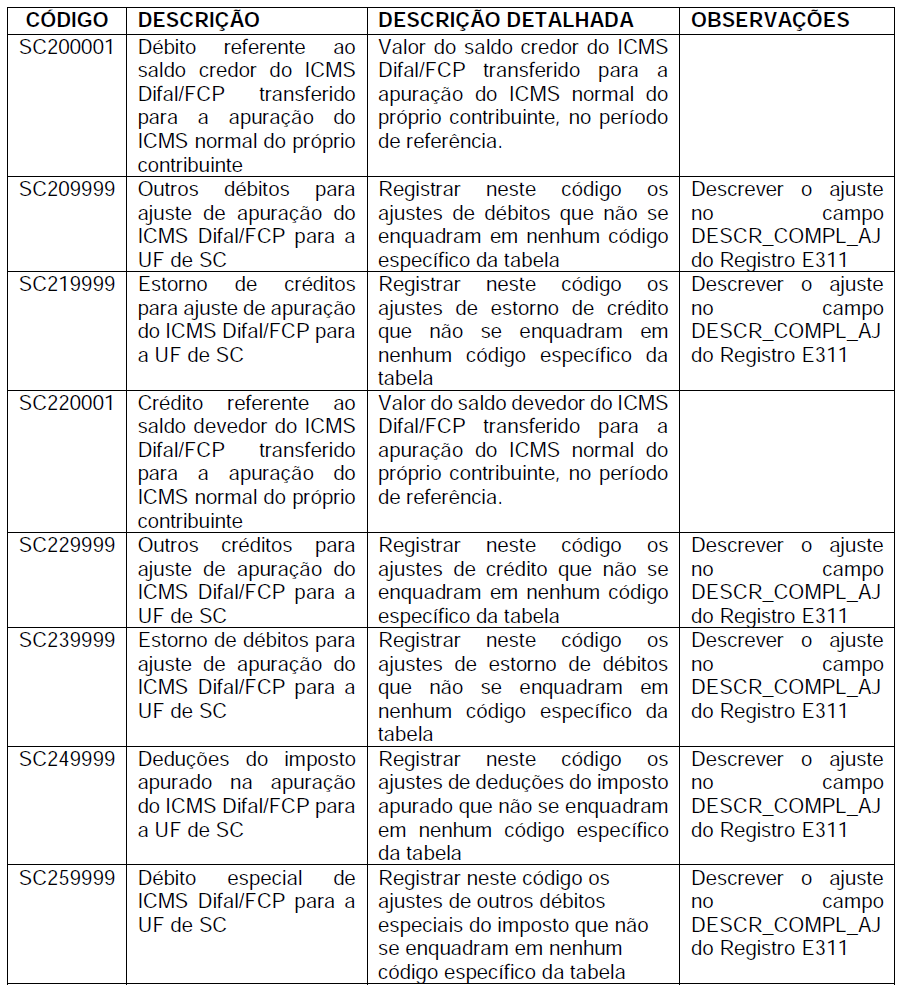

Art. 3º O Anexo I da Portaria SEF nº 287, de 8 de dezembro de 2011, passa a vigorar acrescido das Tabelas “D” e “E”, com a seguinte redação:

“TABELA “D” – APURAÇÃO DE ICMS DIFAL/FCP DEVIDO À SANTA CATARINA (EC 87/15)

Esta tabela deve ser utilizada para informar no registro E311 (Ajuste/Benefício/Incentivo da Apuração do ICMS Diferencial de Alíquota para UF de Origem/Destino de SC) e nos respectivos registros filhos, se for o caso, os ajustes de apuração do imposto relativos aos débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais, referentes ao ICMS DIFAL/FCP devido à Santa Catarina, tanto pelos contribuintes catarinenses nas suas operações interestaduais com consumidores, como pelos contribuintes de outras UFs nas suas operações com consumidores catarinenses.

É vedada a utilização de códigos genéricos (códigos SCxx9999 – outros ajustes que não se enquadram nos códigos específicos da tabela) quando existir código específico nesta tabela.

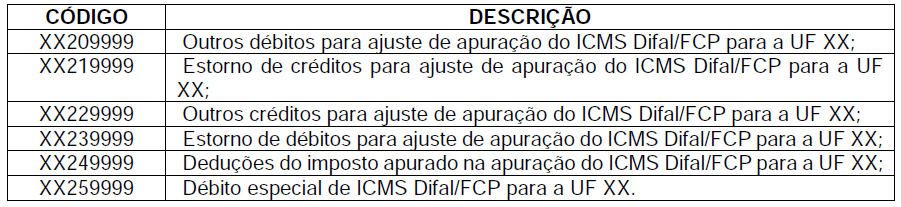

Esta tabela será utilizada somente quando a UF destinatária não disponibilizar, em sua legislação, códigos de ajuste próprios, e servirá para informar no registro E311 (Ajuste/Benefício/Incentivo da Apuração do ICMS Diferencial de Alíquota para UF de Origem/Destino de SC) e nos respectivos registros filhos, se for o caso, os ajustes de apuração do imposto relativos aos débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais, referentes ao ICMS DIFAL/FCP devido à outras unidades da Federação pelos contribuintes catarinenses nas suas operações interestaduais com consumidores não contribuintes.

Observação: Os dois primeiros dígitos dos códigos desta tabela, representados pelas letras “XX”, devem ser substituídos pela sigla da unidade da Federação de destino.

Art. 4º Esta Portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2016.

ANTONIO MARCOS GAVAZZONI

Secretário de Estado da Fazenda