Simples/IR/Pis-Cofins

ANEXO III

CPF - ATENDIMENTOS NO BRASIL

| Nacionalidade | Quem pode | Documentação | Local de |

| Brasileira | Nos casos de pessoa tutelada, curatelada, sujeita à guarda, ou menor de 16 anos de idade: tutor, curador, responsável pela guarda, ou um dos pais. | a) Certidão de nascimento, certidão de casamento ou documento de identificação oficial com foto do menor, tutelado ou curatelado que comprove naturalidade, filiação e data de nascimento; | a) Correios, Banco do Brasil ou Caixa Econômica Federal, nos casos de inscrição, alteração e regularização da situação cadastral suspensa; |

| Nos casos de pessoa com 16 ou 17 anos de idade: a própria pessoa ou um dos pais. | a) Se o solicitante for a própria pessoa: documento de identificação oficial com foto do menor, que comprove naturalidade, filiação e data de nascimento; | ||

| Nos casos de pessoa com 18 anos de idade ou mais: a própria pessoa. | a) Documento de identificação oficial com foto do interessado; | ||

| Nos casos de pessoa falecida: | a) Certidão de Óbito ou Certidão de Nascimento/Casamento em que conste a averbação da data do óbito; | Unidade de Atendimento da Receita Federal do Brasil, nos casos de cancelamento por óbito sem espólio, inscrição, alteração, regularização, restabelecimento e cancelamento por multiplicidade. | |

|

| |||

| Nacionalidade | Quem pode | Documentação | Local de |

| Demais Nacionalidades | Nos casos de pessoa tutelada, curatelada, sujeita à guarda, ou menor de 16 anos de idade: tutor, curador, responsável pela guarda, ou um dos pais. | a) Certidão de Nascimento (ou documento equivalente), Certidão de Casamento (ou documento equivalente) ou documento de identificação oficial com foto* do menor, tutelado ou curatelado que comprove nacionalidade, filiação e data de nascimento; | a) Correios, Banco do Brasil ou Caixa Econômica Federal, nos casos de inscrição, alteração e regularização da situação cadastral suspensa. |

| Nos casos de pessoa com 16 ou 17 anos de idade: a própria pessoa ou um dos pais. | a) Se o solicitante for a própria pessoa: documento de identificação oficial com foto* do menor, que comprove nacionalidade e data de nascimento; | ||

| Nos casos de pessoa com 18 anos de idade ou mais: a própria pessoa. | a) Documento de identificação oficial com foto* do interessado, que comprove nacionalidade e data de nascimento; | ||

| Nos casos de funcionário estrangeiro de missão diplomática, de repartição consular ou de representação de organismo inter-nacional que goze de imunidade e privilégios: o próprio interessado | a) Documento de identificação oficial com foto* do interessado, que comprove nacionalidade e data de nascimento; | a) Correios, Banco do Brasil ou Caixa Econômica Federal, nos casos de inscrição, alteração e regularização da situação cadastral suspensa, com conclusão da solicitação nas unidades da RFB, caso necessário. Se optar por esta via, o solicitante deverá comunicar o fato da inscrição ou alteração no CPF ao Ministério das Relações Exteriores (MRE). b) No Ministério das Relações Exteriores (MRE). | |

| Nos casos de pessoa falecida: a) Se houver bens a inventariar no Brasil: inventariante, cônjuge, companheiro ou sucessor a qualquer título; | a) Certidão de Óbito (ou documento equivalente) ou Certidão de Nascimento/Casamento (ou documento equivalente) em que conste a averbação da data do óbito; | Unidade de Atendimento da Receita Federal do Brasil, nos casos de cancelamento por óbito sem espólio, inscrição, alteração, regularização, restabelecimento e cancelamento por multiplicidade. | |

ANEXO IV

CPF - ATENDIMENTOS NO EXTERIOR

| Nacionalidade | Quem pode | Documentação | Local de |

| Brasileira | Nos casos de pessoa com menos de 16 anos de idade, tutelada, curatelada ou sujeita à guarda: um dos pais, tutor, curador ou responsável pela guarda. | a) Certidão de Nascimento, Certidão de Casamento ou documento de identificação oficial com foto do menor, tutelado ou curatelado que comprove naturalidade, filiação e data de nascimento; | a) Sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, nos casos de inscrição e pedido de regularização da situação cadastral suspensa, para pessoa que possui título de eleitor;) Representação diplomática brasileira, no local onde se encontre o interessado ou o seu procurador, nos casos de cancelamento por óbito sem espólio, inscrição, alteração, regularização e cancelamento por multiplicidade, devendo ser apresentada a Ficha Cadastral de Pessoa Física (FCPF), a ser preenchida no sítio da Receita Federal do Brasil na Internet. |

| Nos casos de pessoa com 16 ou 17 anos de idade: a própria pessoa ou um dos pais. | a) Se o solicitante for a própria pessoa: documento de identificação oficial com foto do menor, que comprove naturalidade, filiação e data de nascimento; | ||

| Nos casos de pessoa com 18 anos de idade ou mais: a própria pessoa. | a) Documento de identificação oficial com foto do interessado; | ||

| Nos casos de pessoa falecida: | a) Certidão de Óbito ou Certidão de Nascimento com averbação da data de óbito ou, ainda, Certidão de Casamento com averbação da data do óbito; |

| Nacionalidade | Quem pode | Documentação | Local de |

| Demais Nacionalidades | A própria pessoa ou o seu representante legal. | a) Se o solicitante for a própria pessoa: documento de identificação oficial com foto, que comprove nacionalidade e data de nascimento; | a) Representação diplomática brasileira, no local onde se encontre o interessado ou o seu procurador, inclusive funcionário estrangeiro de missão diplomática, de repartição consular ou de representação de organismo internacional que goze de imunidade e privilégios, devendo ser apresentada a Ficha Cadastral de Pessoa Física (FCPF), a ser preenchida no sítio da Receita Federal do Brasil na. Internet; |

| Nos casos de pessoa falecida: | a) Certidão de Óbito (ou documento equivalente), Certidão de Nascimento (ou documento equivalente) ou, ainda, Certidão de Casamento (ou documento equivalente) com averbação da data do óbito; |

1)Nome:

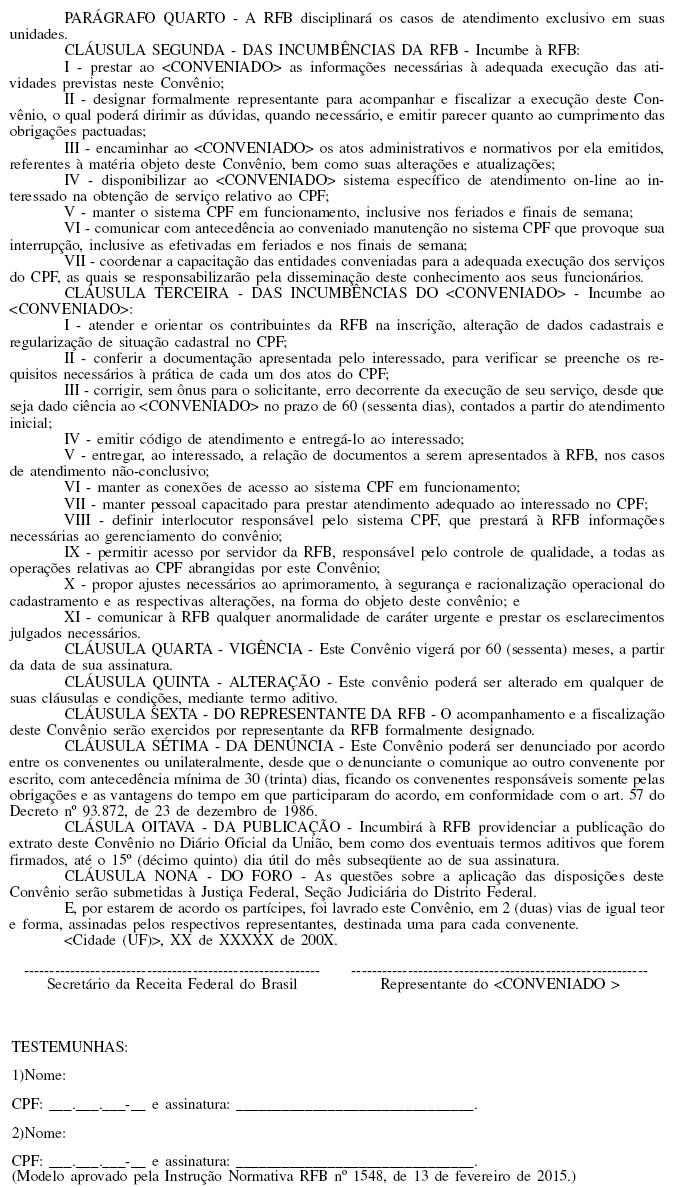

CPF: ___.___.___-__ e assinatura:

_______________________________.

2)Nome:

CPF: ___.___.___-__ e assinatura:

_______________________________.

(Modelo aprovado pela Instrução Normativa RFB nº 1548, de 13 de evereiro de 2015.)

ANEXO VIII

O Portal Contábeis se isenta de quaisquer responsabilidades civis sobre eventuais discussões dos usuários ou visitantes deste site, nos termos da lei no 5.250/67 e artigos 927 e 931 ambos do novo código civil brasileiro.

1999 - 2026 Contábeis ® - Todos os direitos reservados. Política de privacidade · Preferências de cookies

Controle como o Portal Contabeis usa cookies. Voce pode mudar essa escolha a qualquer momento pelo link "Preferencias de cookies" no rodape.