PORTARIA 221 SF, DE 21-12-2015

(DO-PE DE 23-12-2015)

SIMPLES NACIONAL - Opção

Fazenda dispõe sobre o indeferimento do enquadramento no Simples Nacional

Esta Portaria estabelece os procedimentos para o indeferimento da opção e para a exclusão do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

O SECRETÁRIO DA FAZENDA, tendo em vista a necessidade de disciplinar os procedimentos referentes ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, relativamente ao indeferimento da opção e à exclusão do mencionado Regime, observado o disposto na Lei Complementar n° 123, de 14.12.2006, e nas Resoluções do Comitê Gestor do Simples Nacional - CGSN, RESOLVE:

Art. 1º Estabelecer, nos termos da presente Portaria, os procedimentos para o indeferimento da opção e para a exclusão do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Art. 2º O indeferimento da opção pelo Regime Simples Nacional se dá quando, no momento da solicitação da opção no Portal do Simples Nacional na Internet, a pessoa jurídica se enquadrar em quaisquer das situações de vedação ao ingresso no referido regime, conforme disposto no art. 17 da Lei Complementar Federal nº 123, de 14.12.2006.

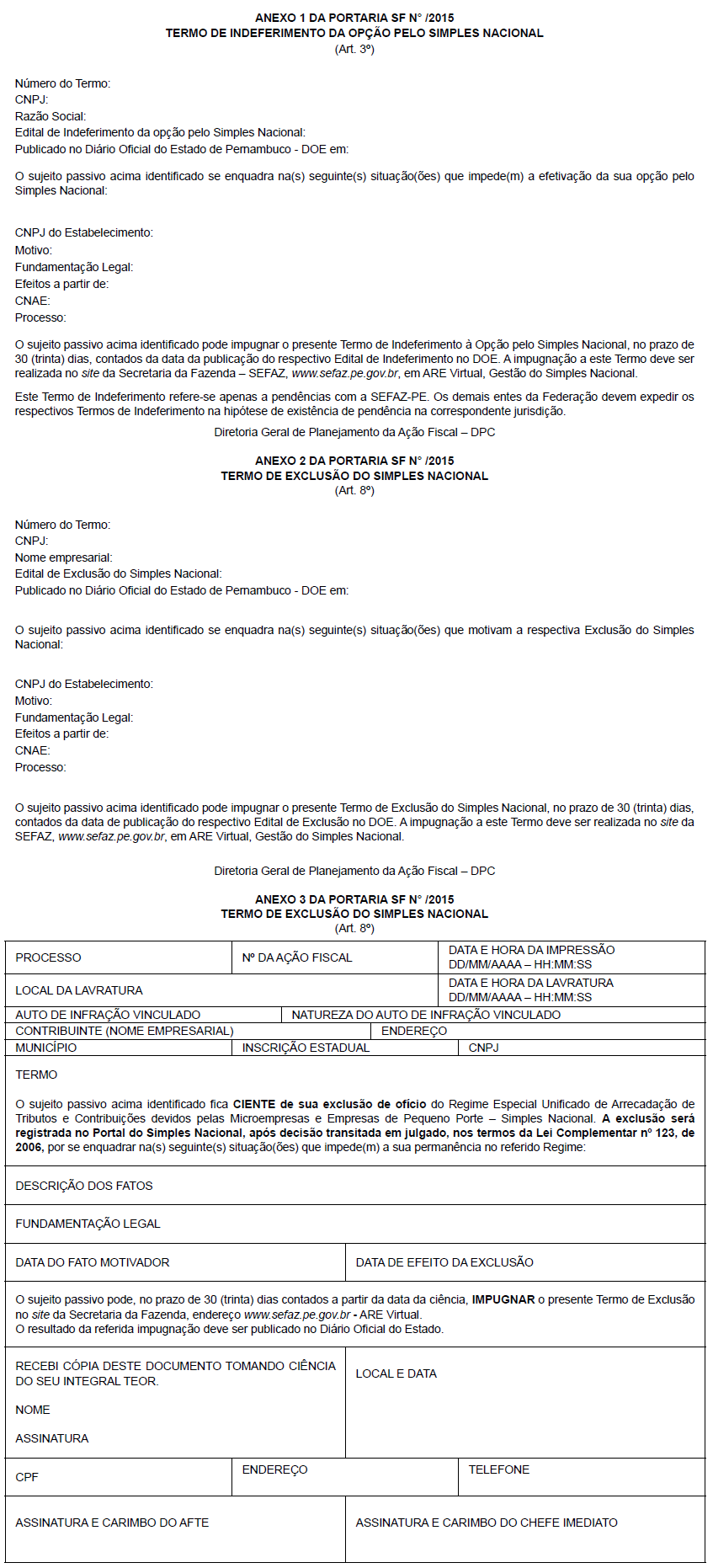

Art. 3º Para efeito do disposto no art. 2º, fica instituído o Termo de Indeferimento da Opção pelo Simples Nacional, conforme modelo constante do Anexo 1, observando-se o seguinte:

I – é expedido individualizadamente por CNPJ;

II - é disponibilizado no site da Secretaria da Fazenda - SEFAZ, no endereço www.sefaz.pe.gov.br, em Are Virtual, Tributário, Gestão do Simples Nacional, Consultar Termos Emitidos; e

III - refere-se apenas a pendências com a SEFAZ do Estado de Pernambuco, não abrangendo aquelas existentes nos demais entes da Federação.

Parágrafo único. Edital de Indeferimento deve ser publicado no Diário Oficial do Estado – DOE, sendo disponibilizada a relação dos contribuintes, cuja opção foi indeferida nos termos do art. 2º, com numeração dos respectivos Termos, no site da SEFAZ, no endereço www.sefaz.pe.gov.br, em Publicações, Simples Nacional, Editais de Indeferimento.

Art. 4º A impugnação ao Termo de Indeferimento da Opção pelo Regime Simples Nacional pode ser feita pelo contribuinte em até 30 (trinta) dias, contados da data da publicação do respectivo Edital de Indeferimento, no site da SEFAZ, no endereço www.sefaz.pe.gov.br, em ARE Virtual, Gestão do Simples Nacional.

§ 1º A impugnação ao Termo de Indeferimento da Opção pelo Simples Nacional é julgada em única instância pela Diretoria Geral da Receita – DRR, da SEFAZ, do domicílio fiscal do contribuinte.

§ 2º Na hipótese de deferimento da impugnação ao Termo de Indeferimento da Opção pelo Simples Nacional, a DRR responsável pela análise deve retirar a pendência existente no Portal do Simples Nacional, no endereço eletrônico www8.receita.fazenda.gov.br/SimplesNacional, nos termos de Resolução do Comitê Gestor do Simples Nacional - CGSN.

Art. 5º A exclusão do Regime Simples Nacional pode ocorrer:

I - de ofício por algum dos entes da Federação; ou

II - por comunicação do contribuinte.

Art. 6º Na hipótese do inciso I do art. 5º, a exclusão da empresa optante se dá:

I – por meio de processamento de dados, quando constatados:

a) irregularidade na inscrição estadual, em conformidade com o disposto no inciso XVI do art. 17 da Lei Complementar Federal nº 123, de 2006;

b) existência de débito com a SEFAZ, cuja exigibilidade não esteja suspensa, em conformidade com o disposto no inciso V do art. 17 da Lei Complementar Federal nº 123, de 2006;

c) excesso de receita bruta, em conformidade com o disposto no inciso I do art. 29 e nos incisos III e IV do art. 30 da Lei Complementar Federal nº 123, de 2006;

d) participação de pessoa física, como sócia, em duas ou mais empresas optantes pelo Simples Nacional, cujo somatório das receitas brutas seja superior ao limite de receita bruta estabelecido para enquadramento no referido Regime, em conformidade com o disposto no inciso III do § 4º do art. 3º da Lei Complementar Federal nº 123, de 2006;

e) participação de pessoa física, como titular ou sócia, em mais de 10% (dez por cento) do capital de outra empresa do regime normal de apuração do ICMS, quando a receita global dessas empresas ultrapassar o limite de receita bruta estabelecido para enquadramento no Simples Nacional, em conformidade com o disposto no inciso IV do § 4º do art. 3º da Lei Complementar Federal nº 123, de 2006; ou

f) participação de pessoa física, como sócia ou titular, que seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de receita bruta estabelecido para enquadramento no Simples Nacional, em conformidade com o disposto no inciso V do § 4º do art. 3º da Lei Complementar Federal nº 123, de 2006; e

II – em decorrência de ação fiscal empreendida por Auditor Fiscal do Tesouro Estadual – AFTE, regularmente designado, quando ficar comprovada a ocorrência de uma ou mais hipóteses previstas no art. 29 da Lei Complementar Federal n° 123, de 2006.

Art. 7º Na hipótese do inciso II do art. 5º, a exclusão ocorre mediante utilização de aplicativo disponibilizado no Portal do Simples Nacional, nos termos do art. 73 da Resolução CGSN nº 94, de 29.11.2011.

Art. 8º Fica instituído o Termo de Exclusão do Simples Nacional, conforme modelos constantes dos Anexos 2 e 3, utilizados para a exclusão efetuada por meio de processamento de dados e para a exclusão decorrente de ação fiscal, respectivamente.

Art. 9º O Termo de Exclusão a que se refere o art. 8º deve ser expedido, individualizadamente por CNPJ:

I – na hipótese de exclusão por meio de processamento de dados, pelo sistema de gestão do Simples Nacional, devendo ser disponibilizado no site da SEFAZ, www.sefaz.pe.gov.br, em Are Virtual, Tributário, Gestão do Simples Nacional, Consultar Termos Emitidos; ou

II - na hipótese de exclusão em decorrência de ação fiscal, pelo AFTE regularmente designado para a respectiva ação fiscal, devendo o contribuinte ser cientificado nos termos da legislação relativa ao processo administrativo-tributário estadual.

Parágrafo único. Deve ser publicado edital no DOE, observando-se que, na hipótese do inciso I do caput, a relação das empresas excluídas e numeração dos respectivos Termos é disponibilizada no site ali indicado, em Publicações, Simples Nacional, Editais de Exclusão.

Art. 10. A impugnação ao Termo de Exclusão do Simples Nacional pode ser feita pelo contribuinte em até 30 (trinta) dias, contados da data da publicação do respectivo Edital de Exclusão, no site da SEFAZ, no endereço eletrônico www.sefaz.pe.gov.br, em ARE Virtual, Gestão do Simples Nacional.

§ 1º A impugnação de que trata o caput deve ser apreciada:

I – na hipótese de exclusão que tenha ocorrido mediante processamento automático de dados, pela DRR do domicílio fiscal do contribuinte, em instância única; e

II - na hipótese de exclusão decorrente de ação fiscal, pelo Contencioso Administrativo-Tributário do Estado – CATE, nos termos da legislação relativa ao processo administrativo-tributário.

§ 2º Na hipótese do inciso II do § 1º, enquanto não disponibilizada a impugnação eletrônica nos termos do caput, o sujeito passivo deve protocolar o processo físico na Agência da Receita Estadual - ARE do seu domicílio fiscal, dirigido ao CATE.

§ 3º Decorrido o prazo indicado no caput, sem que tenha sido realizada impugnação ou tendo sido a ela negado provimento, a exclusão deve ser registrada no Portal do Simples Nacional no site www8.receita.fazenda.gov.br/ SimplesNacional, nos termos de Resolução do CGSN:

I - pela Diretoria Geral de Planejamento da Ação Fiscal – DPC, na hipótese do inciso I do § 1º; e

II – pela DRR do domicílio fiscal do contribuinte, na hipótese do inciso II do § 1º.

§ 4º O resultado da Impugnação ao Termo de Exclusão deve ser publicado no DOE, na hipótese do inciso II do § 1º.

§ 5º Sendo deferida a impugnação intempestiva, após a implantação da exclusão no Portal do Simples Nacional, a reinclusão da empresa no Regime deve ser realizada pela DRR do domicílio fiscal do contribuinte.

Art. 11. A empresa excluída do Simples Nacional, de ofício ou mediante comunicação do contribuinte, deve adotar as seguintes providências quanto a levantamento de estoque, emissão de documentos fiscais e escrituração por meio do Sistema de Escrituração Contábil e Fiscal - SEF:

I – levantar o estoque de mercadorias existente no último dia do enquadramento no Simples Nacional, separando as mercadorias tributadas das não tributadas, nessas últimas incluídas, para este efeito, aquelas adquiridas com substituição tributária;

II – lançar o estoque levantado nos termos do inciso I no Registro de Inventário;

III – levantar o crédito do ICMS referente à parcela do estoque cujas saídas sejam alcançadas pelo imposto, mediante aplicação da alíquota e da base de cálculo utilizadas na aquisição mais recente de cada mercadoria;

IV – lançar no campo “Outros Créditos” do quadro “Ajustes da apuração do ICMS” o valor do imposto encontrado nos termos do inciso III, no período fiscal subsequente àquele do levantamento do estoque;

V - lançar os documentos fiscais de saída emitidos a partir da data do início dos efeitos da exclusão, no quadro “Saídas e prestações,”

em ordem cronológica e por período fiscal;

VI – emitir documento fiscal complementar para cada documento fiscal de saída tributada emitido, a partir da data do início dos efeitos da exclusão, para fim de destaque do ICMS devido a partir da mencionada data, fazendo referência ao documento fiscal de origem;

VII - lançar no quadro “Saídas e prestações” o documento previsto no inciso VI, no mês corrente, com a situação “sem repercussão fiscal”, registrando em “Observações” tratar-se de documento fiscal complementar do período fiscal correspondente;

VIII – lançar no campo “Outros Débitos” do quadro “Ajustes da apuração do ICMS”, por período fiscal, o valor do ICMS encontrado nos termos do inciso VI;

IX – lançar no campo “Outros Créditos” do quadro “Ajustes da apuração do ICMS”, por período fiscal, os valores de ICMS-Simples Nacional efetivamente recolhidos por intermédio de Documento de Arrecadação do Simples Nacional – DAS, código de receita 062-0, referentes aos períodos fiscais alcançados pela exclusão;

X – recolher o ICMS-Normal apurado, código de receita 005-1, nos termos dos incisos I a IX, com os acréscimos legais, por intermédio de Documento de Arrecadação Estadual - DAE; e

XI - cumprir as demais obrigações acessórias a que estiver sujeito de acordo com a legislação tributária estadual.

§ 1º O contribuinte está obrigado, até o décimo quinto dia do terceiro mês subsequente ao registro da exclusão no Portal do Simples Nacional, a entregar os arquivos SEF referentes aos períodos fiscais relativos ao intervalo compreendido entre o mês de início dos efeitos da exclusão até o mês do efetivo registro da exclusão no referido Portal.

§ 2º O disposto neste artigo aplica-se, inclusive, no caso de empresa excluída de ofício do Simples Nacional pela Receita Federal do Brasil, por outro Estado, pelo Distrito Federal ou por qualquer Município.

§ 3º Os documentos fiscais autorizados para empresa excluída do Regime Simples Nacional não podem ser utilizados a partir da data do efetivo registro da exclusão no Portal do Simples Nacional e devem ser arquivados pelo prazo decadencial.

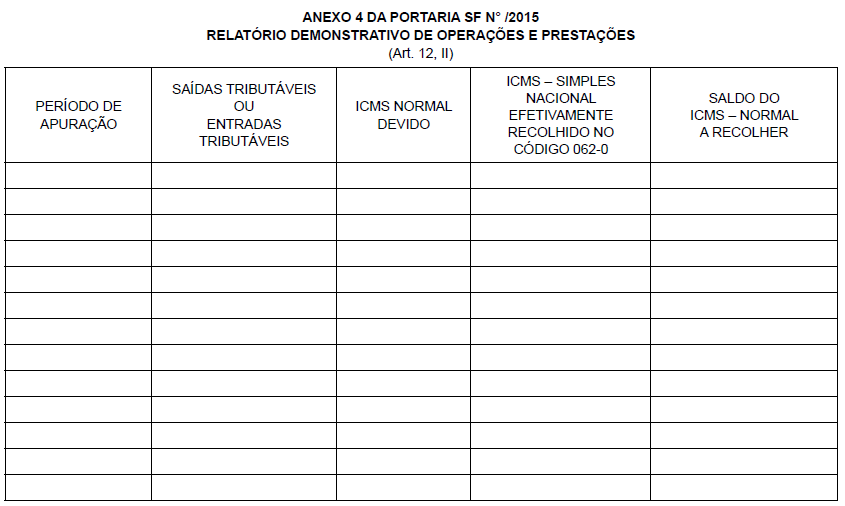

Art. 12. Em substituição à forma de apuração prevista no art. 11 e em conformidade com o art. 24 do Decreto n° 14.876, de 12.3.1991, na hipótese de exclusão com efeitos retroativos, o contribuinte pode utilizar a base de cálculo reduzida de tal forma que a carga tributária líquida corresponda ao resultado da aplicação do percentual de 7% (sete por cento) sobre o valor das operações ou prestações de saídas tributadas em cada período, observando-se:

I – o disposto no caput se aplica quando a exclusão ocorrer por comunicação do contribuinte ou de ofício por outro ente da Federação, relativamente ao intervalo compreendido entre o mês de início dos efeitos da exclusão até o último mês do ano imediatamente anterior ao do registro da exclusão;

II - deve ser elaborado o Relatório Demonstrativo de Operações e Prestações, conforme Anexo 4, guardado pelo prazo decadencial e sujeito a posterior homologação pelo Fisco; e

III – fica dispensada a entrega dos arquivos SEF referentes aos períodos fiscais informados no relatório previsto no inciso II.

§ 1º O relatório previsto no inciso II do caput deve conter, por período fiscal:

I - o total das operações de saída;

II – alternativamente ao inciso I, o total das operações de entrada;

III - o valor de ICMS encontrado na forma do caput deste artigo;

IV – o valor do ICMS - Simples Nacional, efetivamente recolhido por intermédio de DAS no código de receita 062-0; e

V – o saldo do ICMS a recolher, correspondente à diferença entre o ICMS normal devido, previsto no inciso III, e o valor do ICMS – Simples Nacional efetivamente recolhido, previsto no inciso IV.

§ 2º O ICMS apurado nos termos do relatório previsto no inciso II do caput deve ser recolhido por período fiscal, com o código de receita 005-1, com os acréscimos legais, por intermédio de DAE.

§ 3º Os valores de ICMS - Simples Nacional, recolhidos por intermédio do DAS, código de receita 062-0, uma vez considerados no cálculo do ICMS - Normal a recolher, nos termos do inciso V do § 1º, não podem ser objeto de pedido de restituição ou compensação.

Art. 13. O disposto nos arts. 11 e 12 aplica-se às exclusões ocorridas até 31.12.2015.

Art. 14. Fica revogada a Portaria SF nº 143, de 8.9.2011.

Art. 15. Esta Portaria entra em vigor na data de sua publicação, produzindo seus efeitos a partir de 1º.1.2016.

MÁRCIO STEFANNI MONTEIRO MORAISSecretário da Fazenda