DECRETO 14.359, DE 23-12-2015

(DO-MS DE 28-12-2015)

REGULAMENTO - Alteração

Estado altera regras da substituição tributária

Estas modificações no Decreto 9.203, de 18-9-98 - RICMS-MS, dispõem sobre a relação das mercadorias sujeitas ao regime de substituição tributária, com efeitos a partir de 1-1-2016.

O GOVERNADOR DO ESTADO DE MATO GROSSO DO SUL, no exercício da competência que lhe confere o art. 89, inciso VII, da Constituição Estadual,

Considerando a necessidade de adequar as regras do Anexo III - Da Substituição Tributária, ao Regulamento do ICMS, aprovado pelo Decreto n° 9.203, de 18 de setembro de 1998, às disposições do Convênio ICMS n° 92/15, de 20 de agosto de 2015, celebrado tendo em vista o disposto nos art. 6º a 9º da Lei Complementar Federal nº 87, de 13 de setembro de 1996, bem como na alínea “a” do inciso XIII do § 1º e no § 7º do art. 13 da Lei Complementar Federal nº 123, de 14 de dezembro de 2006, e nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966),

DECRETA:

Art. 1º O Subanexo Único - Relação das Mercadorias Sujeitas ao Regime de Substituição Tributária nas Operações Subsequentes, ao Anexo III - Da Substituição Tributária, ao Regulamento do ICMS, aprovado pelo Decreto nº 9.203, de 18 de setembro de 1998, passa a vigorar com a redação constante do Anexo I deste Decreto.

§ 1º Em relação às mercadorias previstas no Subanexo Único ao Anexo III ao Regulamento do ICMS, na redação dada pelo Anexo I deste Decreto, sem a indicação do percentual de margem de valor agregado, o regime de substituição tributária somente se aplica às operações ocorridas a partir de 1º de fevereiro de 2016.

§ 2º Em relação às mercadorias a que se refere o § 1º deste artigo, o disposto nos arts. 2º a 4º deste Decreto aplica-se em relação ao estoque existente em 31 de janeiro de 2016.

Art. 2° Os estabelecimentos localizados neste Estado que, em 31 de janeiro de 2016, possuírem em estoque as mercadorias a que se referem os §§ 1º e 2º do art. 1º deste Decreto, constantes do Anexo II deste Decreto, devem:

I - levantar o estoque das referidas mercadorias, escriturando as quantidades e os valores no livro Registro de Inventário ou, caso esteja obrigado à utilização da Escrituração Fiscal Digital (EFD), no Bloco H, observando-se, neste caso, as disposições do § 2º deste artigo;

II - calcular o imposto relativo às operações de saída, inclusive as subsequentes, correspondente ao estoque encontrado e registrá-lo na coluna “Observações” do livro Registro de Apuração do ICMS, na folha concernente à apuração do ICMS, referente ao mês de janeiro de 2016, observado o disposto no art. 3º deste Decreto;

III - entregar, até 29 de fevereiro de 2016, na Agência Fazendária de seu domicílio fiscal, caso não esteja obrigado à utilização da EFD, a relação do estoque inventariado, contendo, nela, a base de cálculo e o ICMS relativo às operações de saída, devendo a Agência Fazendária encaminhar, imediatamente, a referida relação à Gestoria de Fiscalização de Substituição Tributária;

IV - nas operações de saída realizadas com as referidas mercadorias, observar as regras previstas para as operações de saída cujo imposto tenha sido retido ou pago pelo regime de substituição tributária, em especial as do art. 24 do Anexo III – Da Substituição Tributária, ao Regulamento do ICMS.

§ 1º Para efeito do disposto no inciso II do caput deste artigo, a base de cálculo é:

I - o valor estabelecido na lista denominada Valor Real Pesquisado, no caso de mercadorias nela mencionadas;

II - o valor obtido na forma prevista no inciso III do caput do art. 3º do Anexo III - Da Substituição Tributária, ao Regulamento do ICMS, adotando-se, para efeito do disposto na alínea “a” desse inciso, na impossibilidade de se determinar o valor da operação de que decorreu a entrada das respectivas mercadorias, o valor da entrada mais recente desses produtos.

§ 2º Os estabelecimentos obrigados à utilização da EFD devem realizar os registros, a que se referem os incisos I e II do caput deste artigo, no bloco H da EFD relativa ao mês de janeiro de 2016, indicando:

I - no registro H005, campo 02 (DT_INV), a data de 31/1/2016; no campo 03, o valor total das mercadorias em estoque e, no campo 04 (MOT_INV), o código 02 -Mudança de forma de tributação da mercadoria (ICMS);

II - no registro H010, todas as informações nele exigidas, inclusive as referentes à quantidade e ao valor das mercadorias em estoque em 31/1/2016;

III - no registro H020 (Informação Complementar do Inventário), nos campos 02 a 04, as informações referentes ao CST, à Base de Cálculo e ao ICMS relativo às operações de saída a que se refere o inciso III do caput deste artigo.

Art. 3º Na apuração do imposto relativo às operações de saída a que se refere o art. 2º, caput, II, deste Decreto, o contribuinte pode apropriar-se do crédito correspondente ao imposto relativo à operação de que decorreu a entrada das respectivas mercadorias, observado o seguinte:

I - a apropriação é condicionada à exigência de saldo credor, resultante da apuração do imposto relativo às operações de saída ou às prestações de serviço ocorridas no mês de janeiro de 2016;

II - o crédito a ser apropriado é limitado ao imposto devido na operação de que decorreu a entrada das respectivas mercadorias, não podendo ultrapassar, na sua totalidade, ao saldo credor a que se refere o inciso I do caput deste artigo.

§ 1º A apropriação do crédito a que se refere este artigo é condicionada, ainda, a que o estabelecimento elabore demonstrativo do valor a ser creditado, contendo:

I - a espécie e o valor das mercadorias em estoque cuja operação de entrada enseja direito ao crédito, indicados na mesma sequência em que forem especificados no levantamento a que se refere o art. 2º, caput, inciso I, deste Decreto;

II - a alíquota ou o percentual aplicado sobre o valor das mercadorias, para a determinação do valor do crédito;

III - o valor do crédito, resultante da aplicação da alíquota ou do percentual a que se refere o inciso II, sobre o valor previsto no inciso I, ambos deste parágrafo;

IV - o número e a data da nota fiscal, bem como o CNPJ do seu emitente, que serviu de base para a indicação do valor das mercadorias e da alíquota ou do percentual previsto no inciso II deste parágrafo;

V - o valor total a ser creditado.

§ 2º Na hipótese do inciso I do § 1º deste artigo, o valor das mercadorias em estoque não pode ser superior àquele que serviu de base de cálculo do imposto na operação de que decorreu a sua entrada no estabelecimento.

§ 3º Na determinação do valor das mercadorias e da alíquota ou do percentual a ser utilizado, para efeito do disposto nos incisos I e II do § 1º deste artigo, havendo dificuldade ou impossibilidade de se identificarem as notas fiscais a que correspondem as respectivas mercadorias, devem-se considerar:

I - o critério de que as últimas mercadorias que entram no estabelecimento são as últimas que dele saem;

II - as notas fiscais na ordem das mais recentes para as mais antigas, respeitadas a quantidade e a espécie de mercadorias em cada nota fiscal.

§ 4º Para efeito de sua apropriação na apuração do imposto de que trata o inciso II do caput do art. 2º deste Decreto, o valor do crédito apurado na forma estabelecida neste artigo deve ser:

I - registrado, para efeito de sua utilização, no demonstrativo pelo qual se realizar a apuração do imposto a que se refere o caput deste artigo;

II – deduzido do saldo credor, resultante da apuração do imposto relativo às operações de saída ou às prestações de serviço ocorridas no mês de janeiro de 2016, mediante registro realizado no livro Registro de Apuração ICMS, antes do transporte desse saldo para o período subsequente.

§ 5º O demonstrativo elaborado nos termos deste artigo deve ser conservado, para apresentação ao Fisco, quando exigido, pelo prazo estabelecido no art. 105 do Regulamento do ICMS, aprovado pelo Decreto n° 9.203, de 18 de setembro de 1998.

Art. 4° O imposto relativo às operações de saída a que se refere o art. 2º, caput, II, deste Decreto deve ser recolhido no prazo estabelecido pela Secretaria de Estado de Fazenda.

Art. 5° Os estabelecimentos localizados neste Estado que, em 31 de dezembro

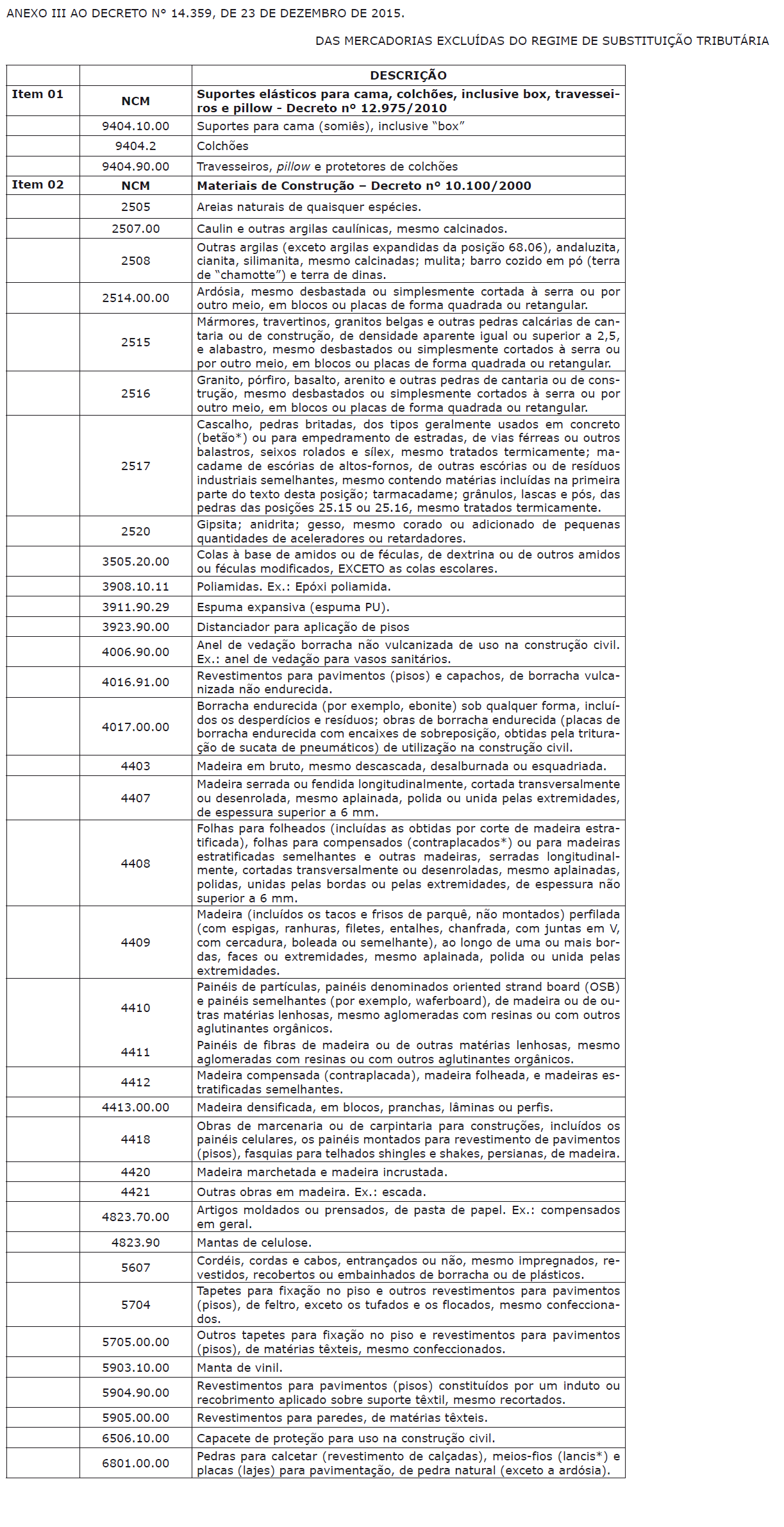

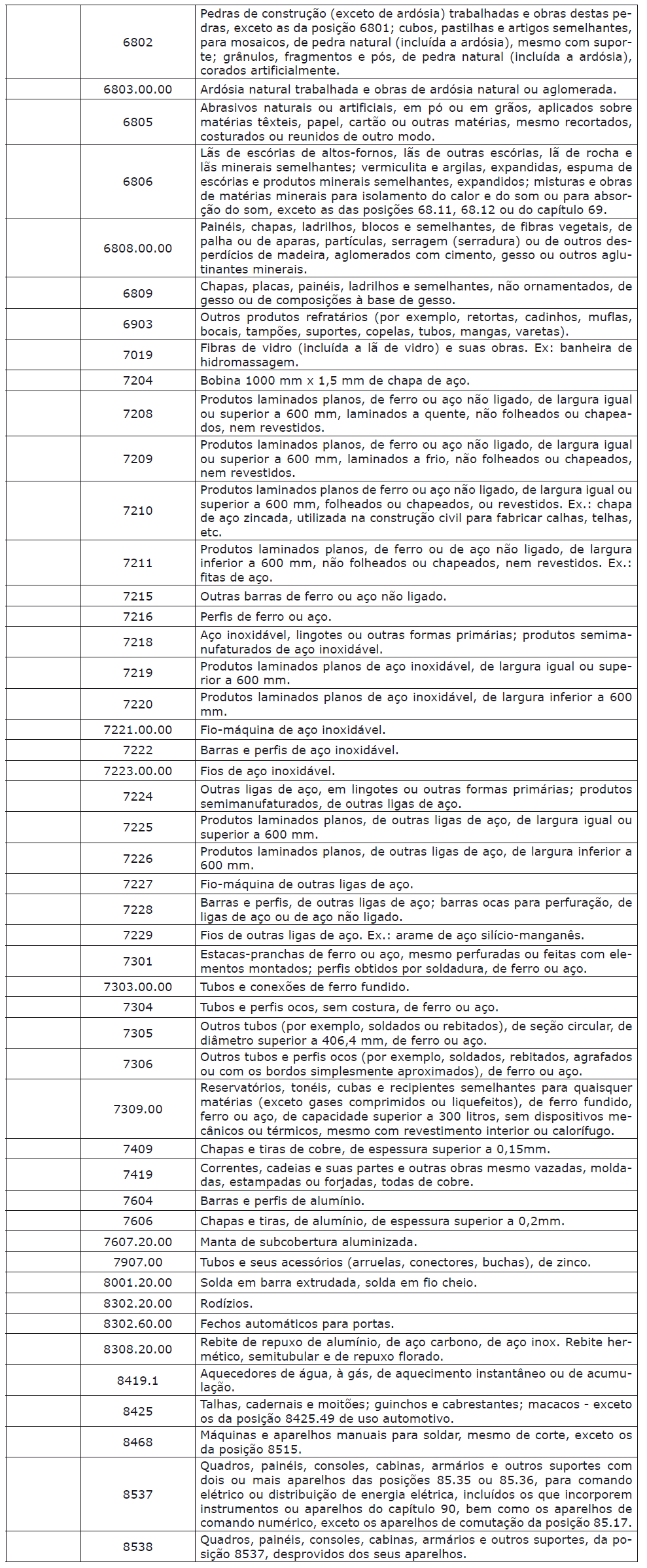

de 2015, possuírem em estoque as mercadorias constantes no Anexo III deste Decreto:

I - nas operações de saída das referidas mercadorias, realizadas a partir de 1º de janeiro de 2016, devem observar as regras de incidência do ICMS aplicáveis a essas operações e submetê-las à apuração e ao pagamento regular do imposto, segundo as regras a que estiver submetido o respectivo estabelecimento;

II - podem apropriar-se do crédito do imposto relativo à operação de que decorreu a entrada dos respectivos produtos, observado o disposto no art. 6º deste Decreto;

III - podem se apropriar, como crédito, do valor do imposto retido ou pago antecipadamente, relativamente às respectivas mercadorias, observado o disposto no art. 7º deste Decreto.

Parágrafo único. Nas operações a que se refere o inciso I do caput deste artigo, as notas fiscais devem ser emitidas, quando exigido na legislação, com o destaque do imposto devido.

Art. 6º A apropriação do crédito a que se refere o art. 5º, caput, II, deste Decreto é condicionada a que o estabelecimento:

I - registre as mercadorias existentes em estoque em 31 de dezembro de 2015, no livro Registro de Inventário ou, caso esteja obrigado à utilização da EFD, no Bloco H, observado, neste caso, o disposto no § 5º deste artigo;

II - elabore demonstrativo do valor a ser creditado.

§ 1º O demonstrativo a que se refere o inciso II do caput deste artigo deve conter:

I - a espécie e o valor das mercadorias em estoque, cuja operação de entrada enseja direito ao crédito, indicados na mesma sequência em que forem especificados no livro Registro de Inventário, desdobrados, sendo o caso, segundo a alíquota ou o percentual aplicável, nos termos do inciso II deste parágrafo;

II - a alíquota ou o percentual aplicado sobre o valor das mercadorias, para a determinação do valor do crédito;

III - o valor do crédito, resultante da aplicação da alíquota ou do percentual a que se refere o inciso II, sobre o valor previsto no inciso I, ambos deste parágrafo;

IV - o número e a data da nota fiscal, bem como o CNPJ do seu emitente, que serviu de base para a indicação do valor das mercadorias e da alíquota ou do percentual previsto no inciso II deste parágrafo;

V - o valor total a ser creditado.

§ 2º Na hipótese do inciso I do § 1º deste artigo, o valor das mercadorias em estoque não pode ser superior àquele que serviu de base de cálculo do imposto, na operação de que decorreu a sua entrada no estabelecimento.

§ 3º Na determinação do valor das mercadorias e da alíquota ou do percentual a ser utilizado, para efeito do disposto nos incisos I e II do § 1º deste artigo, havendo dificuldade ou impossibilidade de se identificarem as notas fiscais a que correspondem as respectivas mercadorias, devem-se considerar:

I - o critério de que as últimas mercadorias que entram no estabelecimento são as últimas que dele saem;

II - as notas fiscais na ordem das mais recentes para as mais antigas, respeitadas a quantidade e a espécie de mercadorias em cada nota fiscal.

§ 4º Para efeito de sua utilização, o valor do crédito deve ser:

I - escriturado, na EFD, no registro E110, campo 07(VL_AJ_CREDITOS), e no registro E111, no campo 02 (COD_AJ_APUR), devendo ser informados o código “MS029999” - Outros créditos para ajuste de apuração do ICMS e, no campo 03 (DESCR_COMPL_AJ), os dizeres “Encerramento do RST/Mercadoria em estoque em 31/12/2015/ICMS-Entrada”;

II – registrado no Campo “007 - Outros Créditos”, do livro Registro de Apuração do ICMS, precedido dos seguintes dizeres: “Encerramento do RST/Mercadoria em estoque em 31/12/2015/ICMS-Entrada”, no caso em que o contribuinte não esteja obrigado à utilização da EFD.

§ 5° Os estabelecimentos obrigados à utilização da EFD devem realizar os registros, a que se refere o inciso I do caput deste artigo, no bloco H, relativo à escrituração do mês de dezembro de 2015, indicando:

I - no registro H005, campo 02 (DT_INV), a data de 31/12/2015; no campo 03, o valor total dos produtos em estoque e, no campo 04 (MOT_INV), o código 04 – Na alteração de regime de pagamento – condição do contribuinte;

II - no registro H010, todas as informações nele exigidas, inclusive as referentes à quantidade e ao valor dos produtos em estoque em 31/12/2015;

§ 6º O demonstrativo elaborado nos termos deste artigo deve ser conservado, para apresentação ao Fisco, quando exigido, pelo prazo estabelecido no art. 105 do Regulamento do ICMS, aprovado pelo Decreto n° 9.203, de 18 de setembro de 1998.

Art. 7º A apropriação, como crédito, do valor a que se refere o art. 5º, caput, inciso III, deste Decreto é condicionada à autorização prévia do Superintendente de Administração Tributária, deferida à vista de pedido do estabelecimento e do atendimento do disposto no art. 128, caput, incisos I, III, VI e VII e § 1º, da Lei n° 2.315, de 25 de outubro de 2001.

§ 1º O pedido a que se refere o caput deste artigo deve ser instruído com demonstrativo contendo:

I - os dados a que se referem os §§ 1º a 5º do art. 6º deste Decreto;

II - o valor do imposto retido ou pago antecipadamente, relativamente a cada operação, na proporção das mercadorias em estoque.

§ 2º Para efeito de sua utilização, o valor a que se refere o art. 5º, caput, III, deste Decreto deve ser:

I - escriturado, na EFD, no registro E110, campo 07(VL_AJ_CREDITOS), e no registro E111, no campo 02 (COD_AJ_APUR), devendo ser informados o código “MS029999” – Outros créditos para ajuste de apuração do ICMS e, no campo 03 (DESCR_COMPL_AJ), os dizeres “Encerramento do RST/Mercadoria em estoque em 31/12/2015/ICMSEntrada”;

II - registrado no Campo “007 - Outros Créditos”, do livro Registro de Apuração do ICMS, precedido dos seguintes dizeres: “Encerramento do RST/Mercadoria em estoque em 31/12/2015/ICMS-Retido e ou Pago”, no caso em que o contribuinte não esteja obrigado à utilização da EFD.

Art. 8° O Anexo III - Da Substituição Tributária, ao Regulamento do ICMS, aprovado pelo Decreto nº 9.203, de 18 de setembro de 1998, passa a vigorar com as seguintes alterações e acréscimos:

“Art. 1º ...................................

................................................

§ 2º ........................................:

I - ..........................................:

................................................

c) aos acessórios colocados pelo revendedor dos veículos automotores terrestres novos e veículos de duas e três rodas motorizados novos, devendo o ICMS incidente sobre os referidos acessórios ser pago pelo revendedor;

d) às remessas de pneumáticos, veículos automotores terrestres novos e veículos de duas e três rodas motorizados novos, nos casos em que eles devam retornar ao estabelecimento remetente;

II - abrange os acessórios colocados pelo sujeito passivo por substituição nos veículos automotores terrestres novos e nos veículos de duas e três rodas motorizados novos.

.......................................” (NR)

“Art. 14. ...................................

................................................

§ 1º-A No caso em que a responsabilidade couber ao optante pelo Simples Nacional, o prazo para o pagamento do imposto devido pelo regime de substituição tributária é:

I - até o quinto dia útil do segundo mês subsequente àquele em que ocorrer o fato gerador da obrigação tributária, observado o disposto no inciso II deste parágrafo;

II - o previsto para os contribuintes não optantes do Simples Nacional, observadas as mesmas condições, nos casos em que:

a) estiver impedido de recolher o ICMS no Simples Nacional, nos termos do art. 12 da Resolução CGSN n° 122, de 27 de agosto de 2015;

b) encontrar-se, nos termos da legislação estadual, em situação irregular.

......................................” (NR)

“Art. 26. ................................:

...............................................

§ 1º Na hipótese do disposto no inciso I deste artigo, o regime de substituição tributária abrange os acessórios colocados nos veículos automotores terrestres novos e nos veículos de duas e três rodas motorizados novos, pelo sujeito passivo por substituição.

.......................................” (NR)

Art. 9° Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1° de janeiro de 2016, ressalvado o disposto nos §§ 1° e 2° do art. 1° e no art. 2° deste Decreto.

Art. 10. Revogam-se os Decretos n° 10.100, de 30 de outubro de 2000; n° 10.178, de 20 de dezembro de 2000; n° 12.340, de 11 de junho de 2007 e n° 12.975, de 26 de abril de 2010.

REINALDO AZAMBUJA SILVA

Governador do Estado

MARCIO CAMPOS MONTEIRO

Secretário de Estado de Fazenda

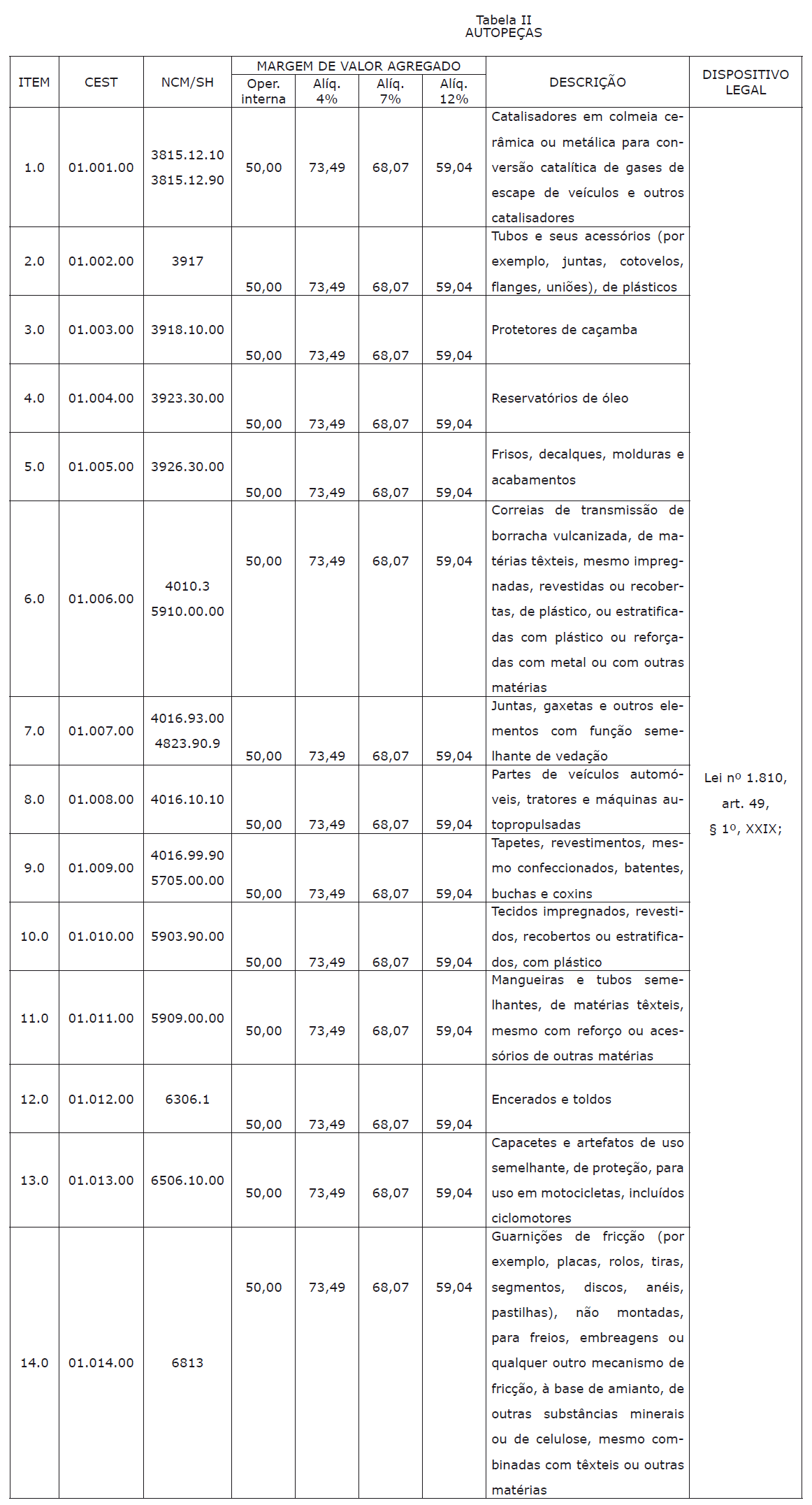

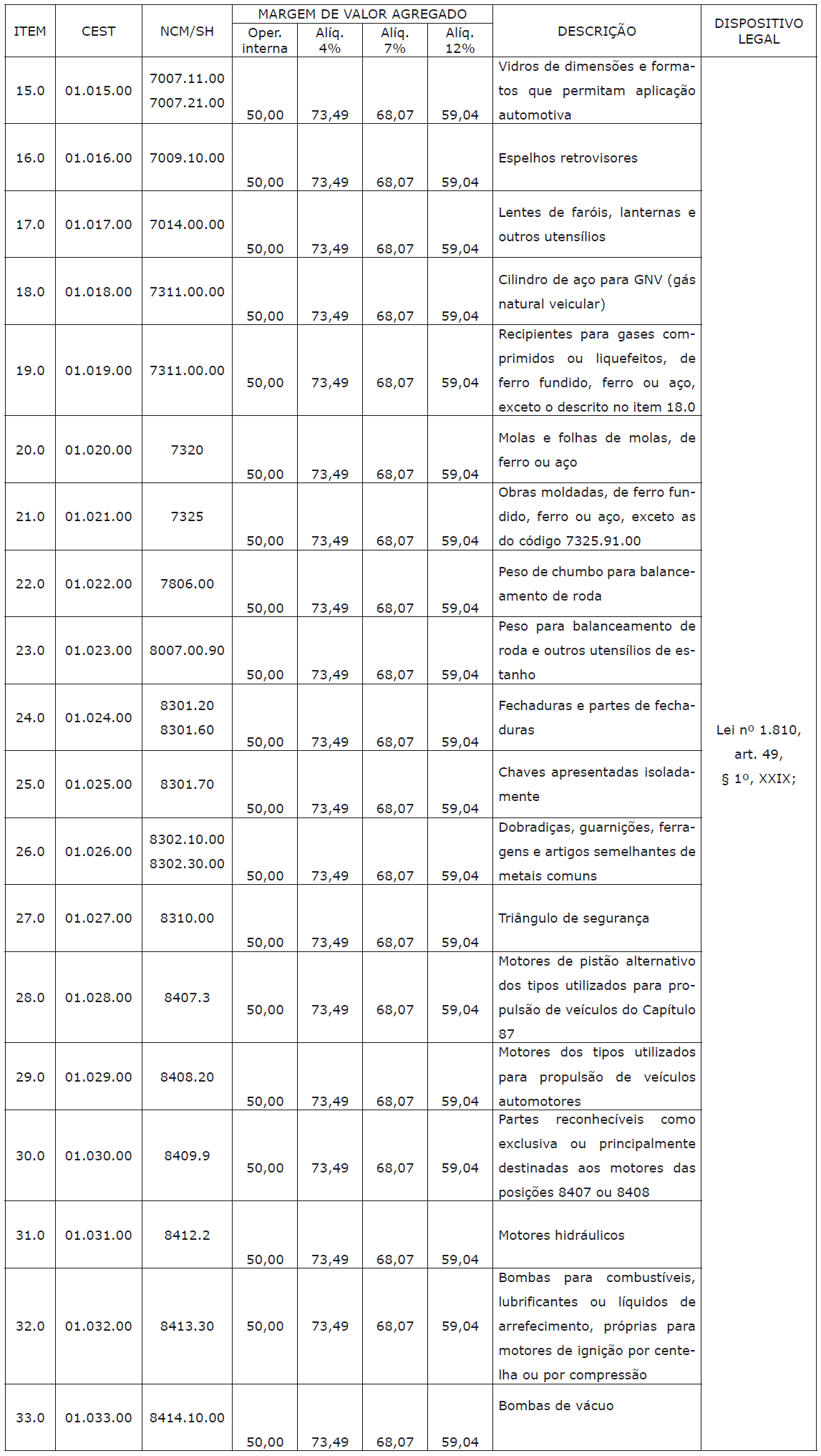

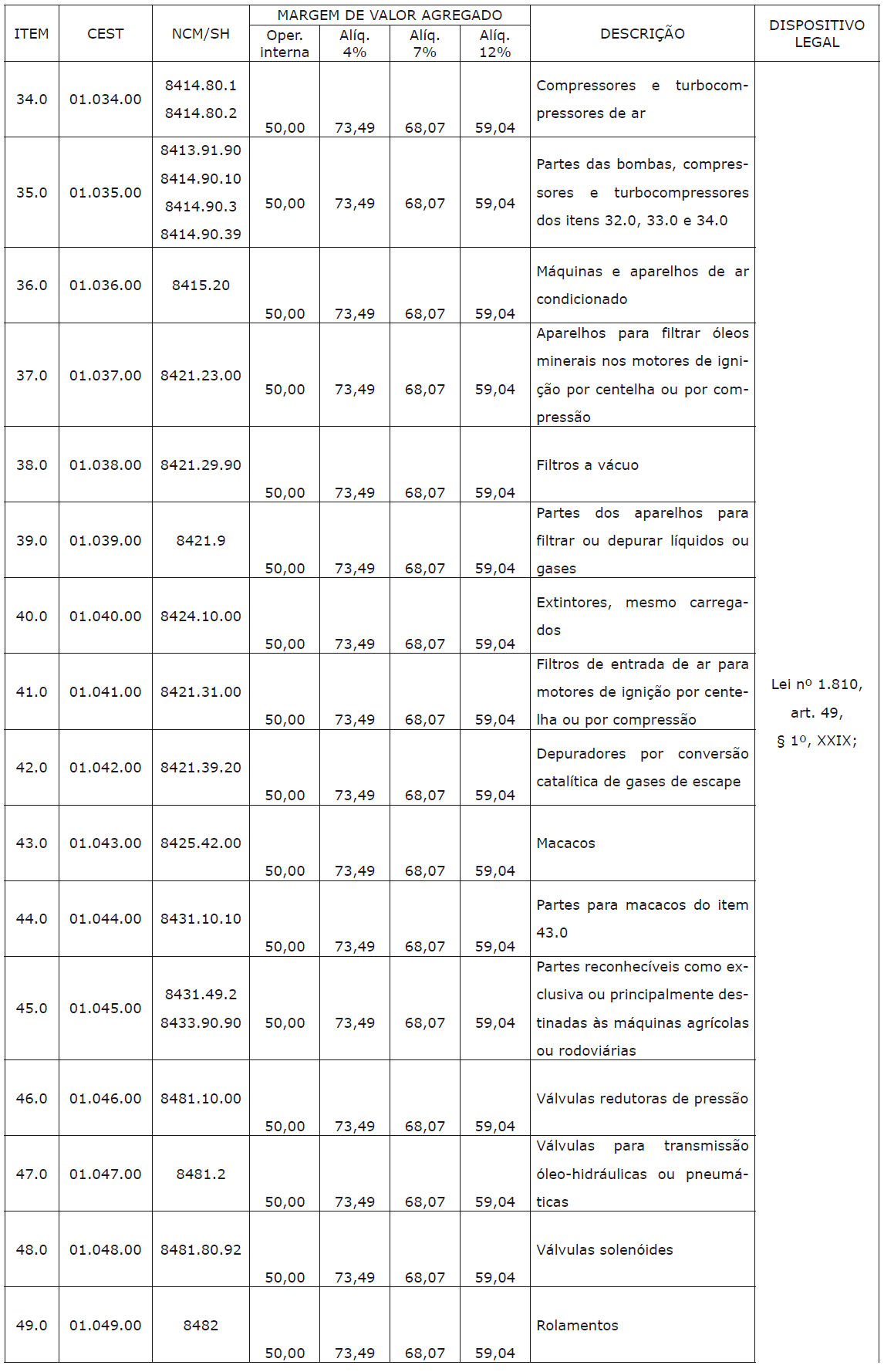

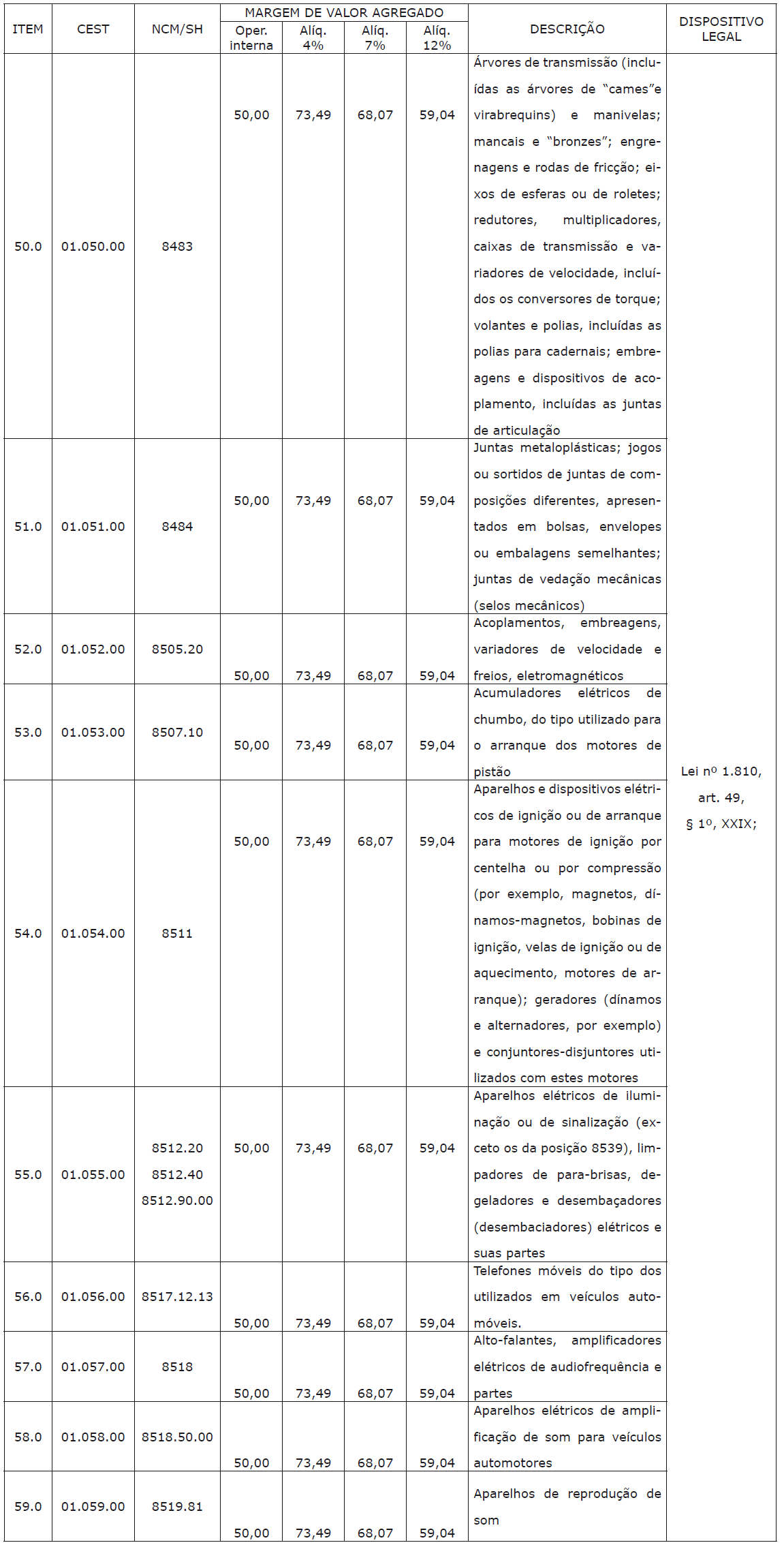

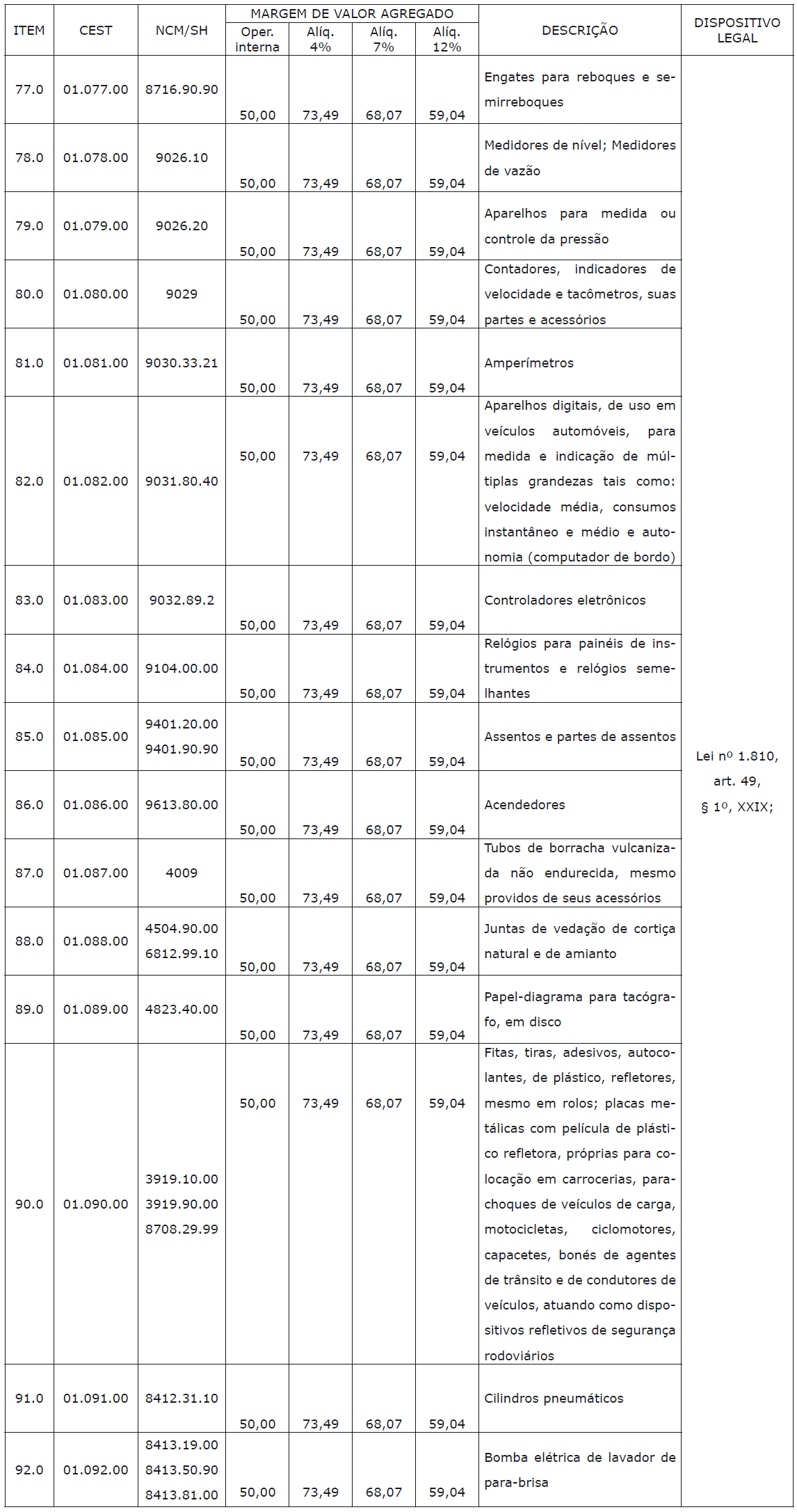

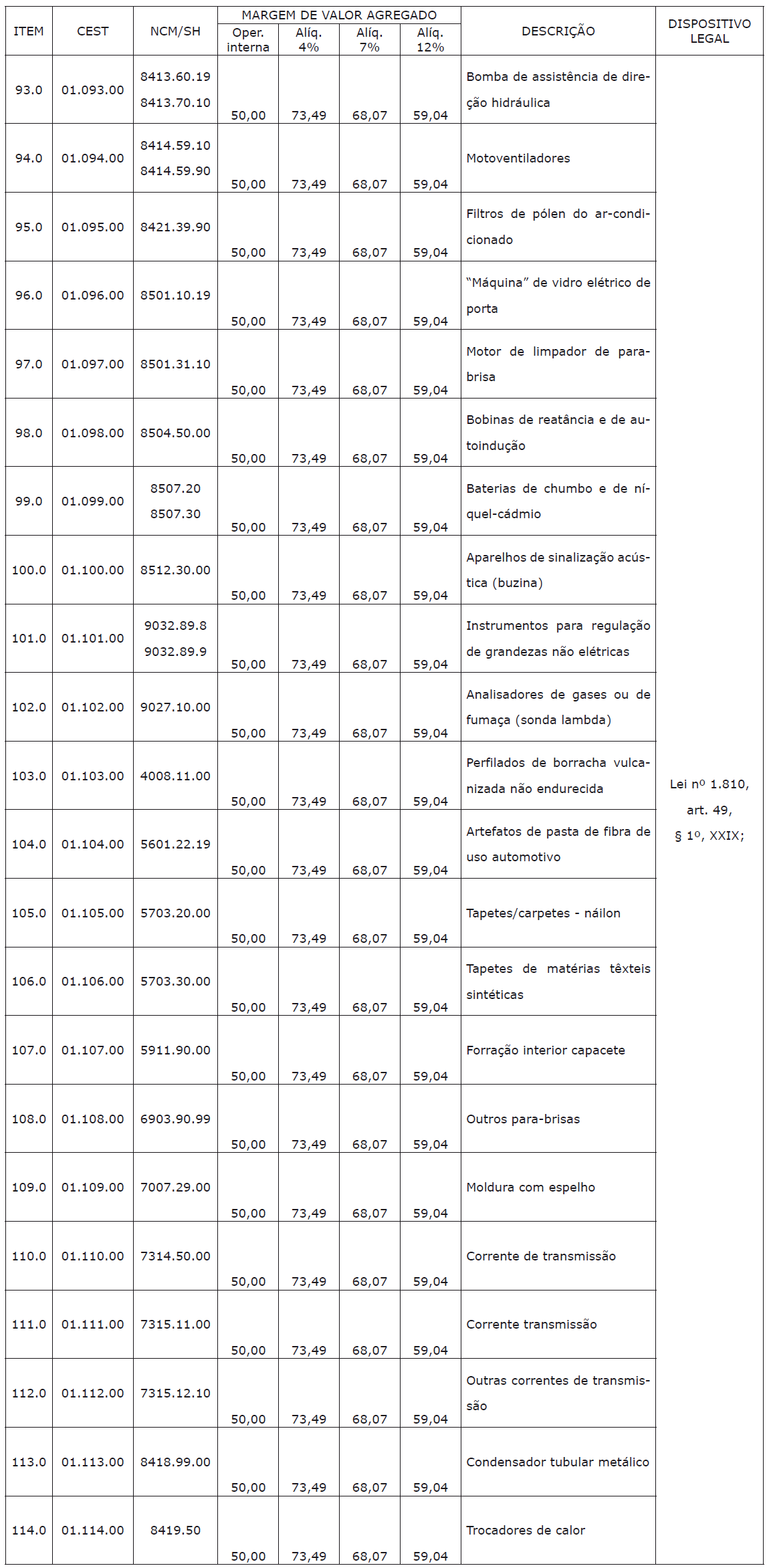

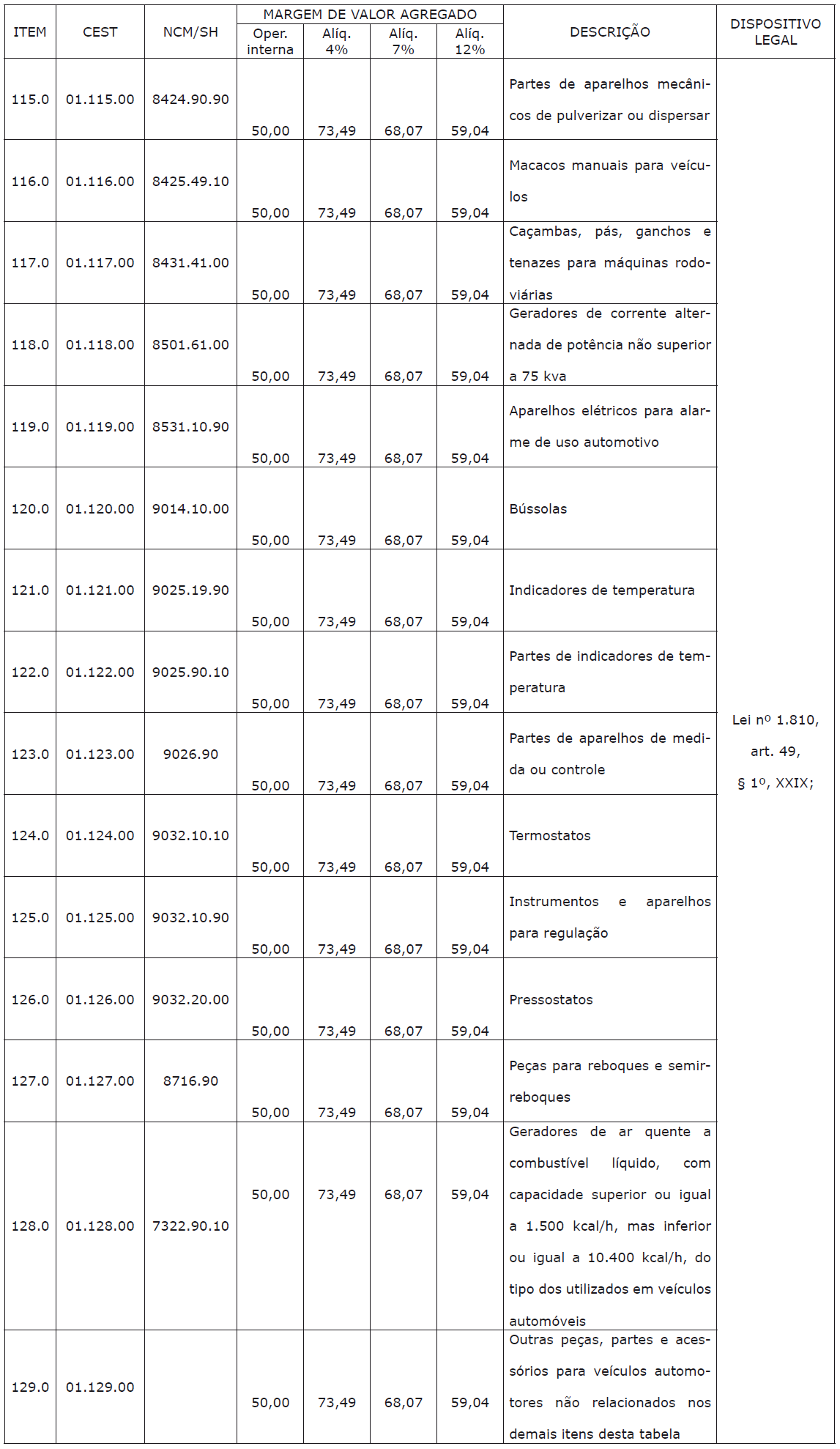

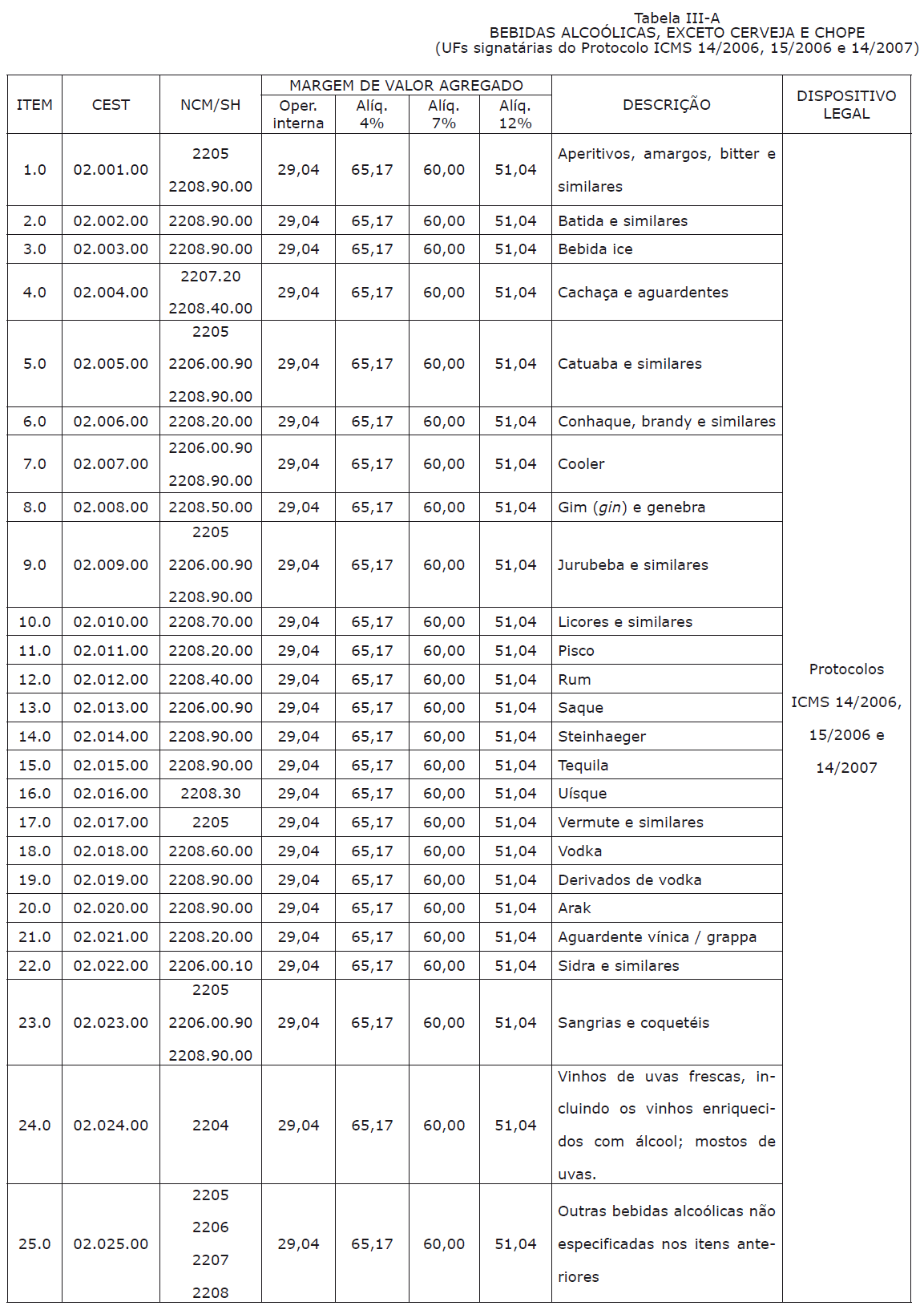

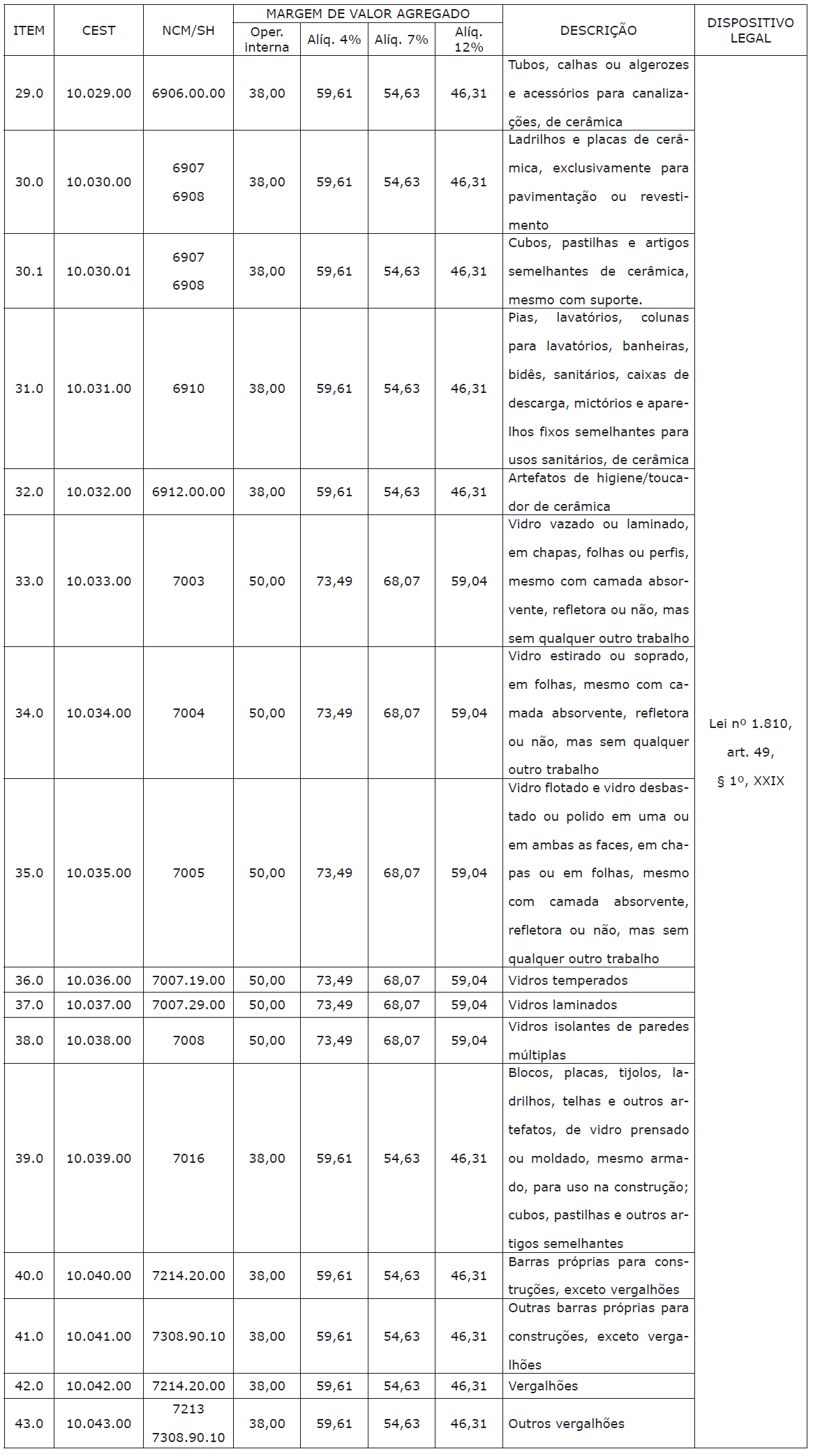

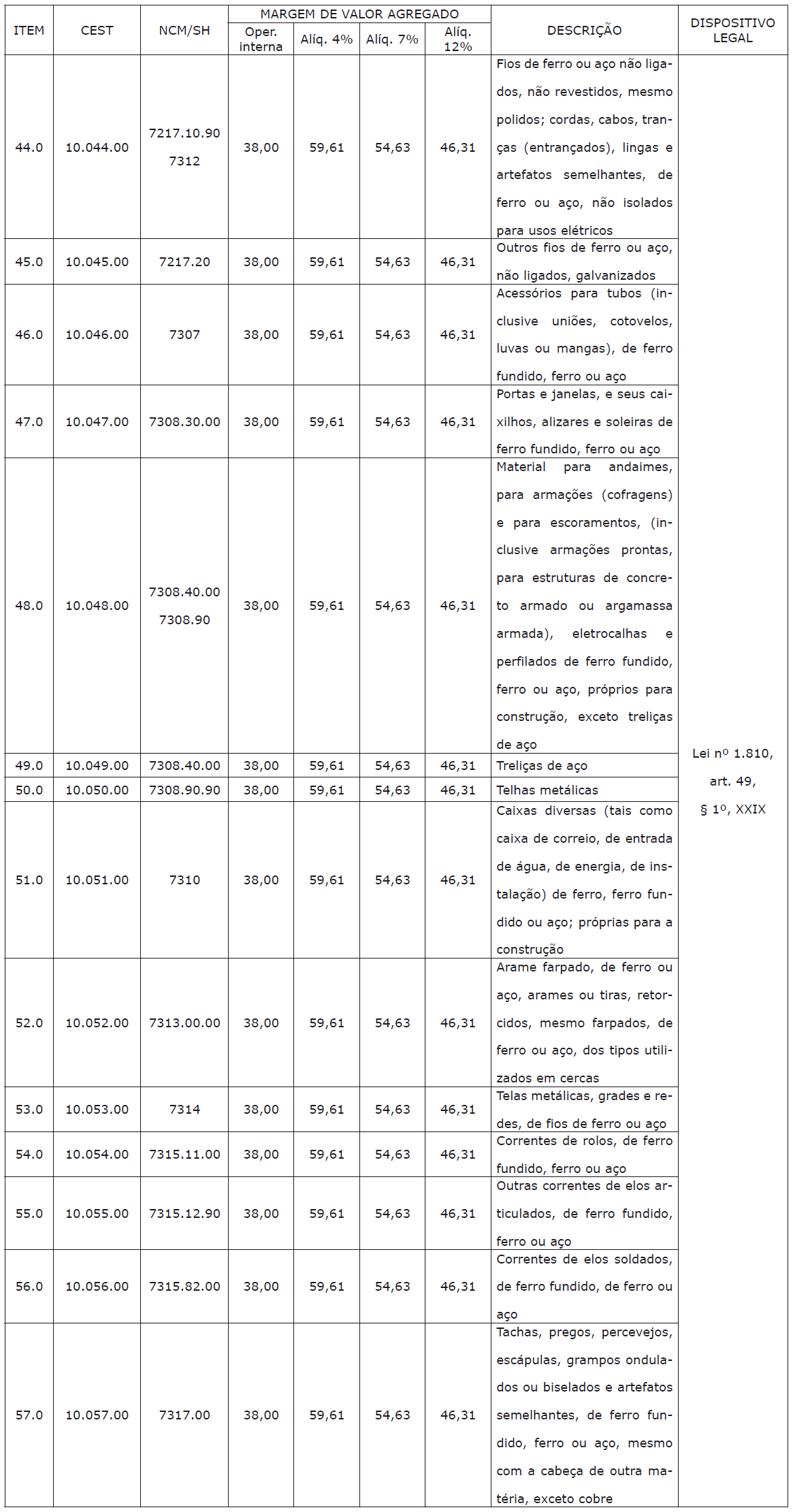

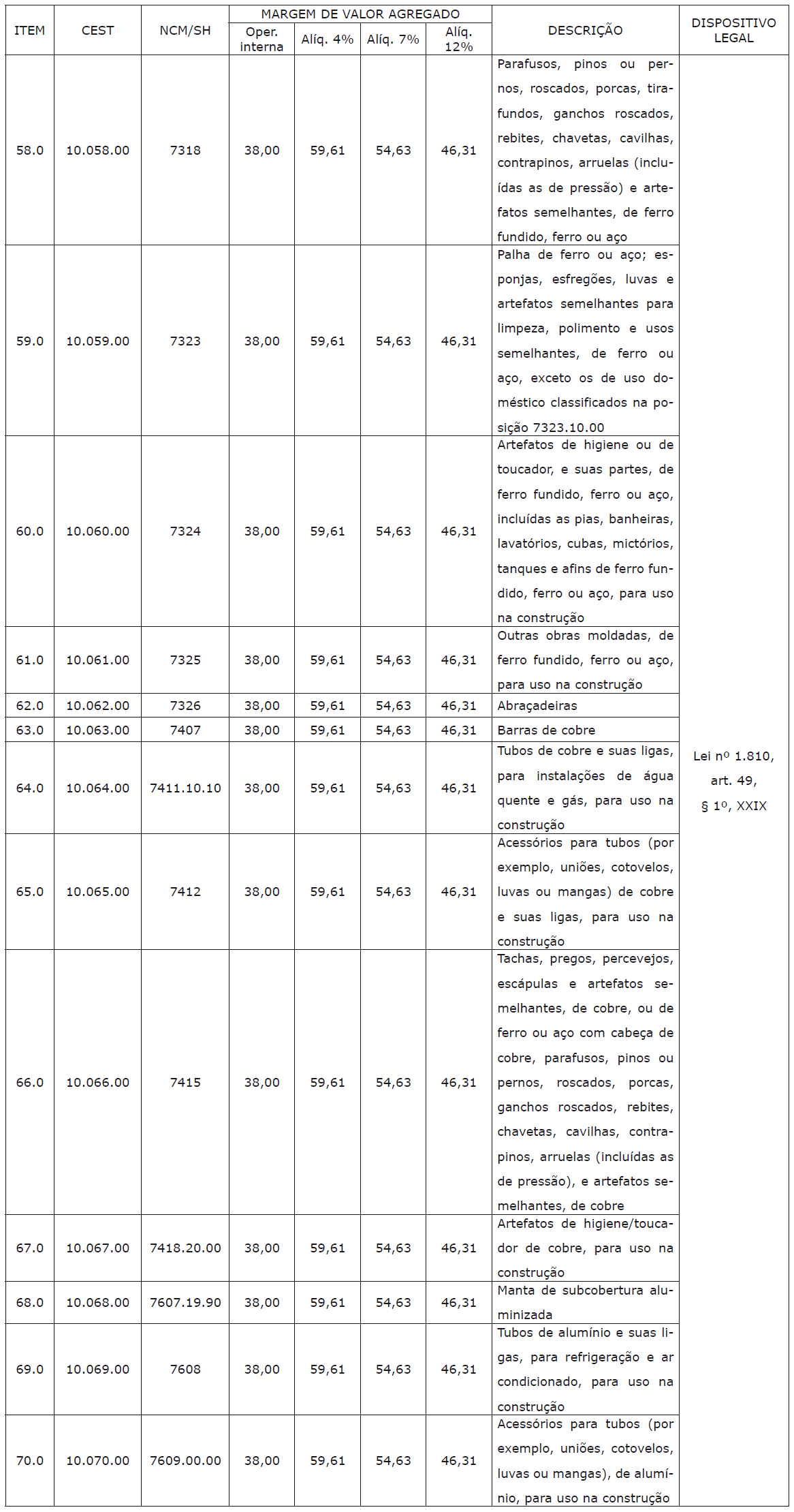

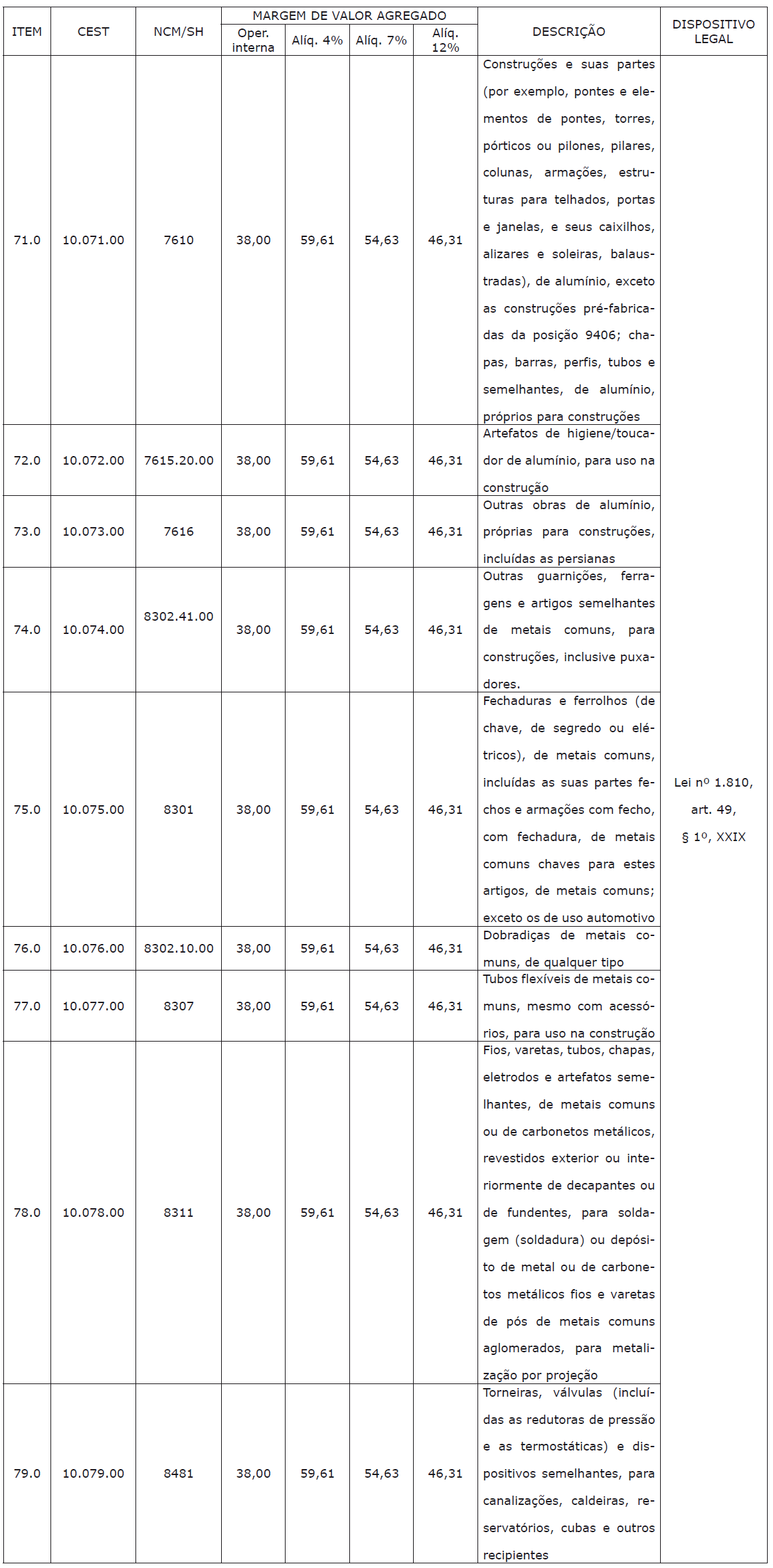

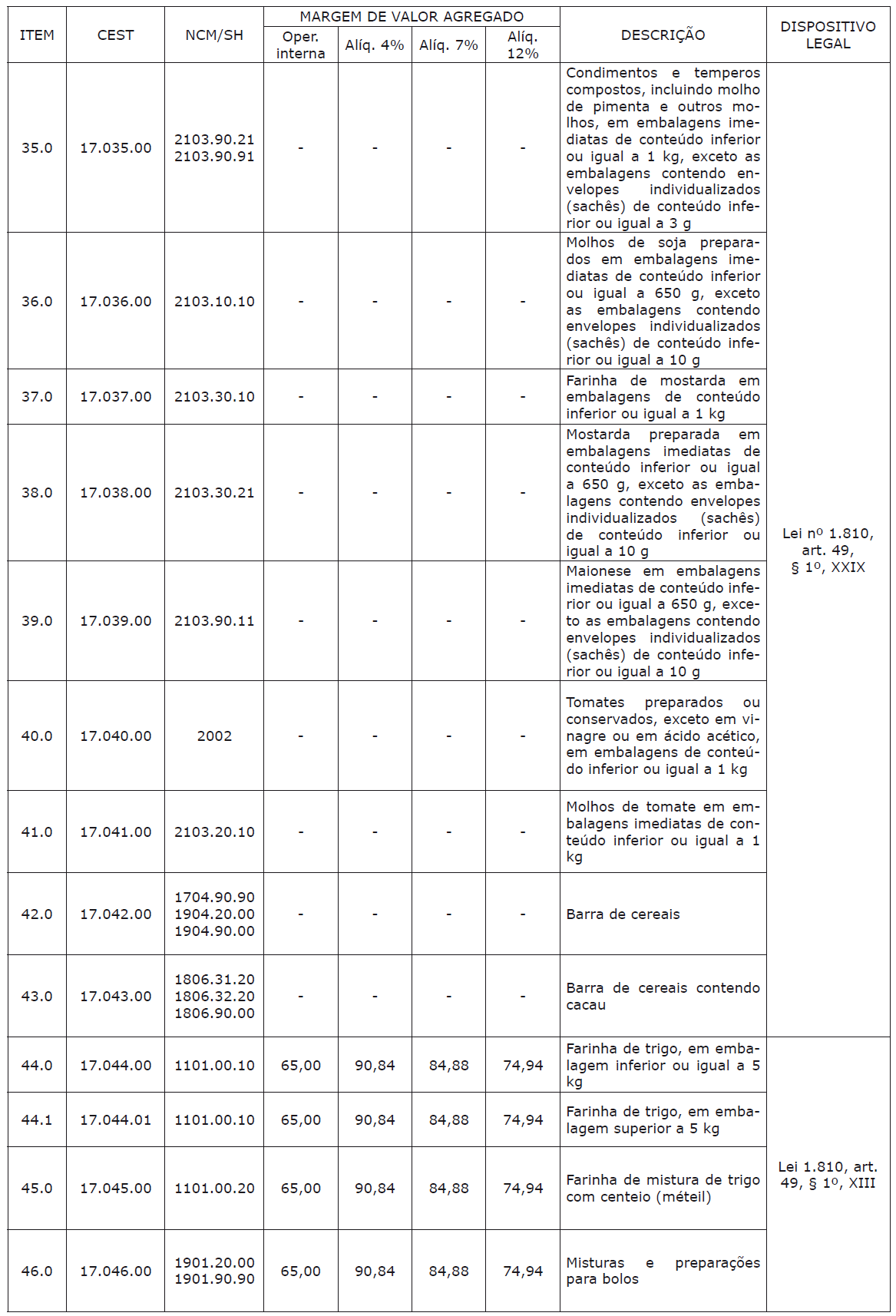

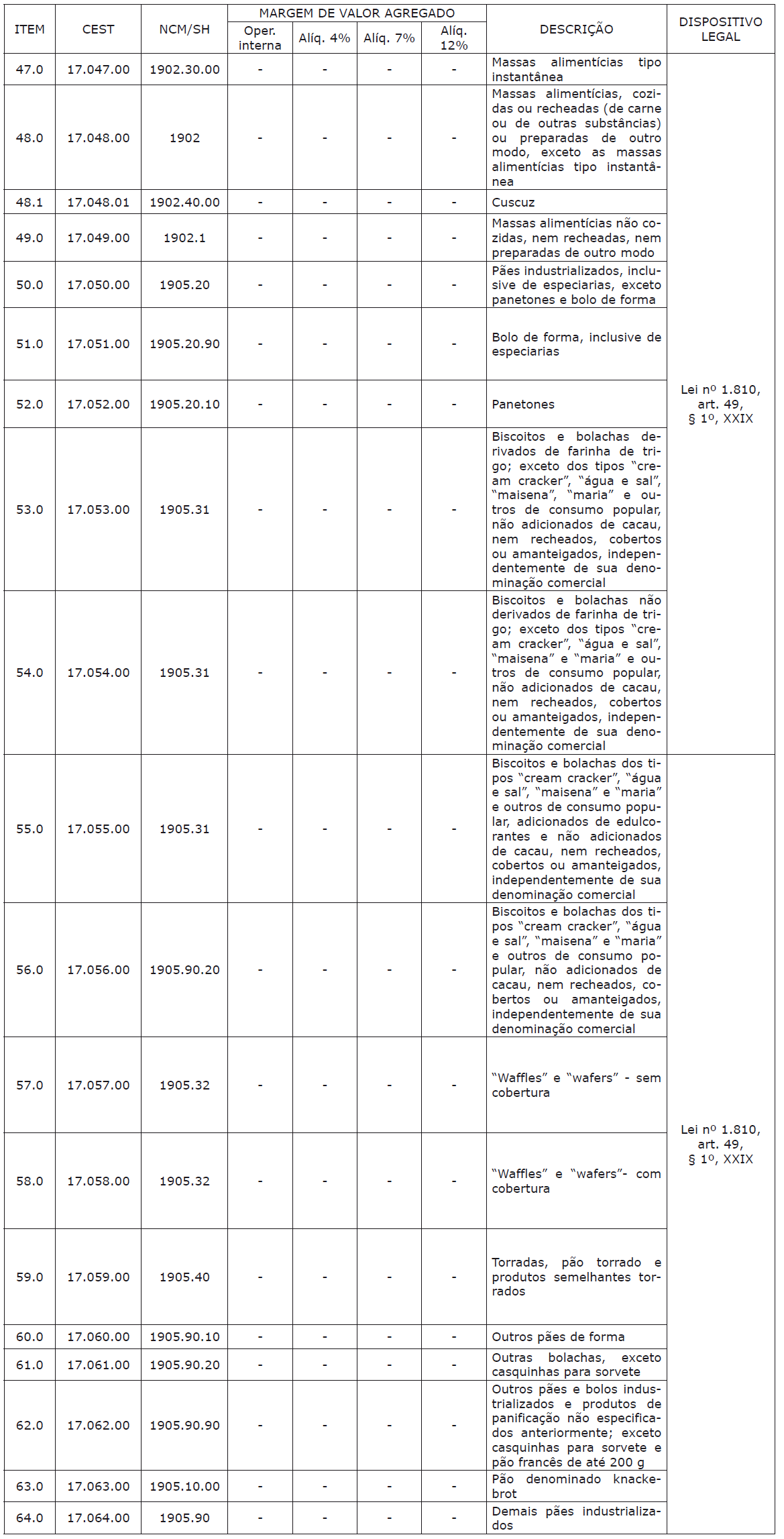

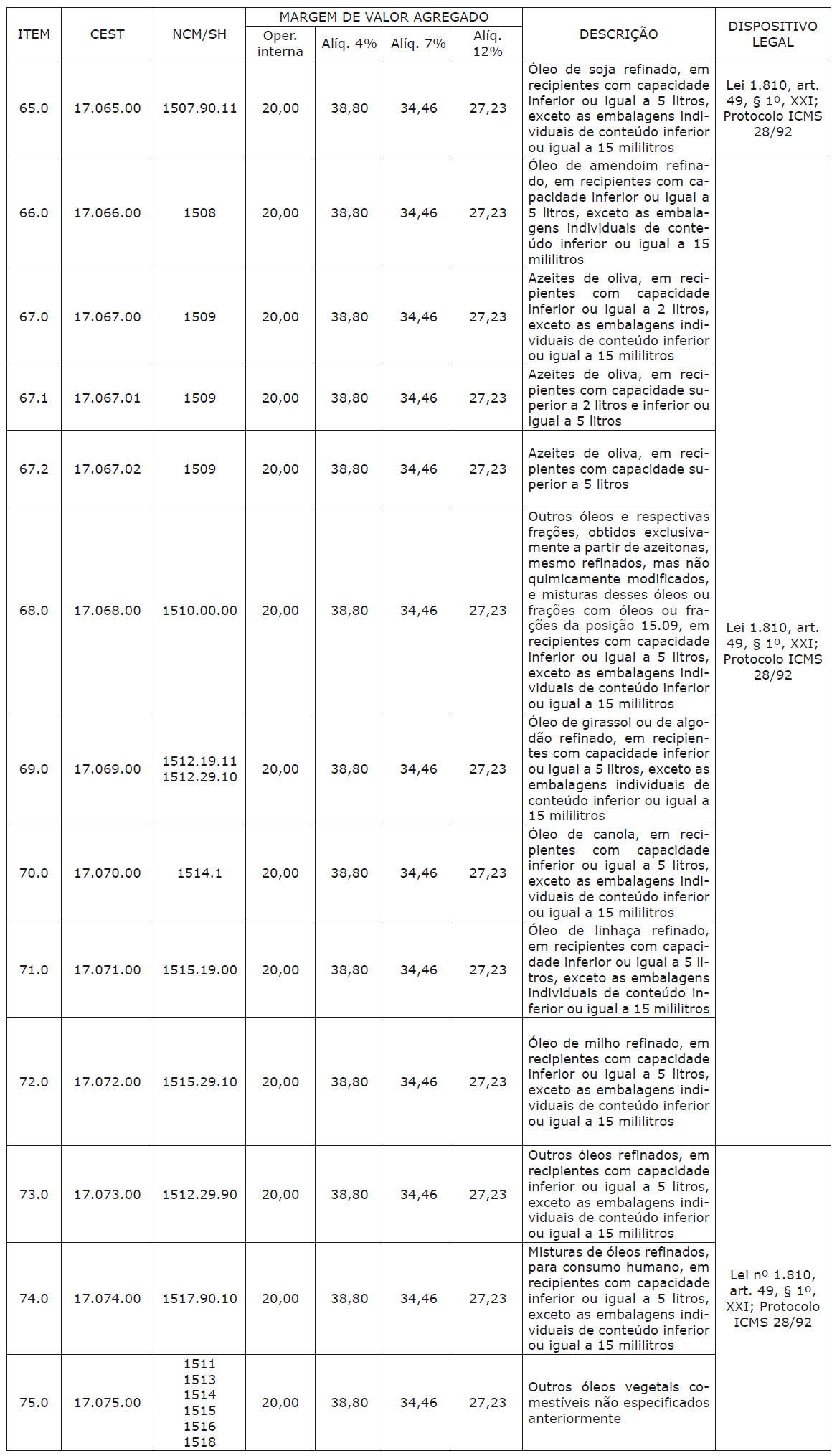

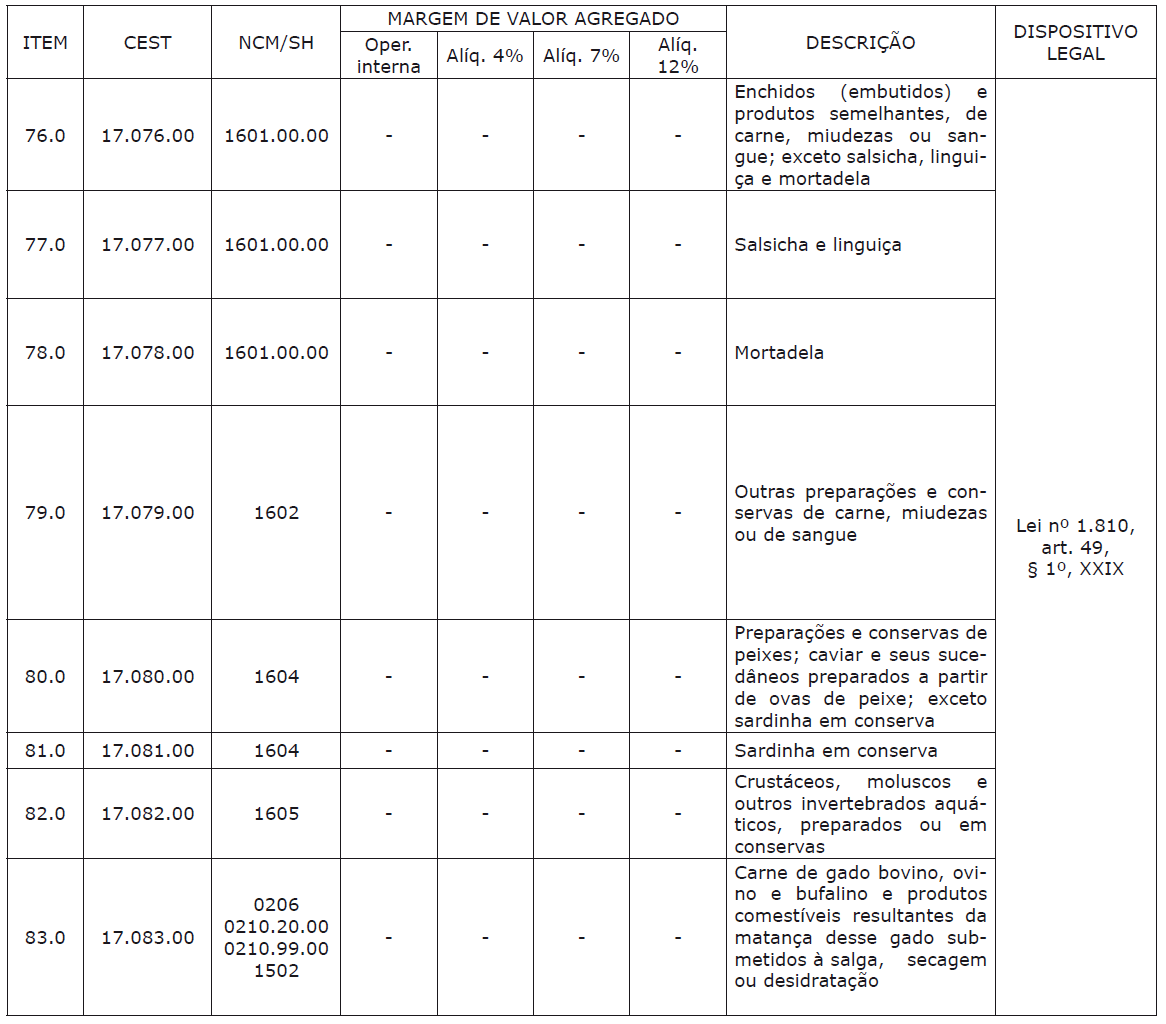

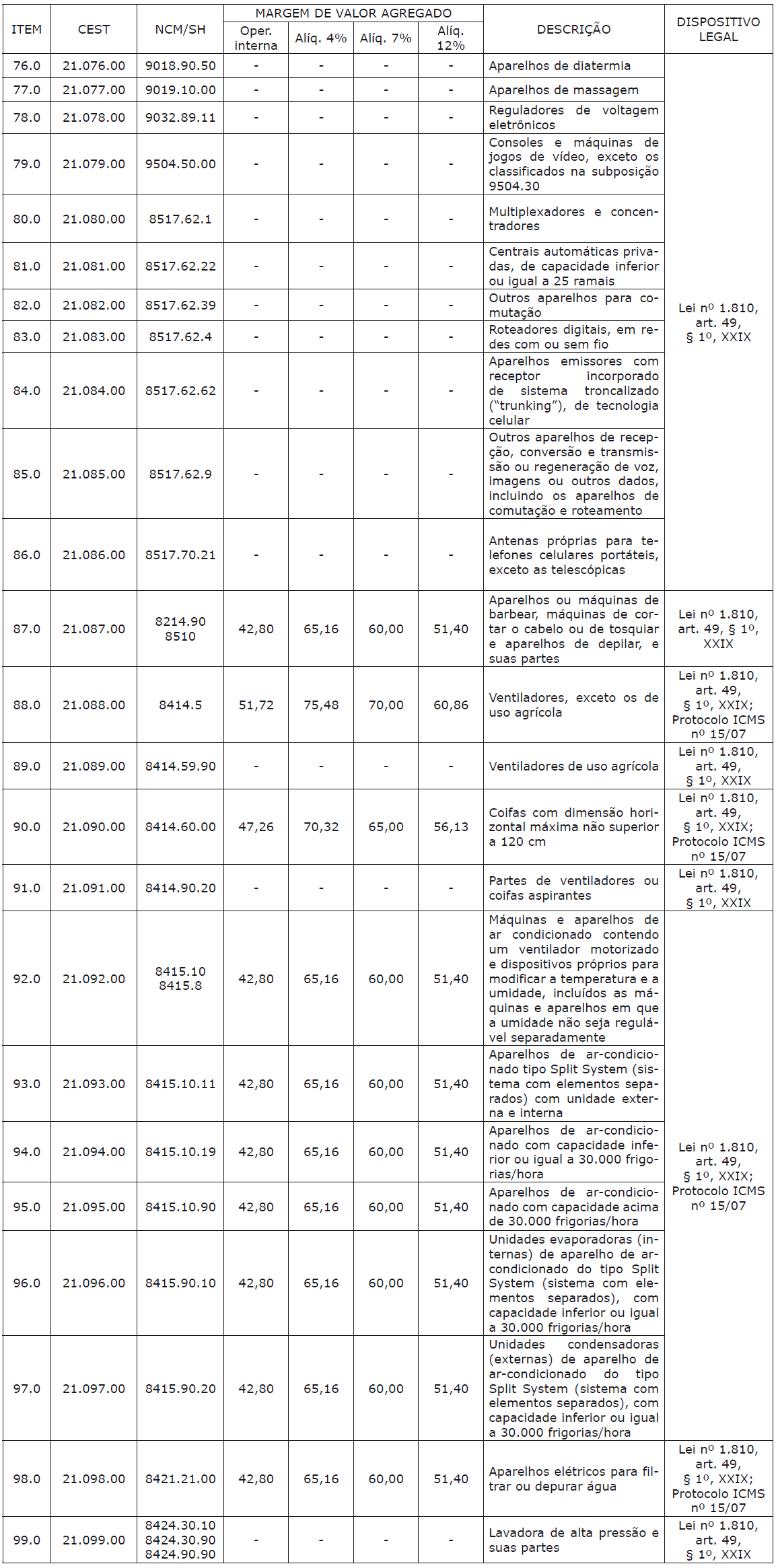

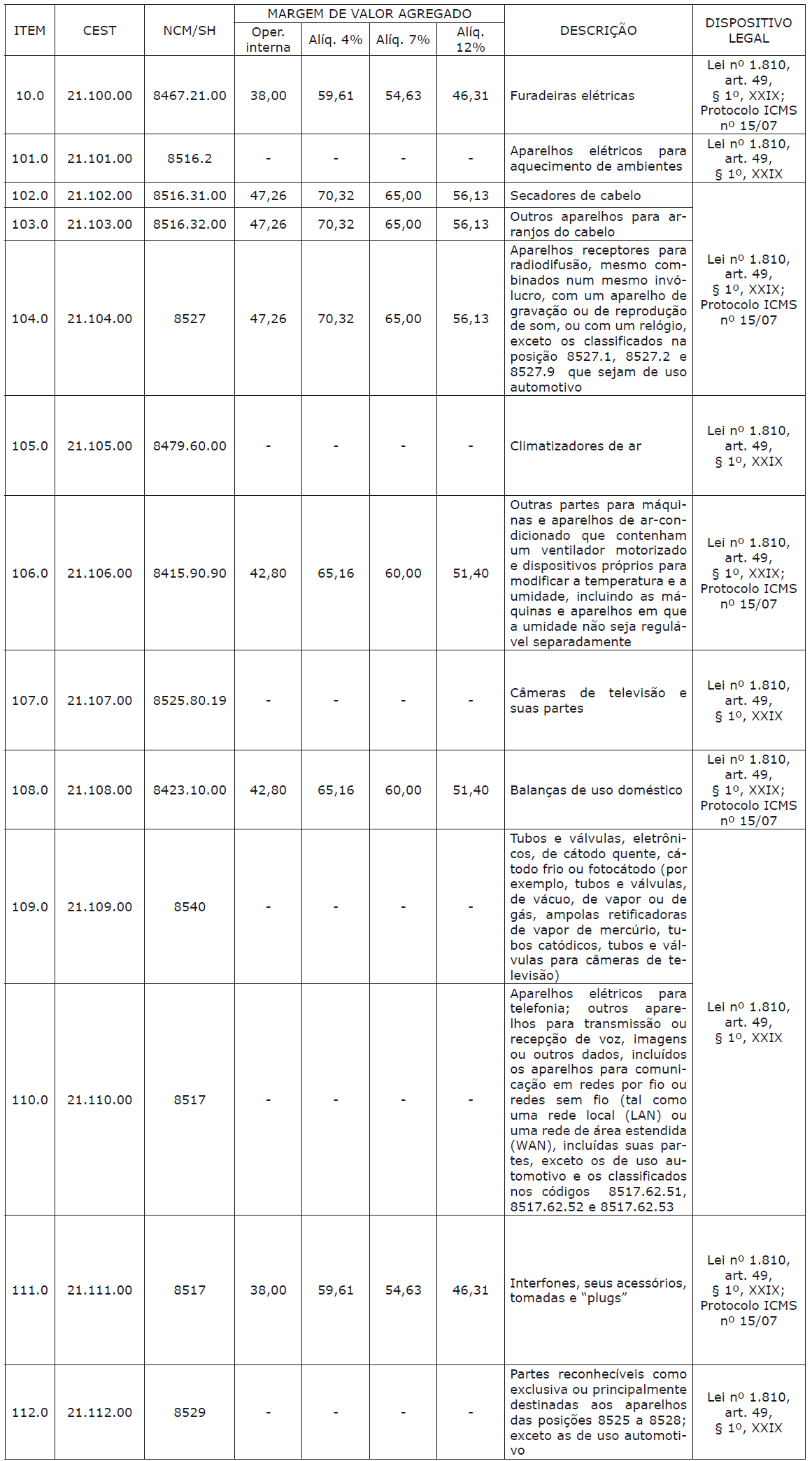

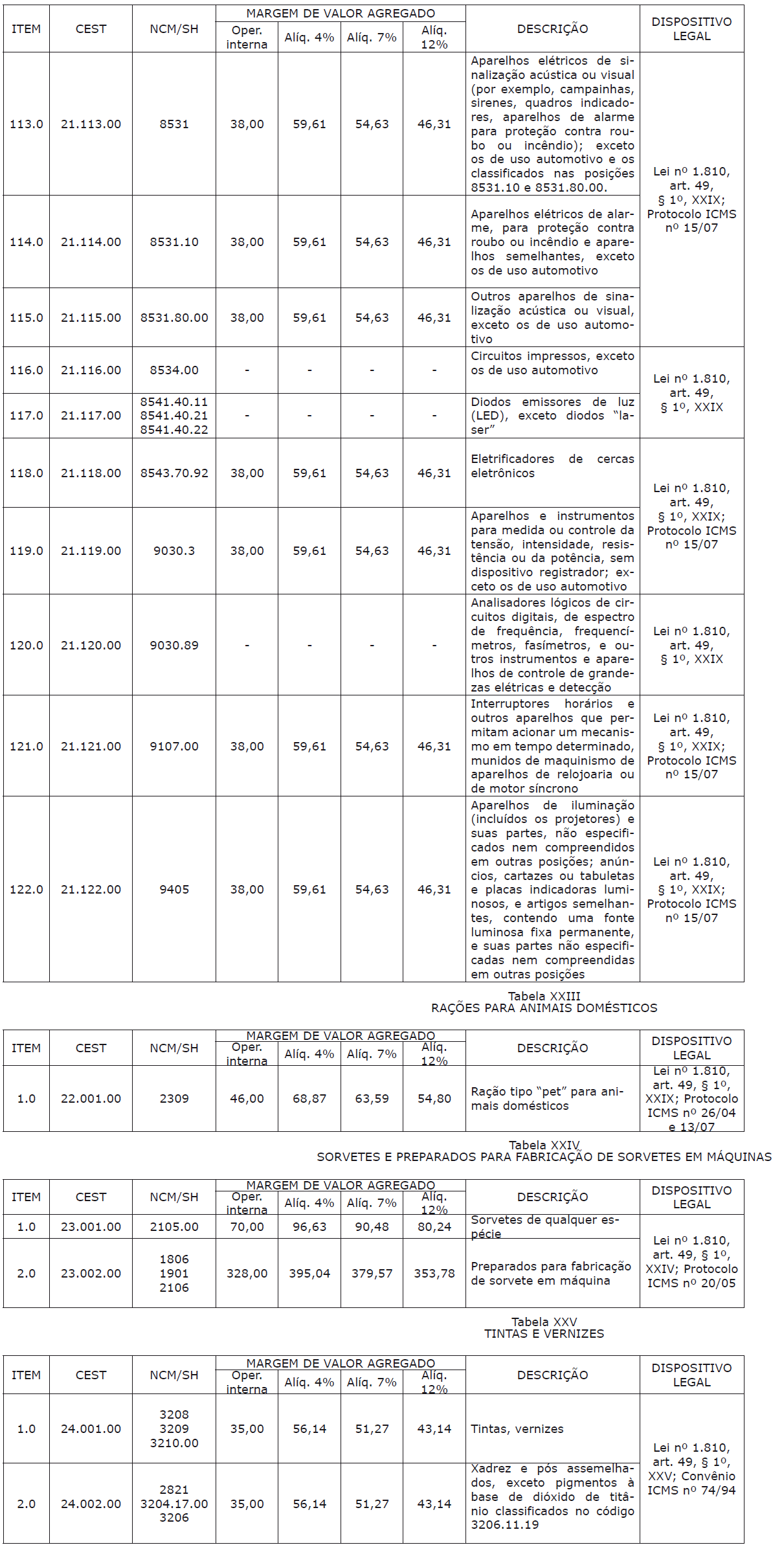

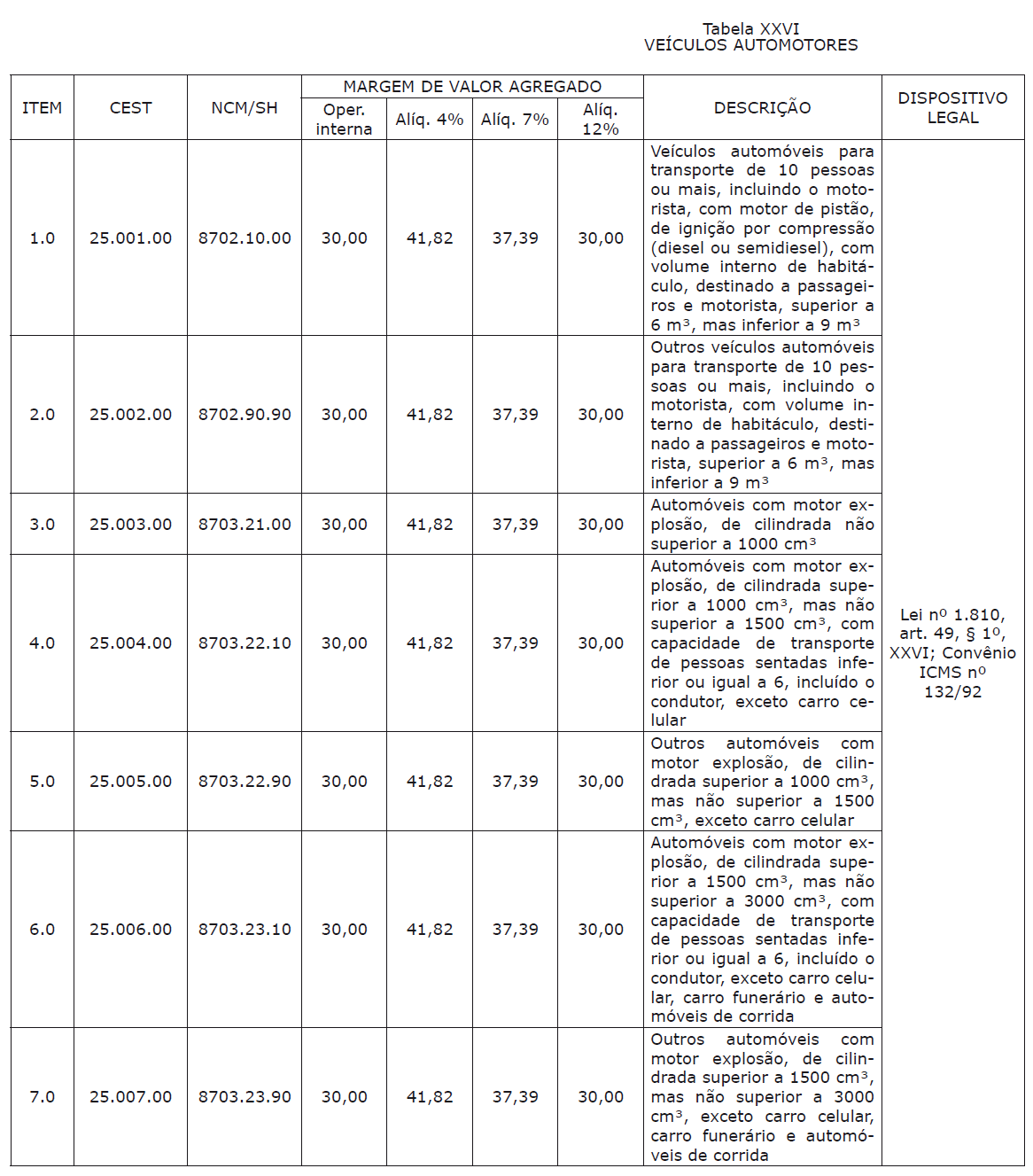

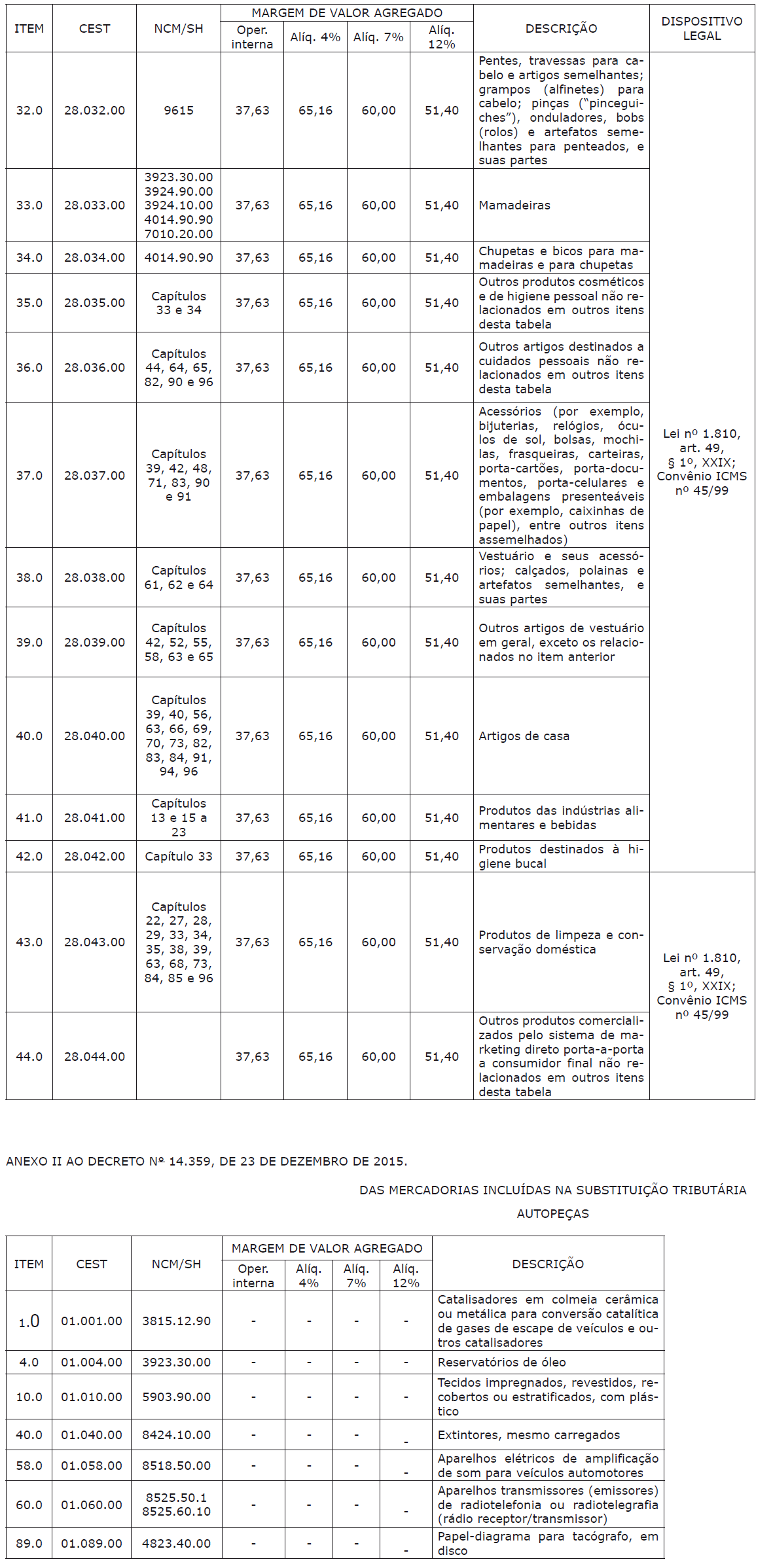

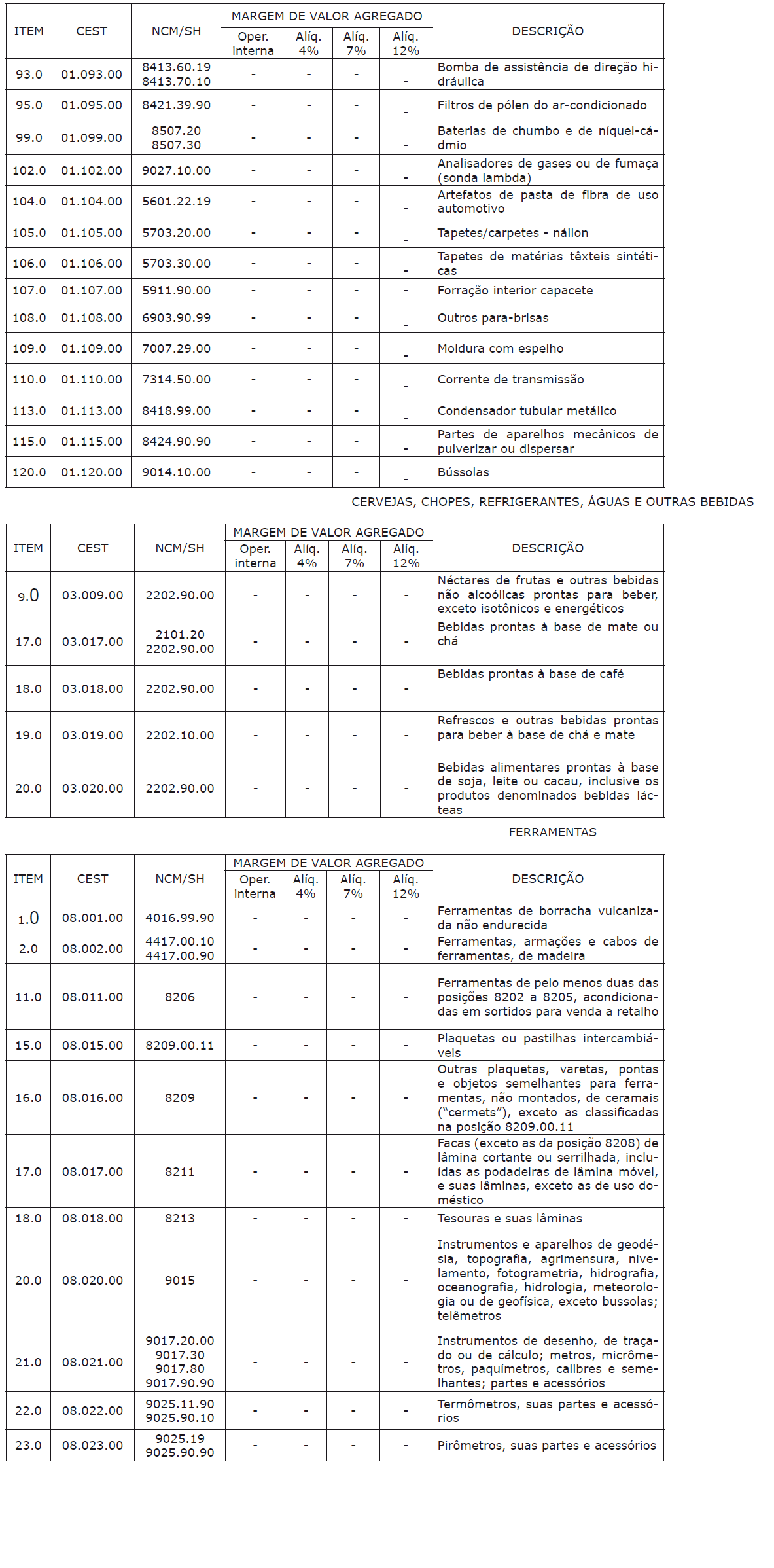

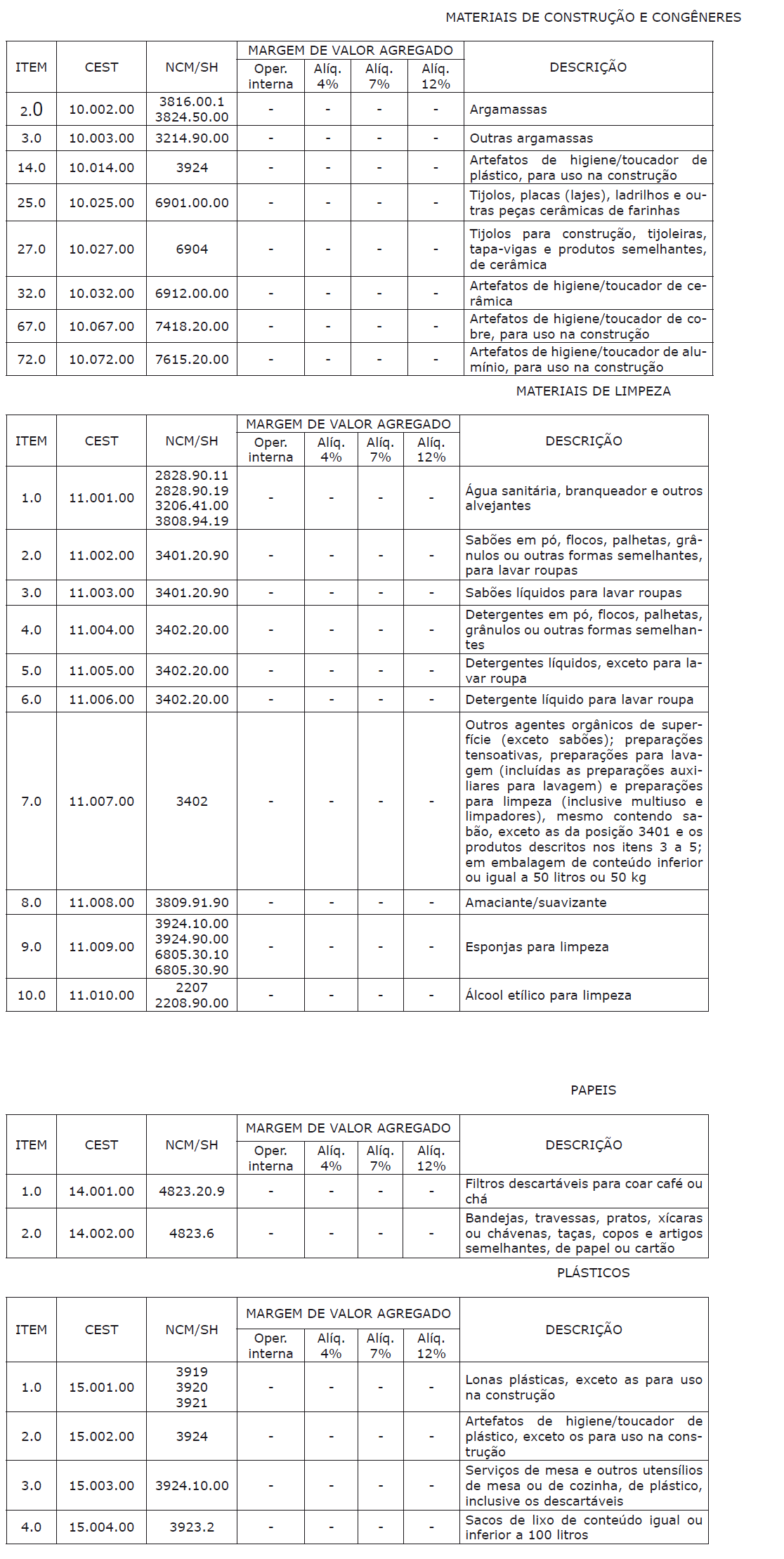

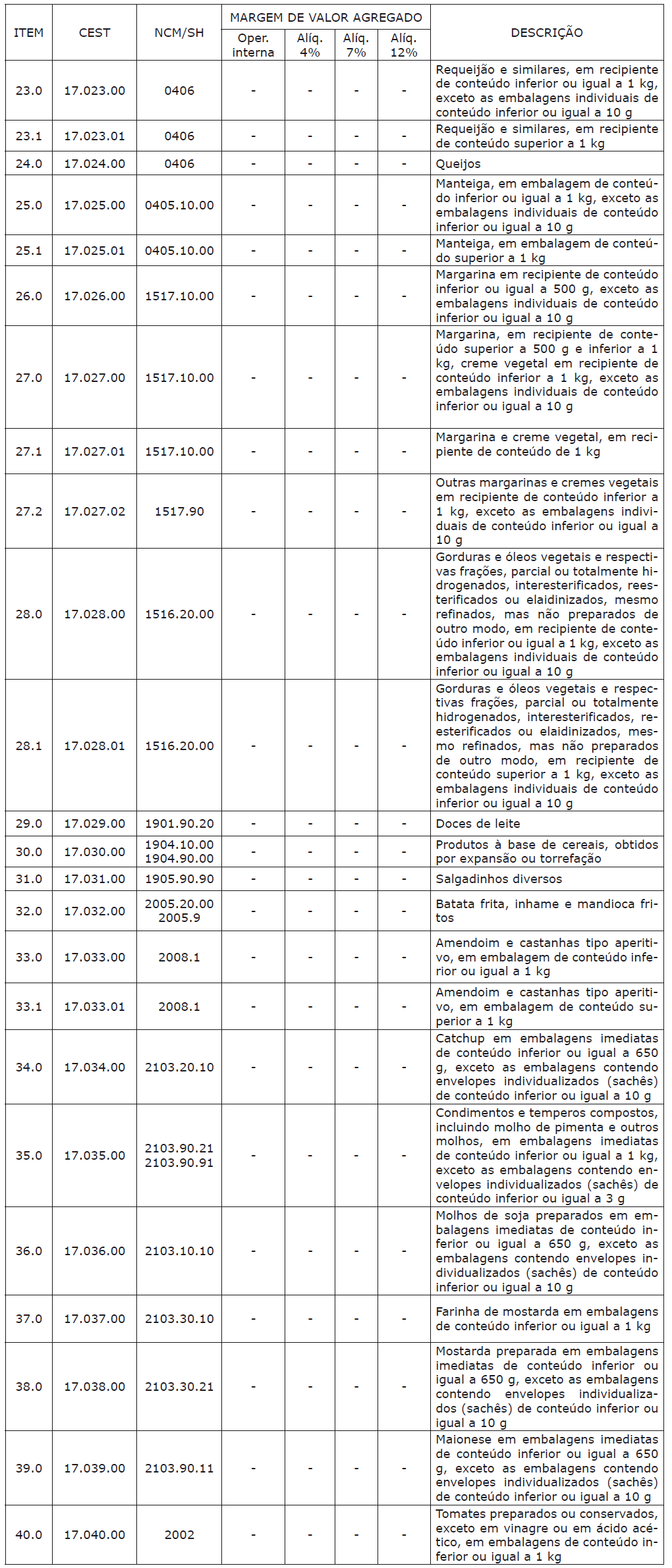

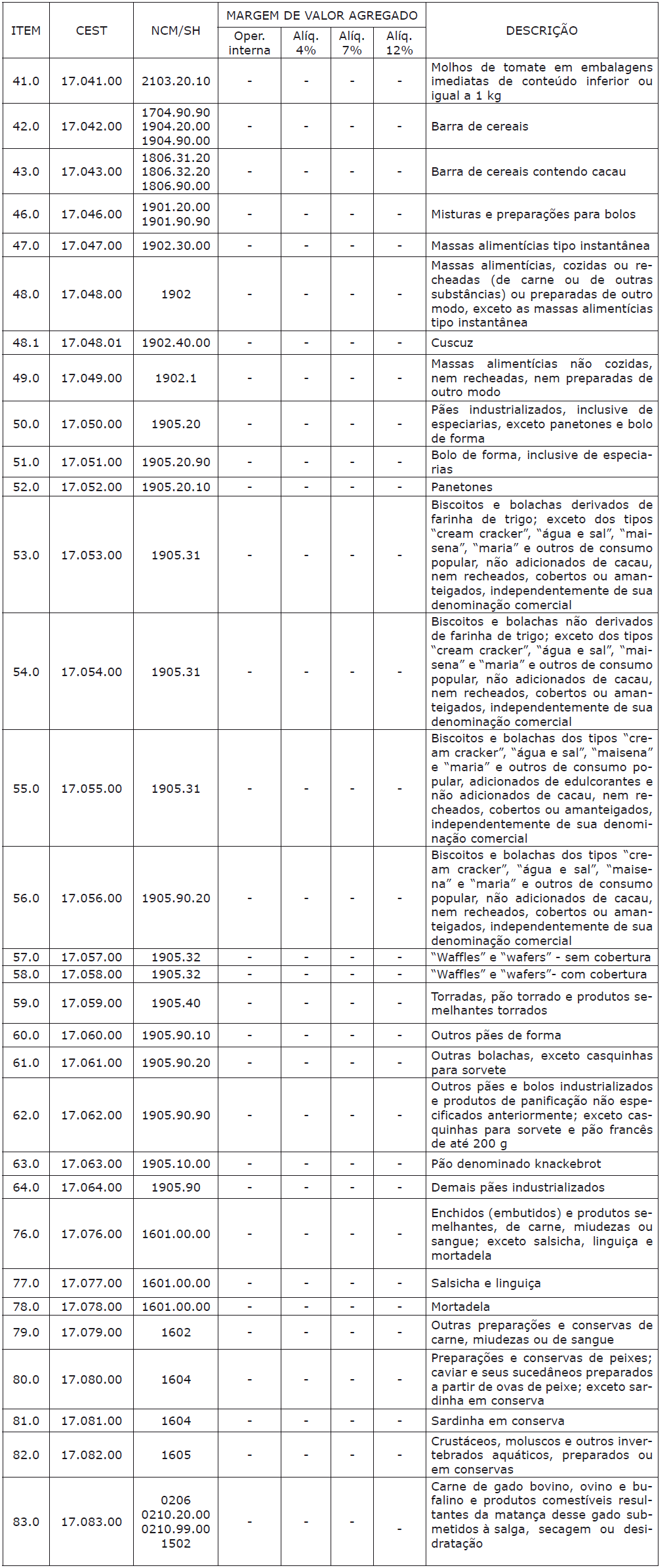

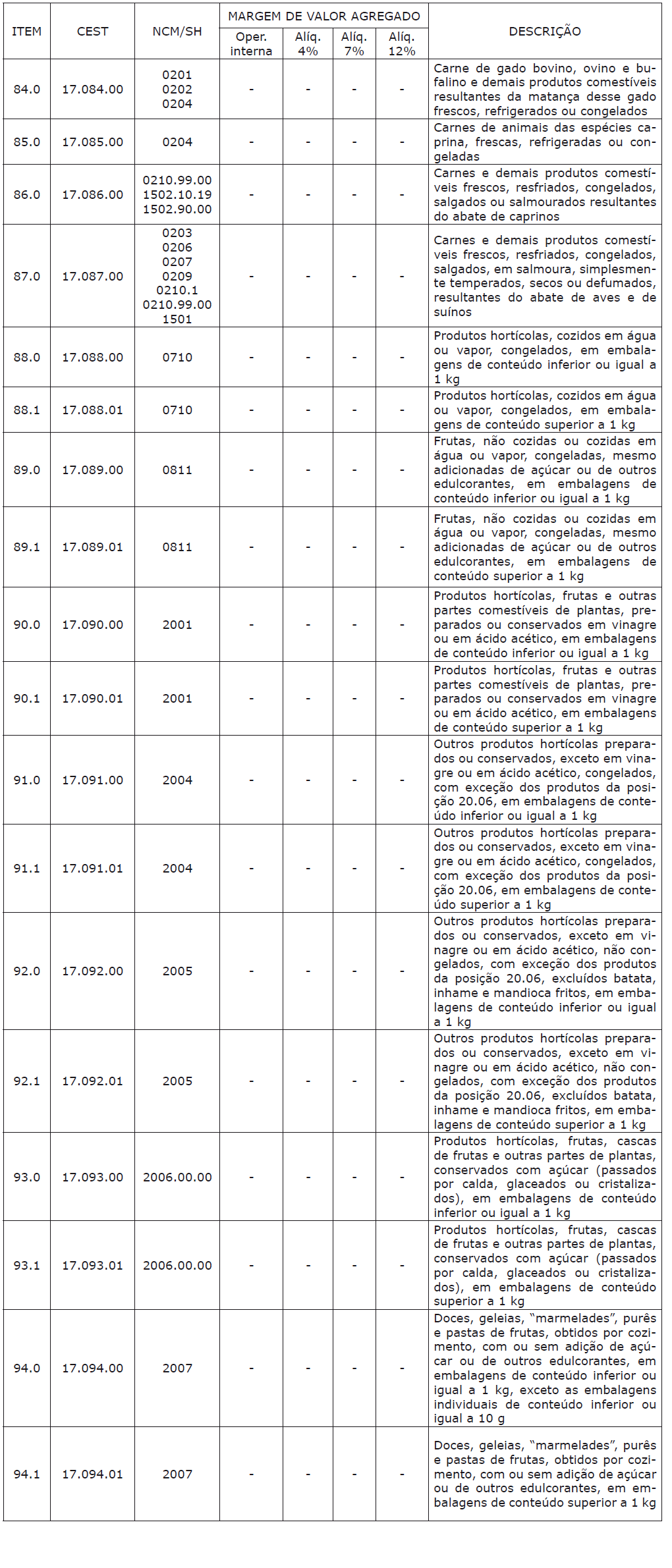

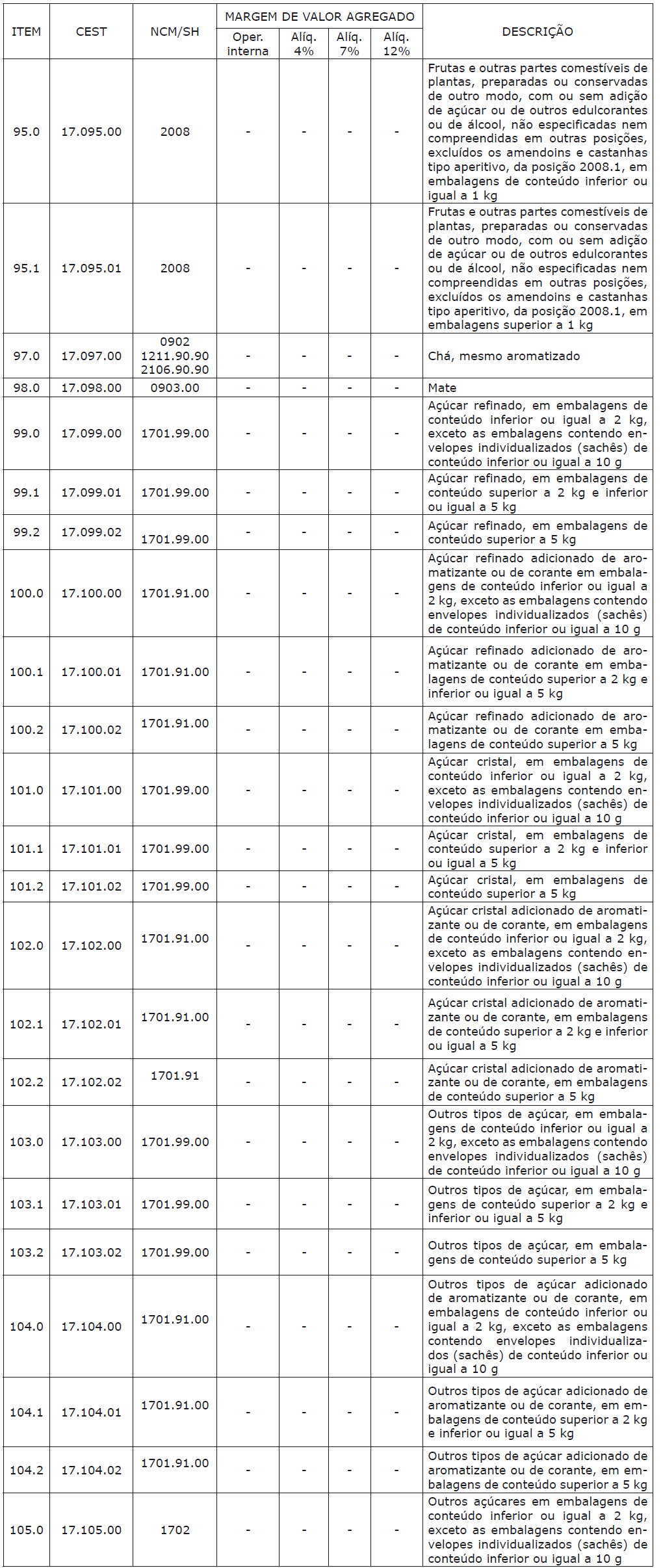

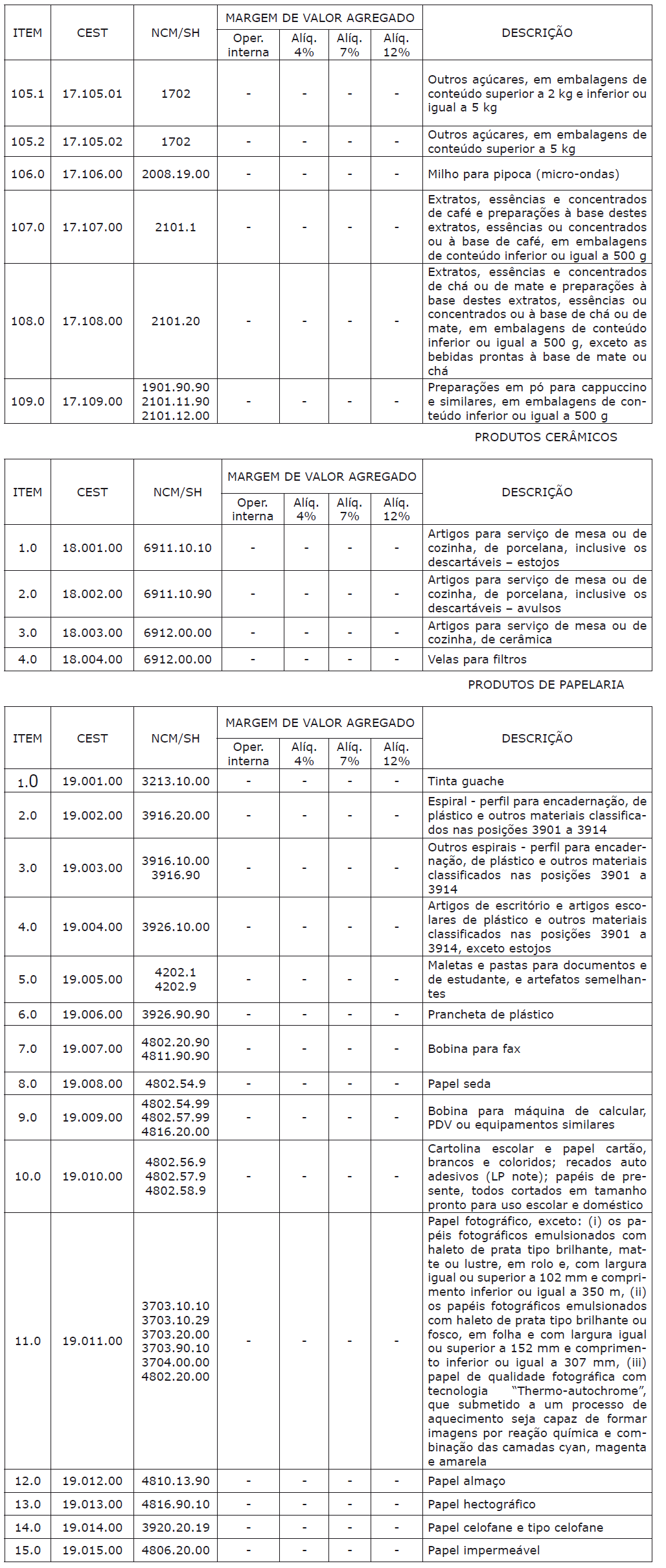

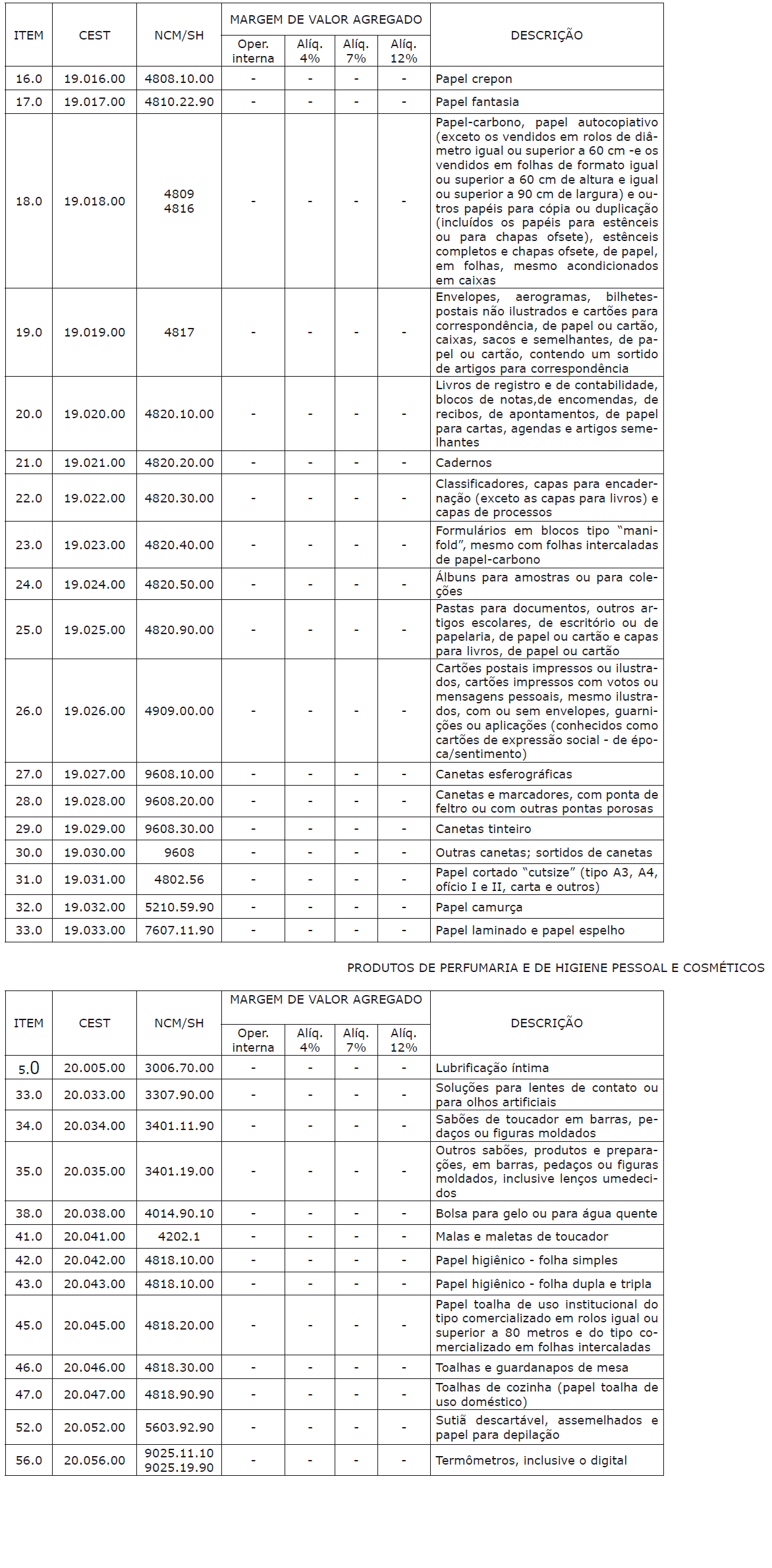

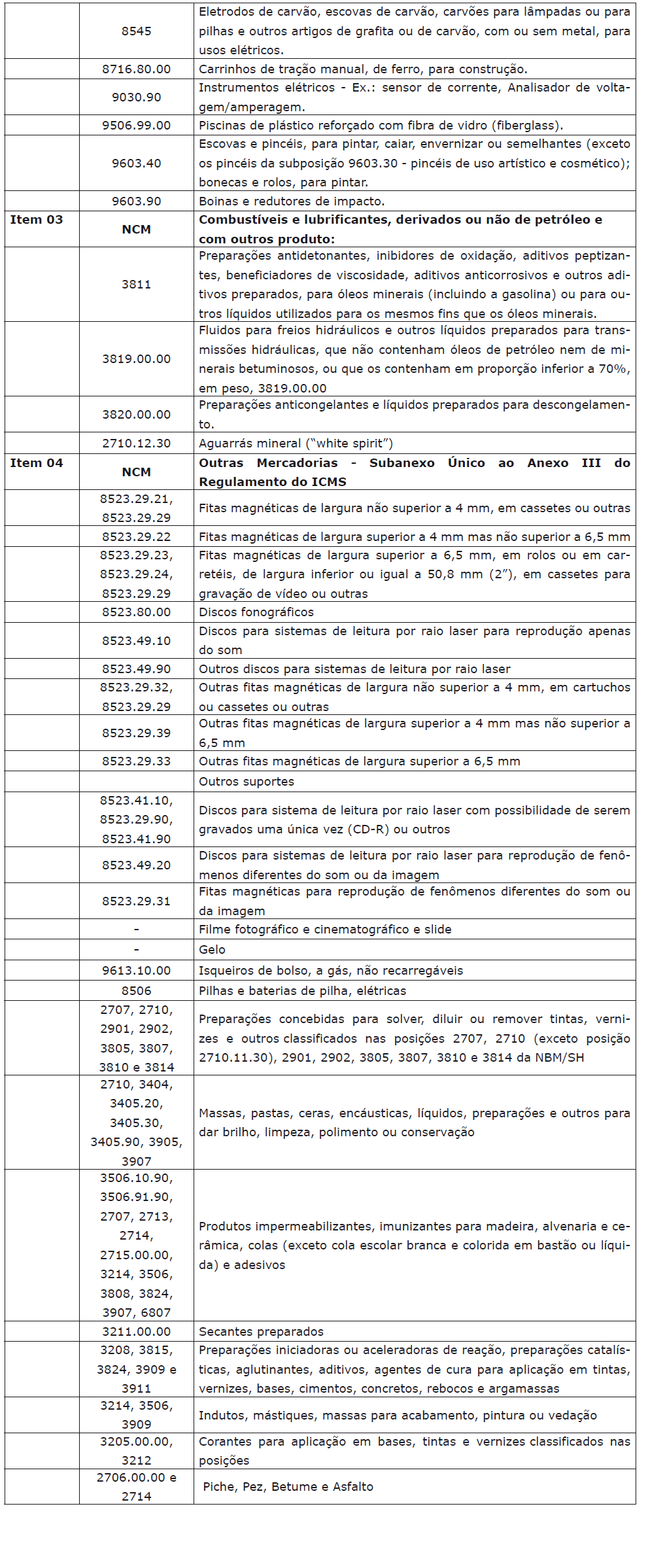

ANEXO I AO DECRETO N° 14.359, DE 23 DE DEZEMBRO DE 2015.

ANEXO III

DA SUBSTITUIÇÃO TRIBUTÁRIA

SUBANEXO ÚNICO

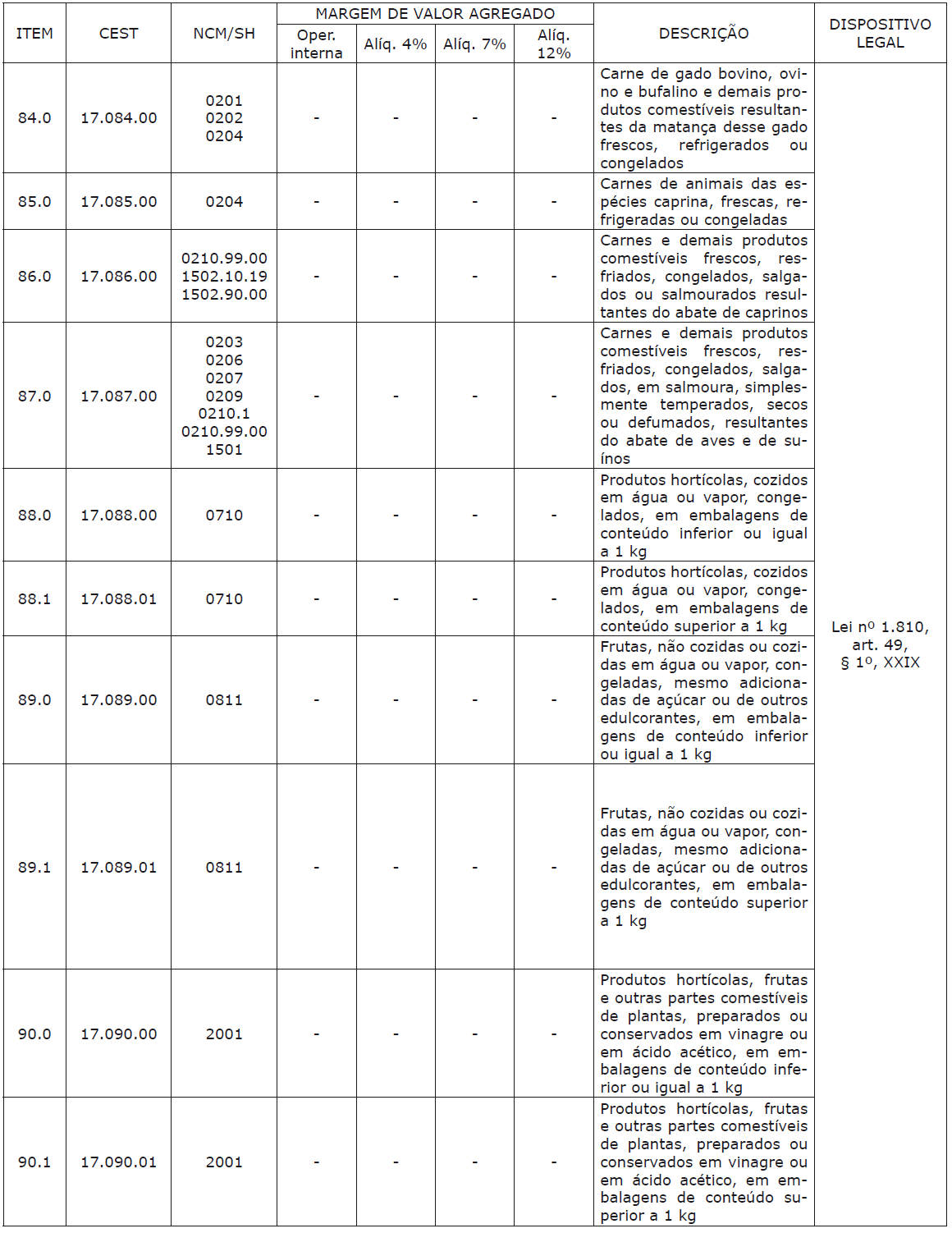

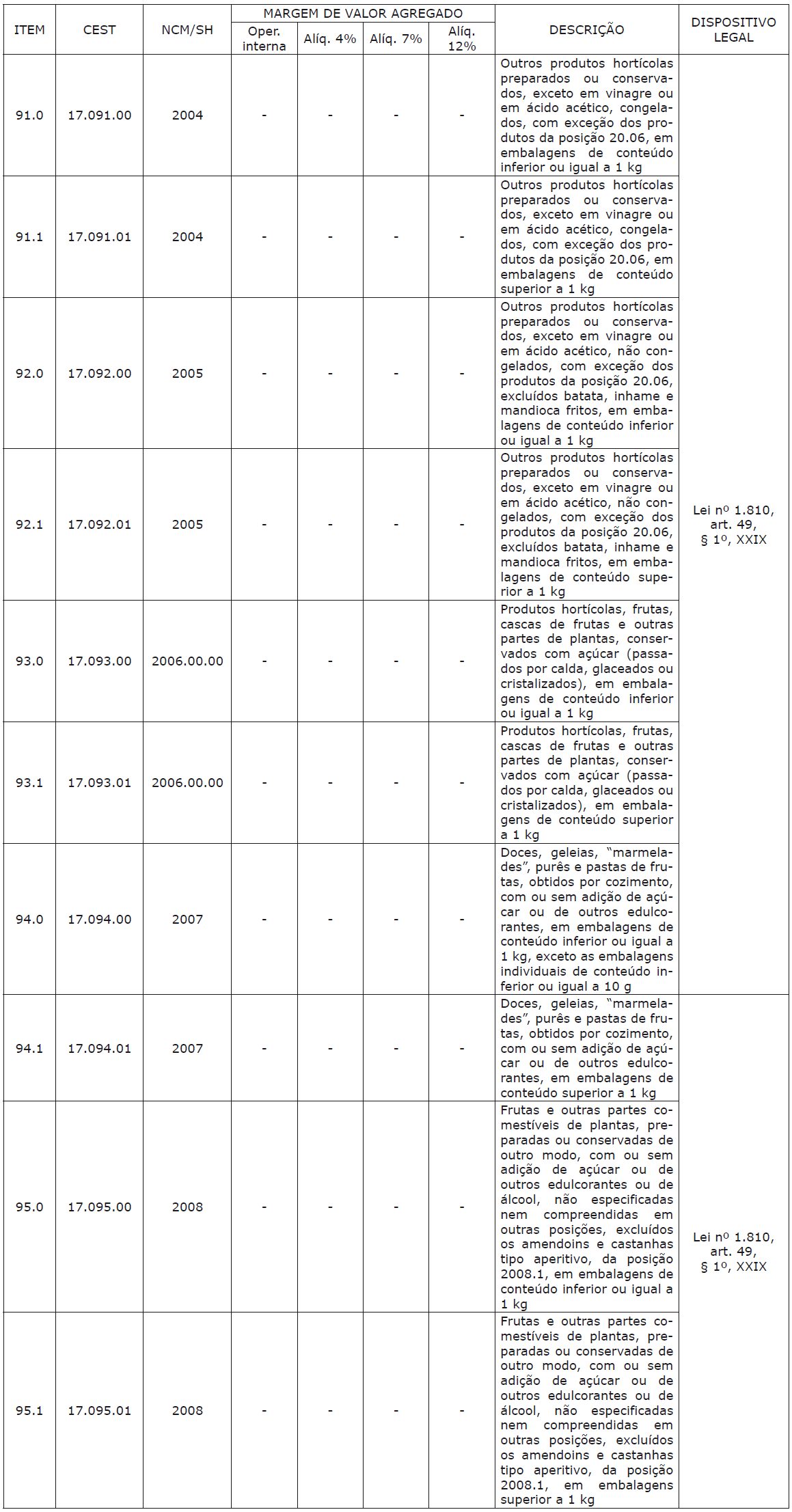

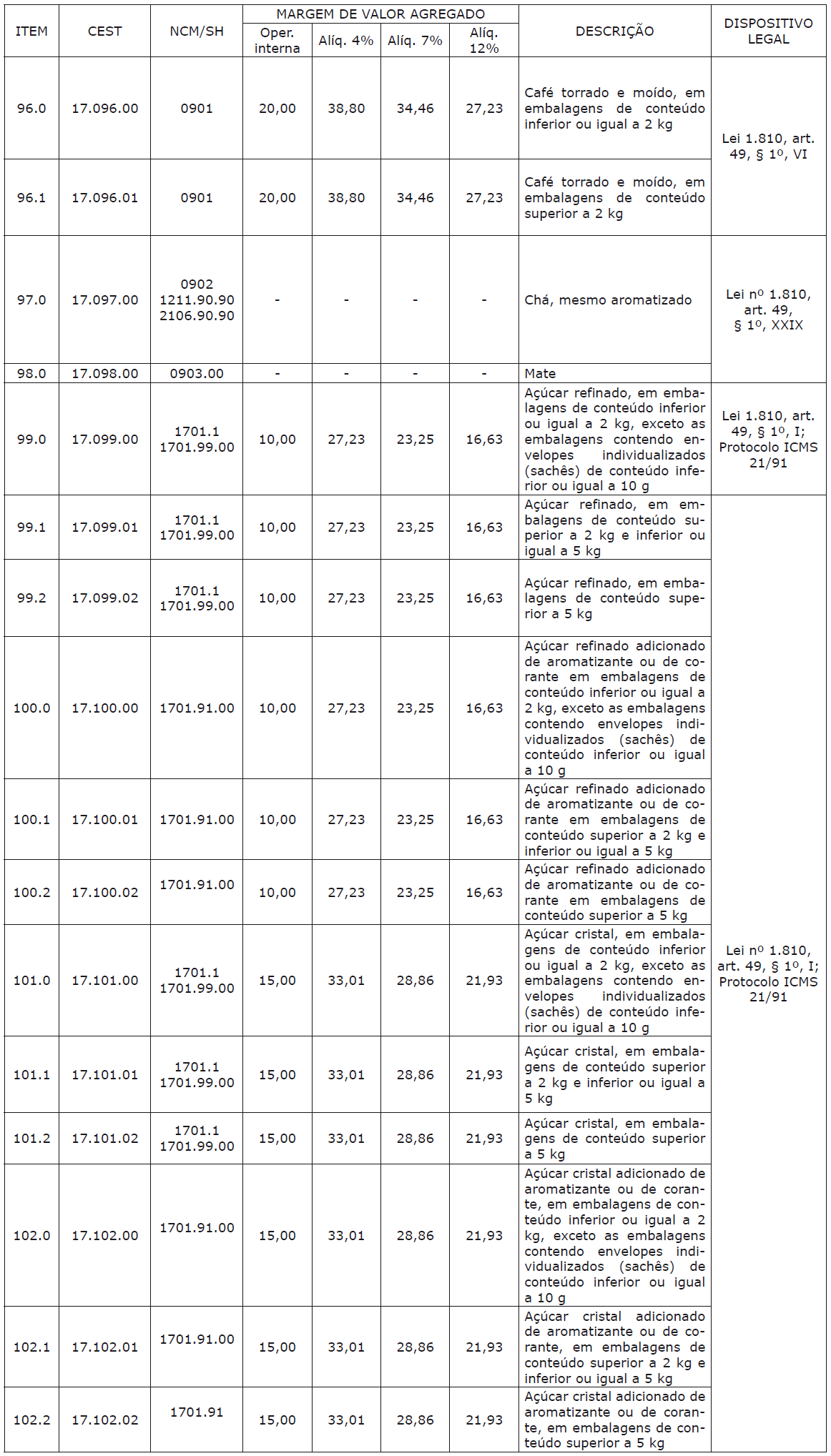

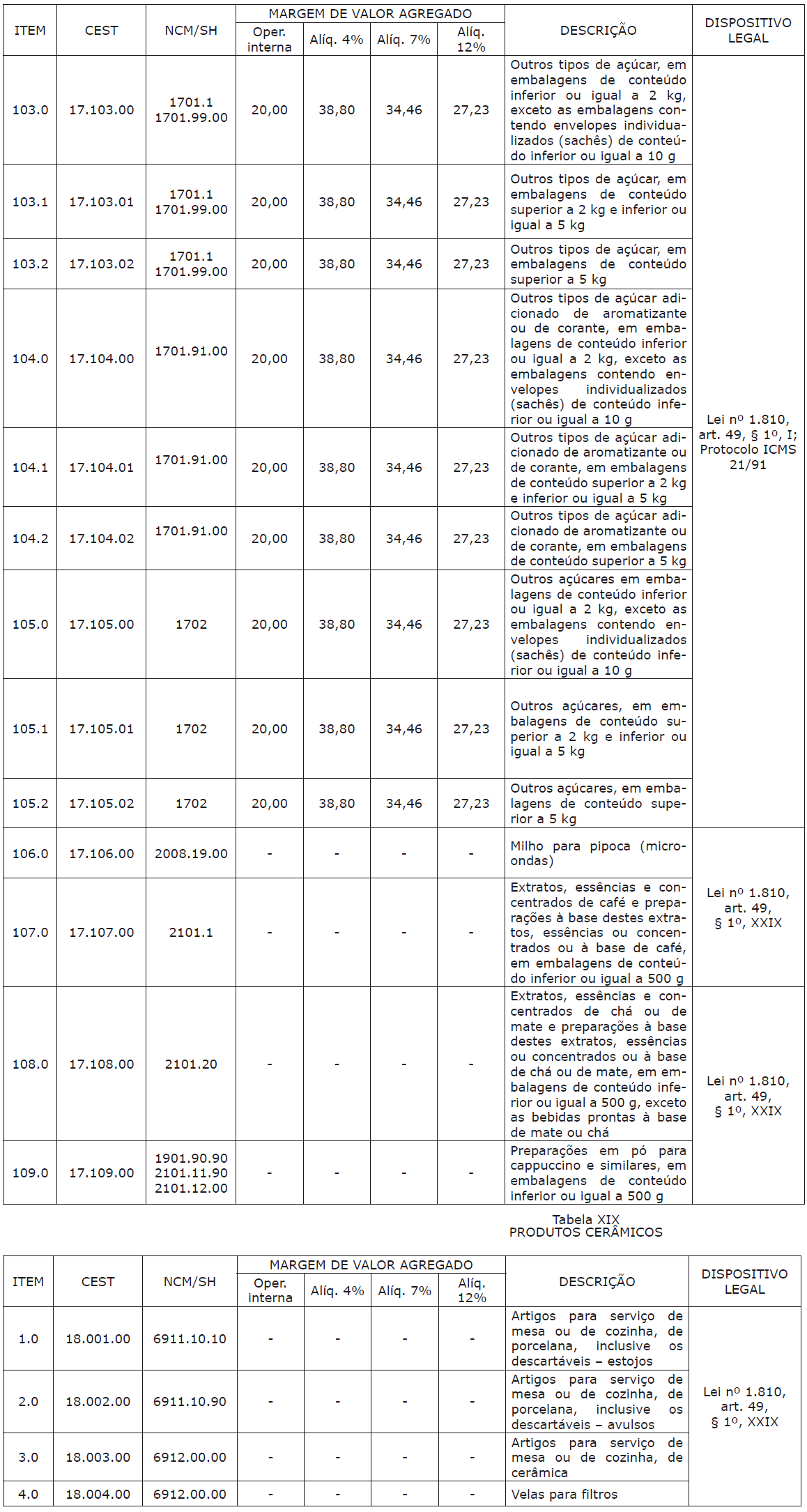

RELAÇÃO DAS MERCADORIAS SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES SUBSEQUENTES

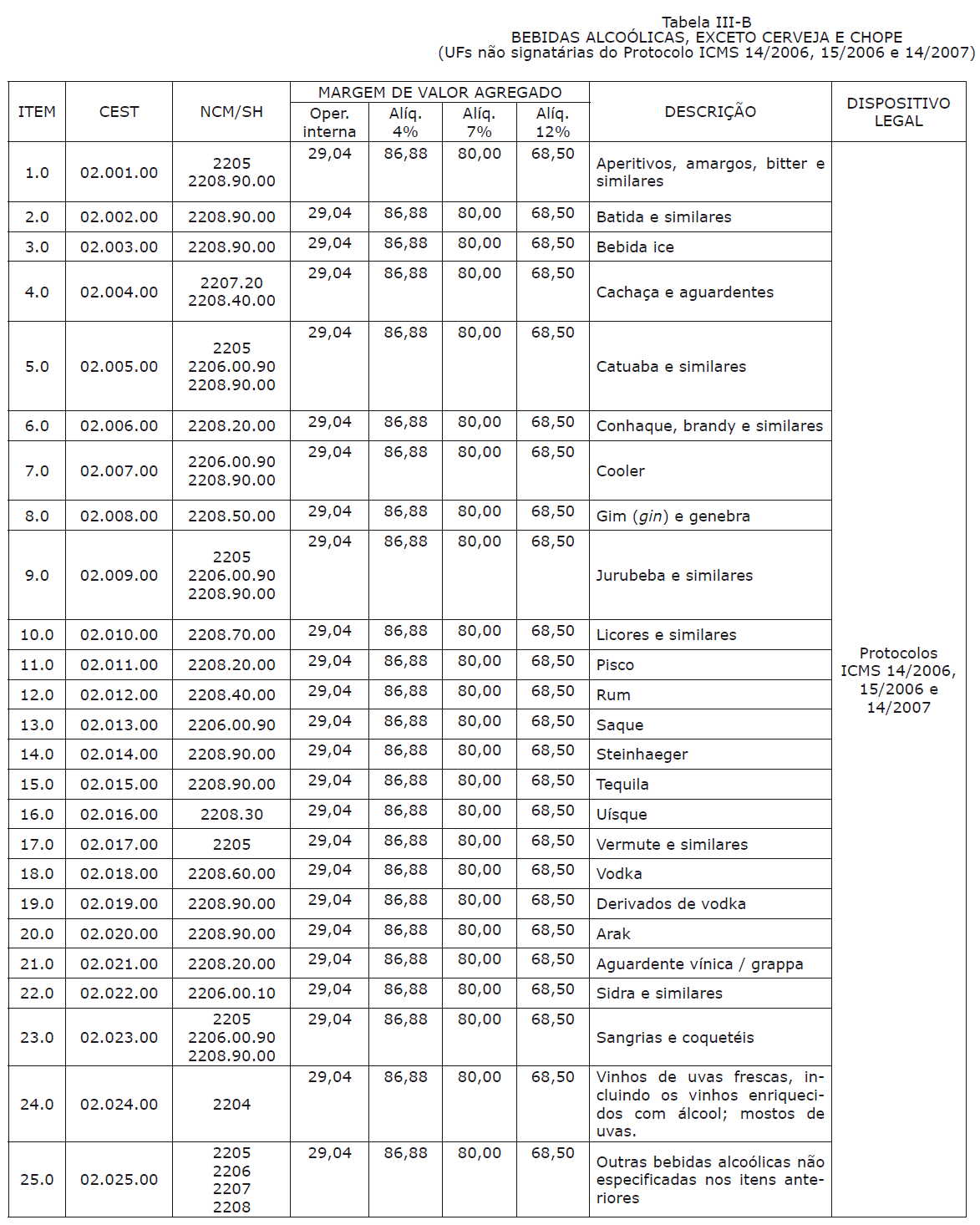

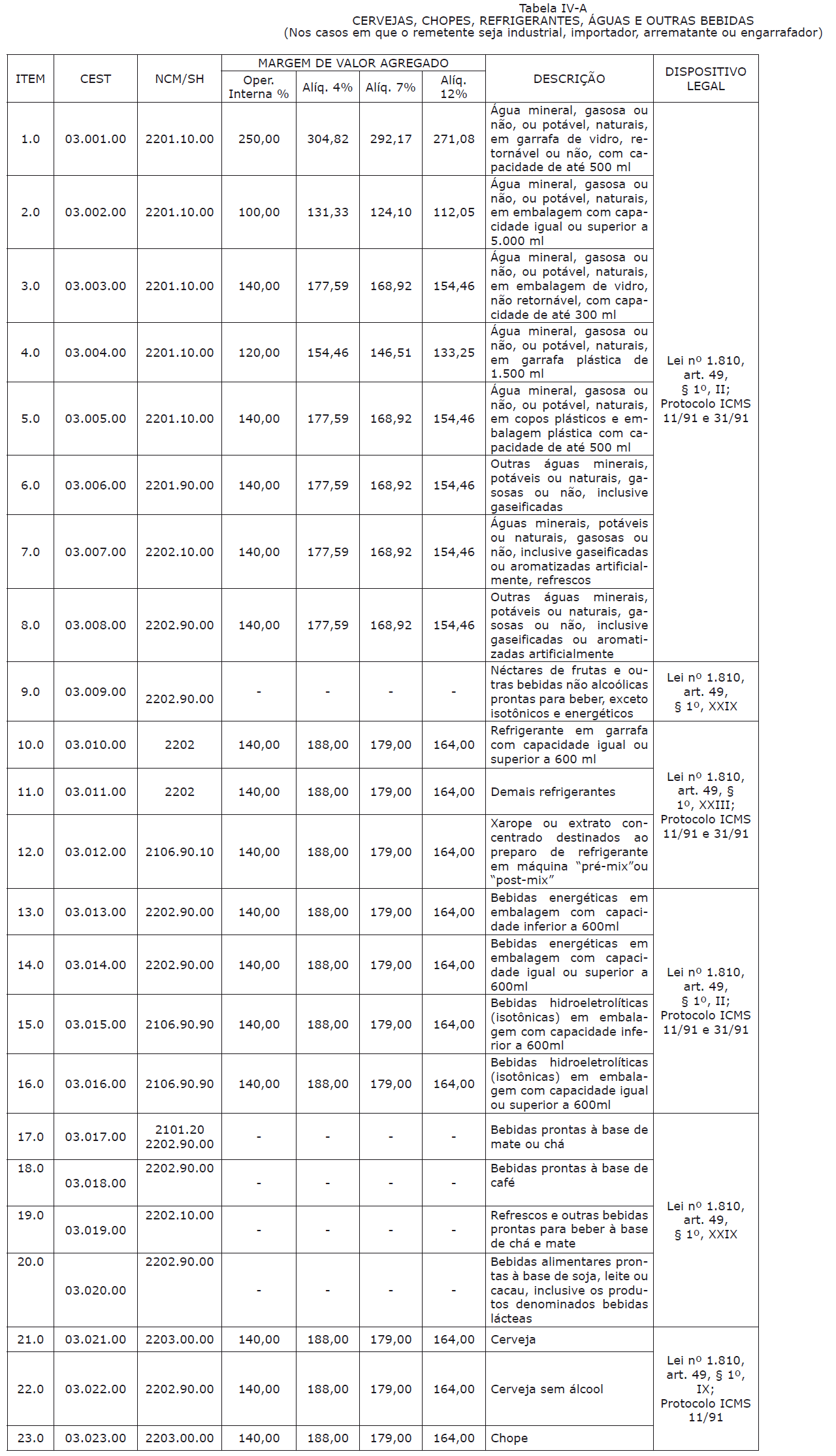

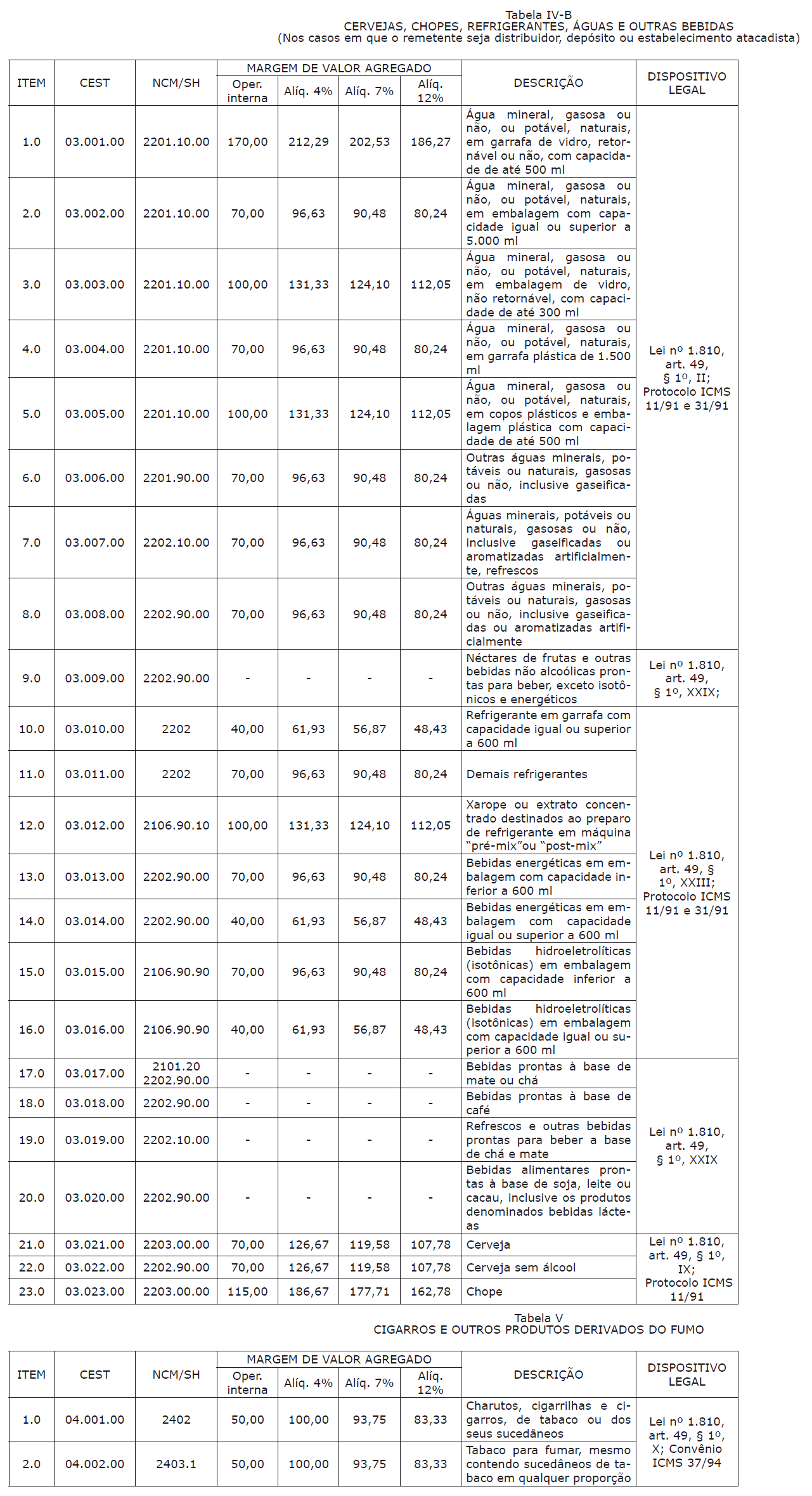

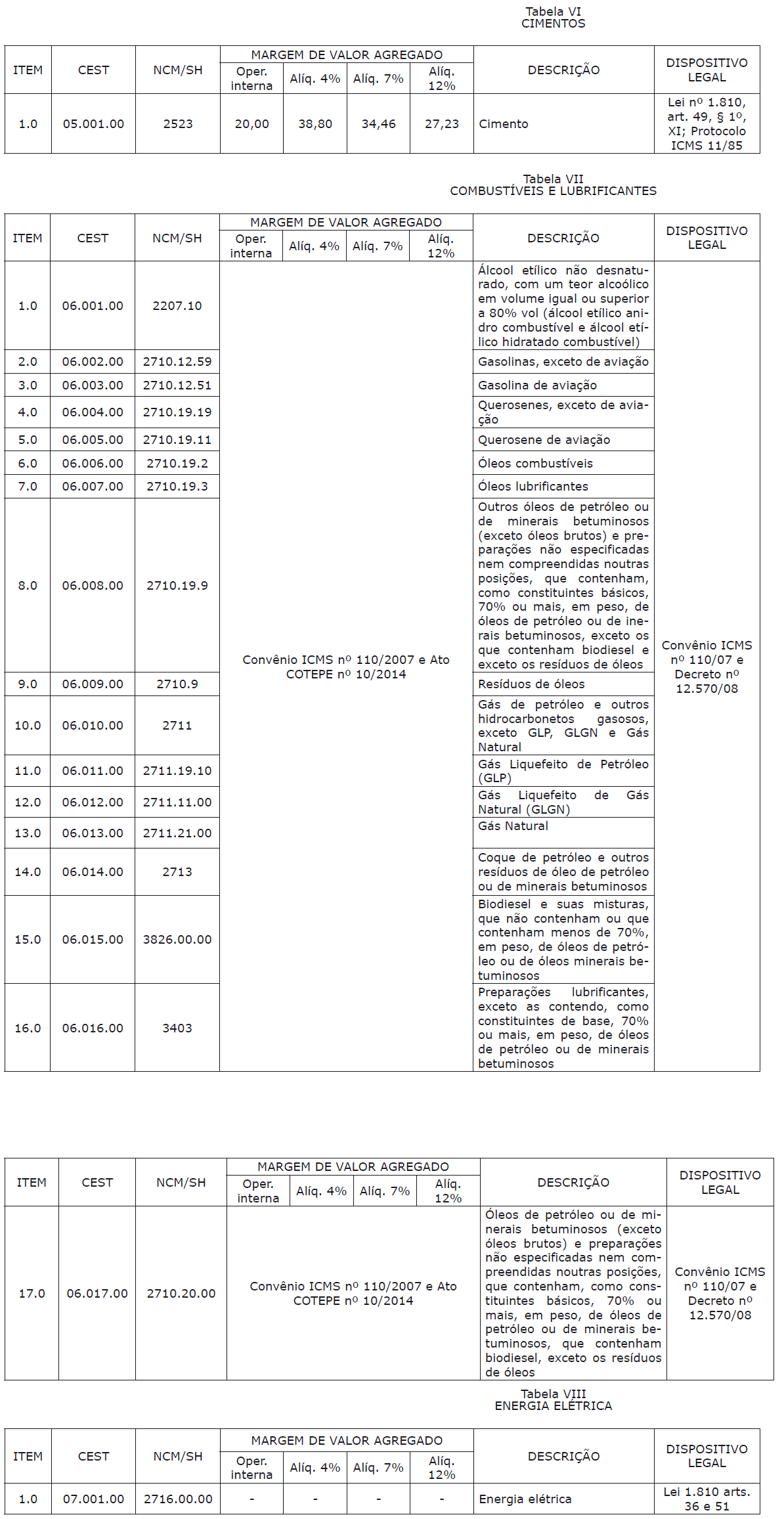

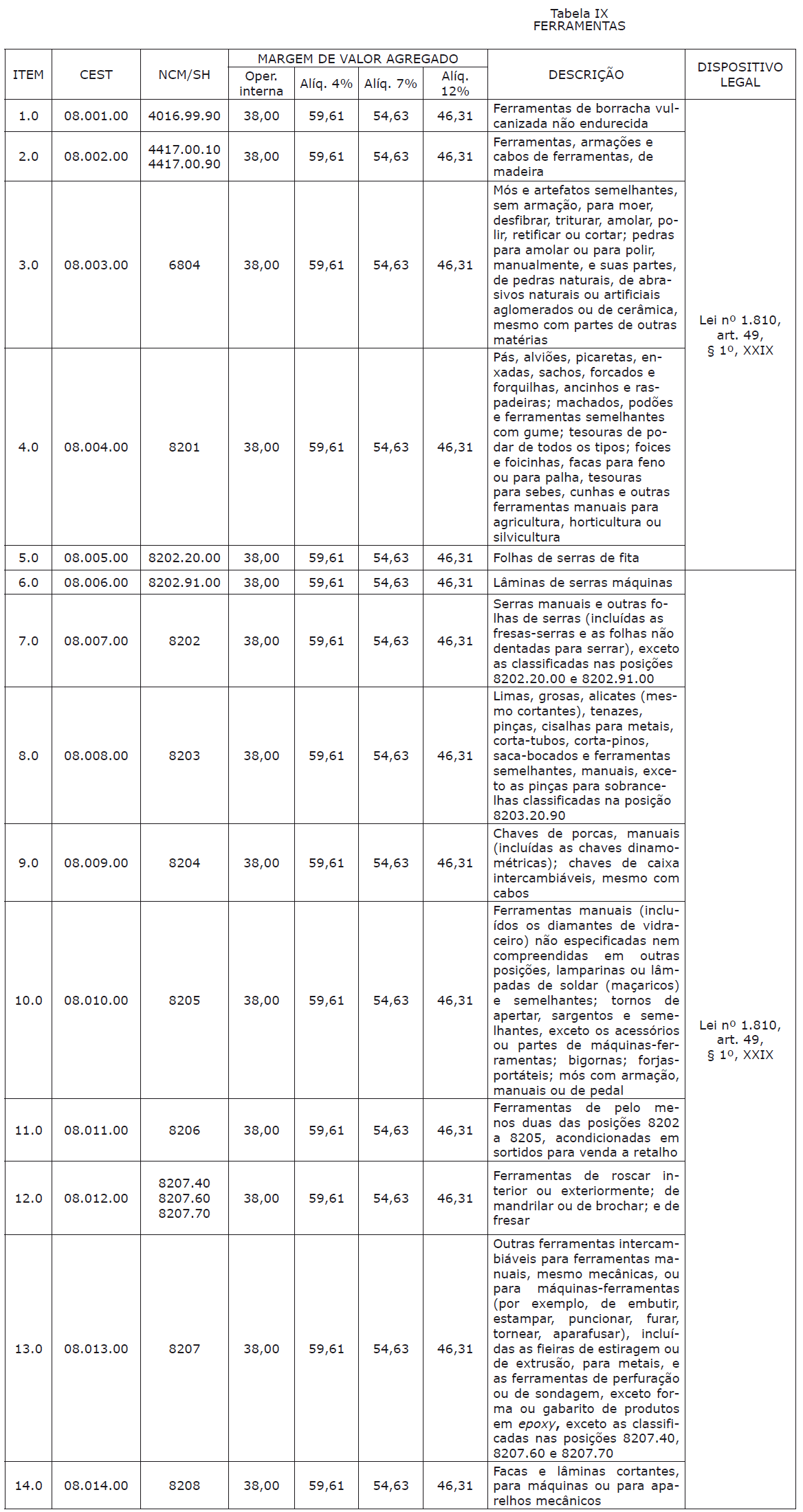

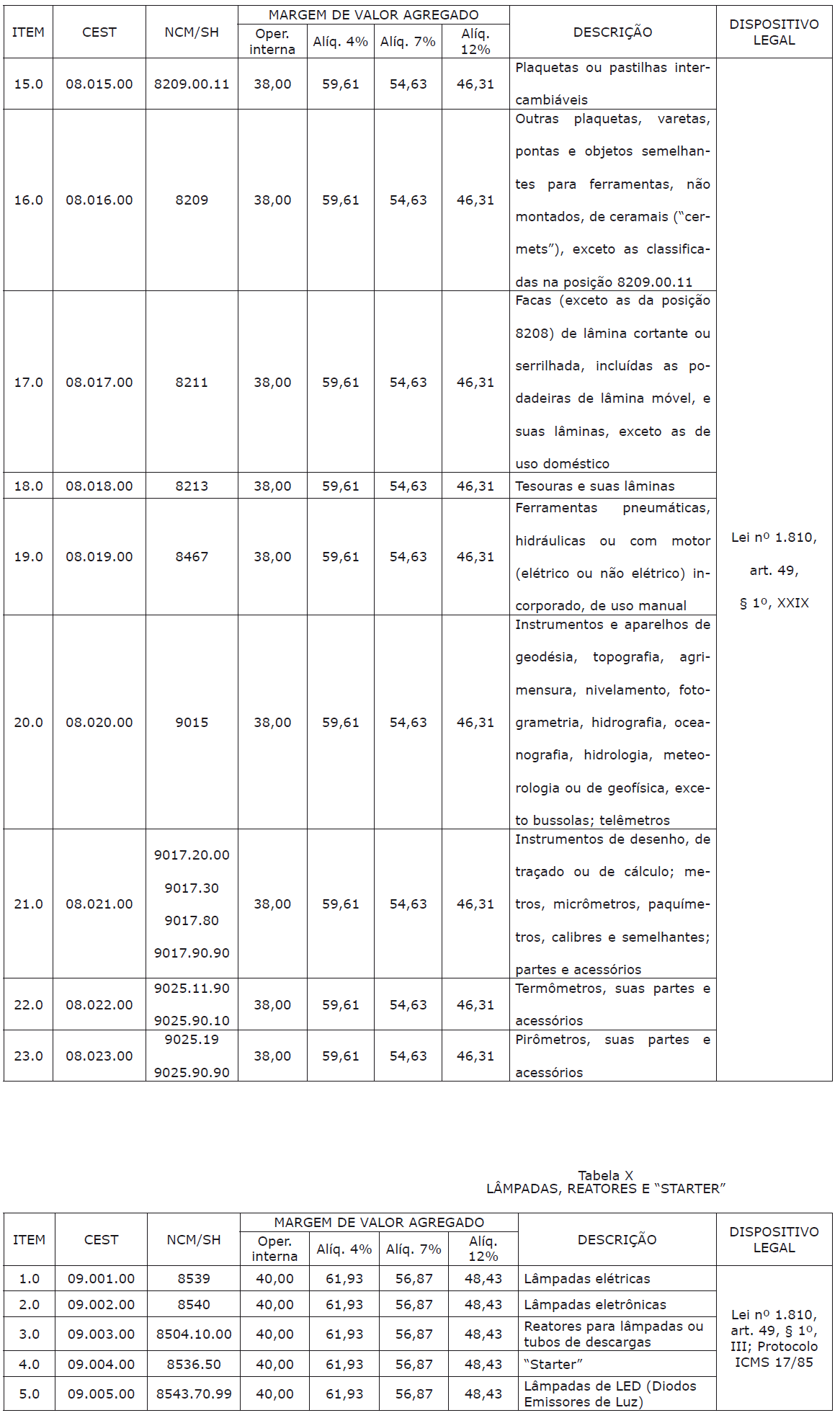

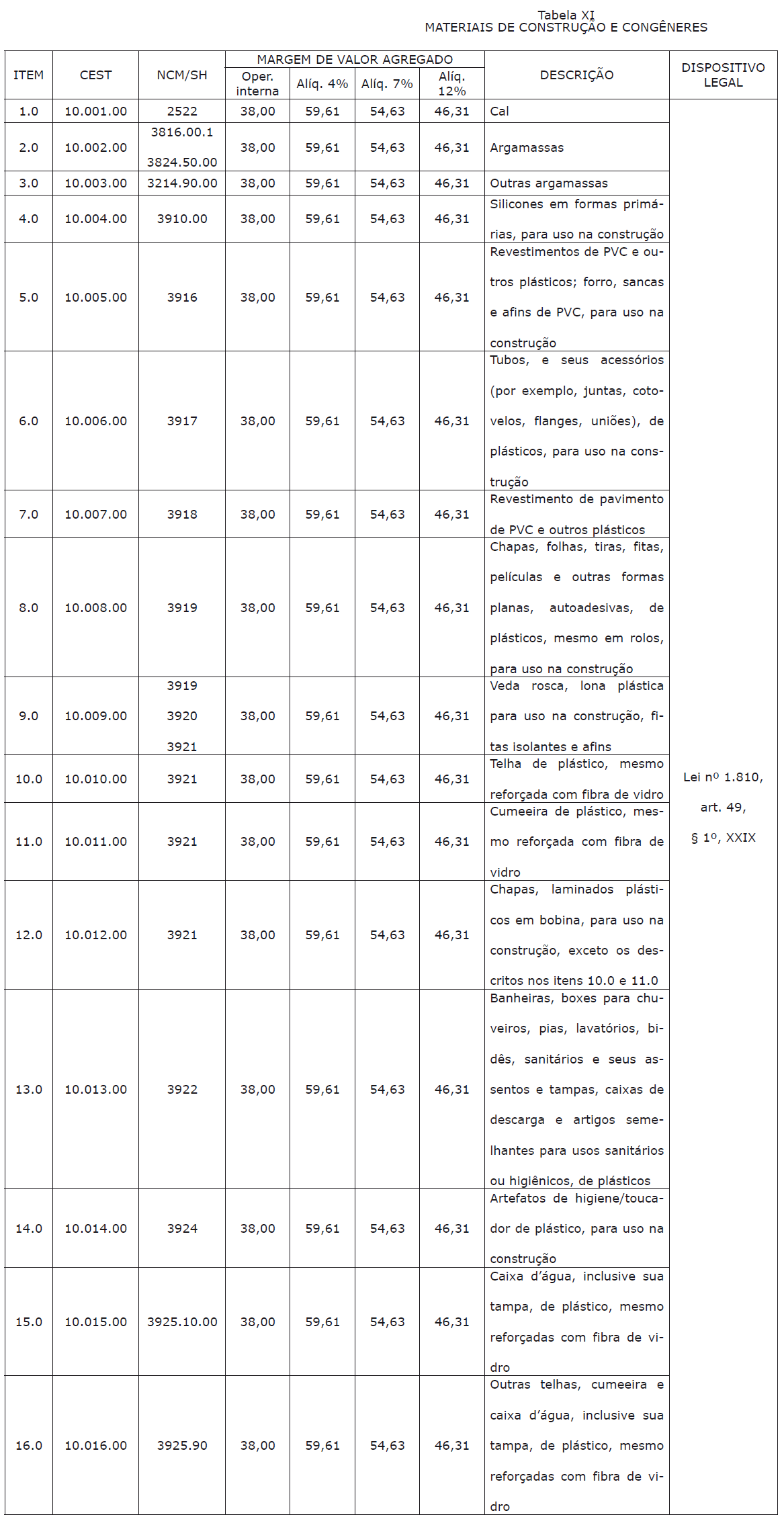

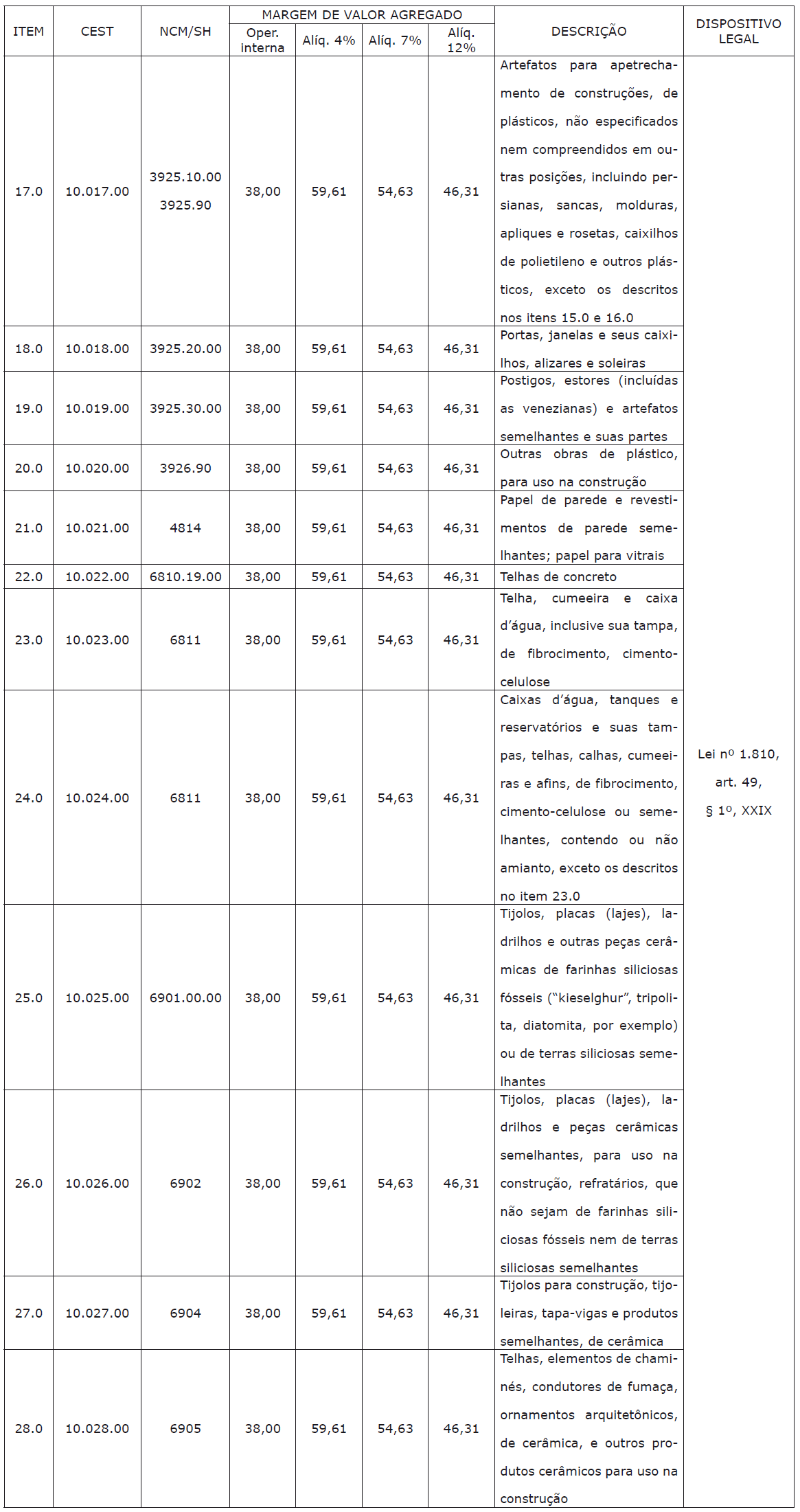

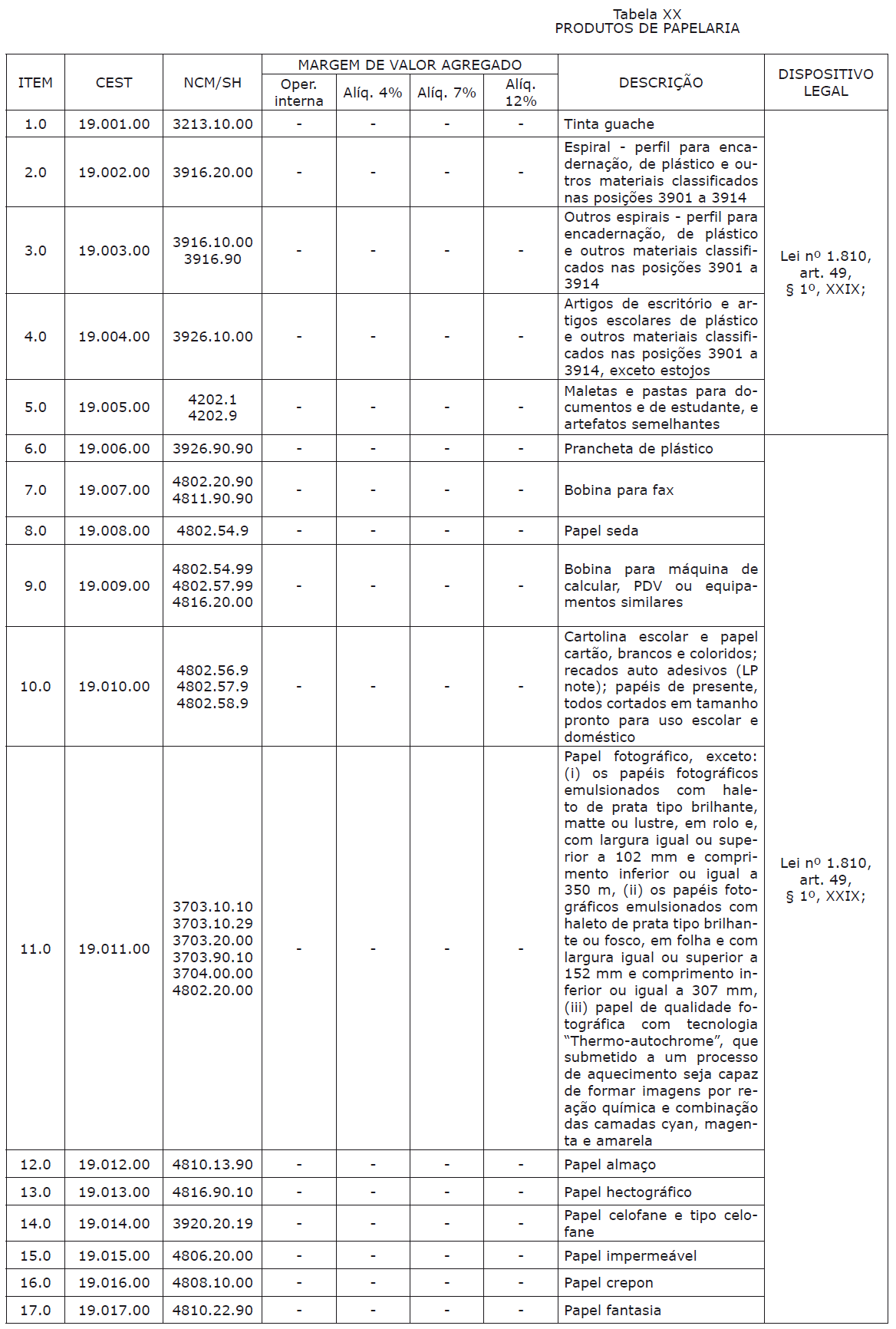

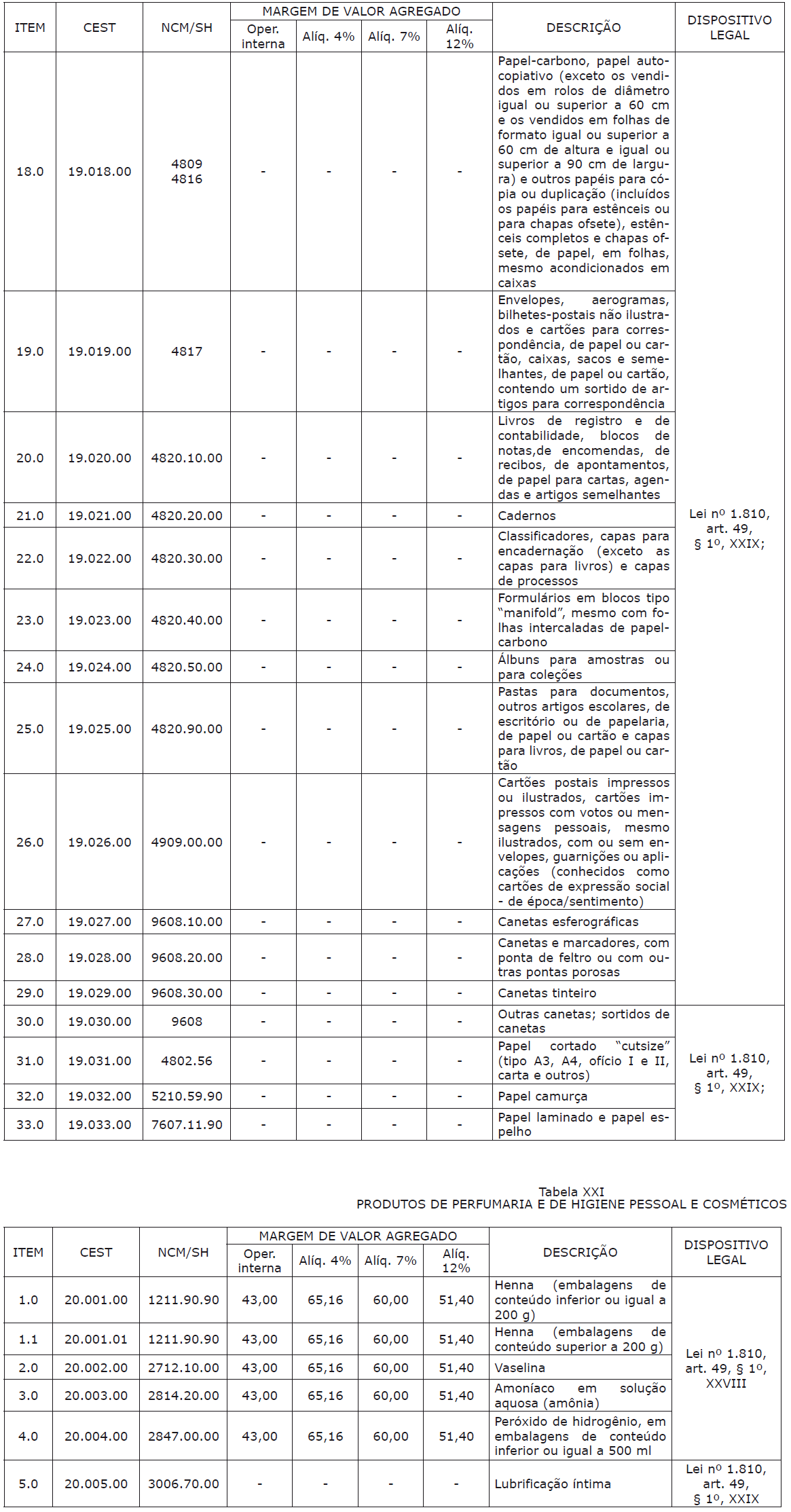

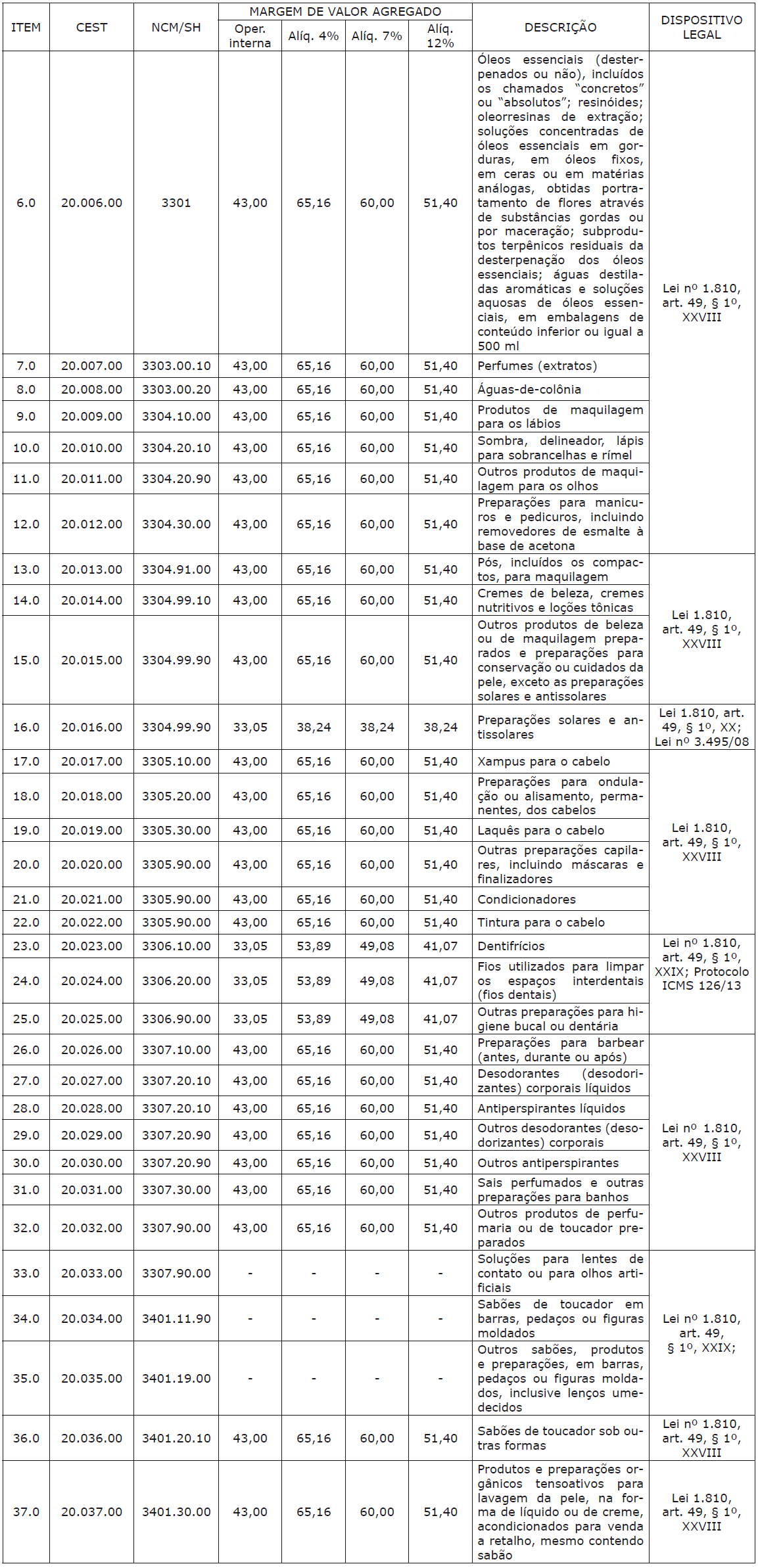

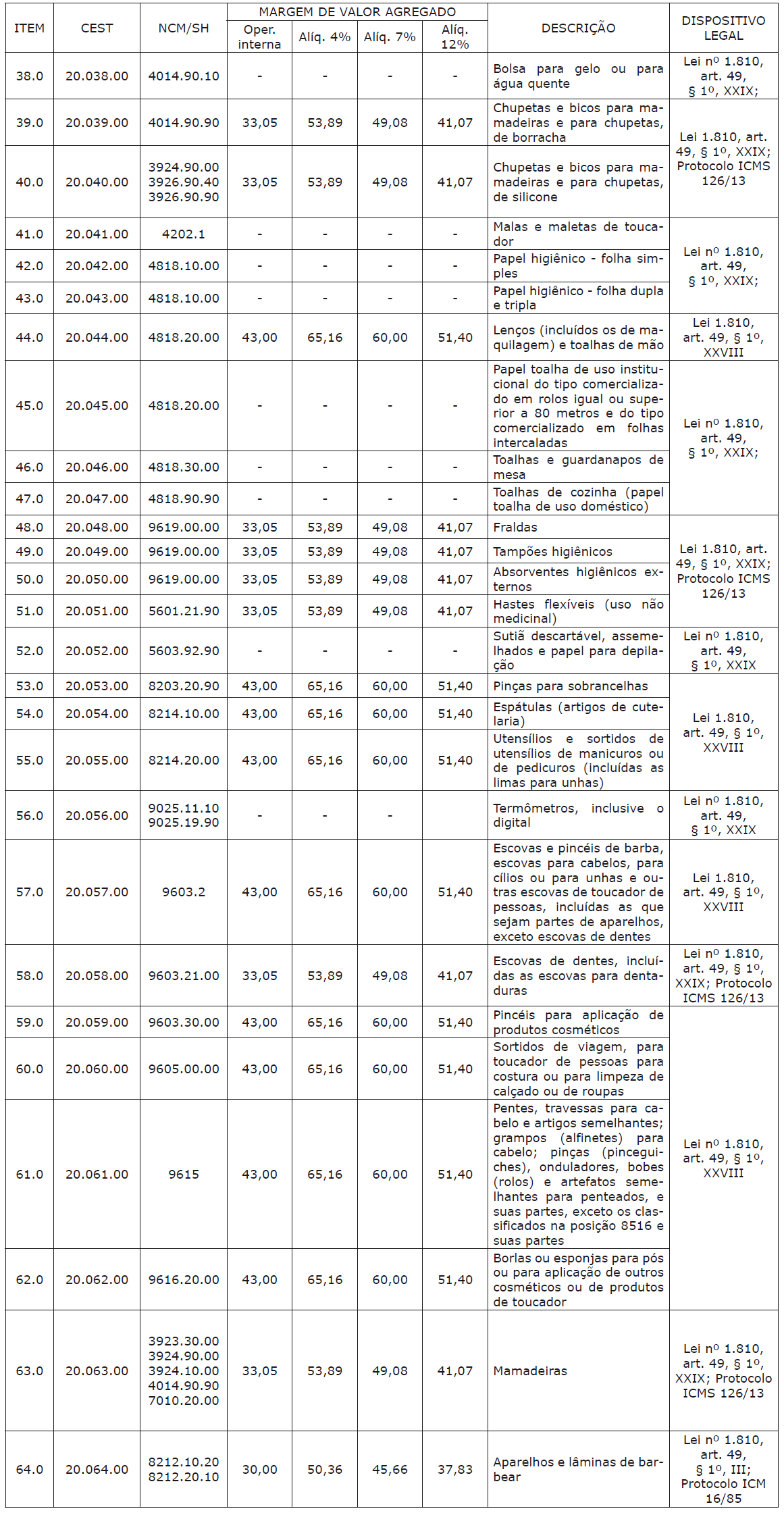

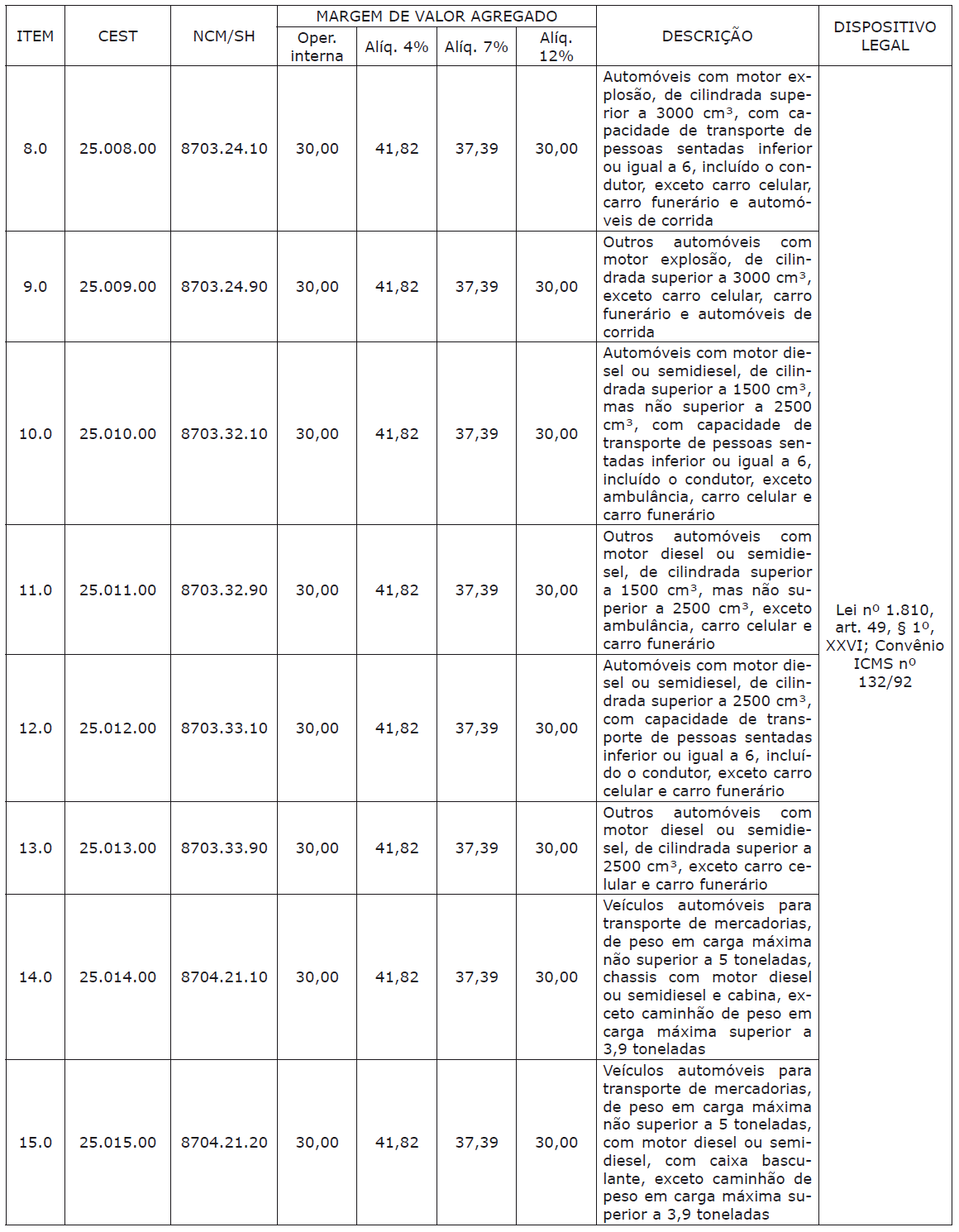

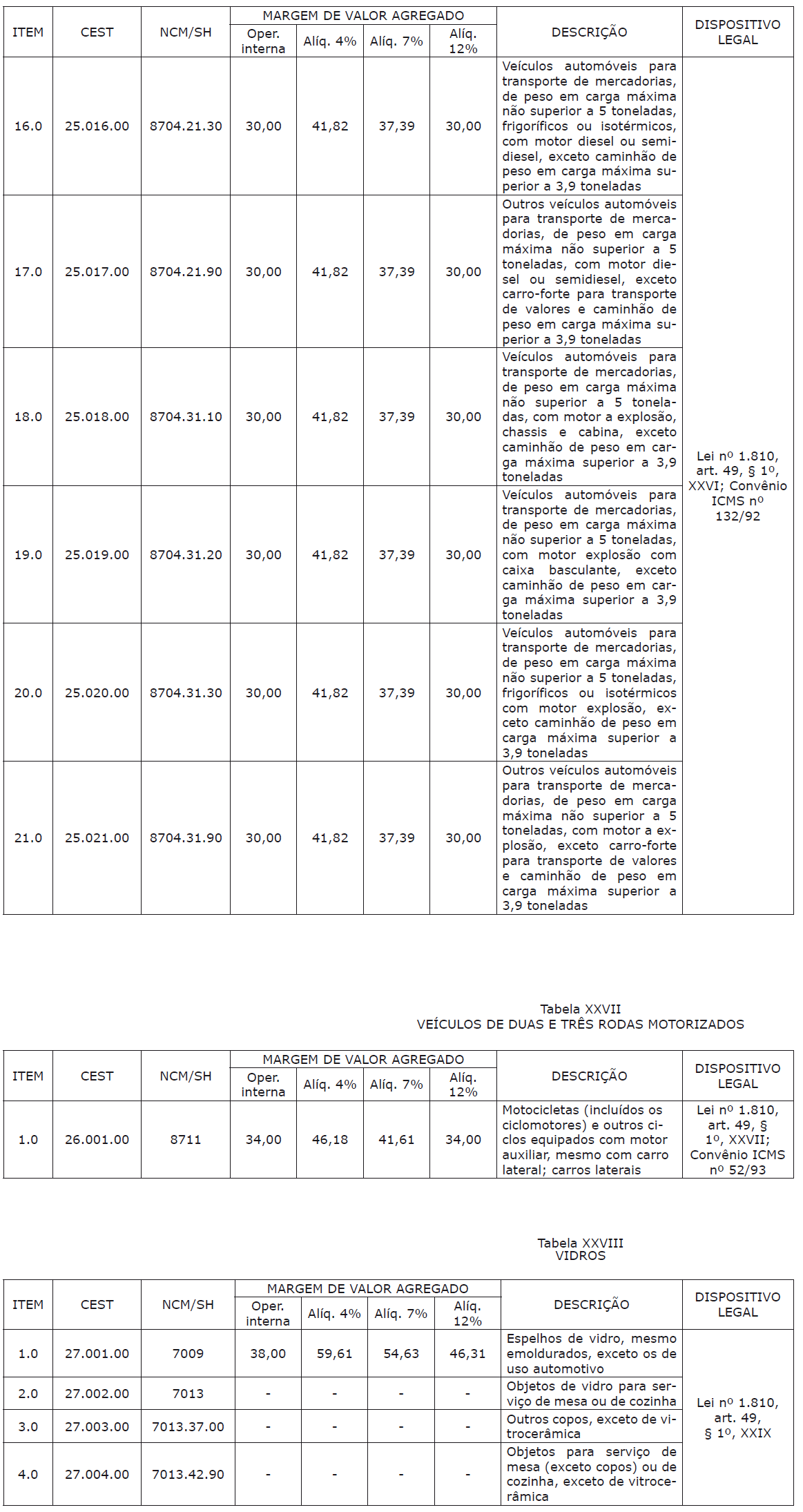

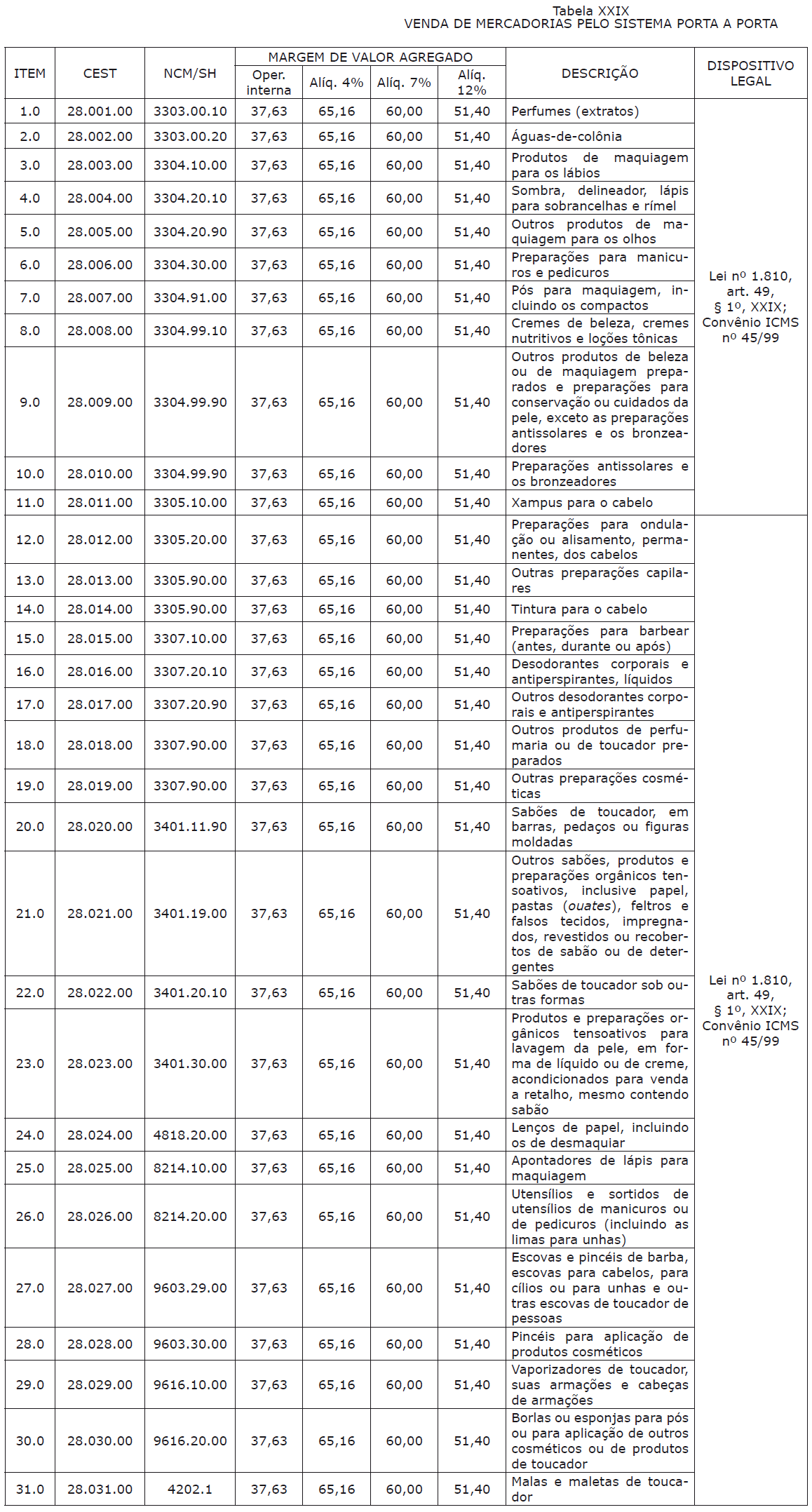

Tabela I

SEGMENTOS DE MERCADORIAS

01. Autopeças

02. Bebidas alcoólicas, exceto cerveja e chope

03. Cervejas, chopes, refrigerantes, águas e outras bebidas

04. Cigarros e outros produtos derivados do fumo

05. Cimentos

06. Combustíveis e lubrificantes

07. Energia elétrica

08. Ferramentas

09. Lâmpadas, reatores e “starter”

10. Materiais de construção e congêneres

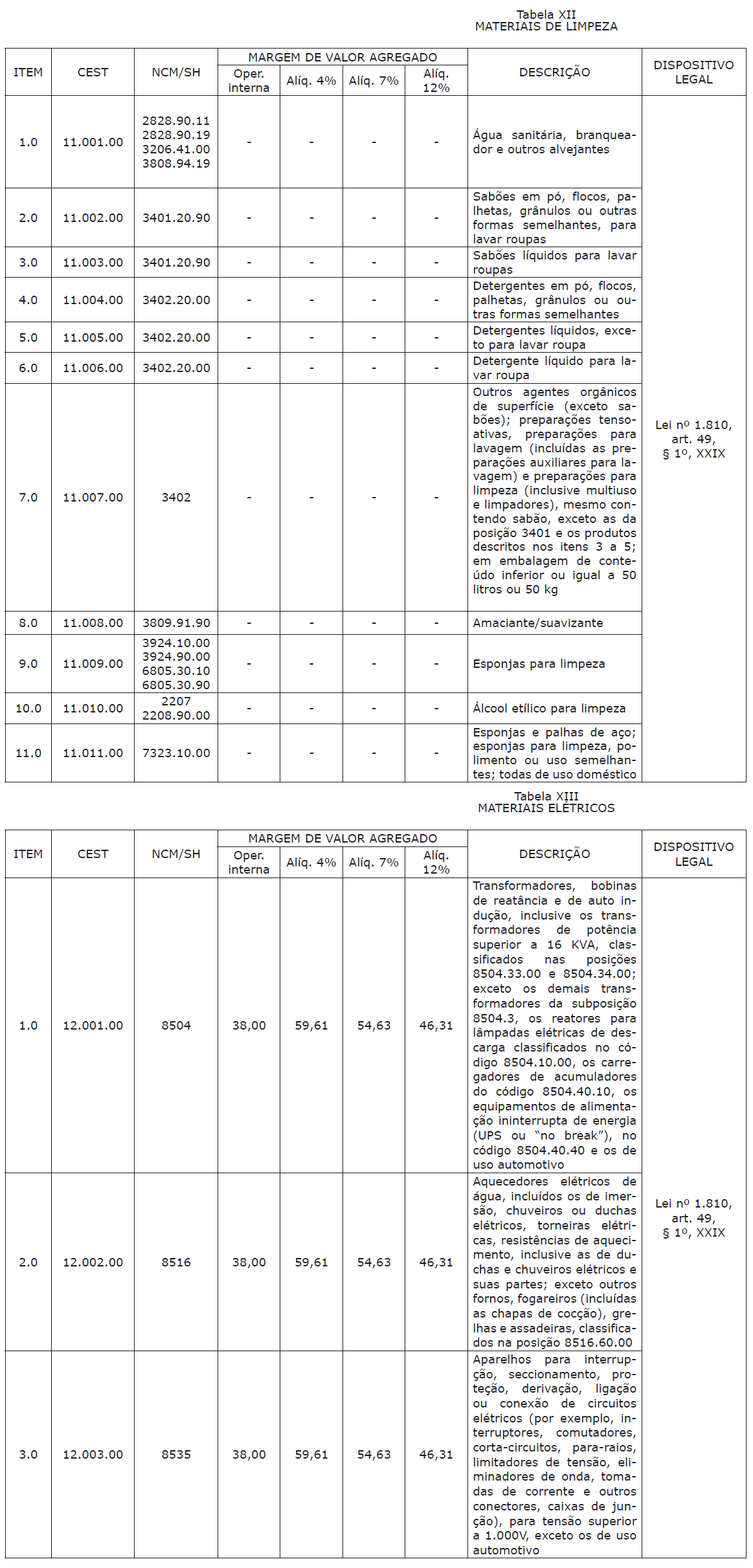

11. Materiais de limpeza

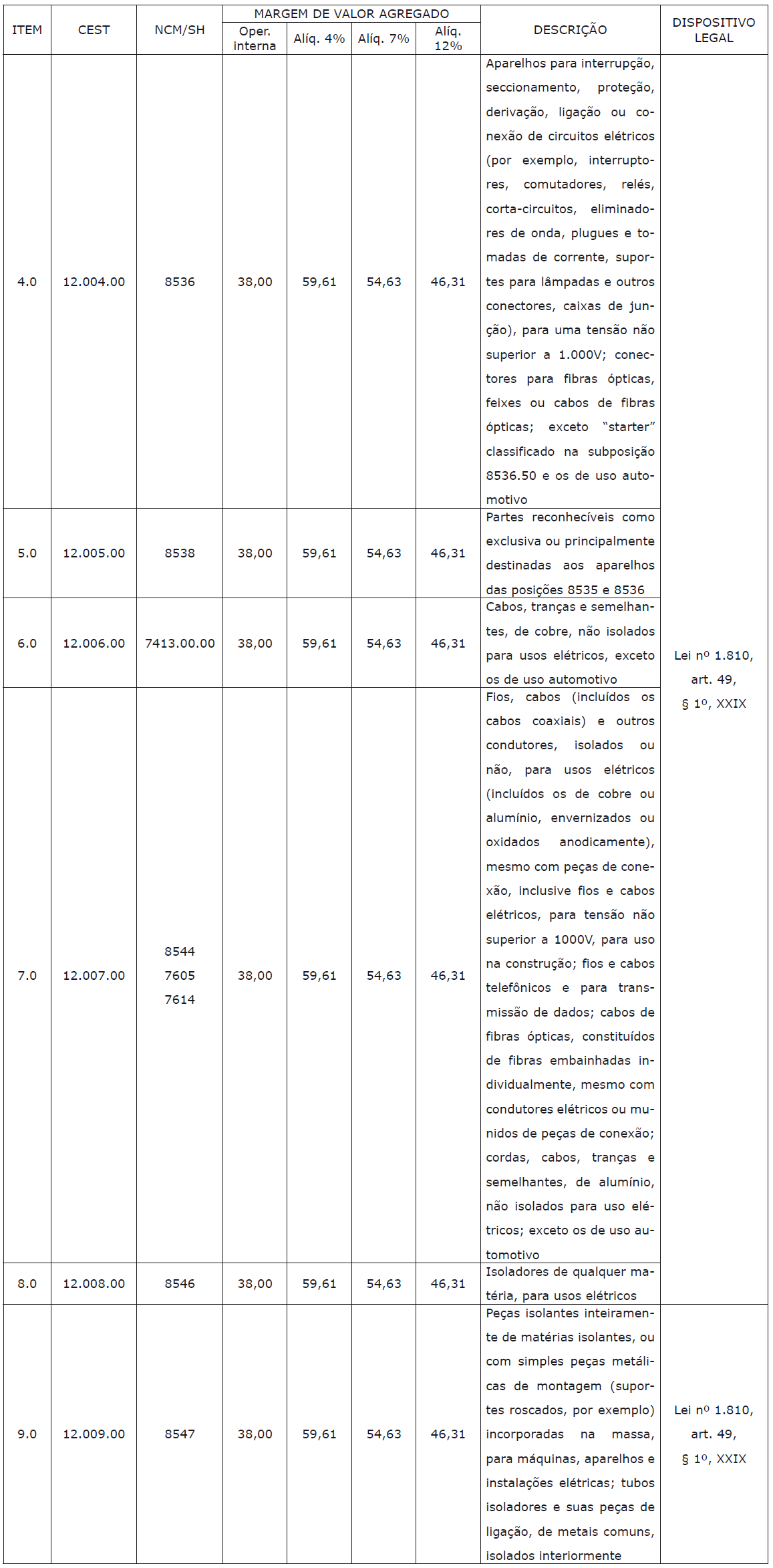

12. Materiais elétricos

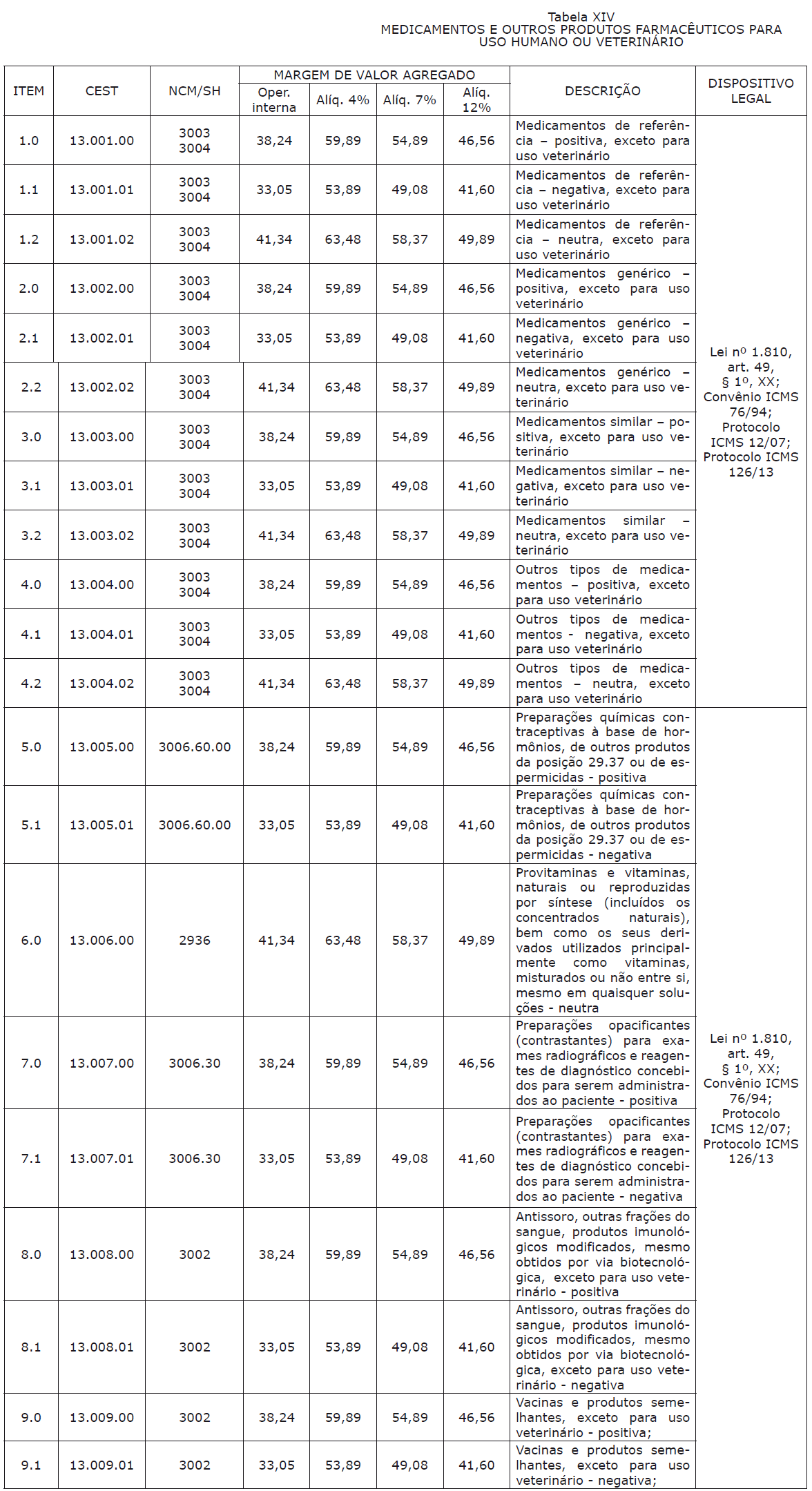

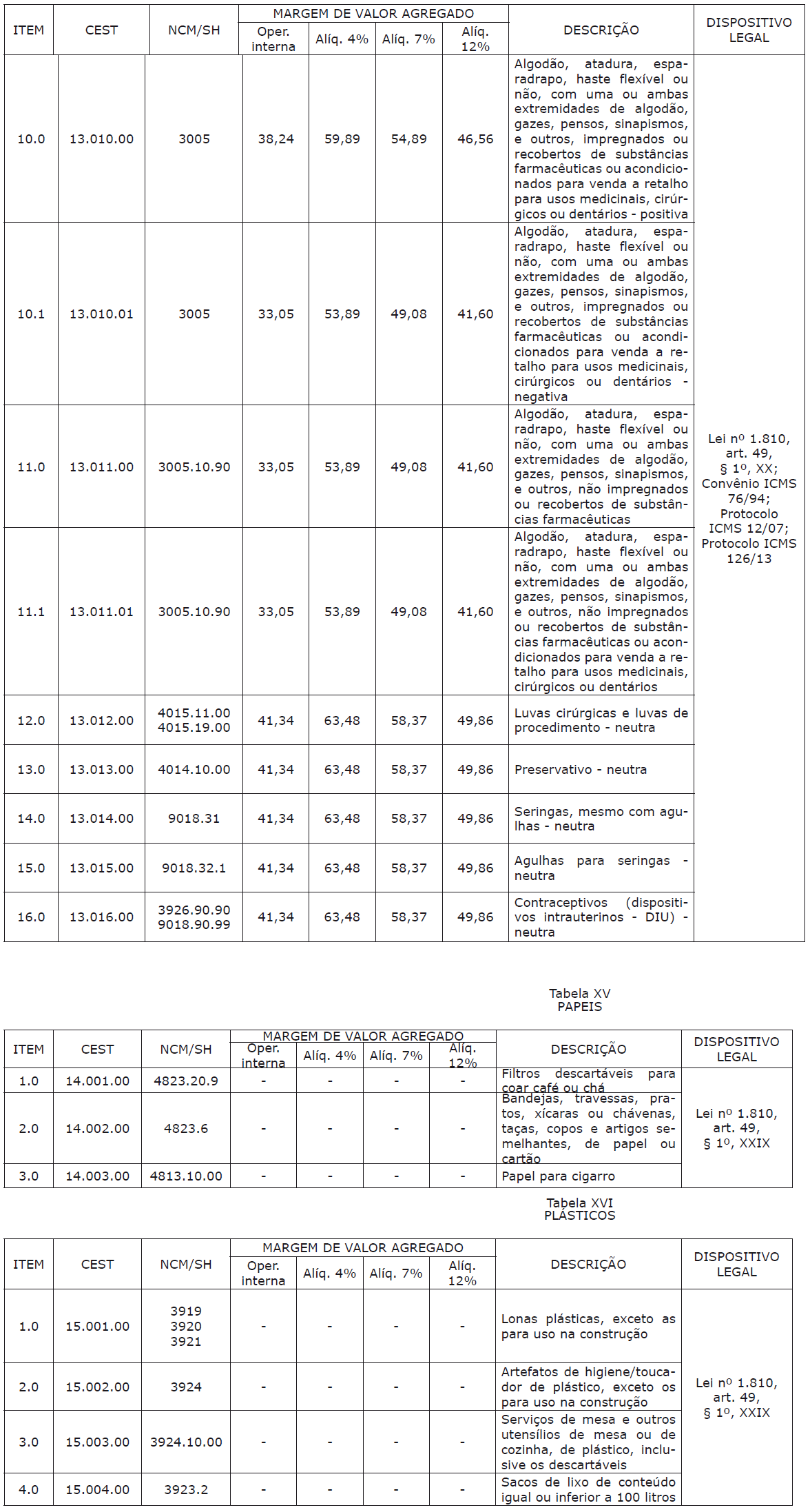

13. Medicamentos de uso humano e outros produtos farmacêuticos para uso humano

ou veterinário

14. Papéis

15. Plásticos

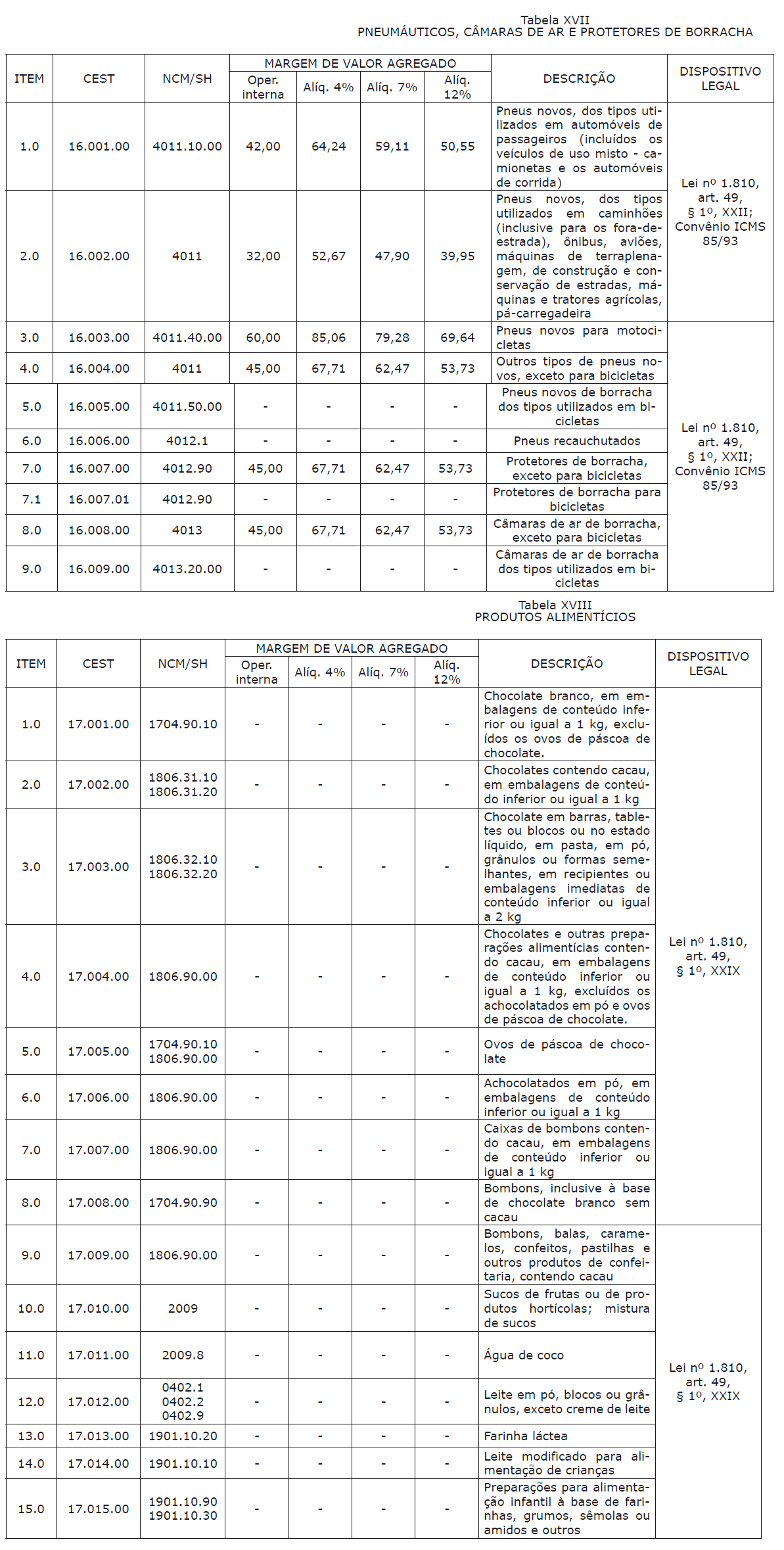

16. Pneumáticos, câmaras de ar e protetores de borracha

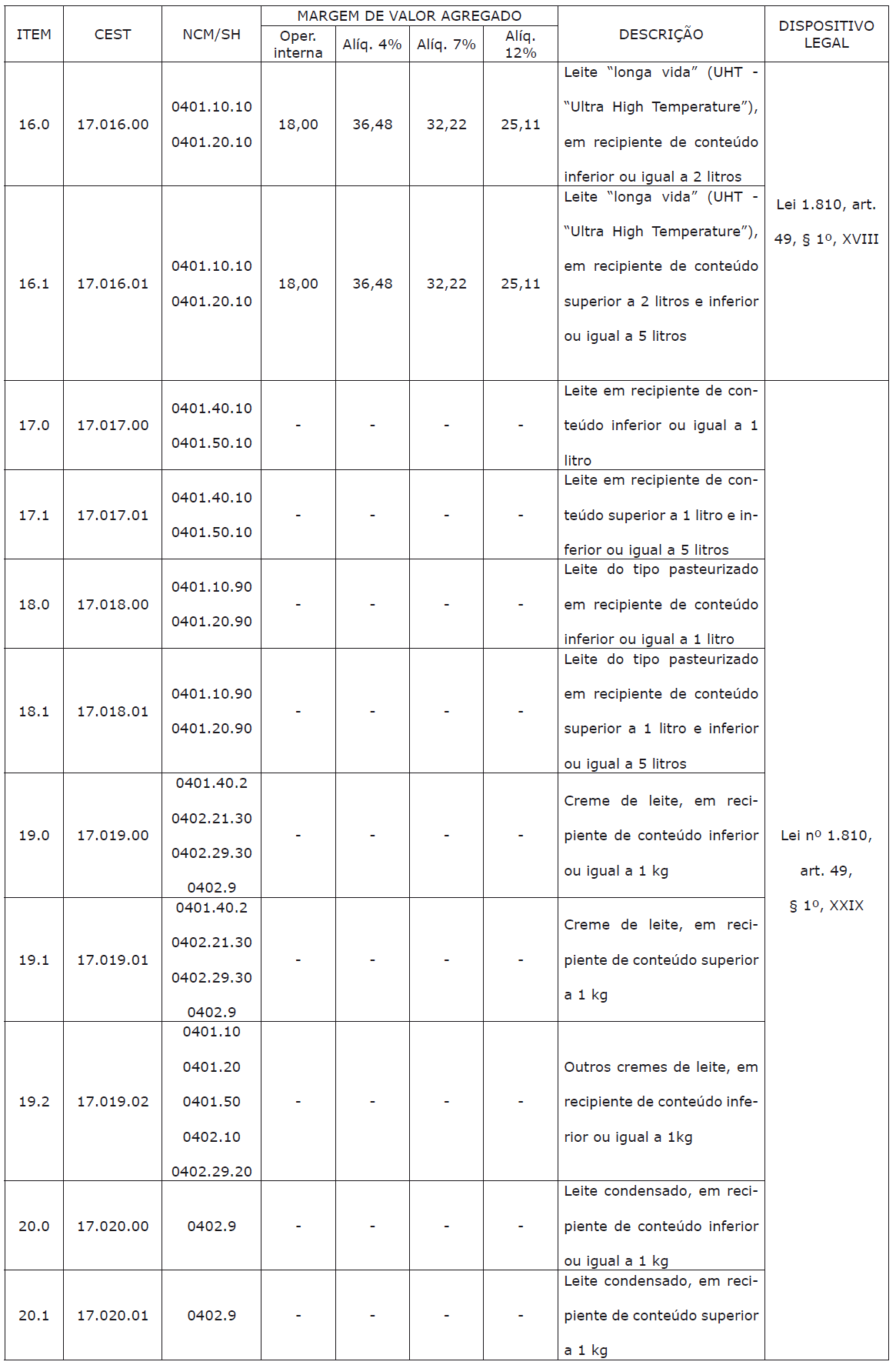

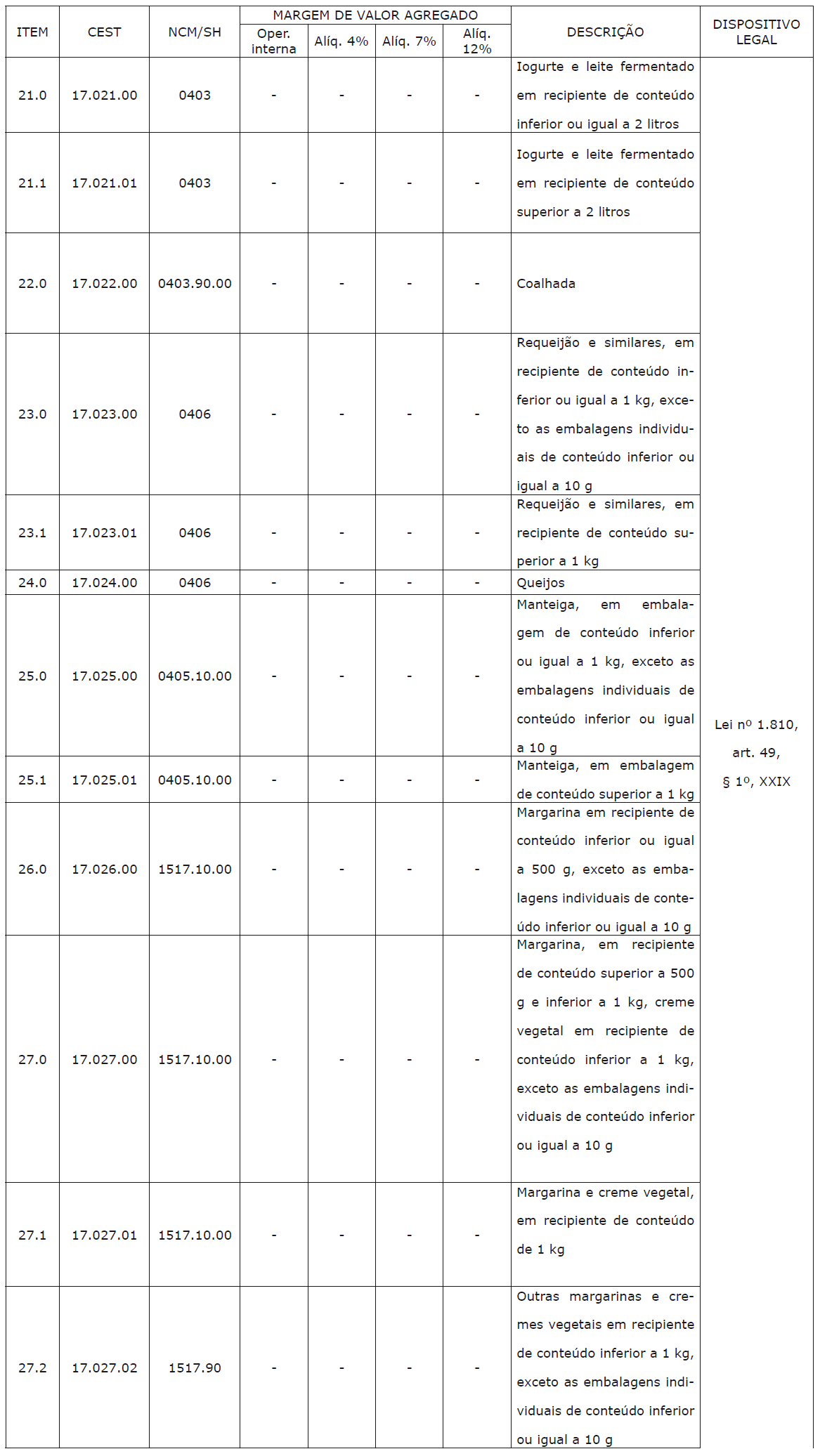

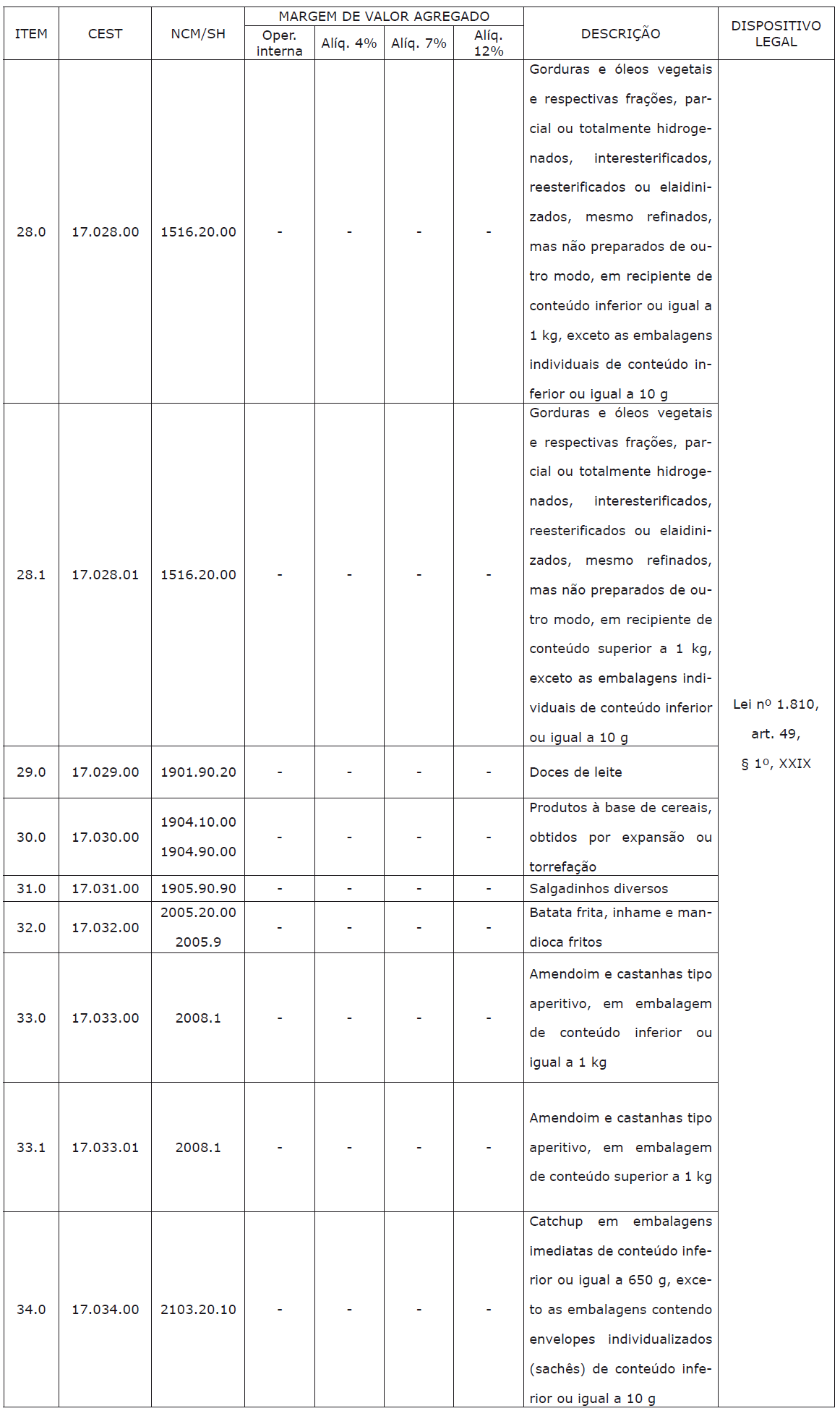

17. Produtos alimentícios

18. Produtos cerâmicos

19. Produtos de papelaria

20. Produtos de perfumaria e de higiene pessoal e cosméticos

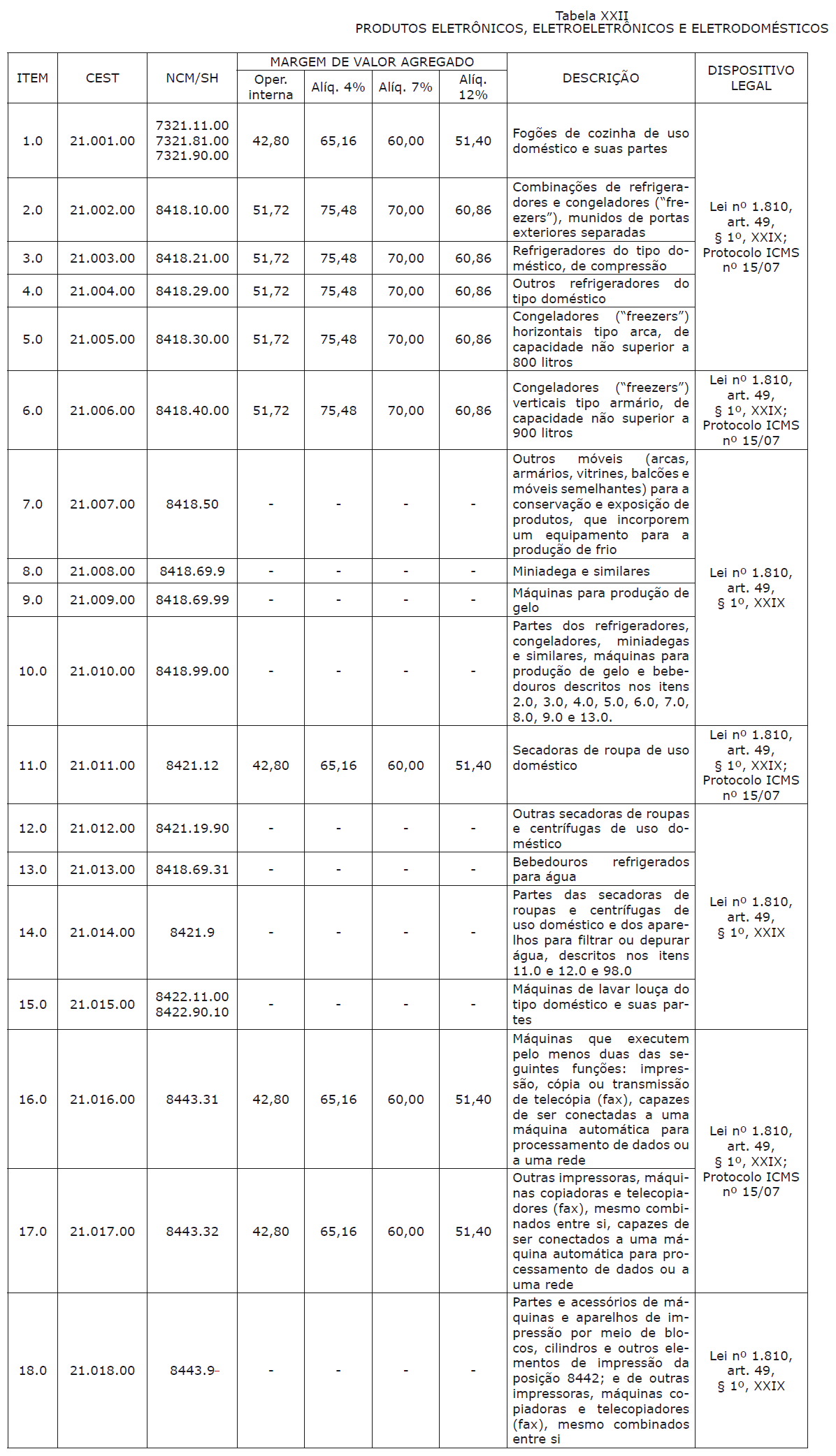

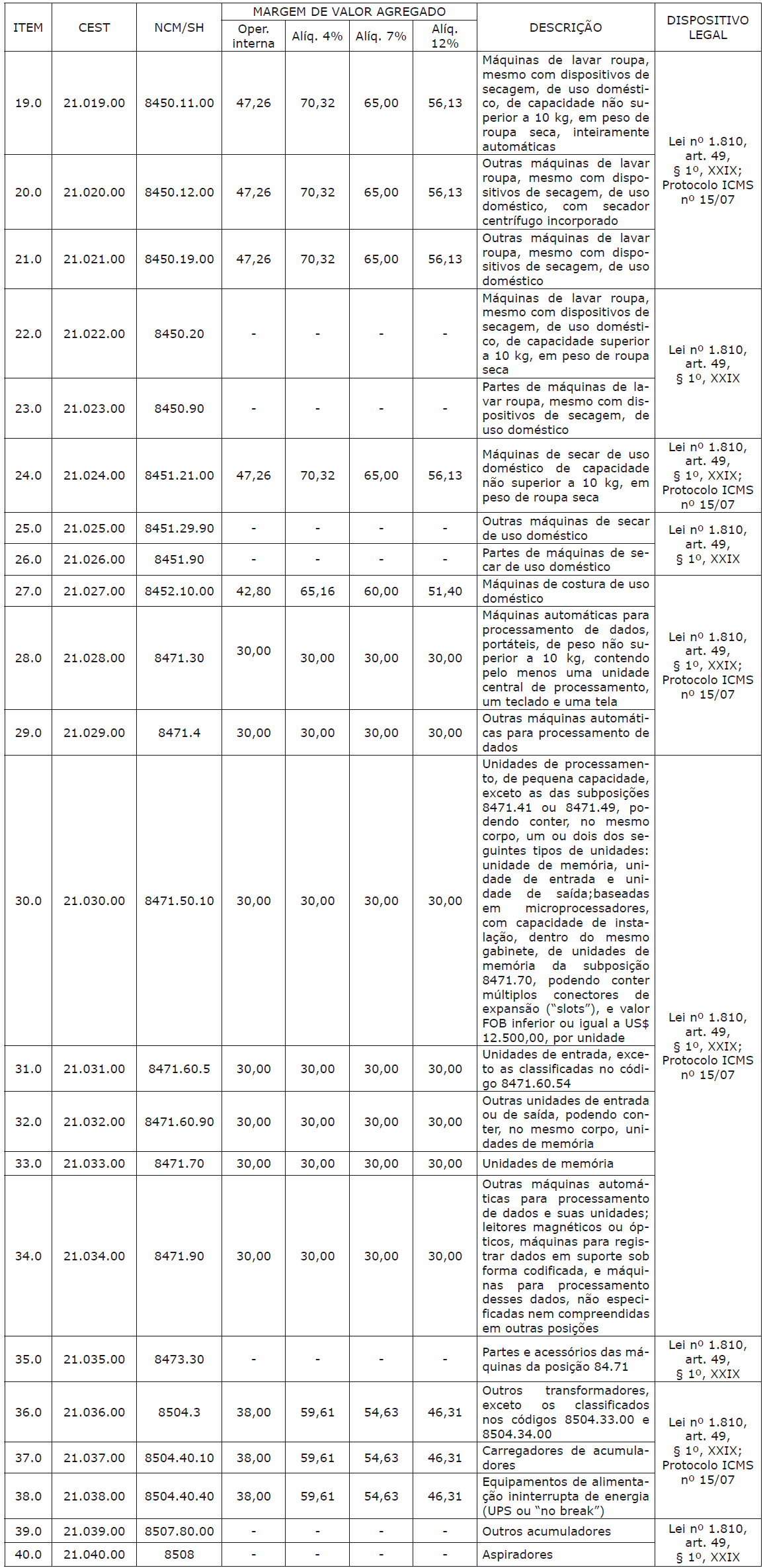

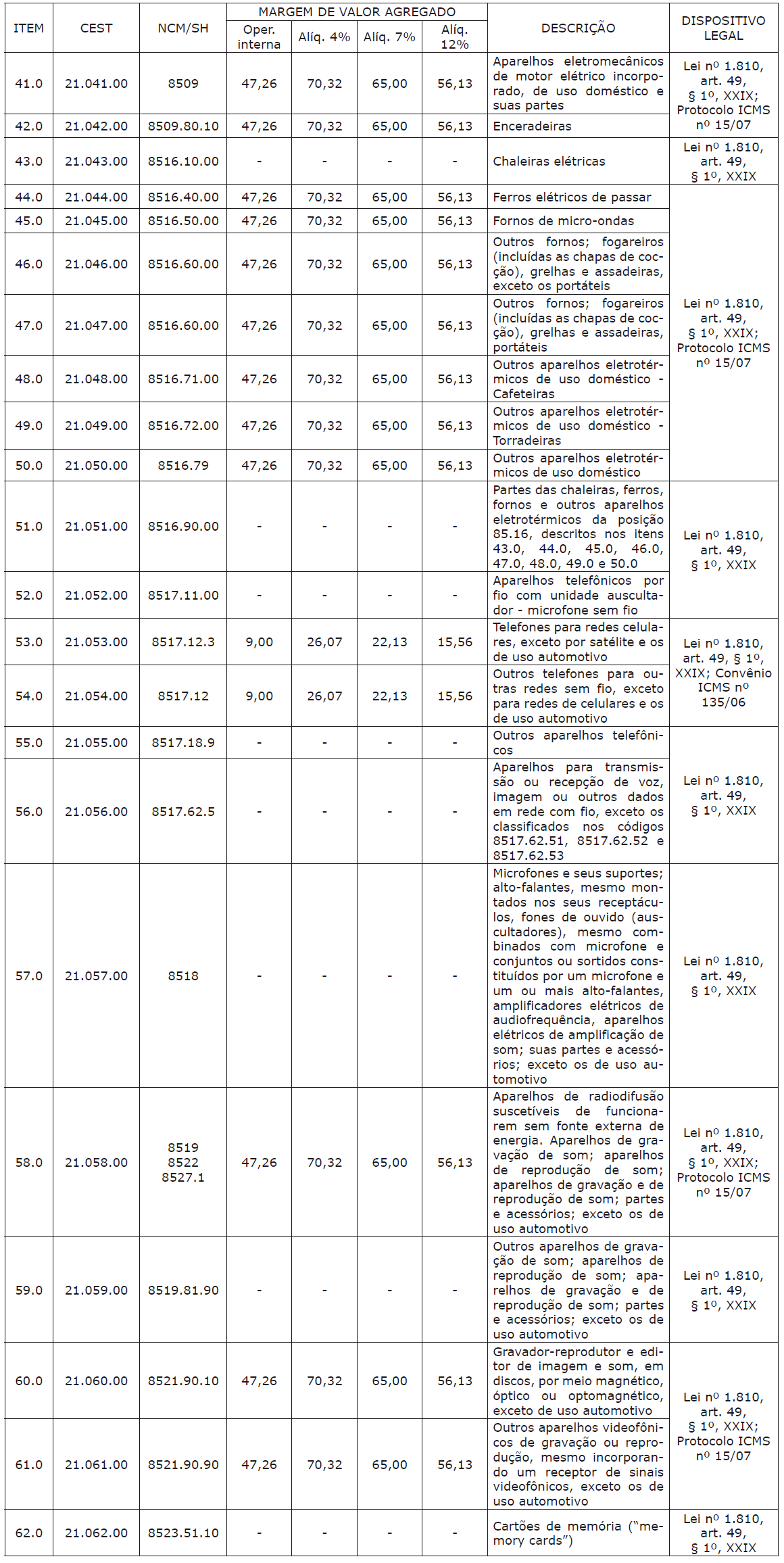

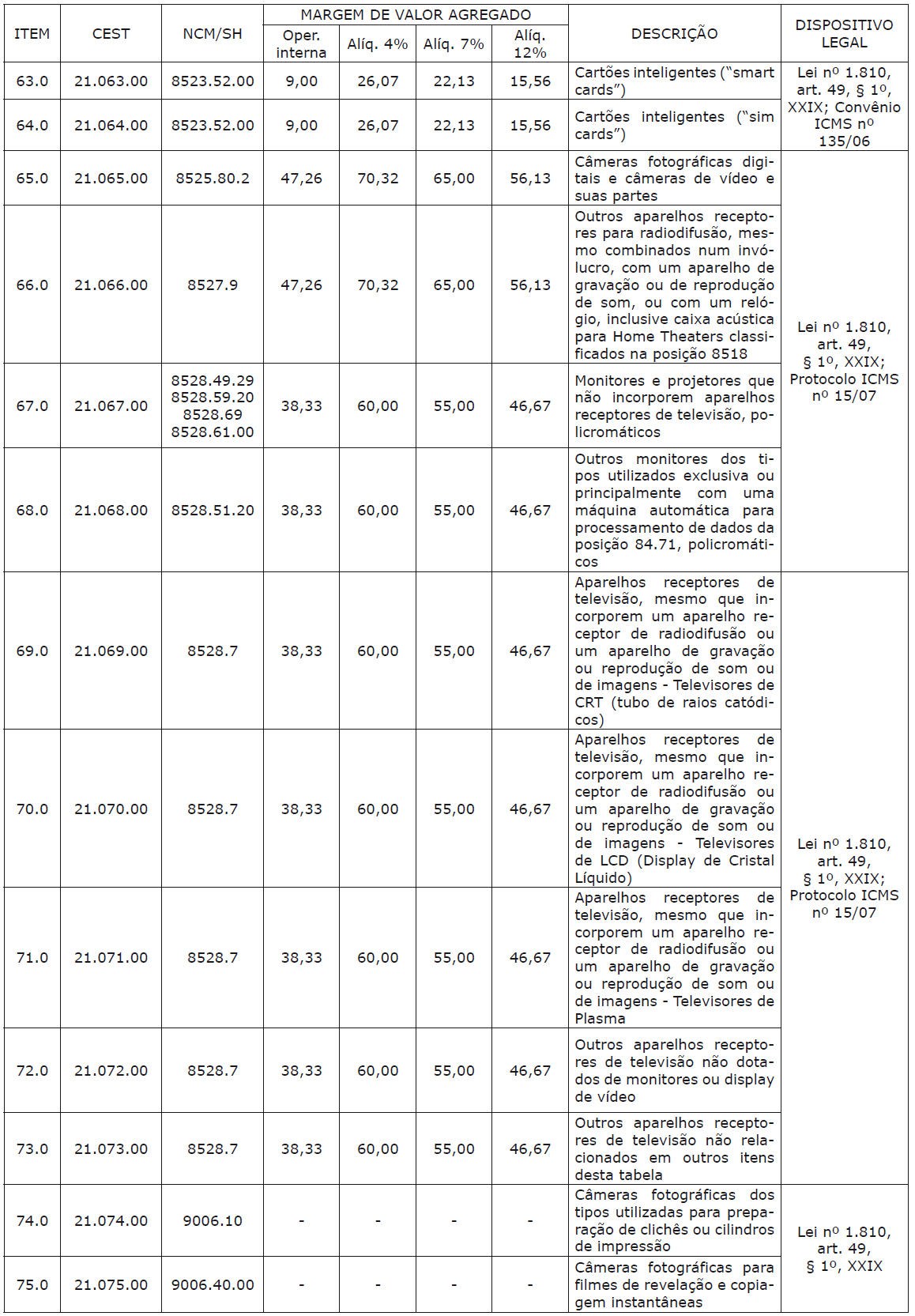

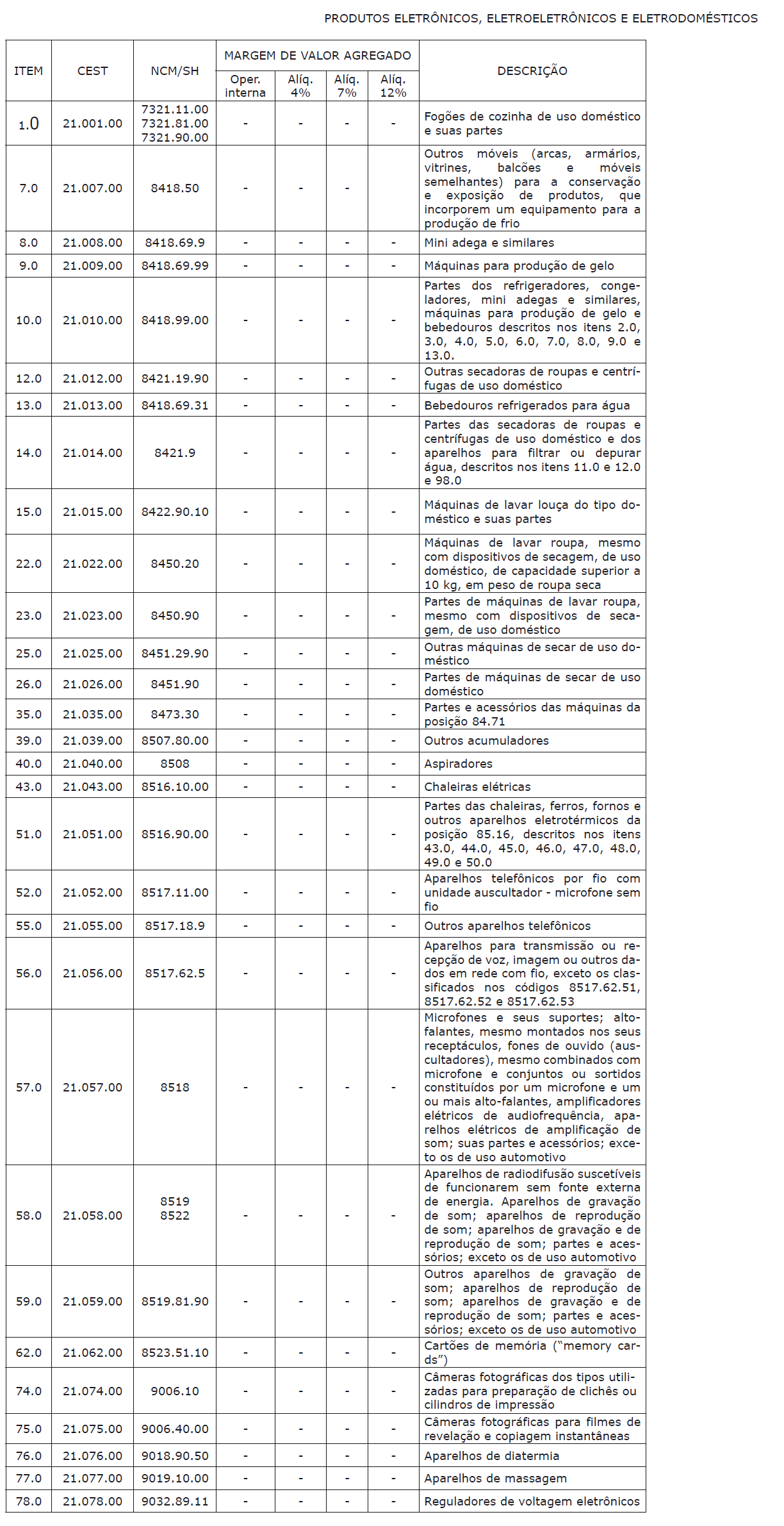

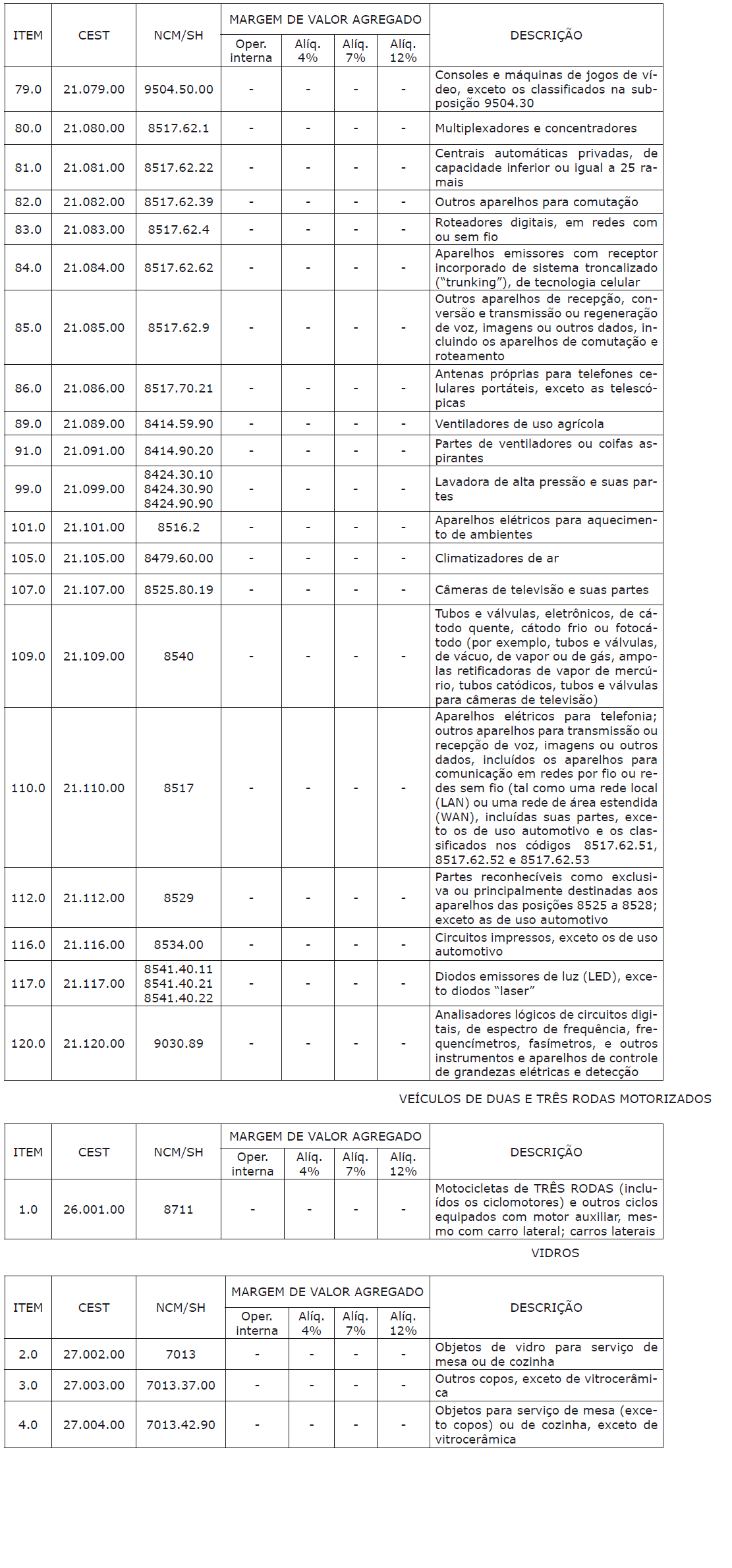

21. Produtos eletrônicos, eletroeletrônicos e eletrodomésticos

22. Rações para animais domésticos

23. Sorvetes e preparados para fabricação de sorvetes em máquinas

24. Tintas e vernizes

25. Veículos automotores

26. Veículos de duas e três rodas motorizados

27. Vidros

28. Venda de mercadorias pelo sistema porta a porta