PORTARIA 344 SEFAZ, DE 28-12-2015

(DO-SE DE 30-12-2015)

SUBSTITUIÇÃO TRIBUTÁRIA - Bebida

Sefaz estabelece a pauta fiscal de valores mínimos de bebidas

Os valores servem para cobrança do ICMS retido ou antecipado nas operações com cerveja, chope, refrigerante, água mineral ou potável, xarope ou extrato concentrado destinado ao preparo de refrigerante em máquina pré-mix e post-mix, bebidas hidroeletrolíticas e energéticas, com efeitos a partir de 1-1-2016.

O SECRETÁRIO DE ESTADO DA FAZENDA DE SERGIPE, no uso das atribuições que lhe são conferidas nos termos do art. 90, incisos I e II, da Constituição Estadual;

Considerando o disposto no art. 86 da Lei n.º 3.796, de 26 de dezembro de 1996, que dispõe quanto ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, e ainda no art. 687 do Regulamento do ICMS-RICMS, aprovado pelo Decreto n.º 21.400, de 10 de dezembro de 2002,

RESOLVE:

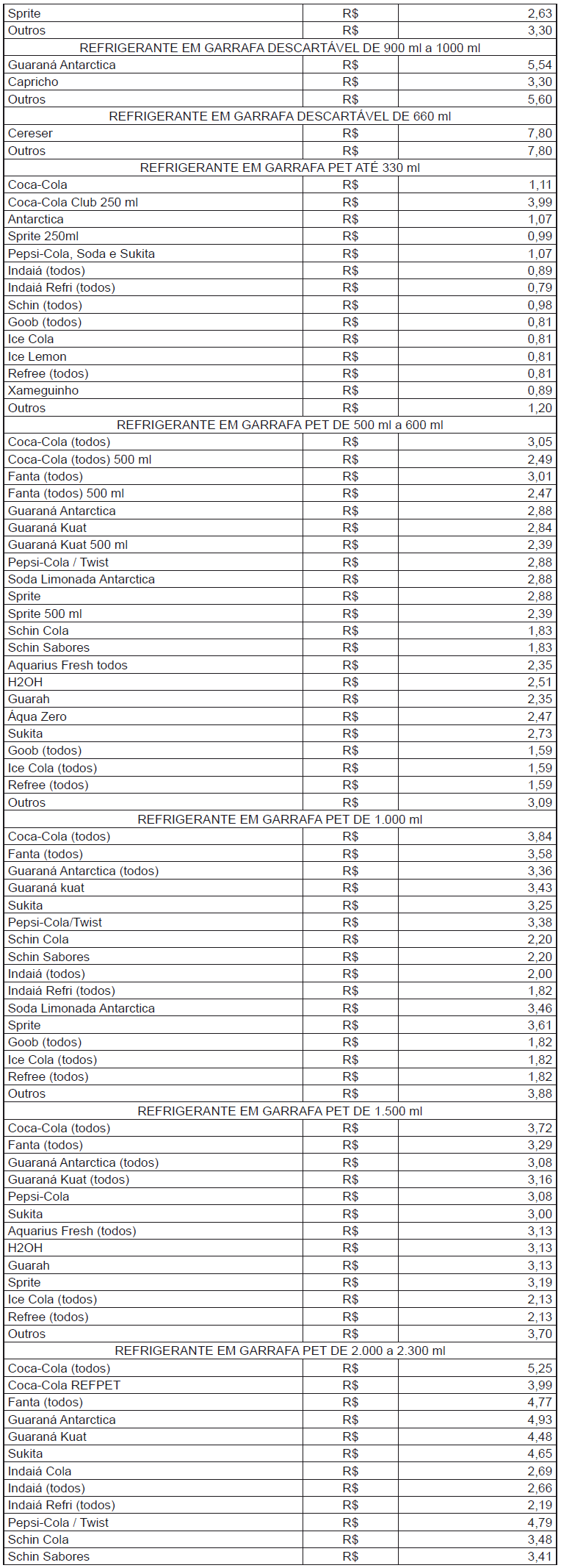

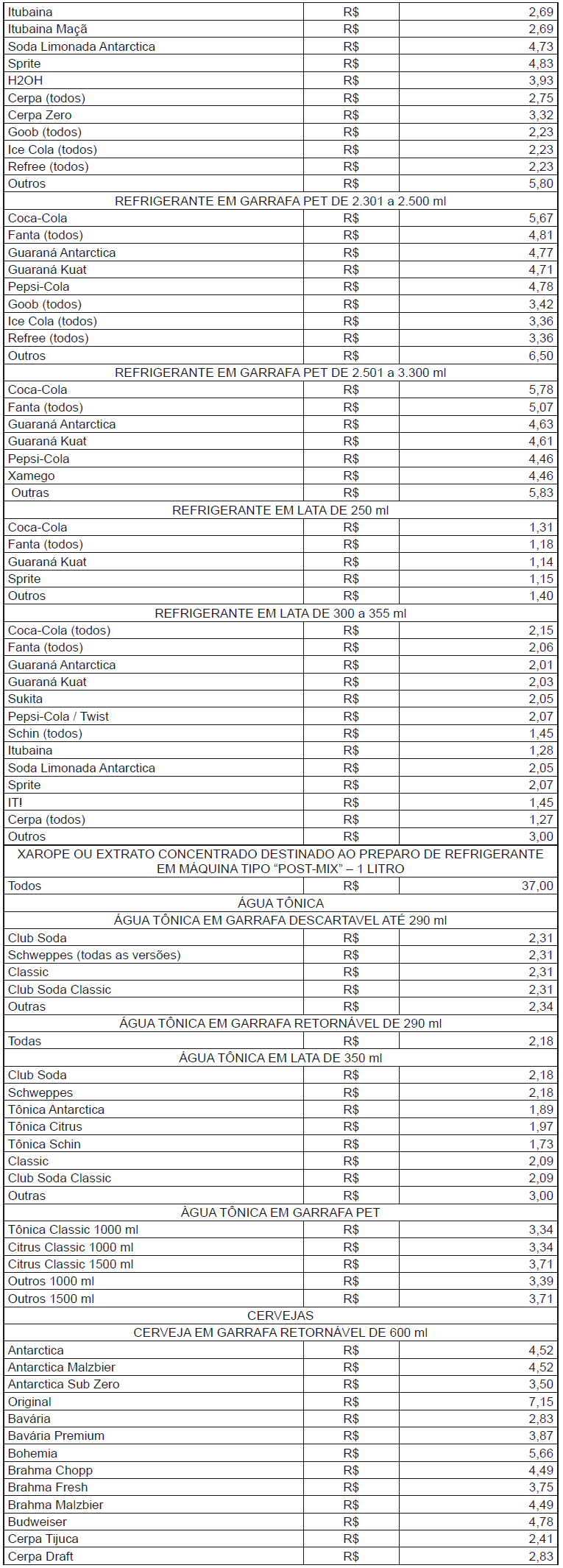

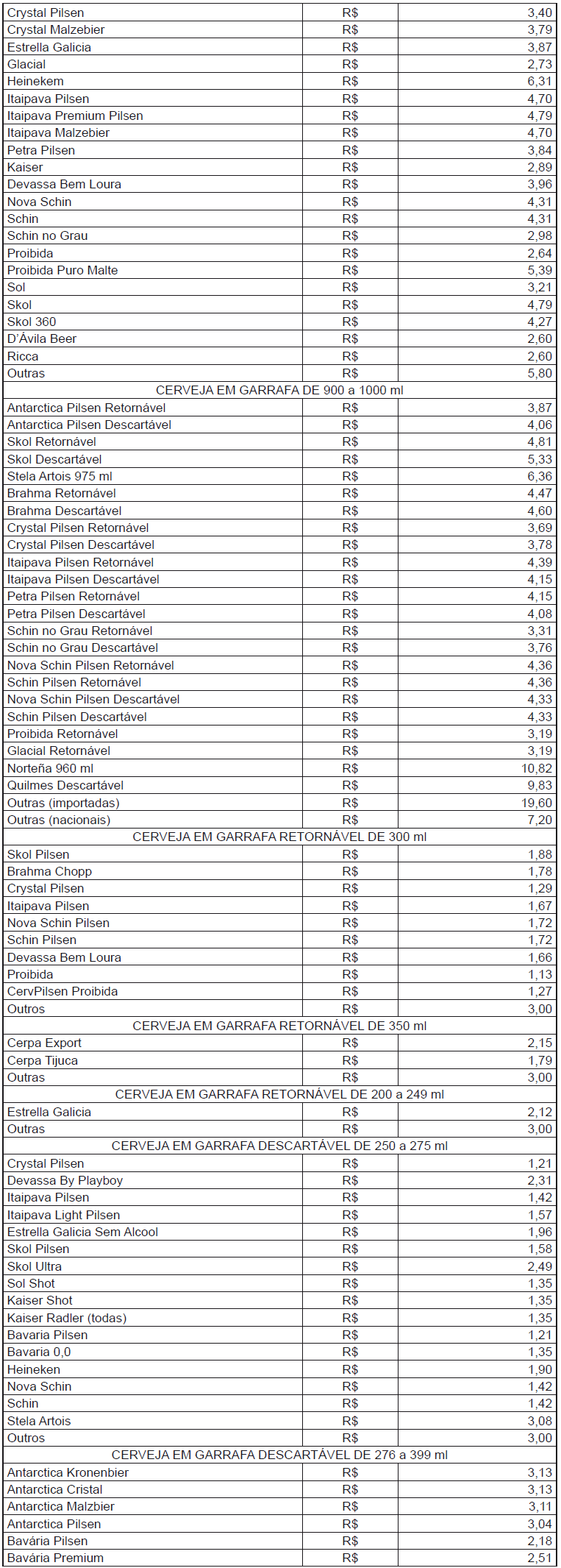

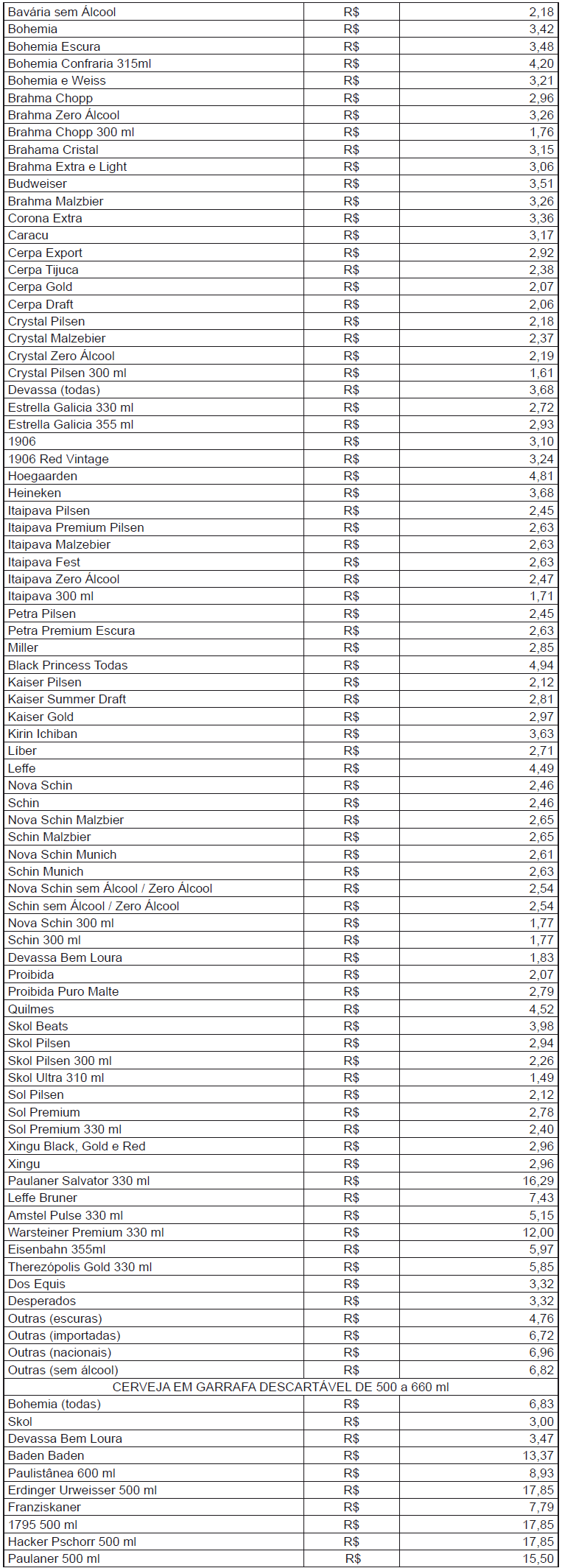

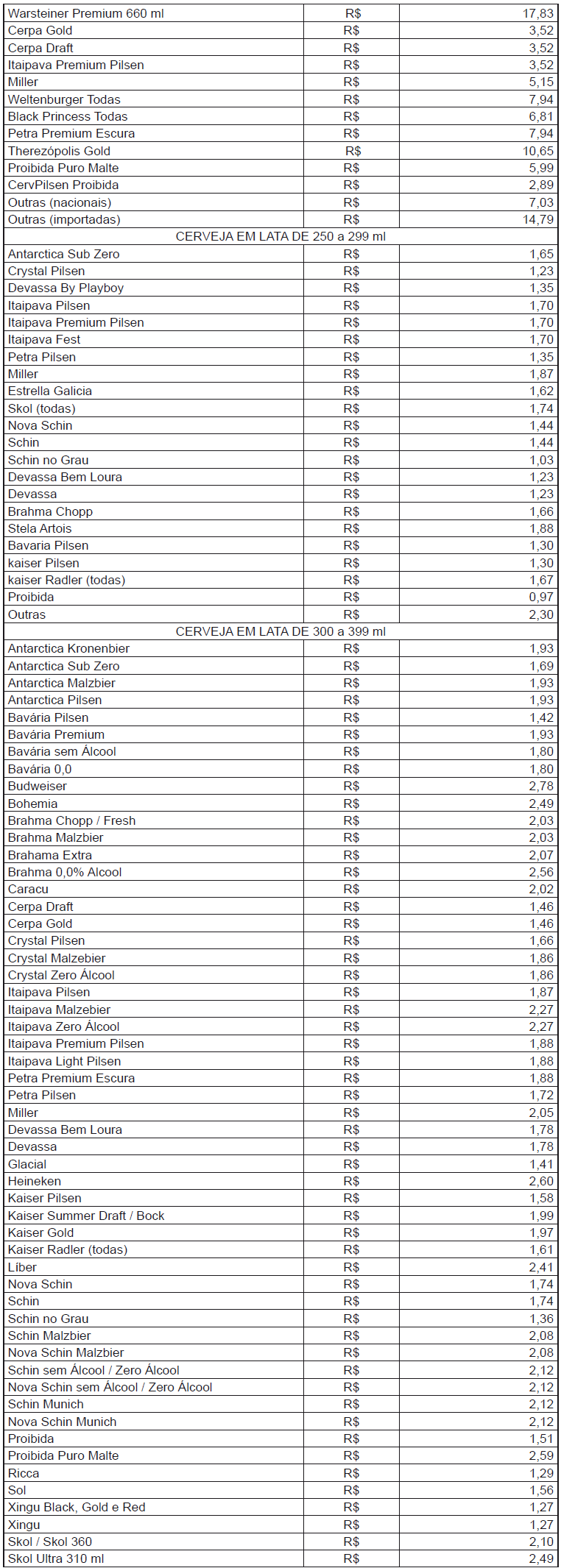

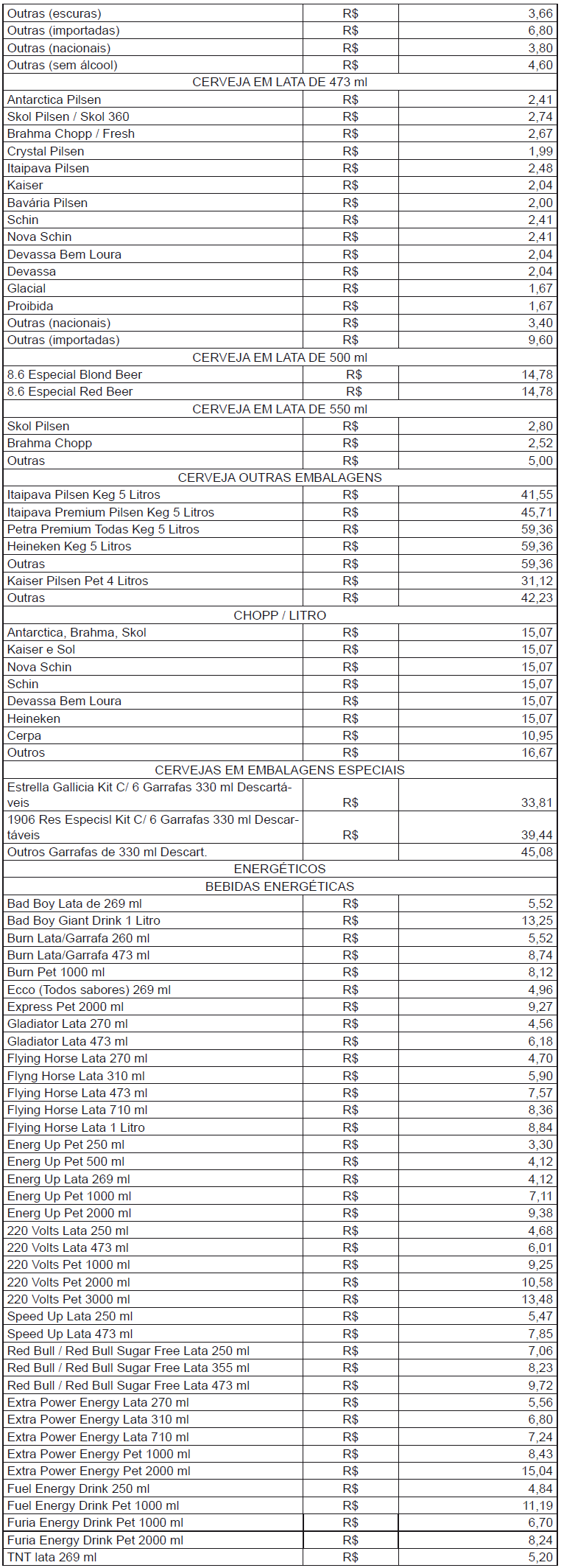

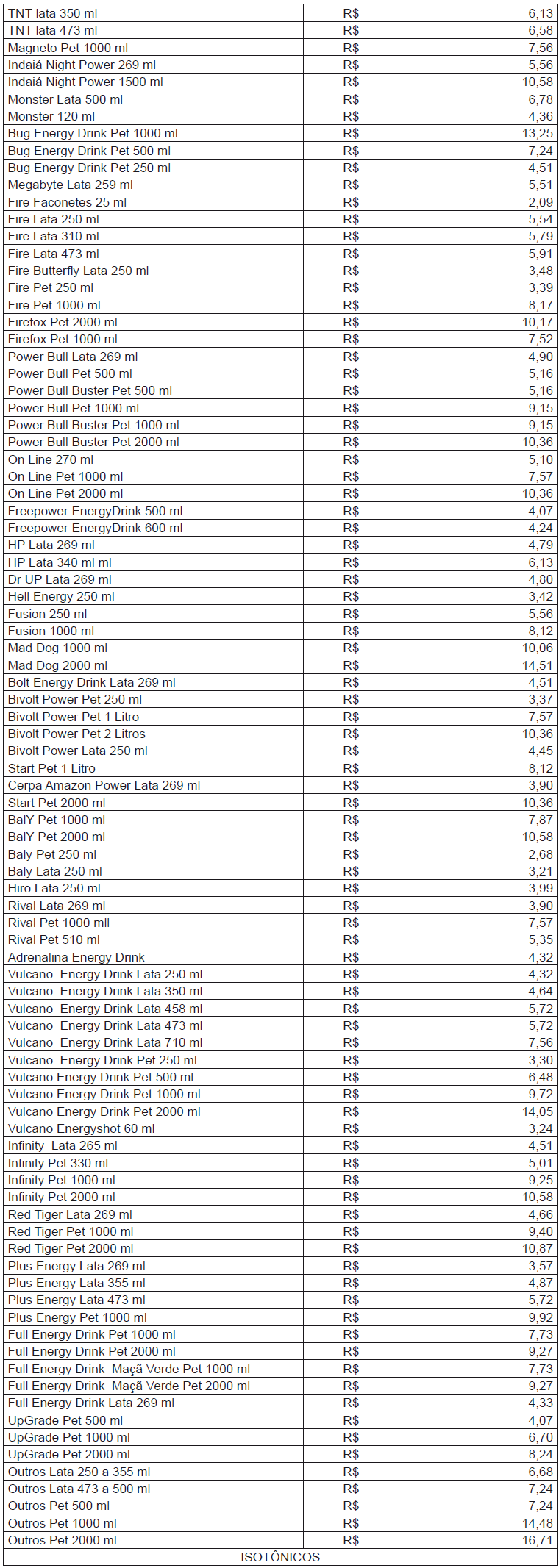

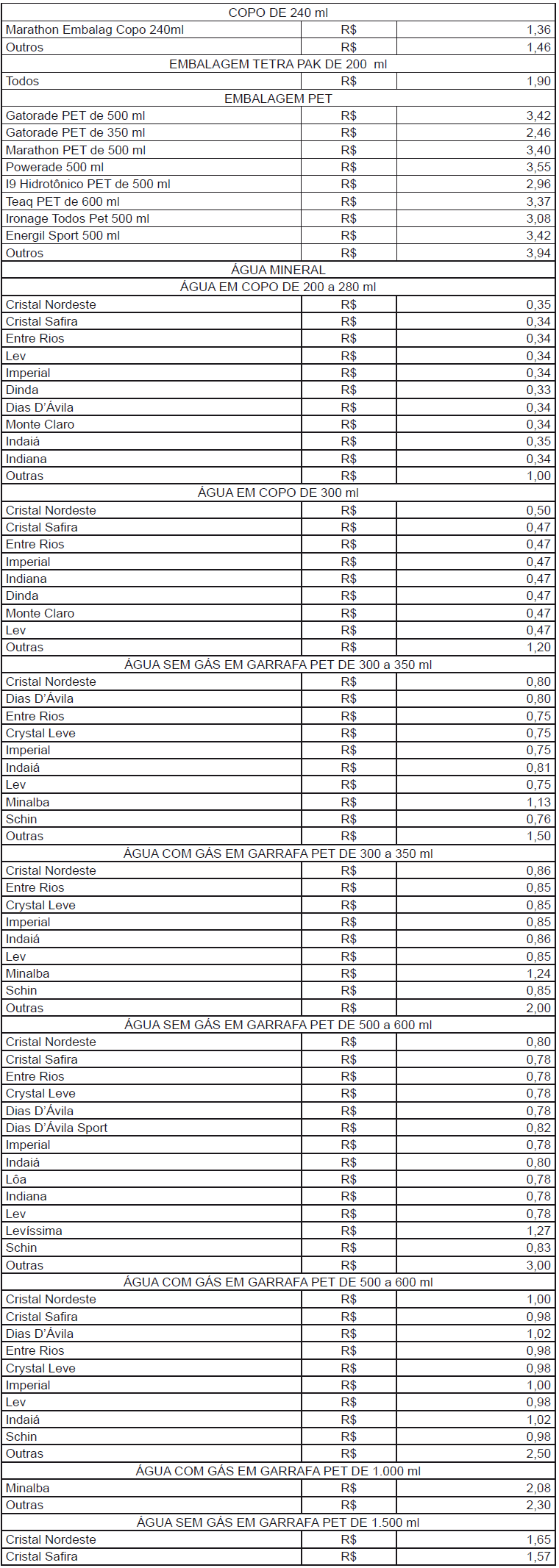

Art. 1° Fica estabelecida a Pauta Fiscal a ser utilizada como base de cálculo pelo sujeito passivo por substituição tributária, quando destinar ao Estado de Sergipe cerveja, chope, refrigerante, água mineral ou potável, xarope ou extrato concentrado destinado ao preparo de refrigerante em máquina pré-mix e post-mix, bebidas hidroeletrolíticas (isotônicas) e energéticas, constantes do Anexo Único desta Portaria.

Parágrafo único. O disposto neste artigo aplica-se também:

I - nas operações internas;

II - nos casos em que o sujeito passivo por substituição não tenha efetuado a retenção na fonte.

Art. 2º Na hipótese de haver medida judicial impedindo a aplicação do disposto no art. 1º, o contribuinte beneficiário fica sujeito à utilização da base de cálculo determinada na forma do art. 684 do RICMS/02, para efeito de pagamento do imposto.

Art. 3º Estando o adquirente autorizado a efetuar o pagamento do imposto em momento diferente daquele da entrada da mercadoria em território sergipano, deve ser também utilizada a Pauta Fiscal estabelecida por esta Portaria.

Art. 4º Nos valores estabelecidos no Anexo Único desta Portaria já estão incluídas as margens de valor agregado estabelecidas para os produtos.

Art. 5º Quando a mercadoria estiver acondicionada em embalagem diferente das previstas no Anexo Único desta Portaria, a base de cálculo para fins de substituição tributária deve ser formada com base na proporcionalidade da embalagem apresentada.

Art. 6º Ficam revogadas as disposições em contrário, em especial a Portaria SEFAZ n.º 133/2015, de 10 de junho de 2015 e suas alterações posteriores.

Art. 7º Esta Portaria entra em vigor na data de sua publicação, produzindo seus efeitos a partir de 1° de janeiro de 2016.

JEFERSON DANTAS PASSOS SECRETÁRIO DE ESTADO DA FAZENDA