PORTARIA 228 SF, DE 30-12-2015

(DO-PE DE 31-12-2015)

SUBSTITUIÇÃO TRIBUTÁRIA - Energia Elétrica

Fazenda dispõe sobre as operações com energia elétrica

Esta Portaria estabelece as obrigações acessórias relativas às operações de que trata o Decreto 42.532, de 23-12-2015, que dispõe sobre o regime de substituição tributária do ICMS incidente nas operações com energia elétrica para consumo de destinatário que a tenha adquirido em ambiente de contratação livre.

O SECRETÁRIO DA FAZENDA, considerando o Decreto nº 42.532, de 23.12.2015, que dispõe sobre o regime de substituição tributária do ICMS incidente nas operações com energia elétrica comercializada em ambiente de contratação livre, RESOLVE:

CAPÍTULO I

DAS DISPOSIÇÕES INICIAIS

Art. 1º As obrigações acessórias relativas às operações de que trata o Decreto nº 42.532, de 23.12.2015, que dispõe sobre o regime de substituição tributária do ICMS incidente nas operações com energia elétrica para consumo de destinatário que a tenha adquirido em ambiente de contratação livre, devem ser cumpridas nos termos da presente Portaria, observadas, no que não dispuserem de forma contrária, as demais disposições previstas na legislação tributária.

CAPÍTULO II

DA DECLARAÇÃO DO VALOR DE AQUISIÇÃO DA ENERGIA ELÉTRICA EM AMBIENTE DE CONTRATAÇÃO LIVRE – DEVEC

Seção I

Da Obrigatoriedade de Entrega

Art. 2º O adquirente de energia elétrica em ambiente de contratação livre, conforme referido nos incisos I e III do caput do art. 2º do Decreto nº 42.532, de 2015, deve apresentar à Secretaria da Fazenda - SEFAZ a Declaração do Valor de Aquisição da Energia Elétrica em Ambiente de Contratação Livre – DEVEC, que se destina a informar a quantidade de energia elétrica adquirida no mês imediatamente anterior, bem como os correspondentes valores devidos, cobrados ou pagos, relativamente ao conjunto de todos os domicílios ou estabelecimentos situados neste Estado.

Seção II

Da Forma e do Prazo de Entrega

Art. 3º A DEVEC deve ser apresentada ou, quando for o caso, substituída, até o dia 20 do mês subsequente àquele em que ocorrer o consumo da energia elétrica, em meio eletrônico, mediante acesso com certificação digital à aplicação Gestão do Mercado Livre de Energia Elétrica – GML, da ARE Virtual, disponível no endereço eletrônico da SEFAZ, www.sefaz.pe.gov.br.

Parágrafo único. A entrega regular da DEVEC é comprovada mediante a geração de protocolo eletrônico pelo GML.

Seção III

Da Dispensa da Apresentação

Art. 4º A apresentação da DEVEC pode ser dispensada, a critério da Diretoria Geral de Planejamento da Ação Fiscal – DPC da SEFAZ, observando-se:

I – deve ser solicitada pelo interessado até o dia 10 de janeiro de cada ano, mediante preenchimento de formulário eletrônico disponível no site da SEFAZ, na aplicação GML;

II – na ausência de manifestação da DPC em relação ao pedido de dispensa formulado nos termos do inciso I, fica automaticamente homologada a dispensa no último dia do mês em que ocorrer a correspondente solicitação; e

III – a referida dispensa abrange todos os fatos geradores ocorridos no exercício para o qual tenha sido homologada.

Seção IV

Das Informações que Compõem a DEVEC

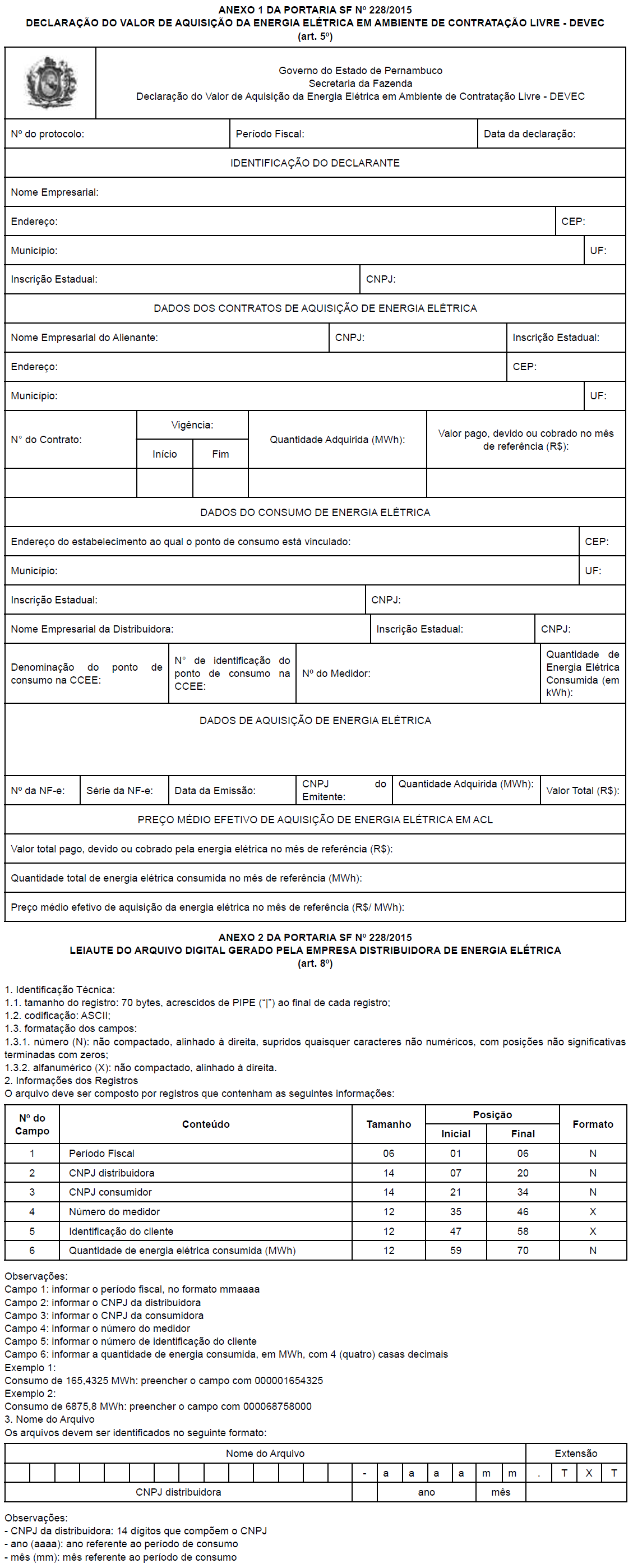

Art. 5º A DEVEC, conforme leiaute previsto no Anexo 1, deve conter as seguintes informações:

I – período fiscal a que se referir;

II – no quadro “Identificação do Declarante”:

a) nome empresarial;

b) endereço completo do estabelecimento ou domicílio situados neste Estado;

c) número de inscrição no Cadastro de Contribuintes do Estado de Pernambuco - CACEPE, se inscrito; e

d) número de inscrição no CNPJ - Cadastro Nacional de Pessoa Jurídica;

III – no quadro “Dados dos Contratos de Aquisição de Energia Elétrica”:

a) relativamente à pessoa jurídica alienante da energia elétrica:

1. nome empresarial;

2. números de inscrição no CNPJ e, quando for o caso, no CACEPE; e

3. endereço completo do estabelecimento, situado neste ou em outro Estado, onde exerça suas atividades;

b) relativamente ao contrato registrado na Câmara de Comercialização de Energia Elétrica – CCEE:

1. número de identificação; e

2. datas de início e de fim da vigência; e

c) relativamente à energia elétrica contratada para consumo no submercado Nordeste no mês de referência:

1. quantidade adquirida, em MWh; e

2. valor pago, devido ou cobrado, no mês de referência, pela parcela de energia elétrica, observado o disposto no § 4º;

IV – no quadro “Dados do Consumo de Energia Elétrica”, relativamente a cada ponto de consumo integrante da unidade consumidora situada neste Estado:

a) endereço completo do estabelecimento ou domicílio ao qual o ponto de consumo estiver vinculado;

b) números das inscrições no CACEPE, se inscritos, e no CNPJ;

c) nome empresarial, inscrição estadual e no CNPJ da distribuidora de energia elétrica responsável pela operação da rede de distribuição à qual estiver conectado o ponto de consumo;

d) denominação e número de identificação do ponto de consumo, conforme cadastrado na CCEE;

e) números de identificação dos medidores da unidade consumidora; e

f) quantidade, em MWh, da energia elétrica consumida, discriminada separadamente de acordo com a medição registrada em cada medidor da unidade consumidora;

V – no quadro “Dados de Aquisição de Energia Elétrica”, relativamente aos domicílios ou estabelecimentos situados neste Estado:

a) número, série e data de emissão da respectiva Nota Fiscal;

b) CNPJ do emitente da Nota Fiscal;

c) quantidade de energia elétrica adquirida, em MWh; e

d) valor total da aquisição; e

VI – no quadro “Preço Médio Efetivo de Aquisição da Energia Elétrica em Ambiente de Contratação Livre”:

a) valor total pago, devido ou cobrado pela parcela de energia elétrica adquirida para consumo neste Estado, no mês de referência, bem como valores referentes a complementos de cobranças de consumo relativos a meses anteriores, não declarados em DEVEC, correspondentes à soma dos valores de aquisição de energia elétrica declarados na alínea “d” do inciso V;

b) quantidade total, em MWh, da energia elétrica consumida neste Estado no mês de referência, correspondente à soma das quantidades informadas para cada ponto de consumo, nos termos da alínea “f” do inciso IV; e

c) preço médio efetivo de aquisição da energia elétrica em ambiente de contratação livre, em R$/MWh, resultante da divisão do valor total de que trata a alínea “a” pela quantidade total referida na alínea “b”.

§ 1º As informações referidas no inciso III do caput são relativas a cada contrato de comercialização firmado em ambiente de contratação livre, por meio do qual o declarante tenha adquirido energia elétrica para consumo no submercado Nordeste, conforme definido na Resolução nº 402, de 21.9.2001, da Agência Nacional de Energia Elétrica – ANEEL.

§ 2º Relativamente à informação prevista na alínea “f” do inciso IV do caput, deve-se observar:

I – corresponde àquela prestada pela empresa distribuidora de energia elétrica, nos termos dos arts. 6º a 9º; e

II – não sendo cumprida a obrigação prevista no inciso I pela empresa distribuidora de energia elétrica, o declarante deve preencher as informações totalizadas por unidade consumidora, sem a informação do número do medidor.

§ 3º Os campos constantes no inciso V do caput devem ser preenchidos, ainda que, na data prevista para apresentação da DEVEC, não tenham sido emitidas as Notas Fiscais respectivas, observando-se, neste caso, o seguinte:

I – os campos número e série do documento fiscal devem ser preenchidos com 0 (zero);

II – a data de emissão do documento fiscal deve corresponder à data de preenchimento da DEVEC; e

III – devem ser informados:

a) os dados de identificação do alienante da energia elétrica; e

b) a quantidade de energia elétrica adquirida, em MWh, e o valor total da aquisição.

§ 4º Na hipótese do item 2 da alínea “c” do inciso III do caput, nos valores ali referidos:

I – devem ser incluídos, observados os parâmetros de precificação contratualmente estabelecidos, os valores referentes a multas, juros, seguros, débitos e créditos decorrentes da execução parcial ou total do contrato; e

II – deve ser excluído o montante do ICMS que a eles estiver integrado.

CAPÍTULO III

DAS OBRIGAÇÕES DA EMPRESA DISTRIBUIDORA DE ENERGIA ELÉTRICA

Seção I

Do Arquivo Digital Relativo ao Consumo de Energia Elétrica Adquirida em Ambiente de Contratação Livre

Da Subseção I

Da Obrigatoriedade de Apresentação

Art. 6º A empresa distribuidora de energia elétrica estabelecida neste Estado deve transmitir para a SEFAZ arquivo digital contendo informações relativas à medição do consumo de energia elétrica adquirida em ambiente de contratação livre por estabelecimento ou domicílio aqui situados.

Parágrafo único. As informações referidas no caput devem ser apresentadas em relação a cada adquirente conectado à linha de distribuição integrante da rede operada pela referida distribuidora, em razão da execução de contratos de conexão e de uso da mencionada rede por ela firmados com o destinatário.

Subseção II

Da Forma e do Prazo de Entrega

Art. 7º O arquivo digital referido no art. 6º deve ser transmitido pela empresa distribuidora de energia elétrica até quinto dia útil do mês subsequente àquele em que a energia elétrica tenha sido consumida, por meio da aplicação GML, disponibilizada no site da SEFAZ.

Parágrafo único. A recepção regular do arquivo pela SEFAZ:

I - implica reconhecimento da autoria e da integridade do arquivo;

II - não implica reconhecimento da veracidade e legitimidade das informações contidas no arquivo; e

III - não prejudica o direito de a SEFAZ acessar imediatamente as instalações, equipamentos e demais informações mantidas em qualquer meio pela empresa distribuidora de energia elétrica ou de exigir da referida empresa a apresentação de cópias dos arquivos, devidamente identificados, no prazo de 5 dias, mediante notificação específica.

Subseção III

Das Informações que Compõem o Arquivo Digital Relativo ao Consumo de Energia Elétrica Adquirida em Ambiente de Contratação Livre

Art. 8º O arquivo digital de que trata a presente Seção, conforme leiaute previsto no Anexo 2, deve conter as seguintes informações:

I - período fiscal: relativo à medição realizada pela empresa distribuidora de energia elétrica;

II - número do CNPJ da empresa distribuidora de energia elétrica;

III - número do CNPJ da unidade consumidora de energia elétrica no mercado livre;

IV - número do medidor pertencente à unidade consumidora de energia elétrica no mercado livre;

V - identificação do cliente de acordo com o cadastro da empresa distribuidora de energia elétrica; e

VI – quantidade, em MWh, de energia elétrica consumida no mercado livre, correspondente ao medidor informado.

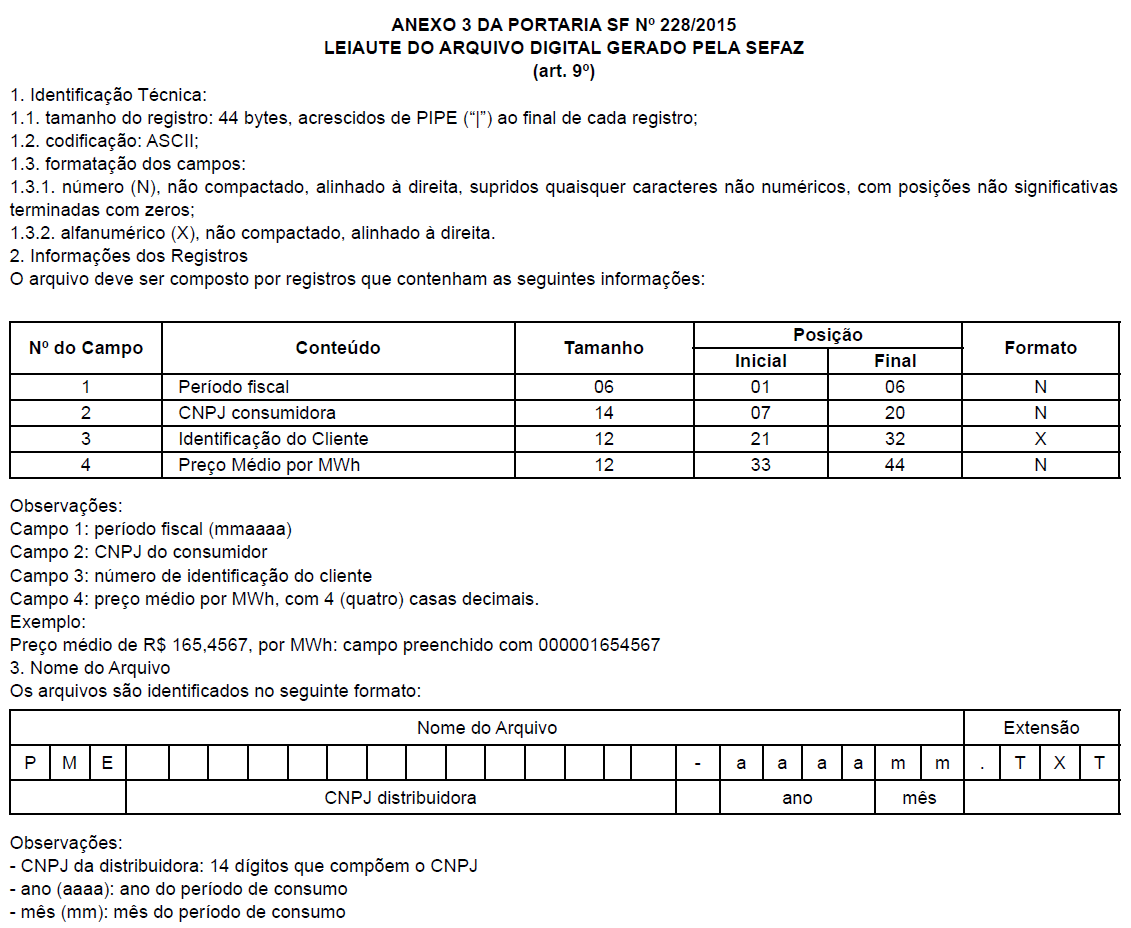

Art. 9º Para fins do disposto nos arts. 6º a 8º, a empresa distribuidora de energia elétrica deve, a partir do dia seguinte ao término do prazo de entrega da DEVEC, acessar a aplicação GML, no site da SEFAZ, e baixar o arquivo digital disponibilizado mensalmente pela referida Secretaria, conforme leiaute previsto no Anexo 3.

§ 1º O arquivo digital referido no caput:

I – deve conter:

a) período fiscal relativo ao preço médio informado;

b) número de inscrição no CNPJ da unidade consumidora de energia elétrica no mercado livre;

c) identificação do cliente de acordo com o cadastro da distribuidora de energia elétrica; e

d) preço médio de aquisição da energia elétrica, sem o ICMS, em ambiente de contratação livre, conforme cálculo realizado pela SEFAZ com base nas informações constantes da DEVEC; e

II – não deve conter a informação indicada na alínea “d” do inciso I quando a DEVEC:

a) não tiver sido apresentada pelo destinatário da energia elétrica;

b) estiver dispensada, nos termos do art. 4º; ou

c) a critério do Fisco, não merecer fé.

§ 2º As informações referidas no caput são relativas a cada estabelecimento ou domicílio situados neste Estado, conectados à rede de distribuição operada pela empresa distribuidora de energia elétrica, aos quais tenha sido destinada, no mês de referência, a energia elétrica objeto da operação referida nos incisos I ou III do art. 2º do Decreto nº 42.532, de 2015.

Seção II

Das Informações Específicas na Nota Fiscal/Conta de Energia Elétrica

Art. 10. A empresa distribuidora de energia elétrica de que trata o inciso I do art. 2º do Decreto nº 42.532, de 2015, deve emitir, mensalmente, a Nota Fiscal/Conta de Energia Elétrica, modelo 6, em relação às unidades consumidoras de energia elétrica no mercado livre, observando-se, relativamente à referida Nota Fiscal:

I – deve conter, além dos demais requisitos previstos na legislação tributária, as seguintes indicações:

a) no campo “discriminação” do produto, a informação: “ICMS ST - Decreto nº 42.532/2015”; e

b) no campo “valor”, o valor do ICMS devido por substituição tributária; e

II – deve ser incluído um campo destinado às seguintes informações, além de outras de interesse do emitente:

a) quantidade de energia elétrica consumida;

b) preço da energia elétrica, obtido nos termos do art. 11; e

c) valores da base de cálculo e do correspondente ICMS devido por substituição tributária.

Art. 11. Relativamente à base de cálculo do ICMS devido por substituição tributária, de que trata a alínea “c” do inciso II do art. 10, deve se observar:

I - corresponde ao resultado da multiplicação da quantidade de energia elétrica referida na alínea “a” do inciso II do art. 10, pelo preço médio da energia elétrica em ambiente de contratação livre, conforme informado pela SEFAZ à empresa distribuidora, nos termos da alínea “d” do inciso I do § 1º do art. 9º;

II - na ausência do preço médio referido no inciso I, adota-se aquele praticado pela empresa distribuidora em operação similar, relativa à circulação de energia elétrica objeto de saída por ela promovida sob o regime da concessão ou permissão da qual é titular, com destino a estabelecimento ou domicílio situados neste Estado, para neles ser consumida em condições técnicas equivalentes de conexão e de uso do respectivo sistema de distribuição;

III – o preço indicado no inciso II corresponde ao valor da tarifa-energia homologada pela ANEEL, nos termos da legislação e do contrato de concessão ou de permissão aplicáveis, integrante da estrutura tarifária convencional ou horossazonal de que tratam, respectivamente, as alíneas “a” e “b” do inciso L do art. 2º da Resolução 414 da ANEEL, de 9.9.2010, e que, segundo os critérios de classificação tarifária previstos no art. 57 da referida Resolução, for aplicável ao subgrupo de tensão no qual, em conformidade com o disposto no inciso XXXVII do art. 2º da citada Resolução, se enquadrar a unidade consumidora correspondente à pessoa jurídica destinatária da energia elétrica, prevalecendo a aplicação da tarifa convencional nas hipóteses em que, de acordo com o disposto no art. 57 da Resolução mencionada, não for compulsória a aplicação da tarifa horossazonal; e

IV – o valor do ICMS devido deve ser incluído no respectivo preço médio utilizado no inciso I ou, na sua ausência, no preço definido no inciso II.

Capítulo IV

Das Disposições Finais

Art. 12. Esta Portaria entra em vigor na data da sua publicação, produzindo seus efeitos relativamente aos fatos geradores ocorridos a partir de 1º.1.2016.

MÁRCIO STEFANNI MONTEIRO MORAISSecretário da Fazenda