DECRETO 20.453, DE 7-1-2016

(DO-RO DE 7-1-2016)

- Retificado no DO-RO de 26-1-2016 -

REGULAMENTO - Alteração

Estado introduz diversas alterações no RICMS

Estas modificações no Decreto 8.321, de 30-4-98 - RICMS-RO, dispõem, em especial, sobre alíquotas, prorrogação de benefícios fiscais, operações interestaduais destinadas a consumidor final e as novas regras da substituição tributária.

O GOVERNADOR DO ESTADO DE RONDÔNIA, no uso das atribuições que lhe confere o artigo 65, inciso V, da Constituição Estadual,

CONSIDERANDO as alterações oriundas da 158ª reunião ordinária e das reuniões extraordinárias 246ª, 247ª, 248ª, 249ª e 250ª do CONFAZ e da Lei n. 3.699, de 22 de dezembro de 2015,

DECRETA:

Art. 1º. Passam a vigorar com a seguinte redação os dispositivos adiante enumerados do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto n. 8.321, de 1998:

I – o § 13 do artigo 406-C: (Ajuste SINIEF 13/15, efeitos a partir de 15.12.15):

“Art. 406-C.............................................................................................

....................................................................................................................

§ 13º A escrituração do Livro de Registro de Controle da Produção e do Estoque será obrigatória na EFD a partir de:

I - 1º de janeiro de 2017:

a) para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE) pertencentes a empresa com faturamento anual igual ou superior a R$300.000.000,00;

b) para os estabelecimentos industriais de empresa habilitada ao Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof) ou a outro regime alternativo a este;

II - 1º de janeiro de 2018, para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE) pertencentes a empresa com faturamento anual igual ou superior a R$78.000.000,00;

III - 1º de janeiro de 2019, para: os demais estabelecimentos industriais; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da Classificação Nacional de Atividades Econômicas (CNAE) e os estabelecimentos equiparados a industrial.

..........................................................................................................................”(NR);

II – o caput do artigo 374-E: (Convênio ICMS 146/15, efeitos a partir de 01.01.16)

“Art. 374-E. O regime de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação, relativos às operações subsequentes, aplica-se às mercadorias ou bens constantes no Anexo XXIV.”(NR);

III – o § 1º do artigo 374-F: (Convênio ICMS 146/15, efeitos a partir de 1º.04.16)

“Art. 374-F....................................................................................................

§ 1º Nas operações com mercadorias ou bens listados no Anexo XXIV o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

.........................................................................................................................................”(NR);

IV – o artigo 374-G: (Convênio ICMS 146/15, efeitos a partir de 01.01.16)

“Art. 374-G. A identificação e especificação dos itens de mercadorias e bens em cada segmento, bem como suas descrições com as respectivas classificações na Nomenclatura Comum do Mercosul / Sistema Harmonizado – NCM/SH, estão tratadas no Anexo XXIV, observada a relação constante na alínea “a” do inciso XIII do § 1º do art. 13 da Lei Complementar nº 123, de 14 de dezembro de 2006.”(NR);

V – o inciso I do § 3º do artigo 374-F: (Convênio ICMS 92/15, efeitos a partir de 1º.01.16)

“Art. 374-F...........................................................................................................

.......................................................................................................................

§ 3º.......................................................................................................................

I – Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I constante do Anexo XXIV;

....................................................................................................................................................”(NR);

VI – o § 1º do artigo 74-B: (Convênio ICMS 152/15, efeitos a partir de 01.01.16)

“Art. 74-B.............................................................................................................

..................................................................................................................................................

§ 1º. A base de cálculo do imposto de que tratam os incisos I e II do caput é única e corresponde ao valor da operação ou o preço do serviço, observado o disposto no § 1º do art. 13 da Lei Complementar nº 87, de 13 de setembro de 1996.

....................................................................................................................................................”(NR);

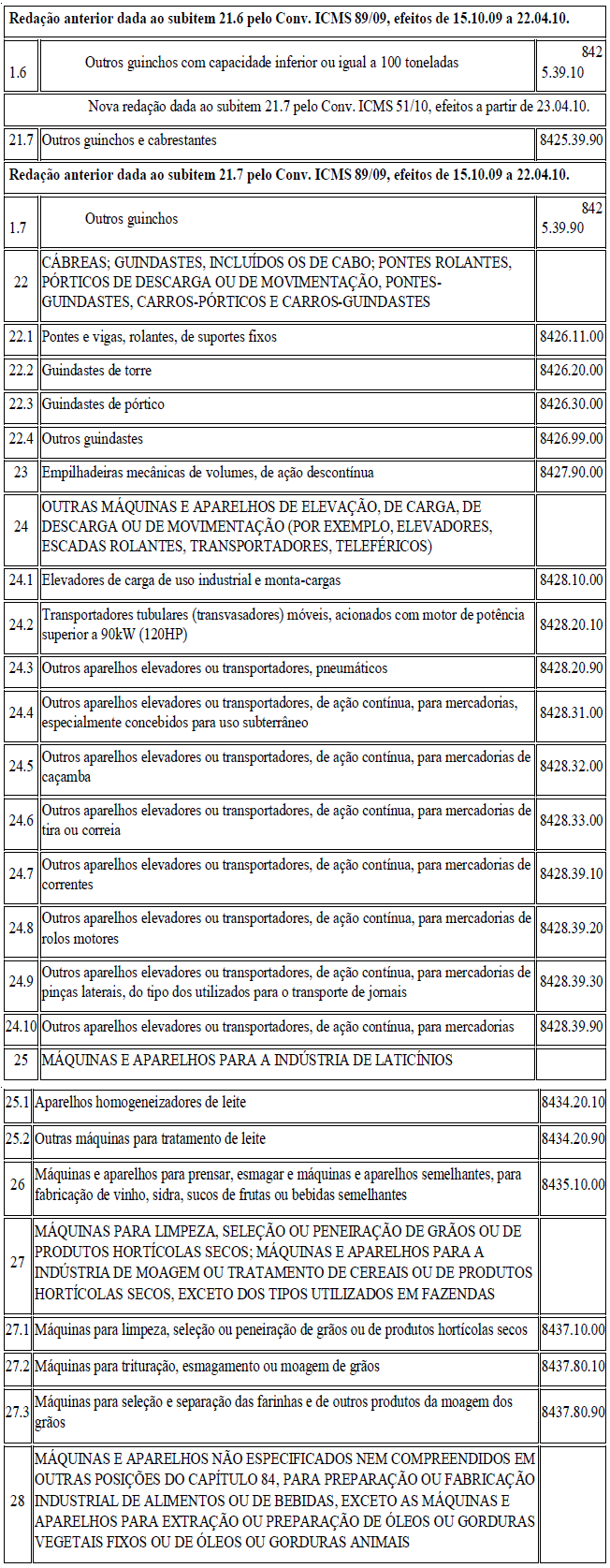

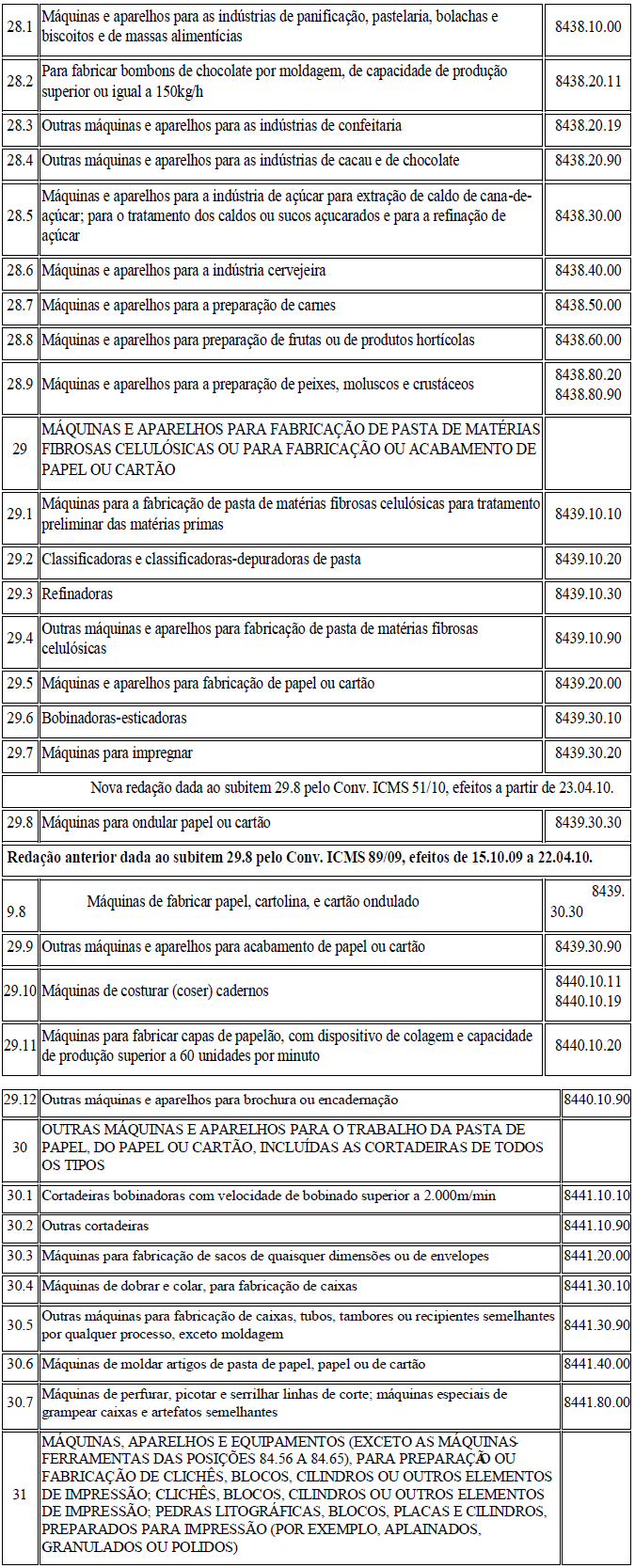

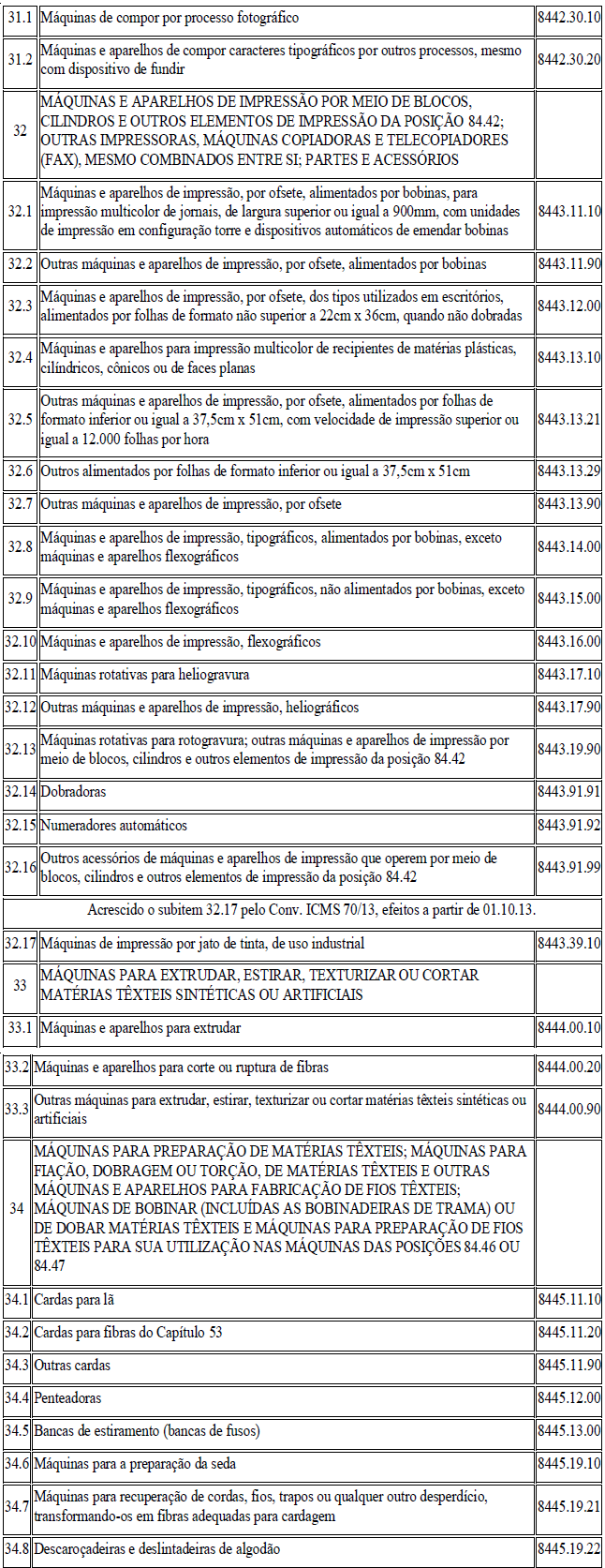

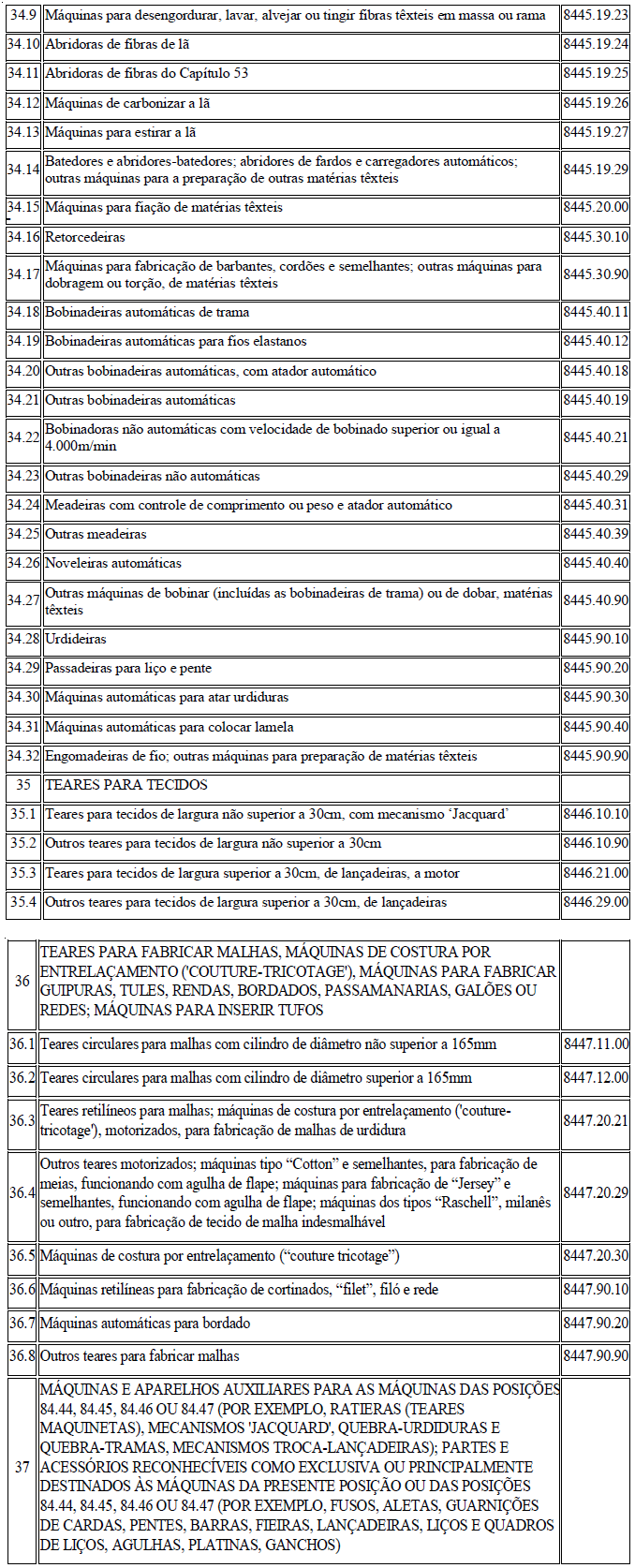

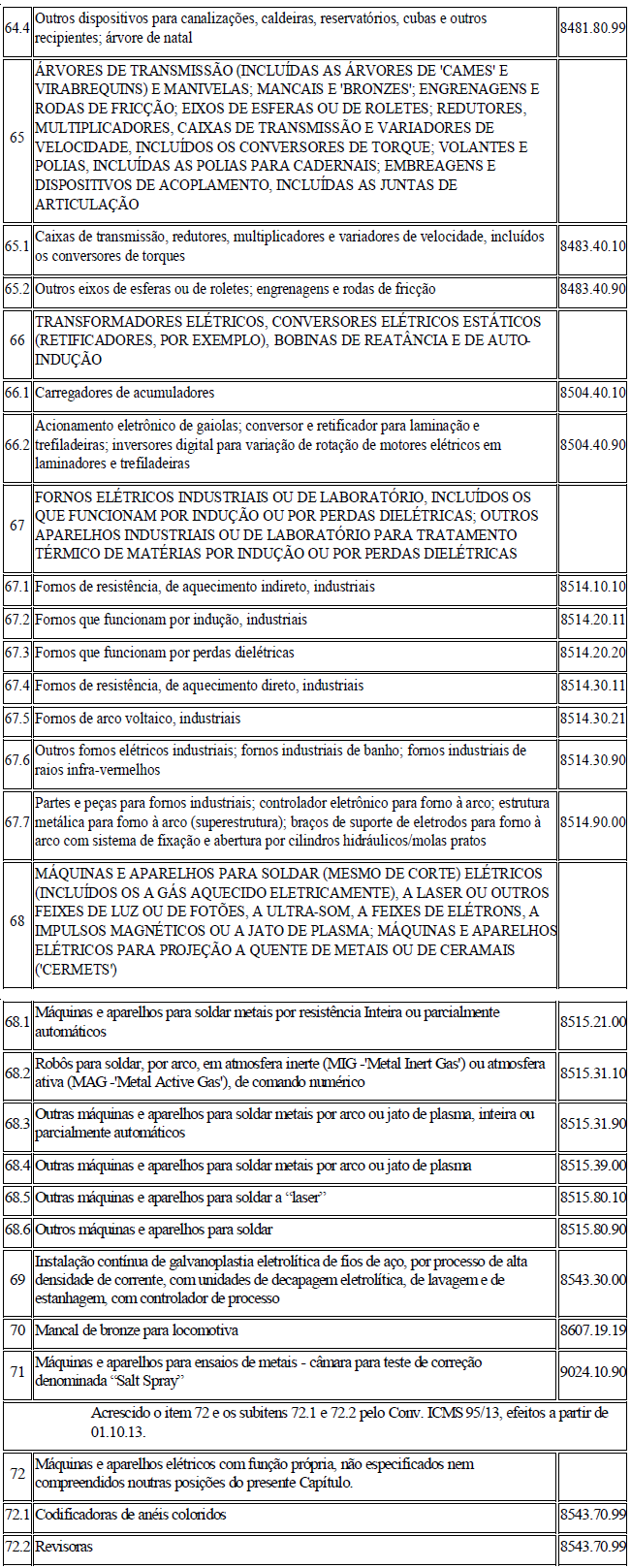

VII – o item 2 da Tabela II do Anexo II: (NR dada pelo Dec.10960, de 07.04.04 – com as alterações do Convênio ICMS 154/15, efeitos a partir de 01/01/16 - Conv. ICMS 52/91)

“2. Até 31 de outubro de 2007, nas operações interestaduais, internas e de importação com máquinas, aparelhos e equipamentos industriais, a seguir arrolados, de forma que a carga tributária seja equivalente a 8,8% (oito inteiros e oito décimos por cento). (NR dada pelo Dec.10960, de 07.04.04 – efeitos a partir de 31.09.1991 - Conv. ICMS 52/91)

Nota 1: Fica dispensado o estorno do crédito do imposto relativo à entrada de mercadoria cuja operação subseqüente seja beneficiada pela redução de base de cálculo de que trata este item.

Nota 2: Para efeito de exigência do ICMS devido em razão do diferencial de alíquota, a base de cálculo do imposto será reduzida de tal forma que a carga tributária total corresponda ao percentual estabelecido neste item.

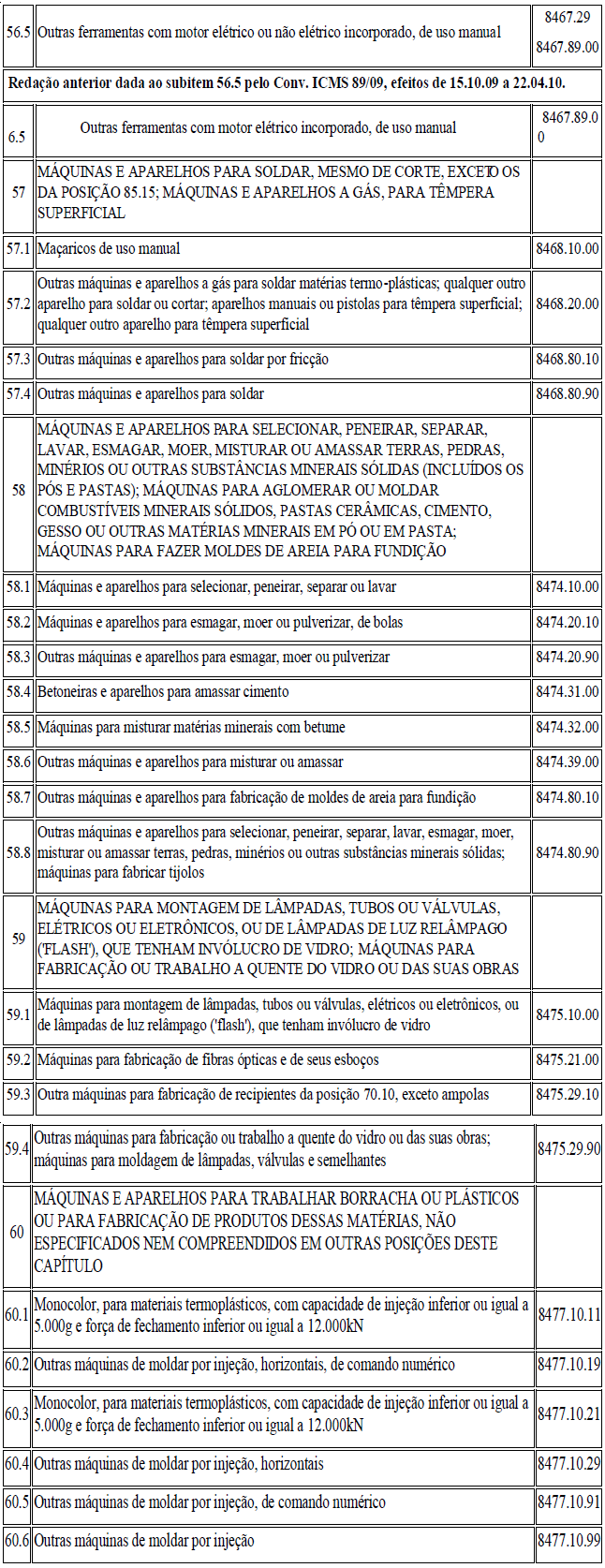

Nota 3: Aplicar-se-á o disposto neste item às operações realizadas no período de 15 de outubro de 2009 a 21 de abril de 2010 com o produto “outras ferramentas com motor não elétrico incorporado, de uso manual”, de classificação fiscal 8467.89.00. (AC pelo Dec. 15239, de 02.07.10 – efeitos a partir de 23.04.10 – Conv. ICMS 51/10)

MÁQUINAS, APARELHOS E EQUIPAMENTOS INDUSTRIAIS (NR dada pelo Dec.14843, de 11.01.10 – efeitos a partir de 15/10/09 – Conv.

ICMS 89/09)

(Convênio ICMS 154/15, efeitos a partir de 01.01.16):

“II - nas operações internas, 5,60% (cinco inteiros e sessenta centésimos por cento);

............................................................................................................................(NR)”;

X – o caput do item 1 da Tabela I do Anexo IV:

“1 - Equivalente ao valor do imposto em razão da isenção, calculado mediante aplicação da alíquota interestadual aplicável à operação de entrada de produto industrializado de origem nacional destinado a comercialização ou a industrialização em estabelecimento localizado na Área de Livre Comércio de Guajará-Mirim, com as observações das notas abaixo:”

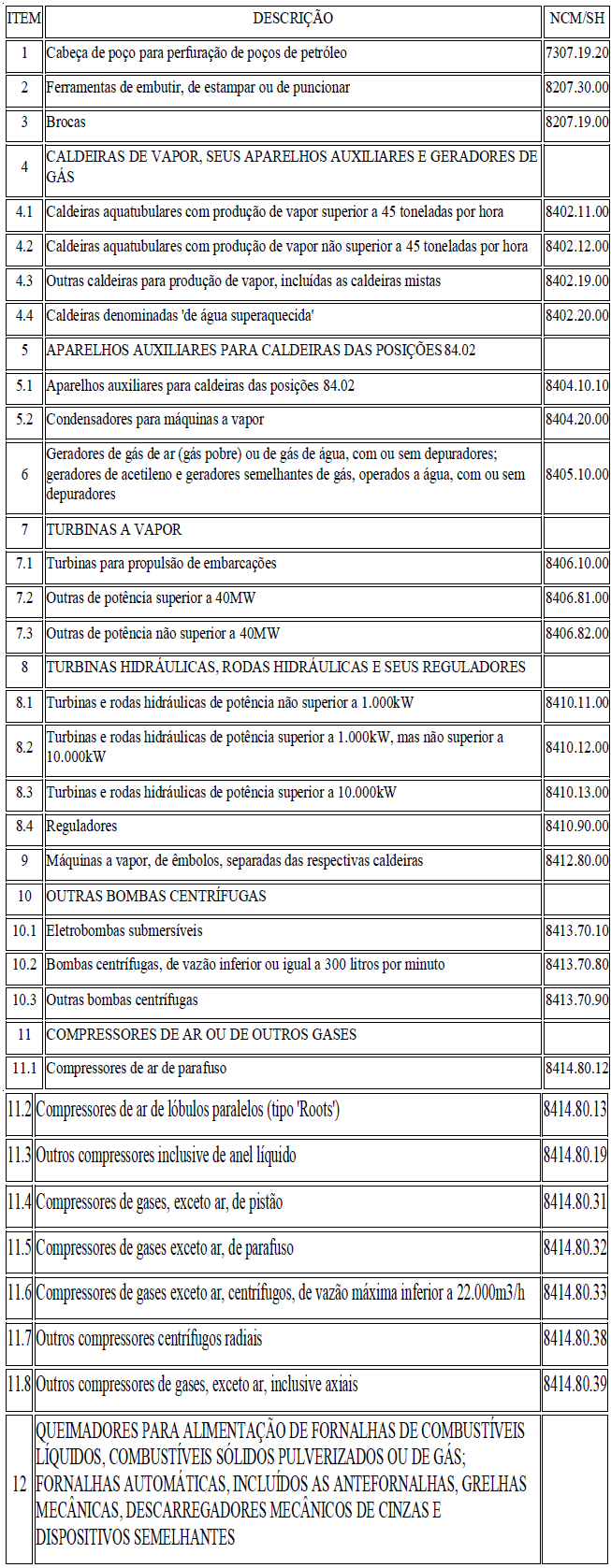

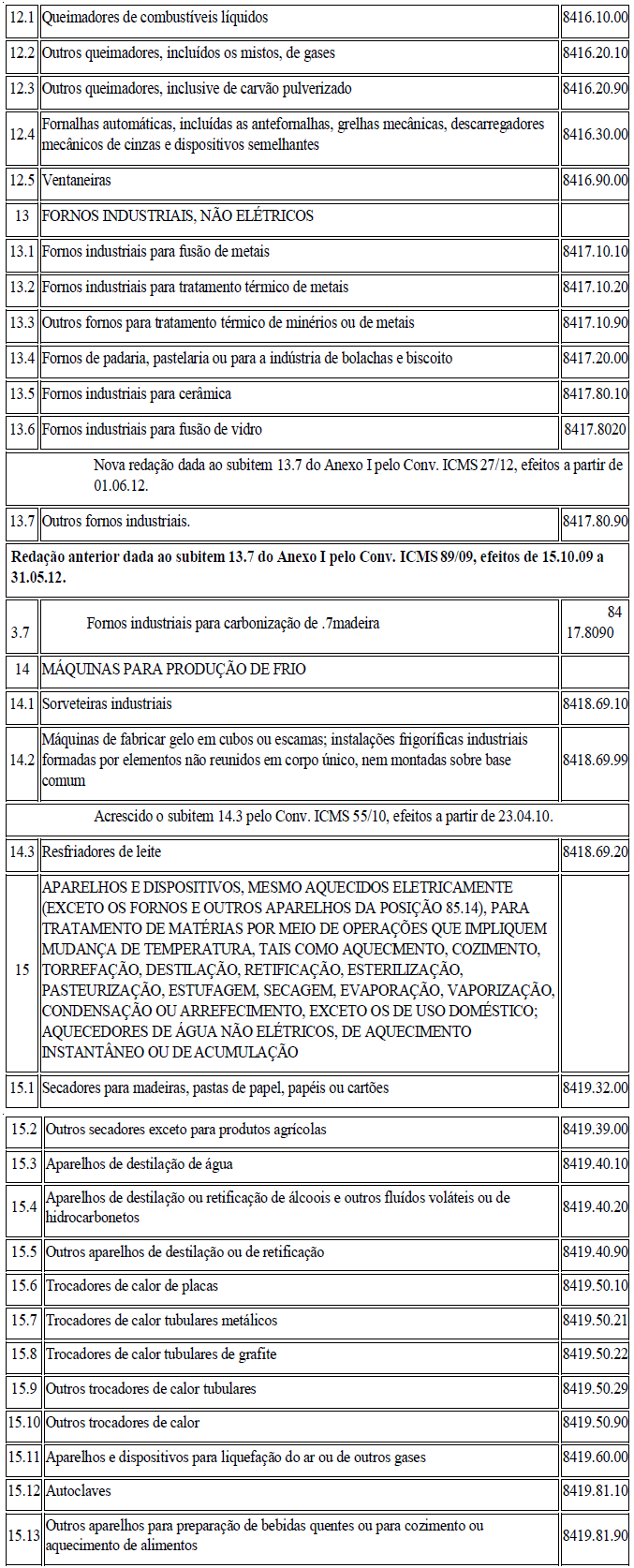

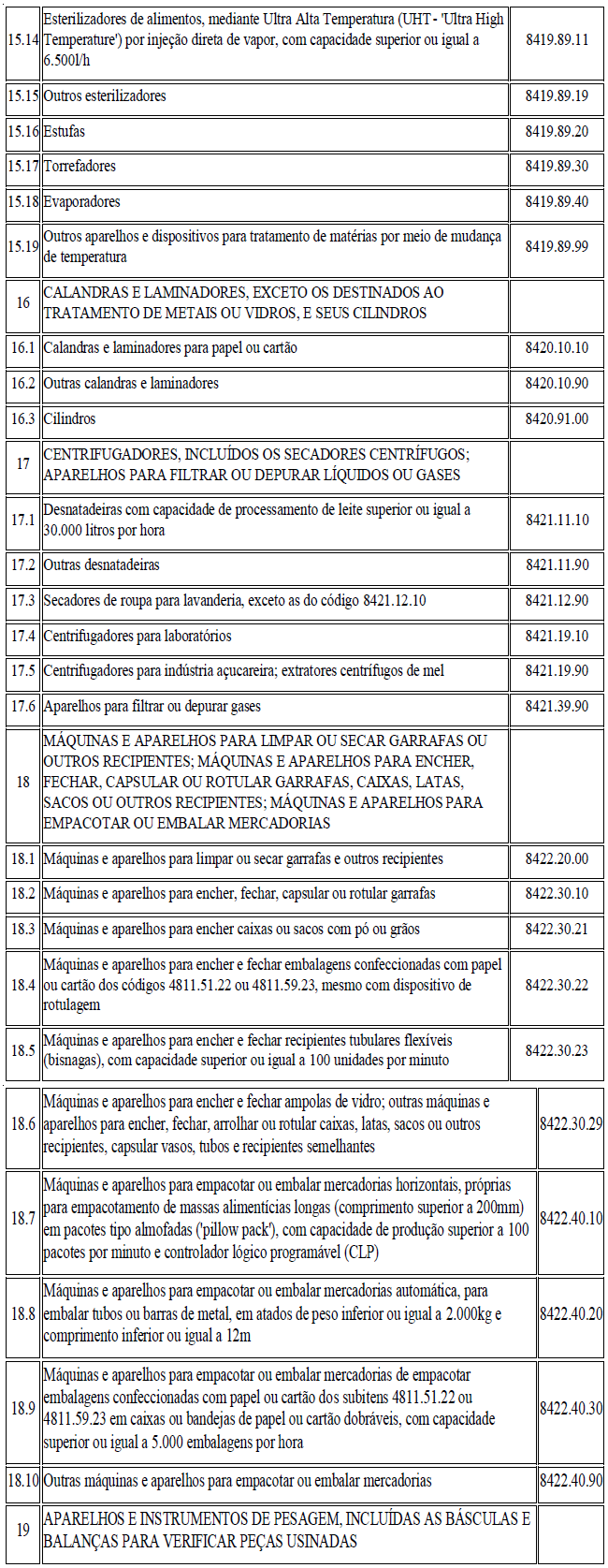

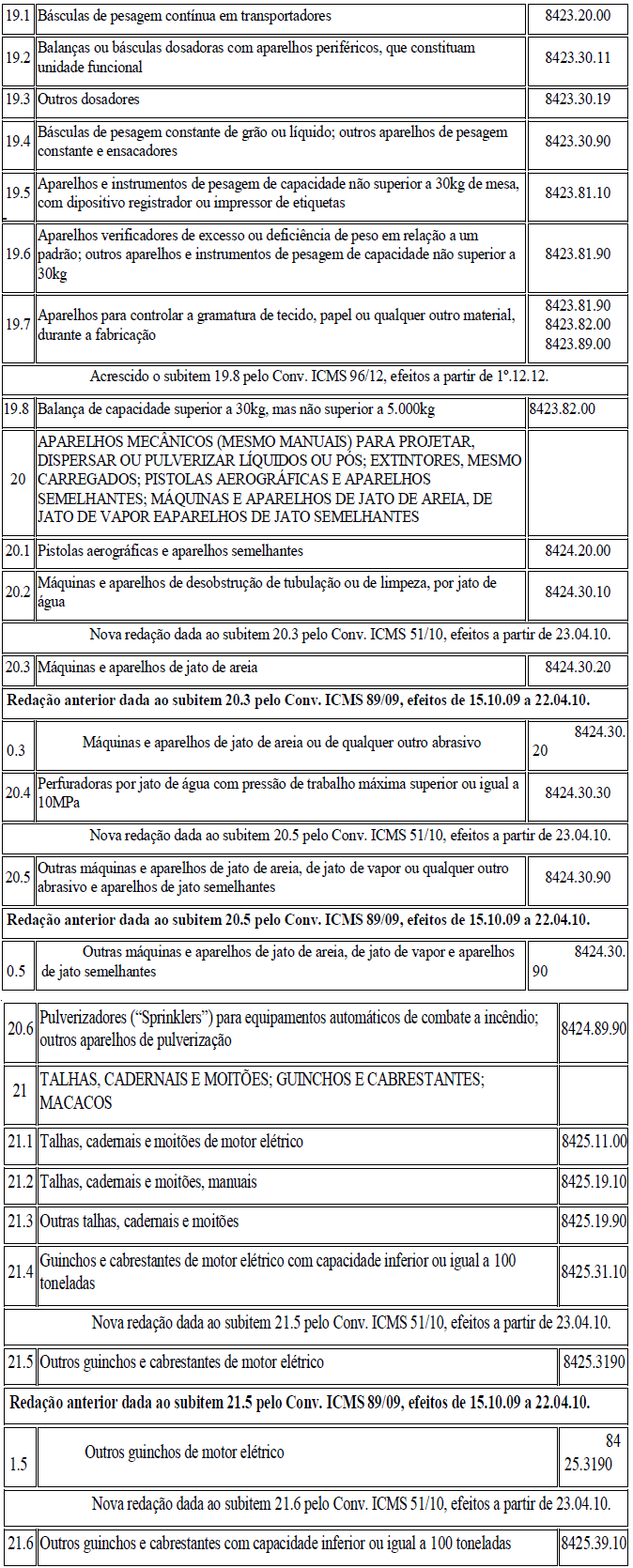

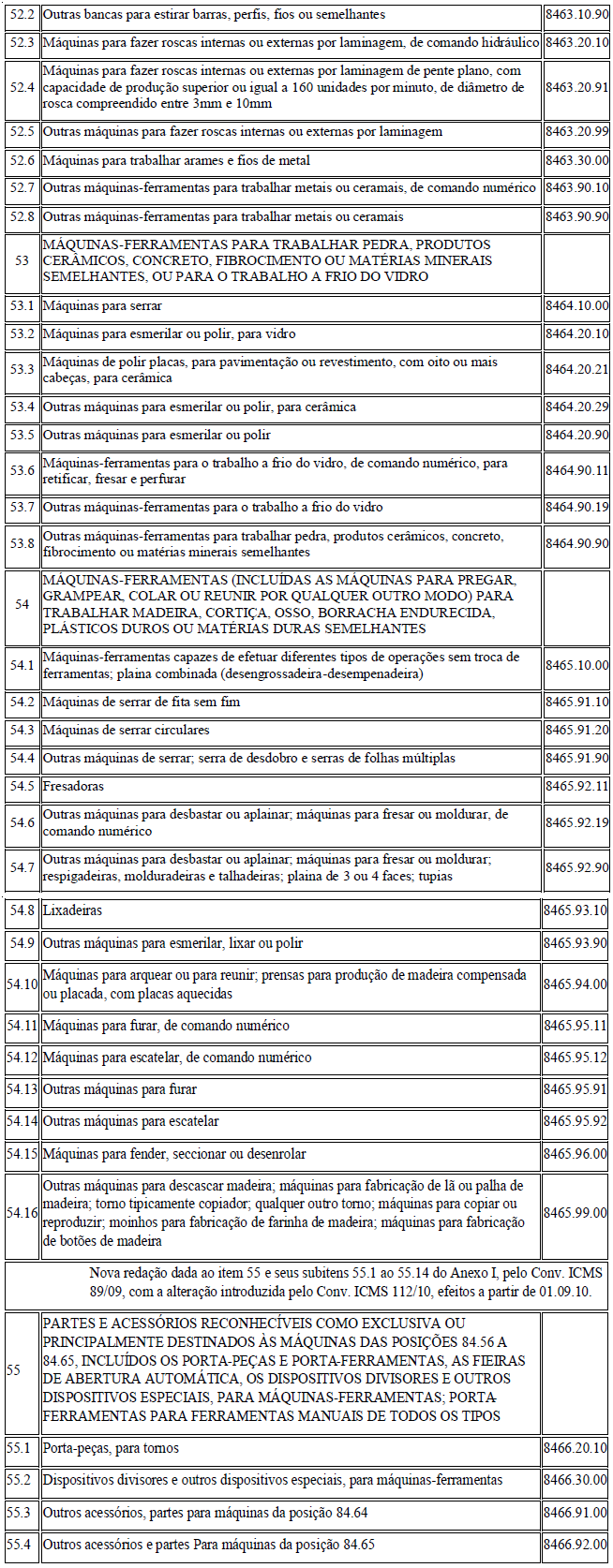

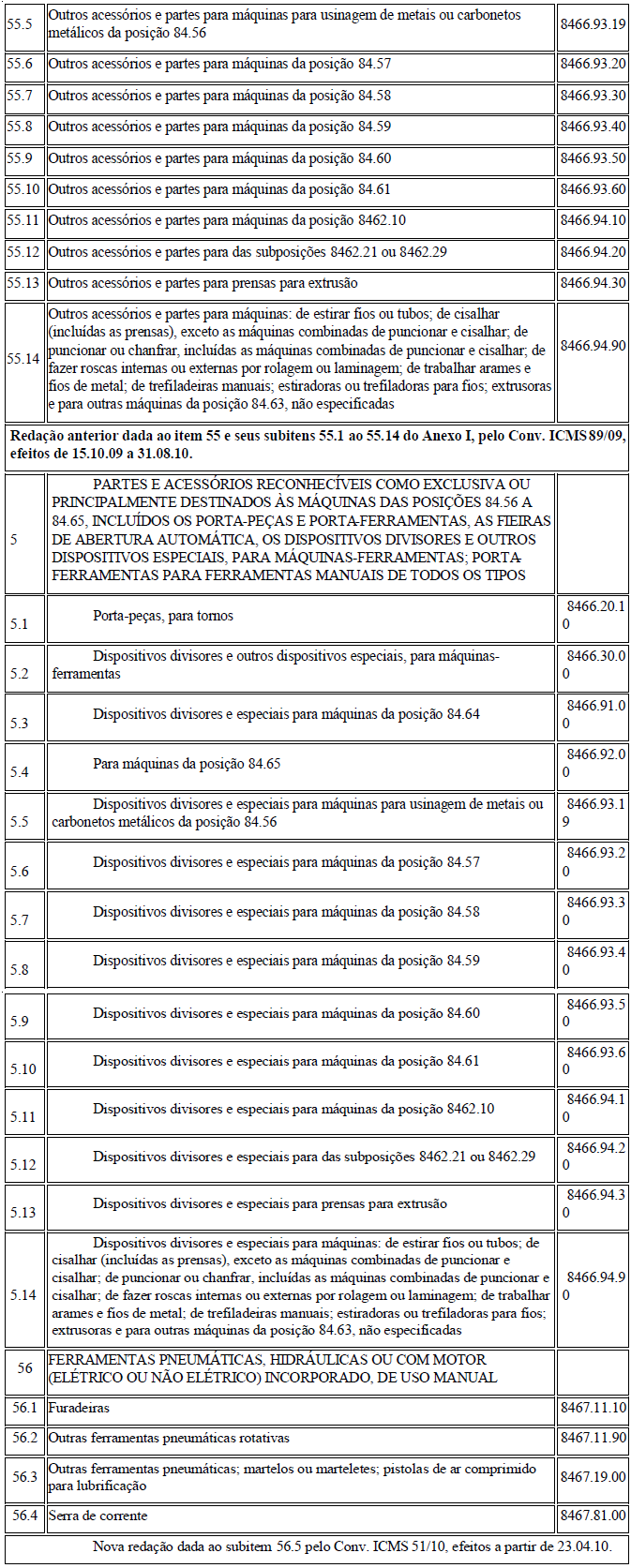

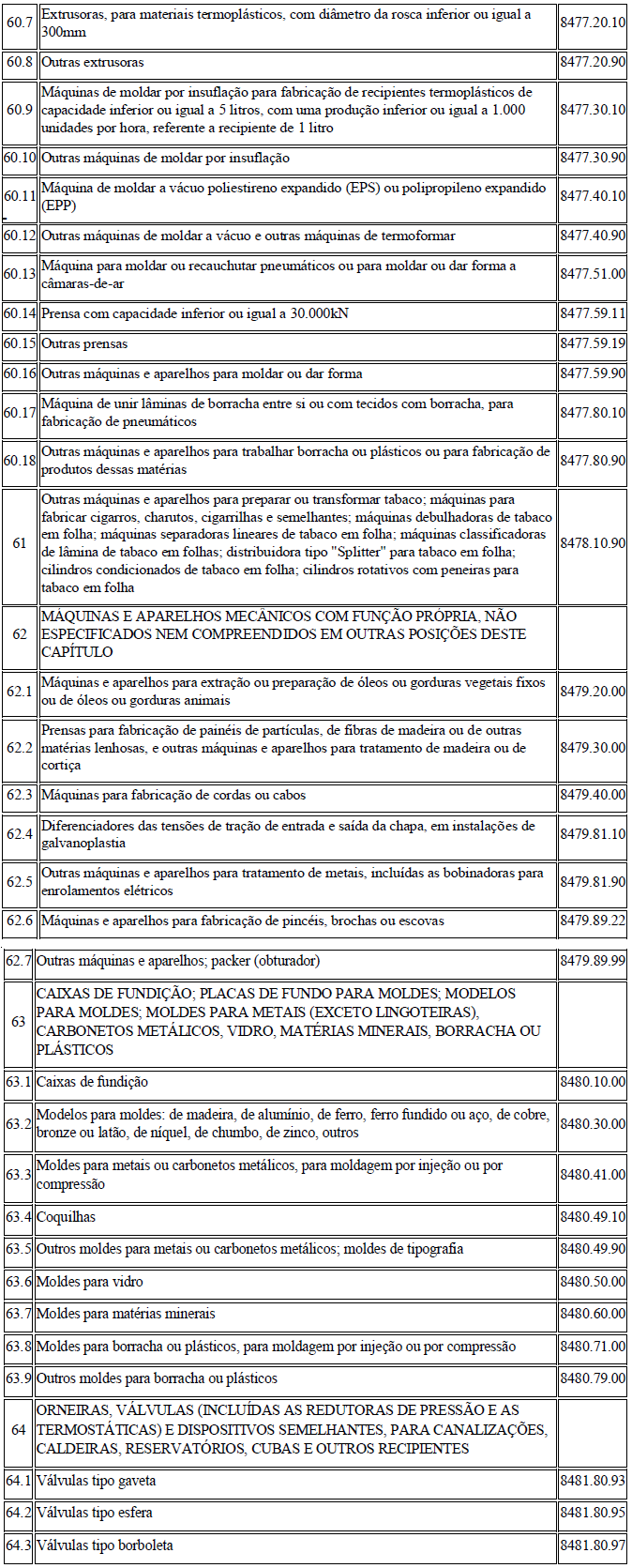

XI – o Anexo XXIV, com a redação do Anexo I deste decreto, (Convênio ICMS 146/15, efeitos a partir de 01.01.16);

XII – o caput do artigo 14: (Lei n.3.699, de 22 de dezembro de 2015, efeitos a partir de 20/03/16)

“Art. 14. Nas hipóteses das alíneas “b” e “e” do inciso XII e do inciso XIX, todos do artigo 2º, a base de cálculo do imposto é o valor da operação ou prestação sobre o qual for cobrado o imposto no Estado de origem, e o imposto a recolher será o valor correspondente à diferença entre a alíquota interna e a interestadual, observando-se o disposto no artigo 74-J em relação ao inciso XIX do artigo 2º.

...............................................................................................................................”(NR);

XIII – os dispositivos a seguir relacionados do artigo 12: (Lei n.3.699, de 22 de dezembro de 2015, efeitos a partir de 20/03/16)

“Art. 12. ............................................................................................................

I - .......................................................................................................................

................................................................................................................................................................

c) ...................................................................................................................

.................................................................................................................................

7) gasolina de aviação;

................................................................................................................................................................

e) 17,5% (dezessete inteiros e cinco décimos por cento) nos demais casos;

g) 32% (trinta e dois por cento) nas operações com cigarros, charutos e tabacos;

h) 37% (trinta e sete por cento) nas operações com bebidas alcoólicas, exceto cerveja;

i) 29% (vinte e nove por cento) nas operações com cerveja, exceto as não alcoólicas.

...................................................................................................”(N/R);

XIV – o § 2º do artigo 841-A do RICMS/RO:: (Lei n.3.699, de 22 de dezembro

de 2015, efeitos a partir de 01/01/16)

“Art. 841-A...................................................................................................

............................................................................................................................

§ 2º. Quando se tratar de falta de pagamento do crédito tributário declarado pelo contribuinte, após 30 (trinta) dias contados da data do vencimento, a Secretaria de Estado de Finanças o encaminhará ao órgão público competente para sua inscrição na Dívida Ativa, independente de notificação prévia deste ato ao devedor.

.....................................................................................................................”(NR);

Art. 2º. Ficam acrescentados os dispositivos adiante enumerados ao Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto n. 8.321, de 30 de abril de 1998:

I – os §§ 2º, 3º e 4º ao artigo 374-E, renumerando-se o Parágrafo Único para § 1º: (Convênio ICMS 146/15, efeitos a partir de 01.01.16)

“Art. 374-E.................................................................................................

.............................................................................................................................

§ 2º. Este Capítulo se aplica a todos os contribuintes do ICMS, optantes ou não pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições - Simples Nacional.

§ 3º Ao instituir os regimes de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação, relativos às operações subsequentes com as mercadorias e bens listados nos anexos, a legislação estadual deverá reproduzir, para os itens que adotar, os códigos CEST, NCM/SH e respectivas descrições constantes no Anexo XXIV.

§ 4º A exigência contida no § 3º não obsta o detalhamento do item adotado por marca comercial, na hipótese de o Estado de Rondônia eleger como base de calculo do imposto devido por substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação, o preço usualmente praticado no mercado, nos termos do § 4º do art. 8º da Lei Complementar 87/96, de 13 de setembro de 1996.”;

II – o § 4º ao artigo 374-F: (Convênio ICMS 146/15, efeitos a partir de 01.01.16)

“§ 4º As operações que envolvam contribuintes que atuem na modalidade porta a porta devem observar o CEST previsto no Anexo XXIX constante do Anexo XXIV, ainda que as mercadorias estejam listadas nos Anexos II a XXVIII também constantes do Anexo XXIV.”;

III – o artigo 374-H: (Convênio ICMS 146/15, efeitos a partir de 01.01.16)

“Art. 374-H. O contribuinte deverá observar a legislação estadual no tocante ao tratamento tributário do estoque de mercadorias ou bens incluídos ou excluídos dos regimes de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação, relativos às operações subsequentes.”.

IV – o artigo 374-I: (Convênio ICMS 155/15, efeitos a partir de 01.01.16)

“Art. 374-I. Os dispositivos deste Regulamento que incorporam Convênios e Protocolos que versam sobre os regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes, continuam a produzir efeitos, naquilo que não forem contrários às disposições do Capítulo VI do Título V.

V – o Capítulo VII ao Título V: (Convênio ICMS 149/15, efeitos a partir de 01.01.16)

“Capítulo VII

Da não aplicabilidade do regime de substituição tributária aos produtos fabricados por contribuinte industrial em escala não relevante

Art. 374-J. Os regimes de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação, relativos às operações subsequentes, não se aplicam às operações com mercadorias ou bens relacionados no Anexo XXV, se fabricados em escala industrial não relevante em cada segmento nos termos do §8º do art. 13 da Lei Complementar 123/06, de 14 de dezembro de 2006, observadas as condições estabelecidas neste Capítulo.

Parágrafo único. O disposto no caput estende-se a todas operações subsequentes à fabricação das mercadorias ou bens em escala não relevante até o consumidor final.

Art. 374-L. A mercadoria ou bem a que se refere o artigo 374-I será considerado fabricado em escala industrial não relevante quando produzido por contribuinte que atender, cumulativamente, as seguintes condições:

I - ser optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006;

II- auferir, nos últimos 12 (doze) meses, receita bruta igual ou inferior a R$ 180.000,00 (cento e oitenta mil reais).

III - possuir estabelecimento único.

Art. 374-M. O bem ou mercadoria deixa de ser considerado como fabricado em escala não relevante na hipótese de o contribuinte não atender qualquer das condições previstas no artigo 374-J.

Parágrafo único. Na hipótese prevista no caput, as operações com a mercadoria ou bem ficam sujeitas aos regimes de que trata o artigo 374-I a partir do primeiro dia do segundo mês subsequente ao da ocorrência.”

VI – o Anexo XXV, conforme o Anexo II deste decreto.

VII – os § 1º-A e 5º ao artigo 74-B: (Convênio ICMS 152/15, efeitos a partir de 01.01.16)

“Art. 74-B.....................................................................................................

...................................................................................................................

“§1º-A. O ICMS devido ás unidades federadas de origem e destino deverão ser calculados por meio da aplicação das seguintes fórmulas:

ICMS origem = BC x ALQ inter

ICMS destino = [BC x ALQ intra] - ICMS origem

Onde:

BC = base de cálculo do imposto, observado o disposto no § 1º;

ALQ inter = alíquota interestadual aplicável à operação ou prestação;

ALQ intra = alíquota interna aplicável à operação ou prestação no Estado de destino.

...........................................................................................................

“§ 5º No cálculo do imposto devido à unidade federada de destino, o remetente deve calcular, separadamente, o imposto correspondente ao diferencial de alíquotas, por meio da aplicação sobre a respectiva base de cálculo de percentual correspondente:

I - à alíquota interna da unidade federada de destino sem considerar o adicional de até 2% (dois por cento);

II - ao adicional de até 2% (dois por cento).”

VIII – o artigo 74-C1: (Convênio ICMS 152/15, efeitos a partir de 01.01.16)

“Art. 74-C1. As operações de que trata este Capítulo devem ser acobertadas por Nota Fiscal Eletrônica – NFe, modelo 55, a qual deve conter as informações previstas no Ajuste SINIEF 07/05, de 30 de setembro de 2005.”;

IX – os §§ 2º e 3º ao artigo 74-D, renumerando-se o Parágrafo Único para § 1º: (Convênio ICMS 152/15, efeitos a partir de 01.01.16)

“Art. 74-D........................................................................................................

.......................................................................................................................................

“§ 2º O recolhimento do imposto de que trata o inciso II do § 5º do artigo 74-B deve ser feito em documento de arrecadação ou GNRE distintos.”

§ 3º As unidades federadas de destino do bem ou do serviço podem, na forma de sua legislação, disponibilizar aplicativo que calcule o imposto a que se refere a alínea “c” dos incisos I e II do artigo 74-B, devendo o imposto ser recolhido no prazo previsto no § 2º do artigo 74-E.”;

X – o § 5º ao artigo 74-E: (Convênio ICMS 152/15, efeitos a partir de 01.01.16)

“Art. 74-E.............................................................................................................

....................................................................................................................

“§ 5º Na hipótese prevista no § 4º o contribuinte deve recolher o imposto previsto na alínea “c” dos incisos I e II do artigo 74-B no prazo previsto no respectivo convênio ou protocolo que dispõe sobre a substituição tributária.”;

XI – o parágrafo único ao artigo 74-F: (Convênio ICMS 152/15, efeitos a partir de 01.01.16)

“Art. 74-F.....................................................................................................

.................................................................................................................

Parágrafo único. As unidades federadas de destino podem dispensar o contribuinte de obrigações acessórias, exceto a emissão de documento fiscal.”;

XII – o § 8º ao artigo 120: (Convênio ICMS 152/15, efeitos a partir de 01.01.16)

Art. 120....................................................................................................

.................................................................................................................

§ 8º. Até 30 de junho de 2016:

I – a inscrição no Cadastro de Contribuintes do ICMS, para os fins relacionados às operações e prestações que destinem bens e serviços ao consumidor final não contribuinte do ICMS, localizado em outra unidade federada, dar-se-á de forma simplificada, ficando dispensada a apresentação de documentos e será disciplinada por Ato conjunto do Secretário Estado de Finanças e do Coordenador Geral da Receita Estadual, dispensado o disposto no parágrafo único do artigo 123;

II – a fiscalização relativa ao descumprimento das obrigações acessórias previstas na Seção I-A ao Capítulo I do Título III, que trata das operações e prestações que destinem bens e serviços ao consumidor final não contribuinte do ICMS, localizado em outra unidade federada será de caráter exclusivamente orientador, desde que ocorra o pagamento do imposto.

XIII – a Seção I-B ao Capítulo I do Título III: (Convênio ICMS 153/15, efeitos a partir de 01/01/2016)

“Seção I-B

Da aplicação dos benefícios fiscais da isenção de ICMS e da redução da base de cálculo de ICMS autorizados por meio de convênios ICMS às operações e prestações interestaduais que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada.

Art. 74-L. Os benefícios fiscais da redução da base de cálculo ou de isenção do ICMS , autorizados por meio de convênios ICMS com base na Lei Complementar nº 24, de 7 de janeiro de 1975, celebrados até 1º de janeiro de 2016 e implementados nas respectivas unidades federadas de origem ou de destino, serão considerados no cálculo do valor do ICMS devido, correspondente à diferença entre a alíquota interestadual e a alíquota interna da unidade federada de destino da localização do consumidor final não contribuinte do ICMS.

§ 1º No cálculo do valor do ICMS correspondente à diferença entre as alíquotas interestadual e interna de que trata o caput será considerado o benefício fiscal de redução da base de cálculo de ICMS ou de isenção de ICMS concedido na operação ou prestação interna, sem prejuízo da aplicação da alíquota interna prevista na legislação da unidade federada de destino.

§ 2º É devido à unidade federada de destino o ICMS correspondente à diferença entre a alíquota interna da unidade federada de destino e a alíquota interestadual estabelecida pelo Senado Federal para a respectiva operação ou prestação, ainda que a unidade federada de origem tenha concedido redução da base de cálculo do imposto ou isenção na operação interestadual.”

XIV – o Capítulo VIII ao Título V: (Ajuste SINIEF 12/15, efeitos a partir de 01.01.16)

“Capítulo VIII

Da Declaração de Substituição Tributária, Diferencial de Alíquotas e Antecipação - DeSTDA.

Art. 374-N. A Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação - DeSTDA será apresentada mensalmente pelos contribuintes de que trata o artigo 374-O.

§ 1º. A Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação - DeSTDA compõe-se de informações em meio digital dos resultados da apuração do ICMS de que tratam as alíneas “a”, “g” e “h” do inciso XIII do § 1º do artigo 13 da LC 123/2006, de interesse das administrações tributárias das unidades federadas.

§ 2º. Para garantir a autenticidade, a integridade e a validade jurídica da DeSTDA, as informações a que se refere o § 1º serão prestadas em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil.

§ 3º. O contribuinte que não estiver obrigado à emissão de documentos fiscais eletrônicos poderá, em substituição ao procedimento previsto no § 2º, gerar sem assinatura digital e transmitir a DeSTDA, sem exigência de certificação digital, mediante utilização de código de acesso e senha, podendo, à critério da unidade federada, ser dispensado também , do código de acesso e senha.

§ 4º O contribuinte deverá utilizar a DeSTDA para declarar o imposto apurado referente a:

I - ICMS retido como Substituto Tributário (operações antecedentes, concomitantes e subsequentes);

II - ICMS devido em operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal;

III - ICMS devido em aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual;

IV – ICMS devido nas operações e prestações interestaduais que destinem bens e serviços a consumidor final não contribuinte do imposto.

§ 5º. O aplicativo para geração e transmissão da DeSTDA estará disponível para download, gratuitamente, em sistema específico, no Portal do Simples Nacional.

Art. 374-O. Fica vedado ao contribuinte obrigado à DeSTDA declarar os impostos devidos mencionados no § 4º do artigo 374-N em discordância com o disposto neste Capítulo.

Art. 374-P. A DeSTDA deverá ser apresentada relativamente a fatos geradores ocorridos a partir de 1º de janeiro de 2016, pelos contribuintes optantes pelo Simples Nacional, exceto:

I - os Microempreendedores Individuais – MEI;

II – os estabelecimentos impedidos de recolher o ICMS pelo Simples Nacional em virtude de a empresa ter ultrapassado o sublimite estadual, nos termos do § 1º do artigo 20 da LC n. 123/2006.

§ 1º. A obrigatoriedade estabelecida no caput deste artigo aplica-se a todos os estabelecimentos do contribuinte, para a UF de origem e para cada UF em que o contribuinte possua inscrição como substituto tributário - IE Substituta ou obtida na forma do artigo 74-E.

§ 2º. No caso de fusão, incorporação ou cisão, a obrigatoriedade de que trata o caput se estende à empresa incorporadora, cindida ou resultante da cisão ou fusão.

§ 3º. Mediante legislação específica, os Estados e o Distrito Federal poderão dispensar seus contribuintes da obrigação de que trata o caput, referente à declaração de seu interesse, permanecendo a obrigação de transmissão às demais unidades federadas.

§ 4º. A dispensa concedida nos termos do § 3º poderá ser revogada a qualquer tempo por ato administrativo da unidade federada em que o estabelecimento estiver inscrito.

Art. 374-Q. O arquivo digital da DeSTDA será gerado pelo sistema específico de que trata o § 5º do artigo 374-M, de acordo com as especificações do leiaute definido em Ato COTEPE, contendo o valor do ICMS relativo à Substituição Tributária, Diferencial de Alíquota e Antecipação correspondente ao período de apuração, declarado pelo contribuinte.

Parágrafo único. O contribuinte deverá observar para o preenchimento da DeSTDA, as orientações do Manual do Usuário, disponibilizado junto ao aplicativo de que trata o § 5º do artigo 374-N.

Art. 374-R. O contribuinte que possuir mais de um estabelecimento, seja filial, sucursal, agência, depósito, fábrica ou outro qualquer, deverá prestar as informações relativas à DeSTDA em arquivo digital individualizado por estabelecimento.

Parágrafo único. O disposto no caput não se aplica aos estabelecimentos localizados na mesma unidade federada quando houver disposição em Convênio, Protocolo ou Ajuste que preveja escrituração fiscal centralizada.

Art. 374-S. A geração e o envio do arquivo digital não dispensam o contribuinte da guarda dos documentos que deram origem às informações nele constantes, na forma e prazos estabelecidos pela legislação aplicável.

Art. 374-T. O leiaute do arquivo digital da DeSTDA definido em Ato COTEPE será estruturado por dados organizados em blocos e detalhados por registros, de forma a identificar perfeitamente a totalidade das informações a que se refere o artigo 374-Q deste Capítulo.

§ 1º. Os registros a que se refere o caput constituem-se da gravação, em meio digital, das informações contidas na DeSTDA.

§ 2º. Será gerada uma declaração mesmo que sem dados quando o contribuinte não informar valor para UF no referido período.

Art. 374-U. Para fins do disposto neste Capítulo aplicam-se as seguintes tabelas e códigos:

I - Tabela de Municípios do Instituto Brasileiro de Geografia e Estatística - IBGE;

II - outras tabelas e códigos que venham a ser estabelecidos em Ato COTEPE.

Art. 374-V. O arquivo digital da DeSTDA gerado pelo contribuinte será submetido à validação de consistência de leiaute e assinado pelo sistema específico de que trata o § 5º do artigo 374-N

§ 1º. A transmissão dos arquivos da DeSTDA será realizada pelo próprio aplicativo de geração da declaração e, a critério da unidade federada, sua recepção poderá ser feita, alternativamente:

I - por meio de Webservice desenvolvido pela respectiva unidade federada;

II - pelo Programa de Transmissão Eletrônica de Documentos – TED disponibilizado pela Secretaria da Fazenda do Estado do Rio Grande do Sul – SEFAZ/RS.

§ 2º. Considera-se validação de consistência de leiaute do arquivo:

I - a consonância da estrutura lógica do arquivo gerado pelo contribuinte com as orientações e especificações técnicas do leiaute do arquivo digital da DeSTDA definidas em Ato COTEPE;

II - a consistência aritmética e lógica das informações prestadas.

§ 3º. O procedimento de validação e assinatura deverá ser efetuado antes do envio do arquivo.

§ 4º. Fica vedada a geração e entrega do arquivo digital da DeSTDA em meio ou forma diversa da prevista neste artigo.

Art. 374-X. O arquivo digital da DeSTDA será enviado na forma prevista no § 1º do artigo 374-V, e sua recepção poderá ser precedida, a critério de cada unidade federada, das seguintes verificações:

I - dos dados cadastrais do declarante;

II - da autoria, autenticidade e validade da assinatura digital;

III - da integridade do arquivo;

IV - da existência de arquivo já recepcionado para o mesmo período de referência;

V - da versão da DeSTDA e tabelas utilizadas;

VI – da data limite de transmissão.

§ 1º. Quando do envio da DeSTDA, será automaticamente expedida pela administração tributária, comunicação ao respectivo declarante quanto à ocorrência de um dos seguintes eventos:

I - falha ou recusa na recepção, decorrente das verificações previstas do caput deste artigo, hipótese em que a causa será informada;

II - recepção do arquivo, hipótese em que será emitido recibo de entrega.

§ 2º. Considera-se recepcionada a DeSTDA no momento em que for emitido o recibo de entrega.

§ 3º. A recepção do arquivo digital da DeSTDA não implicará o reconhecimento da veracidade e legitimidade das informações prestadas, nem a homologação da apuração do imposto efetuada pelo contribuinte.

Art. 374-Y. O arquivo digital da DeSTDA deverá ser enviado até o dia 20 (vinte) do mês subsequente ao encerramento do período de apuração, ou quando for o caso, até o primeiro dia útil imediatamente seguinte.

Art. 374-Z. O contribuinte poderá retificar a DeSTDA:

I - até o prazo de que trata o artigo 374-Y, independentemente de autorização da administração tributária;

II – após o prazo de que trata o artigo 374-Y, conforme estabelecido pela unidade federada à qual deva ser prestada a informação.

§ 1º. A retificação de que trata este artigo será efetuada mediante envio de outro arquivo para substituição integral do arquivo digital da DeSTDA regularmente recebida pela administração tributária.

§ 2º. A geração e envio do arquivo digital para retificação da DeSTDA deverá observar o disposto nos artigos 374-T e 374-X com indicação da finalidade do arquivo.

§ 3º. Não será permitido o envio de arquivo digital complementar.

Art. 374-AA. Para fins do cumprimento da obrigação a que se refere este Capítulo, o contribuinte deverá entregar o arquivo digital da DeSTDA de cada período apenas uma única vez para cada UF, salvo a entrega com finalidade de retificação de que trata o artigo 374-Z.

Art. 374-AB. O arquivo digital da DeSTDA será recepcionado diretamente pela unidade Federada destinatária da declaração.

Art. 374-AC. A entrega da DeSTDA não desobriga o cumprimento de outras obrigações acessórias pertinentes, previstas na legislação.

Art. 374-AD. Os contribuintes obrigados à apresentação da DeSTDA não estarão sujeitos à apresentação da GIA-ST, prevista no art. 87-B.

Art. 374-AE. Aplicam-se à DeSTDA, no que couber:

I - as normas do Convênio SINIEF S/N, de 15 de dezembro de 1970;

II - a legislação tributária nacional e DO Estado de Rondônia, inclusive no que se refere à aplicação de penalidades por infrações.;

XV – as Notas 1-A e 1-B ao item 1 da Tabela I do Anexo IV:

“Nota 1-A: o crédito presumido de que trata o caput será calculado:

a) No caso de operação sujeita ao instituto da substituição tributária, sobre o valor das mercadorias reduzido pelo valor dos descontos incondicionais (comerciais) concedidos, constantes do campo próprio da Nota Fiscal Eletrônica que acobertar a operação;

b) No caso de operação sujeita ao Antecipado e nos demais casos previstos na legislação, sobre o valor das mercadorias reduzido pelo valor dos descontos incondicionais (comerciais) concedidos, constantes do campo próprio da Nota Fiscal Eletrônica que acobertar a operação.

Nota 1-B: Não será permitido subtrair ou adicionar ao cálculo de que trata a Nota 1-A qualquer valor que não represente custo suportado pelo destinatário.”;

XVI – as alíneas “n”, “o”, “p” e “q” ao quadro de Especificações / Códigos de Receita do inciso I do § 1º do art. 293-A: (Ajuste SINIEF 11/15, efeitos a partir de 01.01.16)

“

n) ICMS Consumidor Final não contribuinte outra UF por Operação Código 10010-2

o) ICMS Consumidor Final não contribuinte outra UF por Apuração Código 10011-0

p) ICMS Fundo Estadual de Combate à Pobreza por Operação Código 10012-9

q) ICMS Fundo Estadual de Combate à Pobreza por Apuração Código 10013-7

“;

XVII – o item 5 ao parágrafo único do artigo 1º: (Lei n.3.699, de 22 de dezembro de 2015, efeitos a partir de 01/01/16)

“Art. 1º. ........................................................................................................

Parágrafo único. .........................................................................................

.....................................................................................................................

5 – nas operações e prestações iniciadas em outra unidade da Federação que destinem bens e serviços a consumidor final não contribuinte do imposto localizado neste Estado, observado o disposto no inciso XIX do artigo 76.”;

XVIII – o inciso IX ao artigo 78: (Lei n.3.699, de 22 de dezembro de 2015, efeitos a partir de 01/01/16)

“Art. 78. .................................................................................................

................................................................................................................

IX – o remetente ou prestador, mesmo sendo optante pelo Simples Nacional, pelo recolhimento do imposto devido, nas operações e prestações previstas no item 4 do parágrafo único do artigo 1º.”;

XIX – o inciso XIX ao artigo 2º: (Lei n.3.699, de 22 de dezembro de 2015, efeitos a partir de 01/01/16)

“Art. 2º. ......................................................................................................

..............................................................................................................

XIX – da entrada, no território deste Estado, quando destinado a não contribuinte do imposto, de:

a) mercadoria ou bem oriundo de outra unidade da Federação; ou

b) serviço cuja prestação tenha-se iniciado em outra unidade da Federação.”;

XX – o inciso XI ao artigo 15: (Lei n.3.699, de 22 de dezembro de 2015, efeitos a partir de 01/01/16)

“Art. 15. ..................................................................................................

............................................................................................................................

XI - o valor da operação ou prestação na hipótese do inciso XIX do artigo 2º.;

XXI – a alínea “c” e o § 2º ao inciso II do artigo 16, renomeando-se o parágrafo único para § 1º: (Lei n.3.699, de 22 de dezembro de 2015, efeitos a partir de 01/01/16)

“Art. 16. .......................................................................................................

...................................................................................................................

II - ..........................................................................................................

....................................................................................................................

c) o montante relativo à diferença de alíquota interna utilizada neste Estado e a interestadual aplicável no Estado de origem, quando devido.

..................................................................................................................

§ 2º. Para efeito de cálculo do imposto referido no inciso XI do artigo 15, acrescentar-se-á à alíquota interna deste Estado, quando for o caso, o adicional do Fundo Estadual de Combate e Erradicação da Pobreza de Rondônia - FECOEP/RO, instituído pela Lei Complementar n. 842, de 27 de novembro de 2015.”;

XXII – a alínea “j” ao inciso I do artigo 12: (Lei n.3.699, de 22 de dezembro de 2015, efeitos a partir de 20/03/16)

“Art. 12..... ....................................................................................................

I - ..................................................................................................................

...............................................................................................................................

j) 26% (vinte e seis por cento) nas operações com:

1. álcool carburante; e

2. gasolina, exceto a de aviação.”;

XXIII – o artigo 12-A: (Lei n.3.699, de 22 de dezembro de 2015, efeitos a partir de 20/03/16)

“Art. 12-A. As alíquotas incidentes nas prestações e operações internas previstas nos itens 1, 3, 5, 9 e 12 da alínea “c” e nas alíneas “g”, “h” e “i” do inciso I do artigo 12, ficam acrescidas de 2% (dois por cento), cujo produto da arrecadação destina-se a compor recurso para financiar Fundo Estadual de Combate e Erradicação da Pobreza de Rondônia - FECOEP/RO, instituído pela Lei Complementar n. 842, de 27 de novembro de 2015, em atendimento ao disposto no artigo 82 do Ato das Disposições Constitucionais Transitórias da Constituição Federal.”

XXIV – o § 4º ao artigo 841-A: (Lei n.3.699, de 22 de dezembro de 2015, efeitos a partir de 01/01/16)

“Art. 841-A......................................................................................................

.....................................................................................................................

§ 4º. No caso de ocorrer falta de pagamento de crédito tributário estimado ou lançado pelo fisco, a Secretaria de Estado de Finanças encaminhará para inscrição em dívida ativa, no prazo de até 120 (cento e vinte) dias contados da data do vencimento, após devidamente notificado o devedor, conforme disciplinado em decreto do Poder Executivo”.

XXV – o item 24 à Tabela I do Anexo IV: (Lei n.3.699, de 22 de dezembro de 2015, efeitos a partir de 20/03/16)

“24 – às empresas concessionárias, permissionárias ou autorizadas de serviço de transporte rodoviário intermunicipal, correspondente ao valor do imposto devido nas prestações beneficiadas pela gratuidade concedida nos termos do artigo 3º da Lei n. 1.307, de 15 de janeiro de 2004, na forma estabelecida em ato do Coordenador da Receita Estadual.”;

Art. 3º. Ficam revogados:

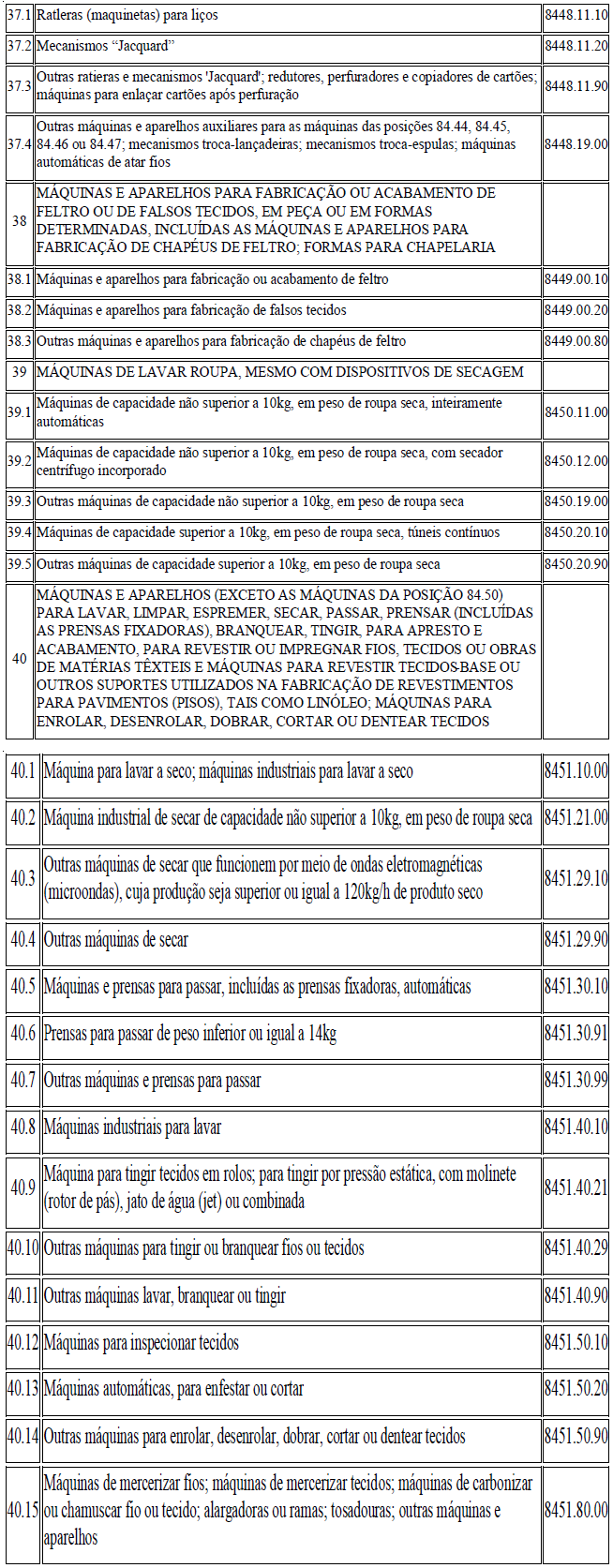

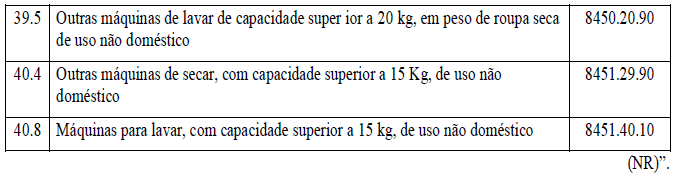

I – os itens 39.1, 39.2, 39.3 e 40.2 do Anexo do item 2 da Tabela II do Anexo II. (Convênio ICMS 154/15, efeitos a partir de 01.01.16);

II – os seguintes dispositivos do artigo 12:

a) o item 6 da alínea “c”;

b) o item 1,da alínea “h” do inciso I;

c) o item 4 do § 1º.

Art. 4º. Ficam prorrogadas até 30 de junho de 2017 os benefícios fiscais concedidos mediante os itens 2 e 3 da Tabela II do Anexo II (Convênio ICMS 154/15, efeitos a partir de 01.01.16):

Art. 5º. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos, em relação aos dispositivos por ele disciplinados, a partir da data de entrada em vigor dos Ajustes, Convênios e Protocolos ICMS neles indicados e a partir de 1º de janeiro de 2016, nos demais casos.

CONFÚCIO AIRES MOURA

Governador

WAGNER GARCIA DE FREITAS

Secretário de Estado de Finanças

WILSON CÉZAR DE CARVALHO

Coordenador Geral da Receita Estadual

ANEXO I

ANEXO XXIV DO RICMS/RO

(Das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes)

SEGMENTOS DE MERCADORIAS

01. Autopeças

02. Bebidas alcoólicas, exceto cerveja e chope

03. Cervejas, chopes, refrigerantes, águas e outras bebidas

04. Cigarros e outros produtos derivados do fumo

05. Cimentos

06. Combustíveis e lubrificantes

07. Energia elétrica

08. Ferramentas

09. Lâmpadas, reatores e “starter”

10. Materiais de construção e congêneres

11. Materiais de limpeza

12. Materiais elétricos

13. Medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário

14. Papéis

15. Plásticos

16. Pneumáticos, câmaras de ar e protetores de borracha

17. Produtos alimentícios

18. Produtos cerâmicos

19. Produtos de papelaria

20. Produtos de perfumaria e de higiene pessoal e cosméticos

21. Produtos eletrônicos, eletroeletrônicos e eletrodomésticos

22. Rações para animais domésticos

23. Sorvetes e preparados para fabricação de sorvetes em máquinas

24. Tintas e vernizes

25. Veículos automotores

26. Veículos de duas e três rodas motorizados

27. Vidros

28. Venda de mercadorias pelo sistema porta a porta

ANEXO II

ANEXO XXV DO RICMS/RO

Anexo ao Capítulo VII ao Título V: (Convênio ICMS 149/15)

(Produtos fabricados em escala industrial não relevante)

1 Bebidas não alcoólicas;

2 Massas alimentícias;

3 Produtos lácteos;

4 Carnes e suas preparações;

5 Preparações à base de cereais;

6 Chocolates;

7 Produtos de padaria e da indústria de bolachas e biscoitos;

8 Preparações para molhos e molhos preparados;

9 Preparações de produtos vegetais;

10 Telhas e outros produtos cerâmicos para construção;

11 Detergentes.