DECRETO 20.538, DE 12-2-2016

(DO-RO DE 12-2-2016)

- Retificado no DO-RO de 4-3-2016 -

REGULAMENTO - Alteração

O GOVERNADOR DO ESTADO DE RONDÔNIA, no uso das atribuições que lhe confere o artigo 65, inciso V, da Constituição Estadual,

DECRETA:

Art. 1º. Ficam acrescentados, com a seguinte redação, os dispositivos adiante enumerados ao Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto n. 8.321, de 30 de abril de 1998:

I - a Seção III ao Capítulo XX do Título VI: (Convênio ICMS 156/15, efeitos a partir de 01/02/2016)

“SEÇÃO III – DA CONCESSÃO DE REGIME ESPECIAL À COMPANHIA NACIONAL DE ABASTECIMENTO - CONAB.

Art. 619-J. Fica concedido à Companhia Nacional de Abastecimento – CONAB regime especial para cumprimento das obrigações relacionadas com o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal de Comunicação - ICMS, nos termos deste capítulo.

§ 1º. O regime especial de que trata este capítulo aplica-se exclusivamente aos estabelecimentos da CONAB, assim entendidos seus Núcleos, Superintendências Regionais e Pólos de Compras, que realizarem operações vinculadas ao Programa de Aquisição de Alimentos da Agricultura Familiar – PAA, Programa de Garantia de Preços Mínimos – PGPM, Estoque Estratégico - EE e Mercado de Opção - MO.

§ 2º. Os estabelecimentos abrangidos por este regime passam a ser denominados CONAB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO.

Art. 619-K. A CONAB manterá inscrição no Cadastro de Contribuintes de cada Unidade Federada onde realizar operações, hipótese em que lhe será concedida uma única inscrição para cada tipo de estabelecimento denominado no § 2º do artigo 619-J, na qual será centralizada a escrituração fiscal e o recolhimento do imposto de todas as operações realizadas na unidade federada.

Art. 619-L. Fica a CONAB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO, relativamente às operações previstas neste Capítulo, obrigada a efetuar a sua escrituração fiscal pelo sistema eletrônico de processamento de dados.

Parágrafo único. O estoque mensal deverá ser demonstrado conforme registros apropriados no referido sistema eletrônico.

Art. 619-M. Fica dispensada a emissão de nota fiscal de produtor nas saídas destinadas à negociação de mercadorias com a CONAB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO.

Art. 619-N. A CONAB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO, por ocasião de aquisição realizada em Pólos de Compra, emitirá, nas situações previstas no artigo 619-M, Nota fiscal Eletrônica – NF-e, Modelo 55, para fins de entrada, no momento do recebimento da mercadoria.

Parágrafo único. Será admitido o prazo máximo de 20 (vinte) dias entre a emissão da nota fiscal de entrada e a saída da mercadoria adquirida pelo Polo de Compras.

Art. 619-O. Nas operações que envolvam depósito de mercadorias em armazém geral realizadas pela CONAB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO, devem ser observadas as normas constantes no Convênio S/Nº, de 15 de dezembro de 1970.

Parágrafo único. Nos casos de retorno simbólico de mercadoria depositada, ficam os armazéns gerais autorizados à emissão de nota fiscal de retorno simbólico diário, na qual deverão indicar, no campo “chave de acesso da NF-e referenciada”, o número das chaves de acesso das NF-e de saída.

Art. 619-P. Nas transferências interestaduais de mercadorias registradas na inscrição da CONAB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO, a base de cálculo da operação será o preço mínimo para mercadoria fixado pelo Governo Federal, vigente na data da ocorrência do fato gerador, acrescido dos valores do frete e do seguro e demais despesas acessórias.

Art. 619-Q. Nas saídas internas promovidas por produtor agropecuário com destino a CONAB/PAA, CONAB/PGPM, CONAB/EE e CONAB/MO, o imposto, quando devido, será recolhido pela CONAB até o dia 20 (vinte) do mês ubseqüente ao da aquisição.

§ 1º. O imposto será calculado sobre o preço pago ao produtor.

§ 2º. O imposto recolhido será lançado como crédito no livro fiscal próprio, não dispensando o débito do imposto, por ocasião da efetiva saída da mercadoria.”(NR);

II – o subitem 5.2.5.2 ao anexo XVII – Manual de Orientação para contribuintes prestadores de serviços de comunicação e fornecedores de energia elétrica: (Convênio ICMS 160/15, efeitos a partir de 01/01/2017)

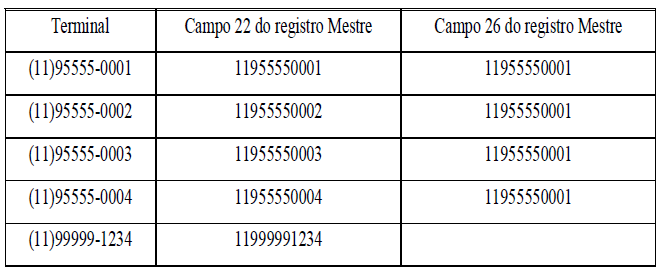

“5.2.5.2 Campo 26 – Em se tratando de plano de prestação de serviço telefônico corporativo, familiar ou similares, informar o número do terminal telefônico principal do plano. Informar a localidade de registro e o número no formato “LLNNNNNNNN”, onde “LL” é o código da localidade e “NNNNNNNN”, o número de identificação do terminal telefônico principal. No caso de número de identificação do terminal com 9 (nove) dígitos, utilizar o formato “LLNNNNNNNNN”. Para planos individuais e nota fiscal modelo 6, o campo deve ser preenchido com brancos. A seguir, exemplo hipotético de preenchimento dos campos dos registros mestre referentes a um plano corporativo composto por 4 terminais telefônicos, sendo que o primeiro é o terminal principal.

O quinto registro refere-se a um terminal telefônico de plano individual, não relacionado com os anteriores:

Art. 2º. Passam a vigorar, com a seguinte redação, os dispositivos adiante enumerados do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto n. 8.321, de 1998:

I - o § 2º do artigo 209: (Ajuste SINIEF 14/15, efeitos a partir de 22.12.2015)

“Art. 209..........................

.......................................

§ 2º. O documento de que trata este artigo tem validade jurídica em todo território nacional, devendo ser adequados à Nota Fiscal Eletrônica – NF-e, até 31 de dezembro de 2017.

.......................................”(NR).

II - o caput do artigo 370-S: (Ajuste SINIEF 16/15, efeitos a partir de 01.01.2016)

“Art. 370-S. De 1º de julho de 2012 a 31 de dezembro de 2017, fica concedido às empresas jornalísticas, distribuidores, e consignatários, regime especial para emissão de Nota Fiscal Eletrônica - NF-e, modelo 55, nas operações com jornais e produtos agregados com imunidade tributária, nos termos do Ajuste SINIEF 01, de 10 de fevereiro de 2012.”(NR);

III - os subitens adiante indicados do Anexo XVII - Manual de Orientação para contribuintes prestadores de serviços comunicação e fornecedores de energia elétrica: (Convênio ICMS 160/15, efeitos a partir de 01/01/2017)

a) o subitem 5.1:

“5.1. O arquivo deverá ser composto por registros que contenham as seguintes informações, classificadas pelo número do documento fiscal, em ordem crescente:

b) - o subitem 6.2.3.7:

“6.2.3.7 Campo 16 - Em se tratando de nota fiscal modelo 6, informar a quantidade contratada, com 3 decimais. Nos demais casos, preencher com zeros”(NR);

c) o subitem 6.2.3.8

“6.2.3.8 Campo 17 - Em se tratando de nota fiscal modelo 6, informar a quantidade medida, com 3 decimais. Nos demais casos, preencher com zeros.”(NR);

d) - o subitem 7.1:

“7.1. O arquivo deverá ser composto por registros que contenham as seguintes informações, devendo ser apresentado um registro para cada documento fiscal contido no Arquivo MESTRE DE DOCUMENTO FISCAL, classificados pelo número do documento fiscal, em ordem crescente:

“Art. 516-D.......................

.......................................

§ 1º.................................

.......................................

II - a segunda via deste documento será gerada pelo PAF-ECF e impresso em Relatório Gerencial pelo ECF, com base nas informações extraídas do registro R04 do arquivo gerado pela função estabelecida no item 17 do requisito VII do Anexo IV do Ato COTEPE/ICMS 09/13, utilizando como parâmetros de identificação do documento a data de emissão e o CPF do adquirente no documento original extraviado;

.......................................

§ 2º. O Cupom Fiscal, uma vez emitido com a devida identificação do passageiro, poderá ser substituído para efeito de embarque pelo documento “Cupom de Embarque” previsto na alínea “c” do item 1 do requisito LIII, do Anexo I do Ato COTEPE/ICMS 09/13.”(NR);

V - o § 3º do artigo 370-Q (Convênio ICMS 167/15, efeitos a partir de 01/01/2016)

“Art.370-Q........................

.......................................

§ 3º. Os distribuidores, revendedores, consignatários ficam dispensados até 31 de dezembro de 2017 da emissão de NF-e prevista no caput e nos §§ 1º e 2º, observado o disposto no § 4º deste artigo.”(NR);

Art. 3º. Ficam revogadas as seções I e II do Capítulo XX do Título VI do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto n. 8321, de 1998 (Convênio ICMS 156/15, efeitos a partir de 01/02/2015).

Art. 4º. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos, em relação aos dispositivos por ele disciplinados, a partir da data de entrada em vigor dos Ajustes e Convênios e ICMS neles indicados.

CONFÚCIO AIRES MOURA

Governador

WAGNER GARCIA DE FREITAS

Secretário de Estado de Finanças

FRANCO MAEGAKI ONO

Secretário Adjunto de Estado de Finanças

WILSON CÉZAR DE CARVALHO

Coordenador Geral da Receita Estadual