LEI 15.730, DE 17-3-2016

(DO-PE DE 18-3-2016)

LEGISLAÇÃO TRIBUTÁRIA - Alteração

Estado institui regras básicas do ICMS

Esta Lei dispõe sobre o ICMS, agrupando em um único texto normativo as normas previstas em lei sobre a matéria, com efeitos a partir de 1-10-2016.

O GOVERNADOR DO ESTADO DE PERNAMBUCO:

Faço saber que a Assembleia Legislativa decretou e eu sanciono a seguinte Lei:

CAPÍTULO I

DA INCIDÊNCIA DO IMPOSTO

Art. 1º O Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS incide sobre operações relativas à circulação de mercadorias e sobre as prestações de serviços de transporte, interestadual e intermunicipal, de comunicação e aqueles, quando envolvam fornecimento de mercadorias, não compreendidos na competência tributária dos Municípios.

§ 1º O ICMS incide também sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade, assim como sobre o serviço prestado ou iniciado no exterior.

§ 2º Para os efeitos desta Lei, considera-se:

I - mercadoria, qualquer bem móvel, corpóreo ou incorpóreo, nos termos da lei civil, suscetível de avaliação econômica e destinado à comercialização ou industrialização, não se incluindo neste conceito:

a) os respectivos direitos reais e as ações correspondentes; e

b) os direitos pessoais de caráter patrimonial e respectivas ações;

II - bem, a mercadoria destinada ao ativo permanente ou ao próprio uso ou consumo de contribuinte do imposto; e

III - industrialização qualquer operação de que resulte alteração da natureza, funcionamento, utilização, acabamento, apresentação ou aperfeiçoamento do produto, tais como:

a) transformação: a que, exercida sobre a matéria-prima ou produto intermediário, resulte na obtenção de espécie nova;

b) beneficiamento: a que importe em restaurar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto;

c) montagem: a que consista na reunião dos produtos, peças ou partes, de que resulte obtenção de um novo produto ou unidade autônoma;

d) acondicionamento: a que importe em alterar a apresentação do produto quanto ao seu acondicionamento, mediante colocação

de embalagem ou substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria; e

e) renovação ou recondicionamento: a que, exercida sobre partes remanescentes de produtos deteriorados ou inutilizado s, os renove ou lhes restaure a utilização.

SEÇÃO I

DO MOMENTO DA OCORRÊNCIA DO FATO GERADOR DO IMPOSTO

Art. 2º Ocorre o fato gerador do imposto no momento:

I - da saída de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular;

II - do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento;

III - da transmissão, a terceiro, de propriedade de mercadoria depositada, quando o armazém-geral ou depósito fechado, assim como o transmitente, estiverem localizados neste Estado;

IV - da transmissão, a terceiro, de propriedade de mercadoria, ou de título que a represente, quando a mercadoria não tiver transitado pelo estabelecimento transmitente;

V - do início da prestação de serviço de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores;

VI - do ato final do transporte iniciado no exterior;

VII - da prestação onerosa do serviço de comunicação, realizada por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

VIII - do fornecimento ou disponibilização ao usuário de ficha, cartão ou qualquer outro meio que corresponda ao pagamento antecipado pela prestação de serviço de comunicação;

IX - do fornecimento de mercadoria com prestação de serviço:

a) não compreendido na competência tributária dos Municípios; ou

b) compreendido na competência tributária dos Municípios, na hipótese de a lei complementar aplicável à matéria expressamente sujeitar o fornecimento da mercadoria à incidência do ICMS;

X - do desembaraço aduaneiro da mercadoria ou bem importados do exterior, inclusive na hipótese de a entrega ocorrer antes do referido desembaraço, observado o disposto no § 2º;

XI - do recebimento, pelo destinatário, de serviço prestado no exterior;

XII - da aquisição, em licitação pública, de mercadoria ou bem, inclusive importados do exterior, apreendidos ou abandonados;

XIII - da entrada, no território deste Estado, de energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, oriundos de outra Federação - UF, quando não destinados à industrialização ou à comercialização;

XIV - da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outra UF e não esteja vinculada a operação ou prestação subsequente; e

XV - da entrada da mercadoria no estabelecimento do adquirente, quando procedente de outra UF e destinada a integrar o respectivo ativo permanente ou ao seu próprio uso ou consumo.

§ 1º A caracterização do fato gerador do imposto independe:

I - da natureza jurídica da operação ou prestação que o constitua; e

II - do título jurídico pelo qual o sujeito passivo se encontre na posse da mercadoria que efetivamente tenha saído do seu estabelecimento.

§ 2º Relativamente ao inciso X, deve ser observado o seguinte:

I - ocorrido o desembaraço aduaneiro, a entrega pelo depositário de mercadoria ou bem importados do exterior deve ser autorizada pelo órgão responsável pelo mencionado desembaraço; e

II - o desembaraço referido no inciso I somente pode ocorrer mediante a exibição do correspondente comprovante de pagamento do imposto incidente no ato do despacho aduaneiro, salvo disposição em contrário estabelecida em decreto do Poder Executivo.

§ 3º Para os efeitos desta Lei, considera-se:

I - armazém-geral, o estabelecimento destinado à recepção e à movimentação de mercadoria de terceiro, isolada ou conjuntamente com mercadoria própria, com as únicas funções de guarda e proteção; e

II - depósito fechado, o armazém pertencente ao contribuinte, situado neste Estado e destinado à recepção e à movimentação de mercadoria própria, com as únicas funções de guarda e proteção.

§ 4º Quando o fato gerador ocorrer em outra UF e o destinatário da mercadoria ou o tomador do serviço for consumidor final não contribuinte do ICMS localizado em Pernambuco, observa-se o seguinte:

I - cabe a este Estado o montante do imposto relativo à diferença entre a alíquota vigente para a operação ou prestação interna e a utilizada na operação ou prestação interestadual, que deve ser calculado e recolhido pelo remetente da mercadoria ou prestador do serviço localizado na UF de origem; e

II - para efeito do cálculo do imposto a que se refere o inciso I:

a) aplica-se sobre o valor da respectiva operação ou prestação a correspondente alíquota interna deste Estado; e

b) subtrai-se do valor obtido na forma da alínea “a” o montante do imposto devido à UF de origem.

§ 5º O imposto calculado na forma do inciso II do § 4º, nos exercícios de 2016 a 2018, deve ser partilhado entre a UF de origem e Pernambuco, cabendo a este Estado o valor do imposto resultante da aplicação dos seguintes percentuais sobre o mencionado valor:

I - em 2016, 40% (quarenta por cento);

II - em 2017, 60% (sessenta por cento); e

III - em 2018, 80% (oitenta por cento).

SEÇÃO II

DO LOCAL DA OPERAÇÃO OU PRESTAÇÃO

Art. 3º O local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável, é:

I - tratando-se de mercadoria ou bem:

a) o do estabelecimento onde se encontrem no momento da ocorrência do fato gerador;

b) aquele onde se encontrem, quando em situação irregular, pela falta de documento fiscal ou quando com documento fiscal inidôneo, nos termos da legislação tributária;

c) o do estabelecimento que transfira a propriedade ou o título que a represente, de mercadoria por ele adquirida no País e que por ele não tenha transitado, observado o disposto no § 3º;

d) quando importados do exterior:

1. o do estabelecimento do destinatário; ou

2. o do domicílio do adquirente, se não estabelecido;

e) aquele onde seja realizada a licitação pública, no caso de arrematação de mercadoria ou bem, inclusive importados do exterior, apreendidos ou abandonados;

f) o do estabelecimento ou domicílio do adquirente, inclusive consumidor final, nas aquisições em outra UF de energia elétrica e petróleo, bem como de lubrificantes e combustíveis líquidos e gasosos dele derivados, quando não destinados à industrialização ou à comercialização;

g) aquele onde o ouro tenha sido extraído, quando não considerado como ativo financeiro ou instrumento cambial, observado o disposto no § 4º;

h) o do desembarque do produto, na hipótese de captura de peixes, crustáceos e moluscos; ou

i) o do estabelecimento destinatário da mercadoria adquirida em outra UF, destinada a integrar o respectivo ativo permanente ou ao seu próprio uso ou consumo;

II - tratando-se de prestação de serviço de transporte:

a) aquele onde tenha início a prestação;

b) aquele onde se encontre o transportador, quando em situação irregular, pela falta de documento fiscal ou quando com documento fiscal inidôneo, nos termos da legislação tributária; ou

c) o do estabelecimento destinatário do serviço, cuja prestação se tenha iniciado em outra UF e não esteja vinculada a operação ou prestação subsequente;

III - tratando-se de prestação onerosa, por qualquer meio, de serviço de comunicação, aquele onde seja cobrado o serviço, exceto nas hipóteses específicas a seguir relacionadas, observado o disposto no § 5º:

a) o da prestação do serviço de radiodifusão sonora e de som e imagem, assim entendido o da geração, emissão, transmissão e retransmissão, repetição, ampliação e recepção;

b) o do estabelecimento da concessionária ou da permissionária que forneça ou disponibilize ficha, cartão ou qualquer outro meio que corresponda ao pagamento antecipado pela prestação de serviço de comunicação;

c) o do estabelecimento destinatário do serviço, cuja prestação se tenha iniciado em outra UF e não esteja vinculada a operação ou prestação subsequente; ou

d) o do estabelecimento ou domicílio do tomador do serviço, quando prestado por meio de satélite; e

IV - tratando-se de serviços prestados ou iniciados no exterior, o do estabelecimento ou do domicílio do destinatário.

§ 1º Para efeito desta Lei, estabelecimento é o local, privado ou público, edificado ou não, próprio ou de terceiro, onde pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente, bem como onde se encontrem armazenadas mercadorias, observado ainda o seguinte:

I - na impossibilidade de determinação do estabelecimento, considera-se como tal o local em que tenha sido efetuada a operação ou prestação, encontrada a mercadoria ou constatada a prestação;

II - é autônomo cada estabelecimento do mesmo titular;

III - considera-se também estabelecimento autônomo o veículo usado no comércio ambulante ou na captura de pescado; e

IV - respondem pelo crédito tributário todos os estabelecimentos do mesmo titular.

§ 2º Quando a mercadoria for remetida, em operação interna, para armazém-geral ou para depósito fechado, a posterior saída considera-se ocorrida no estabelecimento do depositante, salvo se para retornar ao estabelecimento remetente.

§ 3º O disposto na alínea “c” do inciso I do caput não se aplica às mercadorias recebidas em regime de depósito de contribuinte de UF que não a do depositário, hipótese em que o local da operação é aquele previsto na alínea “a” do inciso I do caput.

§ 4º Para efeito do disposto na alínea “g” do inciso I do caput, deve ser identificado o local da extração do ouro, observando-se que, na ausência da referida identificação de origem, o local da operação é aquele onde se encontrar a mercadoria.

§ 5º Na hipótese do inciso III do caput, em se tratando de serviços não medidos, que envolvam localidades situadas em diferentes UFs e cujo preço seja cobrado por períodos definidos, o imposto devido é recolhido em partes iguais para aquelas Unidades onde estiverem localizados o prestador e o tomador.

CAPÍTULO II

DO SUJEITO PASSIVO

SEÇÃO I

DO CONTRIBUINTE

Art. 4º Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, as operações ou prestações a que se refere o art. 1º, ainda que se iniciem no exterior.

Parágrafo único. É também contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade ou intuito comercial:

I - importe mercadoria ou bem do exterior, qualquer que seja sua finalidade;

II - seja destinatária de serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior;

III - adquira em licitação pública mercadoria ou bem, inclusive importados do exterior, apreendidos ou abandonados; ou

IV - adquira, em outra UF, lubrificante ou combustível líquidos ou gasosos derivados de petróleo ou energia elétrica, não destinados à comercialização ou industrialização.

Art. 5º É responsável tributário pelo imposto, na qualidade de contribuinte-substituto:

I - o transportador, em relação à mercadoria, observado o disposto no § 3º:

a) transportada desacompanhada de documento fiscal próprio ou com documento fiscal inidôneo;

b) entregue a destinatário diverso do indicado no documento fiscal, salvo nas hipóteses admitidas pela legislação tributária; ou

c) proveniente de outra UF para entrega a destinatário incerto deste Estado;

II - o armazém-geral, relativamente à saída ou transmissão de propriedade de mercadoria depositada por contribuinte de outra UF;

III - o possuidor, a qualquer título, ou o detentor de mercadoria, inclusive armazém-geral, recebida desacompanhada de documento fiscal próprio ou com documento fiscal inidôneo, relativamente ao imposto referente à aquisição da mencionada mercadoria, observado o disposto no § 4º;

IV - a cooperativa de indústrias do açúcar e do álcool, em relação à cana-de-açúcar e seus derivados, quando as respectivas saídas forem realizadas, por meio da cooperativa, pelas indústrias cooperadas;

V - o contribuinte destinatário:

a) relativamente às operações ou prestações antecedentes, nas hipóteses de diferimento do imposto previstas na legislação tributária; ou

b) na aquisição de mercadoria a contribuinte não inscrito no Cadastro de Contribuintes do Estado de Pernambuco - CACEPE;

VI - o contribuinte ou o armazém-geral que promover a saída ou transmissão de propriedade de mercadoria sem documento fiscal, quando obrigado a o emitir, ou com documento fiscal inidôneo, em relação ao imposto devido pelas operações subsequentes até o consumidor final;

VII - o leiloeiro, quando depositário, com relação à saída de mercadoria de terceiro, exceto na hipótese do inciso XII do art. 2º;

VIII - os remetentes a seguir indicados, situados neste Estado ou em outra UF, quando promoverem a saída de combustível ou lubrificante, derivados ou não de petróleo, ou de outros produtos constantes em Convênio ICMS celebrado entre UFs no âmbito do Conselho Nacional de Política Fazendária - CONFAZ, nos termos da legislação específica:

a) refinaria de petróleo ou suas bases, conforme definidas pelo órgão federal competente;

b) industrial ou importador;

c) empresa concessionária responsável pela distribuição do gás canalizado, relativamente às saídas internas de Gás Natural Veicular - GNV;

d) distribuidora de combustíveis, relativamente ao álcool etílico hidratado combustível - AEHC; ou

e) importador, distribuidora de combustível ou transportador revendedor retalhista - TRR de outra UF, que promoverem saída de combustível derivado de petróleo para este Estado, na hipótese de o valor do ICMS devido a este Estado ser superior àquele cobrado na UF de origem;

IX - relativamente ao ICMS incidente sobre energia elétrica, desde a geração ou importação até a última etapa destinada ao consumo final:

a) a empresa que fornecer energia elétrica a consumidor final, ainda que destinada a outra UF;

b) o estabelecimento gerador ou distribuidor, bem como o agente comercializador, situados em outra UF; e

c) o consumidor de energia elétrica conectado à rede básica, relativamente à conexão e ao uso dos sistemas de transmissão na entrada de energia elétrica no seu estabelecimento;

X - aquele indicado em Convênio ou Protocolo ICMS celebrados entre UFs no âmbito do CONFAZ, conforme o disposto em legislação específica;

XI - a empresa de comunicação, em relação aos serviços por ela cobrados e prestados pelos seus postos de serviços ou por terceiro;

XII - o Agente de Navegação Marítima ou qualquer outra pessoa responsável pela contratação do serviço de transporte;

XIII - o tomador do serviço de comunicação, desde que:

a) o tomador e o prestador do serviço situem-se neste Estado;

b) o tomador seja inscrito no CACEPE; e

c) o prestador do serviço não seja inscrito no CACEPE;

XIV - o estabelecimento principal, relativamente ao imposto devido por outro estabelecimento, dispensado de inscrição no CACEPE, do mesmo contribuinte;

XV - na hipótese de prestação de serviço de transporte por transportador autônomo ou empresa de transporte de outra UF, não inscritos no CACEPE, relativamente ao imposto devido na referida prestação:

a) o alienante ou o remetente da mercadoria, inscritos no CACEPE, exceto se microempreendedor individual ou produtor rural sem organização administrativa; e

b) o depositário da mercadoria a qualquer título, na saída da mercadoria ou bem depositados por pessoa física ou jurídica não inscritas no CACEPE;

XVI - o remetente da mercadoria, inscrito no CACEPE, na hipótese de transporte rodoviário de cargas prestado por empresa inscrita no CACEPE, desde que credenciado nos termos de portaria específica da Secretaria da Fazenda - SEFAZ;

XVII - o remetente, situado em UF não signatária de Convênio ou Protocolo ICMS celebrados entre UFs no âmbito do CONFAZ, conforme legislação específica, observadas as condições estabelecidas em decreto do Poder Executivo, relativamente a produto sujeito ao regime de substituição tributária constante no mencionado convênio ou protocolo;

XVIII - o remetente, localizado em outra UF, mediante termo de acordo firmado com a SEFAZ, relativamente ao imposto antecipado previsto na legislação tributária estadual, quando promover saída, com destino a este Estado, de mercadorias sujeitas à mencionada antecipação;

XIX - o remetente, em relação às saídas subsequentes àquela promovida para contribuinte não inscrito no CACEPE, nas condições previstas em decreto do Poder Executivo;

XX - o adquirente de mercadoria sujeita à antecipação do imposto, prevista na legislação tributária, relativamente às saídas subsequentes àquela que promover, realizadas pelos sucessivos estabelecimentos adquirentes até a saída do produto para o consumidor final, nas seguintes hipóteses:

a) o contribuinte-substituto não tiver retido ou tiver retido a menor o correspondente ICMS antecipado; ou

b) a referida antecipação ocorrer sem substituição tributária;

XXI - o depositário estabelecido em recinto alfandegado, relativamente a mercadoria ou bem importados, por ele entregues sem a prévia apresentação, pelo importador, do comprovante de recolhimento do ICMS ou do comprovante de exoneração do imposto, se for o caso, e de outros documentos exigidos pela legislação; e

XXII - aquele indicado em decreto específico que disponha sobre mercadoria sujeita ao regime de substituição tributária em operação interna, relativamente às operações subsequentes.

§ 1º O contribuinte-substituto sub-roga-se em todas as obrigações do contribuinte-substituído relacionadas com a operação ou prestação internas sujeitas ao regime de substituição tributária.

§ 2º A substituição tributária não exclui a responsabilidade do contribuinte-substituído, na hipótese de o documento fiscal próprio não indicar o valor do imposto, objeto da substituição, ou indicá-lo a menor, quando o respectivo destaque for exigido pela legislação tributária.

§ 3º A responsabilidade de que trata o inciso I do caputpode ser relativa ao imposto da referida operação e àquele das operações subsequentes até o consumidor final, se for o caso.

§ 4º Na hipótese do inciso III do caput, a responsabilidade pelo pagamento do imposto se estende às operações subsequentes até o consumidor final, quando:

I - o possuidor ou detentor não forem inscritos no CACEPE; ou

II - se tratar de armazém-geral.

§ 5º Relativamente ao imposto previsto no inciso IX do caput, incidente desde a produção ou importação até a última etapa

destinada ao consumo final de energia elétrica, o respectivo cálculo é efetuado com base no preço praticado na operação final, nos termos estabelecidos em decreto do Poder Executivo.

Art. 6º É responsável pelo pagamento do ICMS e acréscimos legais, devidos pelo contribuinte ou contribuinte-substituto, terceiro cujos atos ou omissões concorrerem para o não recolhimento do imposto.

SEÇÃO III

DA SOLIDARIEDADE

Art. 7º Respondem solidariamente pelo pagamento do crédito tributário:

I - o transportador, o adquirente e o remetente, em relação à mercadoria:

a) desacompanhada de documento fiscal próprio ou com documento fiscal inidôneo; e

b) entregue a destinatário diverso do indicado no documento fiscal, salvo nas hipóteses em que a legislação tributária o admitir;

II - o armazém-geral e o depositário, a qualquer título, quando transmitirem ou derem saída à mercadoria recebida para depósito sem documento fiscal próprio ou com documento fiscal inidôneo;

III - qualquer pessoa responsável pela entrada de mercadoria importada do exterior ou por sua reintrodução no mercado interno;

IV - o contribuinte que receber mercadoria com isenção ou não incidência condicionadas, que com sua ação ou omissão tiver contribuído para o não implemento da condição;

V - o estabelecimento gráfico que imprimir documentos fiscais, emitidos por terceiro, se o débito do imposto tiver origem nos mencionados documentos, nas seguintes hipóteses:

a) inexistência de prévio credenciamento do referido estabelecimento, sendo este obrigatório;

b) inexistência de prévia autorização fazendária para a respectiva impressão, se exigida; ou

c) vedação da impressão pela legislação tributária;

VI - o contribuinte alienante ou que preste assistência técnica a máquina, aparelho ou equipamento destinados à emissão de documentos fiscais e cujo controle do imposto devido esteja relacionado com dispositivos ou programas totalizadores das operações ou prestações, quando:

a) a referida alienação, intervenção ou outro fato relacionado com o bem tiverem ocorrido sem observância dos requisitos legalmente exigidos; ou

b) a irregularidade cometida pelo alienante ou o prestador de assistência técnica concorrer para a omissão total ou parcial dos valores registrados nos totalizadores e, consequentemente, para a falta de recolhimento do imposto;

VII - o estabelecimento titular e o usuário de máquina, aparelho ou equipamento cujo controle fiscal se realize por meio dos seus totalizadores, quando o bem autorizado para um estabelecimento estiver sendo utilizado em outro, ainda que pertencentes ao mesmo titular, relativamente aos valores acumulados nos totalizadores de tal bem;

VIII - o adquirente de estabelecimento, por meio de contrato particular, em relação ao débito, constituído ou não, do respectivo alienante;

IX - o locador inscrito no CACEPE, na hipótese de armazenagem de mercadoria de terceiro em área comum, mediante contrato de locação e prestação de serviço, nos termos de normas específicas expedidas pela SEFAZ, relativamente à entrada, saída e transmissão de propriedade da referida mercadoria sem documento fiscal próprio ou com documento fiscal inidôneo, observado o disposto no § 1º; ou

X - o terceiro de que trata o art. 6º, conjuntamente com o respectivo contribuinte ou responsável.

§ 1º O locador de que trata o inciso IX do caput responde solidariamente pelas demais obrigações tributárias, ali não mencionadas, do contribuinte locatário, inclusive débito decorrente de processo administrativo-tributário, relativamente à sistemática de armazenagem prevista no referido inciso.

§ 2º A solidariedade prevista neste artigo não comporta benefício de ordem.

CAPÍTULO III

DA NÃO INCIDÊNCIA DO IMPOSTO

Art. 8º O imposto não incide sobre:

I - operações com livros, jornais, periódicos e o papel destinado à sua impressão, observado o disposto no §1º;

II - operações e prestações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semielaborados, ou serviços, equiparando-se às referidas operações a saída de mercadoria realizada com o fim específico de exportação para o exterior, quando destinada a:

a) empresa comercial exportadora, inclusive trading ou outro estabelecimento da mesma empresa; ou

b) armazém alfandegado ou entreposto aduaneiro;

III - operações interestaduais relativas a energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando destinados à industrialização ou à comercialização;

IV - operações com ouro, quando definido em lei como ativo financeiro ou instrumento cambial, observado o disposto no § 2º;

V - operações de qualquer natureza de que decorra a transferência de propriedade de estabelecimento industrial, comercial ou de outra espécie;

VI - operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor;

VII - operações de arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário;

VIII - operações de qualquer natureza de que decorra a transferência de bens móveis salvados de sinistro para:

a) companhias seguradoras; ou

b) qualquer destinatário, desde que a saída seja efetuada por companhias seguradoras;

IX - operações com fonogramas ou videofonogramas musicais, produzidos no Brasil, contendo obras musicais ou literomusicais de autores brasileiros ou obras em geral interpretadas por artistas brasileiros, bem como os suportes materiais ou arquivos digitais que os contenham, salvo na etapa de replicação industrial de mídias ópticas de leitura a laser;

X - operações internas de remessa e retorno de mercadoria entre armazém-geral ou depósito fechado e o respectivo estabelecimento remetente;

XI - prestações de serviço de transporte aéreo:

a) intermunicipal ou interestadual de passageiros; ou

b) internacional de cargas; e

XII - operações relativas à saída de bem do ativo permanente de estabelecimento do contribuinte, desde que tenham decorrido mais de 12 (doze) meses da entrada do mencionado bem.

§ 1º Para os efeitos do inciso I do caput:

I - não se considera livro:

a) aqueles em branco ou simplesmente quadriculados ou pautados, bem como os de uso comercial ou riscados para escrituração de qualquer natureza; e

b) as agendas e similares; e

II - a destinação do papel ali referida deve ser comprovada nos termos de decreto do Poder Executivo.

§ 2º Para os efeitos do inciso IV do caput, o ouro deve ter a sua origem identificada.

CAPÍTULO IV

DA ISENÇÃO DO IMPOSTO

Art. 9º São isentas do imposto as operações e prestações definidas em legislação específica.

CAPÍTULO V

DA SUSPENSÃO DO IMPOSTO

Art. 10. Fica suspensa a exigência do imposto nas hipóteses definidas em legislação específica.

§ 1º Para fins deste artigo, suspensão da exigência do imposto é a situação jurídica na qual deixa-se de exigir o imposto em relação à saída da mercadoria de um estabelecimento para outro, até o momento do retorno ao remetente.

§ 2º Interrompe-se a suspensão quando:

I - não ocorrer o retorno da mercadoria;

II - vencer o prazo do retorno sem que a mercadoria retorne, se for o caso; ou

III - ocorrer a saída da mercadoria do destinatário para estabelecimento diverso do remetente, exceto nas hipóteses previstas na legislação tributária.

§ 3º Ocorrendo a interrupção de que trata o § 2º, o imposto é devido pelo estabelecimento remetente da mercadoria.

CAPÍTULO VI

DO DIFERIMENTO DO IMPOSTO

Art. 11. Fica diferido o recolhimento do imposto nas operações e prestações definidas em legislação específica.

§ 1º Diferimento é a categoria tributária por meio da qual o momento do recolhimento do imposto devido na operação ou prestação é transferido para outro indicado na legislação tributária.

§ 2º Interrompe o diferimento a ocorrência de qualquer fato que altere o curso da operação ou da prestação, subordinada a este regime, antes do momento fixado para recolhimento do imposto diferido.

§ 3º Quando o imposto diferido for recolhido por contribuinte distinto daquele que tenha realizado o respectivo fato gerador, aplicam-se, no que couber, as regras relativas à substituição tributária referentes às operações antecedentes.

CAPÍTULO VII

DO CÁLCULO DO IMPOSTO

SEÇÃO I

DA BASE DE CÁLCULO

Art. 12. A base de cálculo do imposto é:

I - na saída de mercadoria prevista nos incisos I, III e IV do art. 2º, o valor da operação, observado o disposto nos §§ 3º, 8º e 10;

II - no fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento, o valor da operação, compreendendo mercadoria e serviço, observado o disposto no § 12;

III - na prestação de serviço de transporte interestadual e intermunicipal, o preço do serviço;

IV - na prestação de serviço de comunicação, o preço do serviço, observado o disposto no § 9º;

V - no fornecimento de mercadoria com prestação de serviço, observado o disposto no § 12, quando o serviço:

a) não estiver compreendido na competência tributária dos Municípios, o valor da operação, compreendendo mercadoria e serviço; ou

b) estiver compreendido na competência tributária dos Municípios, na hipótese de a lei complementar aplicável à matéria expressamente sujeitar o fornecimento da mercadoria à incidência do ICMS, o preço praticado pelo contribuinte nas vendas a varejo da mercadoria fornecida ou empregada;

VI - na hipótese de mercadoria ou bem importados do exterior, a soma das seguintes parcelas:

a) o valor da mercadoria ou bem constante dos documentos de importação, observando-se:

1. o referido valor expresso em moeda estrangeira deve ser convertido em moeda nacional pela mesma taxa de câmbio utilizada no cálculo do Imposto de Importação, sem qualquer acréscimo ou devolução posterior, se houver variação da taxa de câmbio até o efetivo pagamento; e

2. o valor fixado pela autoridade aduaneira para base de cálculo do Imposto de Importação, nos termos da lei aplicável à matéria, deve substituir o preço declarado;

b) o Imposto de Importação;

c) o Imposto sobre Produtos Industrializados - IPI;

d) o imposto sobre operações de câmbio;

e) o valor do ICMS devido na operação; e

f) quaisquer outros impostos, taxas, contribuições e despesas aduaneiras, assim consideradas as importâncias devidas às repartições alfandegárias;

VII - no recebimento, pelo destinatário, de serviço prestado ou iniciado no exterior, o valor da prestação do serviço, acrescido, se for o caso, de todos os encargos relacionados com a sua utilização, bem como do valor do ICMS devido na operação;

VIII - na aquisição, em licitação pública, de mercadoria ou bem, inclusive importados do exterior, apreendidos ou abandonados, o valor da operação, acrescido dos valores do Imposto de Importação, do IPI e do ICMS devido na operação, quando for o caso, e de todas as despesas cobradas ou debitadas ao adquirente;

IX - na entrada, no território deste Estado, de energia elétrica e de petróleo, inclusive lubrificante ou combustível líquido ou gasoso dele derivados, oriundos de outra UF, quando não destinados à industrialização ou à comercialização, o valor da operação de que decorrer a entrada, observado o disposto no § 10;

X - na hipótese de utilização de serviço com prestação iniciada em outra UF, que não esteja vinculada a operação ou prestação subsequente, o valor da prestação na UF de origem;

XI - na hipótese de aquisição de mercadoria em outra UF, para integração ao ativo permanente, uso ou consumo do próprio adquirente, o valor da operação na UF de origem, observado o disposto no § 10; e

XII - nas prestações sem determinação de preço, o preço corrente do serviço, observado o disposto no § 4º.

§ 1º Integram a base de cálculo do imposto:

I - o valor do próprio imposto, constituindo o respectivo destaque mera indicação para fim de controle; e

II - o valor correspondente a:

a) seguro, juro e demais importâncias pagas, recebidas ou debitadas, bem como descontos concedidos sob condição, como tais entendidos os que estiverem subordinados a eventos futuros e incertos; e

b) frete, caso o transporte seja efetuado pelo próprio remetente ou por sua conta e ordem e seja cobrado em separado.

§ 2º Não integra a base de cálculo do ICMS o valor do IPI, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configurar fato gerador de ambos os impostos.

§ 3º Na saída de mercadoria com destino a estabelecimento pertencente ao mesmo titular do remetente, considera-se valor da operação, para efeito da determinação da base de cálculo prevista no inciso I do caput:

I - o correspondente à entrada mais recente da mercadoria;

II - o custo da mercadoria produzida, assim entendido a soma do custo da matéria-prima, material secundário, mão-de-obra e acondicionamento; ou

III - tratando-se de mercadoria não industrializada, o preço corrente no mercado atacadista.

§ 4º Para os efeitos desta Lei, preço corrente é a média dos preços praticados no mercado local ou, na sua falta, no regional do estabelecimento que realizou a operação ou a prestação.

§ 5º Nas operações ou prestações interestaduais entre estabelecimentos que não pertençam ao mesmo titular, caso haja reajuste do respectivo valor depois da remessa ou da prestação, a diferença fica sujeita ao imposto no estabelecimento do remetente ou do prestador.

§ 6º Quando o preço declarado pelo contribuinte for inferior ao de mercado, a base de cálculo pode ser determinada pela autoridade administrativa, mediante ato normativo, ressalvados os descontos incondicionais, observando-se que o mencionado preço de mercado é, segundo a ordem:

I - na hipótese de produto tabelado ou com preço máximo de venda, aquele fixado pela autoridade competente, ou pelo fabricante, o respectivo preço;

II - o valor constante em publicações ou correspondência oficial de órgãos ou entidades privadas; ou

III - o valor mínimo entre os coletados nas regiões fiscais do Estado.

§ 7º Relativamente ao disposto no § 6º, observa-se:

I - quando o valor da operação for superior ao fixado no mencionado ato, deve prevalecer aquele como valor da base de cálculo;

II - quando o valor da operação for inferior ao fixado no mencionado ato, havendo discordância do contribuinte, a ele cabe comprovar o valor que tenha indicado para a operação; e

III - efetivada a comprovação prevista no inciso II, o valor real da operação prevalece como base de cálculo do imposto, devendo-se proceder às correções que se fizerem necessárias.

§ 8º Na industrialização efetuada por encomenda de outro estabelecimento, o valor da operação, de que trata o inciso I do caput, é:

I - aquele cobrado, a qualquer título, pelo estabelecimento industrializador ao estabelecimento encomendante, quando a mercadoria for recebida sem imposto destacado no respectivo documento fiscal, nas hipóteses legalmente admitidas; ou

II - o valor total, incluído o da mercadoria recebida e aquele cobrado, a qualquer título, pelo estabelecimento industrializador ao estabelecimento encomendante, quando a mercadoria for recebida com imposto destacado no respectivo documento fiscal.

§ 9º A prestação de serviço de comunicação de que trata o inciso IV do caput inclui:

I - a cessão onerosa de meios das redes públicas de telecomunicações, nos casos em que a cessionária utilizar tais meios para prestar serviços públicos de telecomunicação a seus usuários; e

II - a correspondente assinatura, independentemente da denominação que lhe seja dada no respectivo contrato ou documento fiscal.

§ 10. Na falta do valor a que se referem os incisos I, IX e XI do caput, a base de cálculo do imposto é:

I - o preço corrente da mercadoria ou de seu similar, no mercado atacadista, caso o remetente seja produtor, extrator ou gerador, inclusive de energia, observado o disposto no § 4º;

II - o preço free on board - FOB do estabelecimento industrial à vista, caso o remetente seja industrial; e

III - caso o remetente seja comerciante:

a) o preço FOB do estabelecimento comercial à vista, na venda a outros comerciantes ou industriais; ou

b) 75% (setenta e cinco por cento) do preço praticado pelo remetente nas vendas da mercadoria no varejo, se não houver vendas anteriores da referida mercadoria a outros comerciantes ou industriais.

§ 11. Para aplicação do disposto nos incisos II e III do § 10, adota-se sucessivamente:

I - o preço efetivamente cobrado pelo estabelecimento remetente na operação mais recente; e

II - caso o remetente não tenha efetuado venda de mercadoria, o preço corrente da mercadoria ou de seu similar no mercado atacadista.

§ 12. Na falta do valor de que tratam os incisos II e V do caput, a base de cálculo do imposto é:

I - o preço corrente da mercadoria fornecida conjuntamente com o respectivo serviço, nas hipóteses do inciso II e da alínea “a” do inciso V; e

II - o preço corrente da mercadoria no mercado varejista, na hipótese da alínea “b” do inciso V.

Art. 13. Quando o valor do frete, cobrado por estabelecimento pertencente ao mesmo titular do remetente da mercadoria ou por outro estabelecimento de empresa que com aquele mantenha relação de interdependência, exceder os níveis normais de preços em vigor, no mercado local, para serviço semelhante, constantes de tabelas elaboradas pelos órgãos competentes, o valor excedente deve ser considerado como parte do preço da mercadoria.

Parágrafo único. Para efeito desta Lei, são interdependentes duas empresas quando:

I - uma delas, por si, seus sócios ou acionistas, bem como respectivos cônjuges ou filhos menores, for titular de mais de 50% (cinquenta por cento) do capital da outra;

II - uma mesma pessoa fizer parte de ambas, na qualidade de diretor ou sócio com função de gerência, ainda que exercidas sob outra denominação; ou

III - uma delas locar ou transferir à outra, a qualquer título, veículo destinado ao transporte de mercadoria.

DA REDUÇÃO DE BASE DE CÁLCULO

Art. 14. Concede-se o benefício fiscal de redução da base de cálculo do ICMS, nas hipóteses definidas em legislação específica.

SEÇÃO II

DA ALÍQUOTA

Art. 15. Nas operações e prestações internas ou de importação as alíquotas do imposto são:

I - na prestação de serviço de comunicação:

a) até 31 de dezembro de 2019, 30% (trinta por cento); e

b) a partir de 1º de janeiro de 2020, 28% (vinte e oito por cento);

II - quando se tratar de operação com produto relacionado na Lei nº 12.523, de 30 de dezembro de 2003, que institui o Fundo Estadual de Combate e Erradicação da Pobreza - FECEP, nos termos do Anexo 1, com a correspondente classificação na NBM/SH observado o disposto no parágrafo único:

a) até 31 de dezembro de 2019, 29% (vinte e nove por cento) ou 27% (vinte e sete por cento), conforme a hipótese; e

b) a partir de 1º de janeiro de 2020, 27% (vinte e sete por cento);

III - 25% (vinte e cinco por cento):

a) na operação relativa ao fornecimento de energia elétrica; e

b) na operação com produto relacionado com a correspondente classificação na NBM/SH, nos termos do Anexo 2;

IV - na operação com álcool não combustível, destinado à utilização no processo de industrialização, classificado nas posições 2207 e 2208 da NBM/SH ou com álcool anidro ou hidratado, para fins combustíveis, classificado na posição 2207 da NBM/SH:

a) até 31 de dezembro de 2019, 23% (vinte e três por cento); e

b) a partir de 1º de janeiro de 2020, 25% (vinte e cinco por cento);

V - 12% (doze por cento):

a) na operação com trigo, farinha de trigo, inclusive pré-mistura e pão;

b) na prestação de serviço de transporte aéreo; e

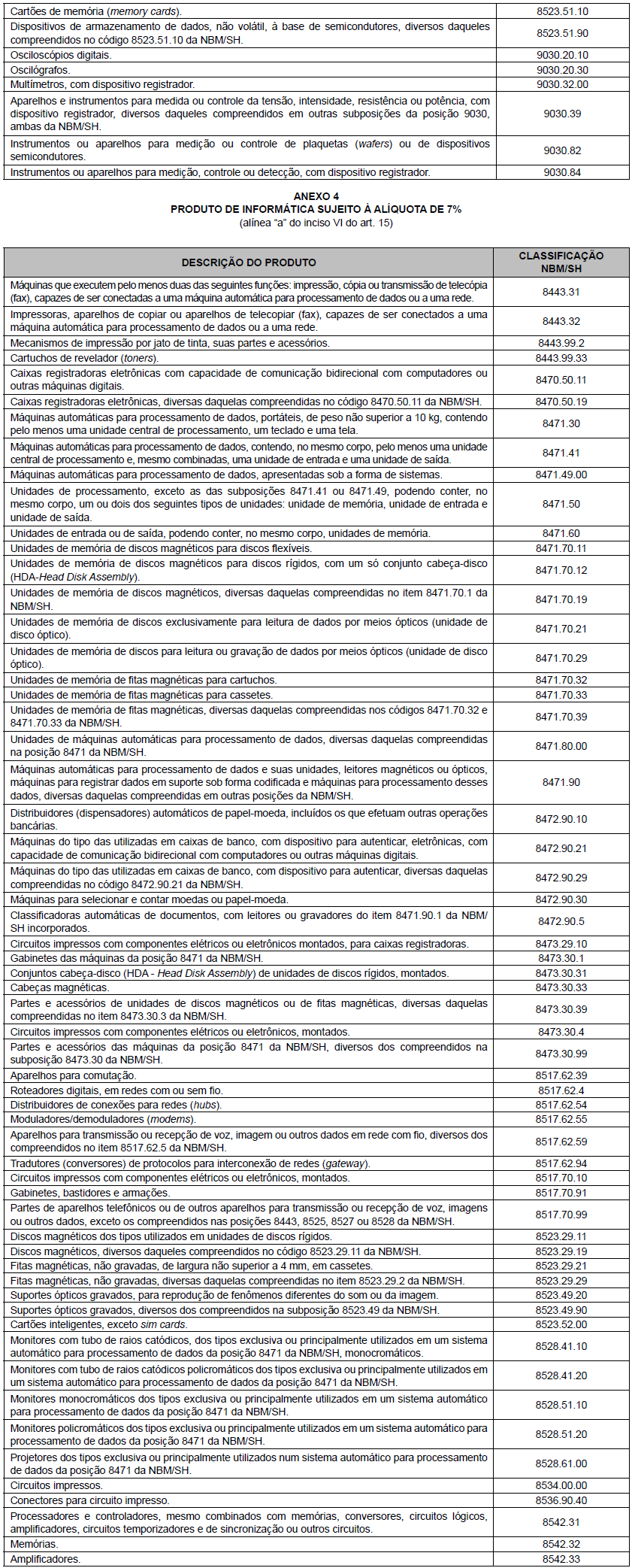

c) na operação com produto de informática relacionado com a correspondente classificação na NBM/SH, nos termos do Anexo 3;

VI - 7% (sete por cento):

a) na operação com produto de informática relacionado com a correspondente classificação na NBM/SH, nos termos do Anexo 4; e

b) na operação com gipsita, gesso e derivados, relacionados com a correspondente classificação na NBM/SH, nos termos do Anexo 5; e

VII - nas hipóteses não relacionadas nos demais incisos:

a) até 31 de dezembro de 2019, 18% (dezoito por cento); e

b) a partir de 1º de janeiro de 2020, 17% (dezessete por cento).

Parágrafo único. Nas alíquotas previstas no inciso II do caput, está incluído o adicional de 2 (dois) pontos percentuais previsto

na Lei nº 12.523, de 2003, que institui o FECEP.

Art. 16. Nas operações e prestações interestaduais, a respectiva alíquota do imposto é:

I - 12% (doze por cento); e

II - 4% (quatro por cento):

a) quando se tratar de serviço de transporte aéreo; e

b) na hipótese de bem ou mercadoria importados do exterior, observado o disposto no § 1º.

§ 1º Relativamente à alíquota prevista na alínea “b” do inciso II do caput, deve-se observar:

I - aplica-se a bem e mercadoria que, após o respectivo desembaraço aduaneiro:

a) não tenham sido submetidos a processo de industrialização; ou

b) se submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadoria ou bem com conteúdo de importação superior a 40% (quarenta por cento), correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem submetido a processo de industrialização; e

II - não se aplica a:

a) bem ou mercadoria que não tenham similar nacional, definidos em lista específica e editada pelo Conselho de Ministros da Câmara de Comércio Exterior - CAMEX, para os fins da Resolução do Senado Federal nº 13/2012;

b) bem ou mercadoria produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei Federal nº 288, de 28 de fevereiro de 1967, e as Leis Federais nº 8.248, de 23 de outubro de 1991, nº 8.387, de 30 de dezembro de 1991, nº 10.176, de 11 de janeiro de 2001, e nº 11.484, de 31 de maio de 2007; e

c) gás natural.

§ 2º Relativamente às operações ou prestações que destinem bens ou serviços a consumidor final localizado em outra UF, observa-se:

I - cabe à UF da localização do destinatário da mercadoria ou tomador do serviço o montante do imposto relativo à aplicação do percentual correspondente à diferença entre a alíquota vigente para a operação ou prestação interna na UF do destinatário e aquela utilizada na operação ou prestação interestadual sobre a respectiva base de cálculo, observado o disposto no § 3º; e

II - o recolhimento do imposto de que trata o inciso I deve ser efetuado:

a) pelo adquirente ou tomador, quando contribuinte do imposto; ou

b) pelo remetente ou prestador, quando o adquirente ou tomador não for contribuinte do ICMS.

§ 3º Nos exercícios de 2016 a 2018, na hipótese do § 2º, o montante do imposto referido no inciso I, quando o adquirente ou tomador não for contribuinte do ICMS, deve ser partilhado entre este Estado e a UF de destino, cabendo a Pernambuco, além do valor do imposto relativo à correspondente operação interestadual, aquele resultante da aplicação dos seguintes percentuais sobre o mencionado montante:

I - em 2016, 60% (sessenta por cento);

II - em 2017, 40% (quarenta por cento); e

III - em 2018, 20% (vinte por cento).

SUBSEÇÃO I

DA REDUÇÃO DE ALÍQUOTA

Art. 17. Concede-se o benefício fiscal de redução da alíquota do ICMS, nas hipóteses definidas em legislação específica.

§ 1º Considera-se redução de alíquota o benefício fiscal concedido a sujeito passivo do imposto que importe em adoção de uma alíquota inferior àquela prevista para a operação ou prestação com a mesma mercadoria ou serviço.

§ 2º Ressalvados os casos previstos na legislação tributária em vigor, a redução de alíquota implica estorno do crédito relativo às aquisições, proporcional à respectiva redução.

Art. 18. Fica reduzida a alíquota relativa às operações a seguir relacionadas com os percentuais respectivamente indicados:

I - 12% (doze por cento):

a) interna ou de importação realizadas com veículo automotor novo relacionado com a correspondente classificação na NBM/SH, nos termos do Anexo 6, promovidas pelos estabelecimentos fabricantes ou importadores, empresas concessionárias ou comerciais atacadistas de veículos automotores, mantido o crédito fiscal integral relativo à entrada; e

b) interna promovida pela empresa concessionária estadual de gás canalizado, com os seguintes produtos, mantido o crédito fiscal integral relativo à entrada, observado o disposto no § 1º:

1. gás natural veicular - GNV, tendo como destinatários posto revendedor de combustíveis ou distribuidora de combustíveis, conforme definidos e autorizados pelo órgão federal competente; e

2. gás natural comprimido - GNC, para utilização veicular, com destino a empresa distribuidora de GNC a granel, conforme definida e autorizada pelo órgão federal competente; e

II - 8,5% (oito vírgula cinco por cento), interna realizada com óleo diesel destinado ao consumo na prestação de serviço público de transporte coletivo de passageiros realizado por empresa que opere em Município que tenha promovido a regulamentação do referido serviço, observado o disposto no § 2º.

§ 1º O benefício previsto na alínea “b” do inciso I do caput deve ser transferido ao adquirente da mercadoria, inclusive consumidor final, mediante redução do respectivo preço.

§ 2º A aplicação da alíquota prevista no inciso II do caput:

I - fica condicionada à observância de limites e condições estabelecidos em decreto do Poder Executivo; e

II - estende-se às saídas de óleo diesel promovidas por refinaria de petróleo ou suas bases, conforme definidas pelo órgão federal competente, com destino à distribuidora de combustível, desde que a destinação final do produto seja aquela mencionada no referido inciso.

CAPÍTULO VIII

DA NÃO CUMULATIVIDADE DO IMPOSTO

Art. 19. O imposto é não cumulativo, compensando-se o que for devido em cada operação ou prestação a que se refere o art. 1º com o montante cobrado nas anteriores por este Estado ou por outra UF.

Art. 20. Para a compensação a que se refere o art. 19, é assegurado ao sujeito passivo o direito de creditar-se do imposto anteriormente cobrado em operações de que tenha resultado a entrada de mercadoria, real ou simbólica, no estabelecimento, inclusive a destinada ao seu uso ou consumo ou ao ativo permanente, ou o recebimento de serviços de transporte interestadual ou intermunicipal ou de comunicação, observando-se:

I - relativamente a energia elétrica:

a) até 31 de dezembro de 2019, a respectiva entrada no estabelecimento somente dá direito a crédito:

1. quando for objeto de saída de energia elétrica;

2. quando consumida no processo de industrialização; e

3. quando seu consumo resultar em saída ou prestação para o exterior, na proporção destas sobre as saídas ou prestações totais; e

b) a partir de 1º de janeiro de 2020, o direito ao crédito referido na alínea “a” ocorre sem as restrições ali previstas, observado o disposto em decreto do Poder Executivo;

II - relativamente a serviço de comunicação:

a) até 31 de dezembro de 2019, a respectiva utilização pelo estabelecimento somente dá direito a crédito:

1. quando tenha sido prestado ao mencionado estabelecimento na execução de serviços da mesma natureza; ou

2. quando sua utilização resultar em saída ou prestação para o exterior, na proporção desta sobre as saídas ou prestações totais; e

b) a partir de 1º de janeiro de 2020, o direito ao crédito referido na alínea “a” ocorre sem as restrições ali previstas, observado o disposto em decreto do Poder Executivo; e

III - relativamente a mercadoria destinada a uso ou consumo do estabelecimento adquirente, o mencionado direito ao crédito ocorre a partir de 1º de janeiro de 2020.

§ 1º Não dão direito a crédito as entradas de mercadorias ou utilização de serviços resultantes de operações ou prestações isentas ou não tributadas ou que se refiram a mercadorias ou serviços alheios à atividade do estabelecimento.

§ 2º Salvo prova em contrário, presumem-se alheios à atividade do estabelecimento os veículos de transporte pessoal e as aquisições para o ativo permanente-investimento.

§ 3º Na hipótese de cálculo do imposto em desacordo com as normas legais de incidência, se for comprovado cálculo a maior, somente é admitido o crédito do valor do imposto legalmente exigido.

§ 4º O direito a crédito, para efeito de compensação com débito do imposto, reconhecido ao estabelecimento que tenha recebido mercadoria ou para o qual tenha sido prestado serviço, está condicionado à idoneidade do respectivo documento fiscal e, se for o caso, à escrituração nos prazos e condições estabelecidos na legislação tributária.

§ 5º O direito a utilizar o crédito extingue-se depois de decorridos 5 (cinco) anos contados da data de emissão do correspondente documento fiscal.

§ 6º É vedado o crédito relativo à mercadoria que tenha entrado no estabelecimento ou à prestação de serviço por ele tomada, observado o disposto nos §§ 8º e 10:

I - para integração ou consumo em processo de industrialização ou produção rural, quando a saída do produto resultante não for tributada ou estiver isenta do imposto, bem como quando a referida operação for beneficiada com redução de alíquota ou de base de cálculo, hipótese em que a vedação ao crédito é proporcional à mencionada redução; ou

II - para comercialização ou prestação de serviço, quando a operação ou a prestação subsequente não for tributada ou estiver isenta do imposto, bem como quando a referida operação ou prestação for beneficiada com redução de alíquota ou de base de cálculo, hipótese em que a vedação ao crédito é proporcional à mencionada redução.

§ 7º Considera-se redução da base de cálculo, para efeito do previsto no § 6º:

I - a saída da mercadoria com valor inferior àqueles previstos no § 3º do art. 12, conforme a hipótese; ou

II - a prestação de serviço com valor inferior ao respectivo custo.

§ 8º A vedação prevista no § 6º não se aplica quando a operação ou a prestação subsequente ali mencionada tratar-se de saída para o exterior ou de crédito relativo à aquisição de papel destinado à impressão de livros, jornais e periódicos.

§ 9º O sujeito passivo deve efetuar o estorno do imposto de que se tiver creditado:

I - nas hipóteses previstas no § 6º, quando a operação ou a prestação subsequente ali mencionada for imprevisível na data da entrada da mercadoria ou da utilização do serviço; ou

II - sempre que o serviço tomado ou a mercadoria que tenha entrado no estabelecimento:

a) venha a ser utilizada em fim alheio à atividade do estabelecimento; ou

b) venha a perecer, deteriorar-se ou extraviar-se.

§ 10. A vedação prevista no § 6º aplica-se inclusive na hipótese de o contribuinte utilizar-se de crédito presumido ou outra forma de crédito prevista na legislação tributária estadual.

§ 11. O crédito fiscal não utilizado ou estornado em decorrência de qualquer causa impeditiva pode ser utilizado quando as operações ou as prestações posteriores às respectivas entrada da mercadoria ou utilização do serviço, realizadas pelo mesmo contribuinte, ficarem sujeitas ao imposto.

§ 12. O estabelecimento que praticar operações tributadas, posteriores àquelas de que trata o § 6º, tem o direito a creditar-se do imposto cobrado nas operações anteriores às isentas ou não tributadas ou do imposto proporcional, no caso de redução de alíquota ou de base de cálculo, sempre que a saída isenta, não tributada ou com redução de alíquota ou de base de cálculo seja relativa a:

I - produtos agropecuários; ou

II - outras mercadorias indicadas em decreto do Poder Executivo.

§ 13. O Poder Executivo, mediante decreto, pode dispor que não se aplique, no todo ou em parte, a vedação prevista no § 6º, desde que estabelecida em Convênio ICMS celebrado entre UFs no âmbito do CONFAZ, conforme o disposto em legislação específica.

Art. 21. Para efeito do disposto no art. 20, relativamente ao crédito decorrente de entrada de mercadoria no estabelecimento destinada ao ativo permanente, deve ser observado o seguinte:

I - a correspondente apropriação é feita à razão de 1/48 (um quarenta e oito avos) por mês, devendo a primeira fração ser apropriada no mês em que ocorrer a referida entrada no estabelecimento, observado o disposto no parágrafo único;

II - em cada período de apuração do imposto, não será admitido o creditamento de que trata o referido art. 20, em relação à proporção das saídas ou prestações isentas ou não tributadas sobre o total das saídas ou prestações efetuadas no mesmo período;

III - para aplicação do disposto nos incisos I e II, o valor do crédito a ser apropriado é aquele obtido multiplicando-se o valor total do crédito correspondente à aquisição pelo fator igual a 1/48 (um quarenta e oito avos) da relação entre o valor das saídas e prestações tributadas e o valor total das saídas e prestações do período, equiparando-se às tributadas, para fins deste inciso, as saídas e prestações com destino ao exterior e as saídas de papel destinado à impressão de livros, jornais e periódicos;

IV - o quociente de 1/48 (um quarenta e oito avos) é proporcionalmente aumentado ou diminuído, pro rata die, caso o período de apuração seja superior ou inferior a 1 (um) mês;

V - na hipótese de alienação dos bens do ativo permanente, antes de decorrido o prazo de 4 (quatro) anos, contado da data da respectiva entrada, não é admitido, a partir da data da alienação, o creditamento de que trata este artigo em relação à fração que corresponderia ao restante do quadriênio, observado o previsto no parágrafo único;

VI - é objeto de outro lançamento, além do lançamento em conjunto com os demais créditos, para efeito da compensação prevista no art. 20, em livro próprio ou de outra forma que a legislação determinar, para aplicação do disposto nos incisos I a V;

VII - o Poder Executivo, por meio de decreto, pode determinar que a apropriação do mencionado crédito, observada a forma prevista nos incisos de I a VI, ocorra em prazo inferior a 4 (quatro) anos; e

VIII - ao final do 48º (quadragésimo oitavo) mês ou do prazo a que se refere o inciso VII, contado da data da entrada do bem no estabelecimento, o saldo remanescente do crédito é cancelado, observado o disposto no parágrafo único.

Parágrafo único. Relativamente à apropriação do crédito de que trata o caput, observa-se:

I - quando o estabelecimento adquirente da mercadoria estiver em fase de instalação, a contagem do prazo para apropriação do respectivo crédito, bem como para aplicação das normas contidas nos incisos V e VIII do caput, inicia-se a partir da efetiva atividade do mencionado estabelecimento;

II - fica suspensa a contagem do prazo para respectiva apropriação do crédito em período em que não ocorrer saída ou prestação de serviço; e

III - na hipótese de o bem ser transferido para outro estabelecimento do mesmo titular dentro deste Estado, antes do término do prazo de que tratam os incisos V e VII do caput, a parte ainda não apropriada pelo estabelecimento remetente do referido crédito pode ser apropriada pelo estabelecimento destinatário, na forma prevista nos incisos I a V do caput, conforme o disposto em legislação específica.

SEÇÃO II

DO CRÉDITO PRESUMIDO

Art. 22. Concede-se o benefício fiscal de crédito presumido do imposto, nas hipóteses assim definidas em legislação específica.

§ 1º O ato que conceder crédito presumido pode estabelecer:

I - a proibição de utilização com idêntico benefício já concedido em operações anteriores;

II - a absorção de parte ou da totalidade de outros créditos fiscais;

III - outro crédito presumido em complementação ao concedido; e

IV - exigências, condições e instruções específicas a serem observadas pelo respectivo beneficiário.

§ 2º A inobservância das exigências, condições e instruções mencionadas no inciso IV do § 1º constitui hipótese de perda do direito ao correspondente crédito presumido.

CAPÍTULO IX

DA APURAÇÃO E DO RECOLHIMENTO DO IMPOSTO

Art. 23. O período de apuração do imposto obedece ao previsto na legislação tributária, considerando-se as obrigações vencidas na data em que termina o mencionado período de apuração e podendo ser liquidadas por compensação ou mediante pagamento em dinheiro, conforme o seguinte:

I - as obrigações consideram-se liquidadas por compensação até o montante dos créditos escriturados no mesmo período mais o saldo credor de período ou períodos anteriores, se for o caso;

II - se o montante dos débitos do período superar o dos créditos, a diferença constitui-se saldo devedor, sendo liquidada no prazo fixado em decreto do Poder Executivo; e

III - se o montante dos créditos do período superar o dos débitos, a diferença constitui-se saldo credor, podendo ser transportada para o período seguinte.

§ 1º Para os efeitos desta Lei, considera-se débito fiscal o valor resultante da aplicação da alíquota sobre a base de cálculo de cada operação ou prestação passível de cobrança do imposto.

§ 2º Para os efeitos deste artigo, os débitos e os créditos devem ser apurados em cada estabelecimento, podendo ser compensados os saldos credores e devedores entre os estabelecimentos do mesmo sujeito passivo localizados neste Estado.

§ 3º Em substituição ao regime de apuração mencionado no caput, decreto do Poder Executivo pode estabelecer que:

I - o cotejo entre créditos e débitos se faça por mercadoria ou serviço dentro de determinado período;

II - o cotejo entre créditos e débitos se faça por mercadoria ou serviço em cada operação ou prestação; e

III - em função do porte ou da atividade do estabelecimento, o imposto seja pago em parcelas periódicas e calculado por estimativa, para um determinado período, assegurado ao sujeito passivo o direito de impugná-la e instaurar processo contraditório, observando-se:

a) ao fim do período, é feito o ajuste, com base na escrituração regular do contribuinte, que paga a diferença apurada, se positiva;

b) se a diferença referida na alínea “a” for negativa, deve ser compensada com o pagamento referente ao período ou períodos imediatamente seguintes; e

c) a inclusão do estabelecimento no regime não dispensa o sujeito passivo do cumprimento de obrigações acessórias.

Art. 24. Nas hipóteses previstas nos incisos XIV e XV do art. 2º, sobre as respectivas bases de cálculo, aplica-se o percentual resultante da diferença entre a alíquota interna e a interestadual vigentes para a mercadoria ou serviço.

Art. 25. O recolhimento irregular do imposto não implica novo pagamento.

§ 1º O disposto no caput não se aplica na hipótese de o recolhimento ser efetuado a pessoa jurídica que não tenha sido autorizada ou credenciada nos termos de decreto do Poder Executivo.

§ 2º O recolhimento de que trata o § 1º deve ser convalidado, a partir da data da sua efetivação, na hipótese de a pessoa jurídica recebedora recolher ao Estado o respectivo valor.

§ 3º Na hipótese do § 2º, os valores referentes à diferença devida a este Estado ou decorrentes do recolhimento intempestivo à conta única do Estado, incluindo-se os acréscimos legais, são de responsabilidade do sujeito passivo.

SEÇÃO I

DA UTILIZAÇÃO DO SALDO CREDOR ACUMULADO

Art. 26. Na hipótese de acúmulo do saldo credor de que trata o inciso III do art. 23, motivado por manutenção de crédito referente à operação ou à prestação subsequente não tributada, beneficiada por isenção, redução de alíquota ou de base de cálculo ou com ICMS diferido, a legislação tributária estadual pode autorizar que o mencionado saldo credor acumulado seja transferido, nas condições que definir, a outros contribuintes deste Estado.

SUBSEÇÃO I

DO SALDO CREDOR ACUMULADO POR OPERAÇÕES E PRESTAÇÕES DESTINADAS AO EXTERIOR

Art. 27. O saldo credor acumulado por estabelecimento que realize operação ou prestação destinadas ao exterior, nos termos estabelecidos no inciso II do art. 8º, pode ser, na proporção que tais saídas representem do total das saídas realizadas pelo estabelecimento, esgotando-se sucessivamente cada possibilidade:

I - imputado pelo sujeito passivo a qualquer estabelecimento seu localizado neste Estado; ou

II - havendo saldo remanescente e com base em documento que reconheça o mencionado crédito, emitido pela autoridade competente, conforme previsto em portaria da SEFAZ:

a) transferido para outros contribuintes deste Estado; ou

b) utilizado para pagamento de débito do imposto:

1. do próprio contribuinte, objeto de confissão de dívida ou apurado em procedimento fiscal de ofício, inclusive Notificação de Débito, desde que transitado em julgado na esfera administrativa;

2. de responsabilidade direta do contribuinte; ou

3. devido como contribuinte-substituto, desde que o sujeito passivo esteja credenciado pela SEFAZ, nos termos da legislação específica, e que o referido débito seja relativo a operação com insumo agropecuário.

SEÇÃO II

DO IMPOSTO ANTECIPADO

SUBSEÇÃO I

DAS DISPOSIÇÕES GERAIS

Art. 28. Decreto do Poder Executivo pode exigir o pagamento antecipado do imposto, com a fixação, se for o caso, do valor da base de cálculo da operação ou da prestação subsequente efetuada pelo contribuinte, inclusive na entrada de mercadoria procedente de outra UF.

§ 1º O imposto antecipado pode ser relativo à operação subsequente, às operações subsequentes até a última, destinada a consumidor final, ou a uma parcela do imposto da operação subsequente.

§ 2º Quando o imposto antecipado não alcançar todas as etapas de circulação da mercadoria até o consumidor final, o recolhimento do mencionado imposto não desobriga o adquirente de apurar e recolher o respectivo ICMS relativo à operação subsequente.

§ 3º O pagamento antecipado de que trata o caput pode ser exigido em função do tipo da mercadoria, atividade econômica do contribuinte ou da respectiva situação no CACEPE.

SUBSEÇÃO II

DA BASE DE CÁLCULO DO IMPOSTO ANTECIPADO

Art. 29. A base de cálculo do imposto antecipado previsto no art. 28 pode ser:

I - na hipótese de o recolhimento do referido imposto ser realizado por meio do regime de substituição tributária:

a) tratando-se de mercadoria ou serviço cujo preço final a consumidor, único ou máximo, seja fixado por órgão ou entidade competente da Administração Pública, o mencionado preço;

b) existindo preço final a consumidor, sugerido pelo fabricante ou importador, o mencionado preço;

c) nos demais casos, observado o disposto na alínea “d”, obtida pelo somatório das parcelas seguintes:

1. o valor da operação ou prestação própria realizada pelo contribuinte-substituto ou pelo contribuinte-substituído intermediário;

2. o montante dos valores de seguro, de frete e de outros encargos cobrados ou transferíveis aos adquirentes ou tomadores de serviço; e

3. a margem de valor agregado, inclusive lucro, relativa às operações ou prestações subsequentes, que é estabelecida tomando-se por base os preços usualmente praticados no mercado considerado, obtidos por levantamento, ainda que por amostragem ou por meio de informações e outros elementos fornecidos por entidades representativas dos respectivos setores, adotando-se a média ponderada dos preços coletados; ou

d) em substituição ao disposto na alínea “c”, quando a legislação dispuser, o preço a consumidor final usualmente praticado no mercado considerado, relativamente ao serviço, à mercadoria ou sua similar, em condições de livre concorrência, adotando-se para sua apuração as regras estabelecidas no item 3 da alínea “c”; ou

II - quando o referido imposto for recolhido pelo próprio contribuinte:

a) o valor da operação constante do respectivo documento fiscal;

b) o valor obtido nos termos da alínea “d” do inciso I; ou

c) o valor da operação constante do respectivo documento fiscal, acrescido de percentual obtido nos termos do item 3 da alínea “c” do inciso I.

§ 1º Para efeito de determinação da margem de valor agregado, além dos critérios previstos no item 3 da alínea “c” do inciso I do caput, observa-se:

I - os percentuais de agregação são os definidos em decreto do Poder Executivo ou aqueles estabelecidos em Convênio ou Protocolo ICMS celebrados entre UFs no âmbito do CONFAZ, conforme o disposto em legislação específica;

II - na hipótese de estar prevista, em Convênio ou Protocolo ICMS celebrados entre UFs no âmbito do CONFAZ, conforme o disposto em legislação específica, mais de uma margem de valor agregado para o mesmo produto, prevalece aquela que for inferior; e

III - a existência da relação de interdependência existente entre as empresas remetente e adquirente da mercadoria sujeita à antecipação tributária, nos termos de decreto do Poder Executivo.

§ 2º Na hipótese de antecipação tributária, não devem ser considerados, para cálculo do ICMS antecipado, descontos ou abatimentos, ainda que líquidos e certos.

§ 3º A base de cálculo prevista nas alíneas “a” e “b” do inciso II do caput pode ser reduzida, conforme previsto em decreto do Poder Executivo.

§ 4º Na impossibilidade de inclusão do valor do frete na composição da base de cálculo, observa-se:

I - o recolhimento do imposto antecipado relativo ao frete é de responsabilidade do estabelecimento destinatário; e

II - a referida base de cálculo é o valor do frete, acrescido do percentual de que trata o item 3 da alínea “c” do inciso I do caput,

observadas as demais regras relativas à utilização da margem de valor agregado.

SUBSEÇÃO III

DO CÁLCULO DO IMPOSTO ANTECIPADO

Art. 30. O imposto antecipado deve ser calculado mediante a aplicação do percentual correspondente à alíquota do ICMS vigente para as operações internas, sobre a respectiva base de cálculo, deduzindo-se do resultado obtido o valor do crédito fiscal destacado no correspondente documento fiscal de aquisição.

Parágrafo único. Em substituição ao cálculo previsto no caput, o valor do ICMS antecipado pode ser obtido mediante a aplicação sobre a respectiva base de cálculo:

I - do percentual correspondente à diferença entre a alíquota do ICMS vigente para as operações internas e aquela prevista para as operações interestaduais; ou

II - de um percentual específico, nos termos da legislação tributária.

SUBSEÇÃO IV

DAS DISPOSIÇÕES ESPECÍFICAS RELATIVAS À IMPORTAÇÃO

Art. 31. Quando se tratar de importação de mercadoria sujeita à antecipação do ICMS, devem ser observados, além do disposto no § 2º do art. 2º e nos arts. 28 a 30, as seguintes normas:

I –na hipótese de a mercadoria não estar sujeita ao regime de substituição tributária:

a) para determinação da base de cálculo do ICMS antecipado pelo importador, a margem de valor agregado deve ser aplicada sobre o montante de que tratam os incisos VI, VII e VIII do art. 12, conforme a hipótese; e

b) para efeito do cálculo do imposto antecipado, o importador pode utilizar como crédito fiscal o valor do imposto ainda não recolhido, relativo à importação da respectiva mercadoria, sob a condição de que o referido recolhimento seja efetuado no prazo legal; e

II –na hipótese de a mercadoria estar sujeita ao regime de substituição tributária e o importador ser contribuinte-substituto em relação às operações subsequentes, observa-se o seguinte:

a) o ICMS deve ser antecipado pelo referido importador, na forma prevista no inciso I, observado o disposto no parágrafo único;

b) na saída subsequente à importação, o importador deve:

1. debitar-se do imposto de responsabilidade direta relativo à mencionada saída; e

2. reter do respectivo adquirente o ICMS antecipado, relativamente às demais operações subsequentes até o consumidor final, calculado na forma prevista no inciso I do art. 29 e no art. 30; e

c) para efeito de apuração e recolhimento do ICMS resultante do cotejamento entre créditos e débitos, nos termos do art. 23:

1. o valor do imposto mencionado no item 2 da alínea “b” deve ser lançado como débito no respectivo período fiscal, observado o disposto no parágrafo único; e

2. pode ser utilizado como crédito fiscal o imposto antecipado pago pelo importador, juntamente com o imposto de responsabilidade direta incidente sobre a mencionada operação de importação, independentemente de a antecipação dispensar a apuração do ICMS relativo às operações subsequentes.

Parágrafo único. O disposto na alínea “a”e no item 1 da alínea “c” do inciso II do caputnão se aplica ao contribuinte credenciado nos termos de portaria específica da SEFAZ.

CAPÍTULO X

DO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

SEÇÃO I

DAS DISPOSIÇÕES GERAIS

Art. 32. A responsabilidade pelo pagamento do ICMS, na qualidade de contribuinte substituto, pode ser atribuída em relação ao imposto incidente sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou subsequentes.

§ 1º A responsabilidade prevista no caput pode ser atribuída inclusive em relação ao valor decorrente da diferença entre as alíquotas interna e interestadual, nas aquisições em outra UF de bens e serviços por consumidor final que seja contribuinte do imposto.

§ 2º Nas aquisições interestaduais de energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, cujo destinatário seja consumidor final, o imposto total incidente na operação cabe a este Estado e deve ser recolhido pelo remetente ou por aquele indicado em Convênio ou Protocolo ICMS celebrados entre UFs no âmbito do CONFAZ, conforme o disposto em legislação específica.

§ 3º Para efeito de exigência do imposto cobrado por substituição tributária, inclui-se como fato gerador a entrada da mercadoria ou bem no estabelecimento adquirente ou em outro por ele indicado.

§ 4º A adoção do regime de substituição tributária em operações interestaduais depende de Convênio ou Protocolo ICMS celebrados entre UFs no âmbito do CONFAZ, conforme o disposto em legislação específica.

SEÇÃO II

DA SUBSTITUIÇÃO EM RELAÇÃO ÀS OPERAÇÕES ANTECEDENTES OU CONCOMITANTES

Art. 33. A base de cálculo, para fins de substituição tributária, em relação às operações ou prestações antecedentes ou concomitantes, é o valor da operação ou prestação praticado pelo contribuinte-substituído.

Art. 34. O imposto relativo às operações ou prestações antecedentes, inclusive na hipótese de diferimento, nos termos do art. 11, deve ser pago pelo responsável quando ocorrer:

I - entrada ou recebimento da mercadoria ou do serviço;

II - saída subsequente por ele promovida, ainda que isenta ou não tributada; ou

III - qualquer saída ou evento que impossibilite a ocorrência do fato determinante do pagamento do imposto.

Parágrafo único. Na hipótese do inciso III, a responsabilidade tributária é atribuída ao contribuinte em cujo estabelecimento ocorra a mencionada saída ou evento.

SEÇÃO III

DA SUBSTITUIÇÃO EM RELAÇÃO ÀS OPERAÇÕES SUBSEQUENTES

Art. 35. A base de cálculo do imposto antecipado na hipótese de substituição tributária relativamente às operações ou prestações subsequentes é aquela prevista no inciso I do art. 29.

SUBSEÇÃO I

DA NÃO RETENÇÃO E RETENÇÃO A MENOR NA OPERAÇÃO INTERESTADUAL

Art. 36. Na hipótese de operação interestadual, não ocorrendo a retenção do imposto antecipado, inclusive na hipótese de o remetente localizar-se em UF não signatária do respectivo Convênio ou Protocolo ICMS celebrados entre UFs no âmbito do CONFAZ, conforme o disposto em legislação específica, ou tendo havido retenção a menor, o imposto não retido ou retido a menor deve ser recolhido pelo adquirente localizado neste Estado.

SUBSEÇÃO II

DA RESTITUIÇÃO DO IMPOSTO ANTECIPADO

Art. 37. É assegurado ao contribuinte-substituído o direito à restituição do valor do imposto antecipado pago por força da substituição tributária, sempre que:

I - o fato gerador presumido não se realizar; ou

II - as operações subsequentes àquela promovida pelo contribuinte-substituto até o consumidor final estejam contempladas com isenção. Parágrafo único. Na apreciação dos pedidos de restituição, pelo setor competente da SEFAZ, deve ser dada prioridade àqueles de que trata este artigo.

Art. 38. Na hipótese do art. 37, formulado o pedido de restituição e não havendo deliberação no prazo de 90 (noventa) dias, o contribuinte-substituído:

I - pode creditar-se do valor objeto do pedido, devidamente atualizado segundo os mesmos critérios aplicáveis ao tributo; e

II - sobrevindo decisão administrativa contrária irrecorrível, deve proceder ao estorno dos créditos lançados, também devidamente atualizados nos termos previstos no inciso I, com o pagamento dos acréscimos legais cabíveis, no prazo de 15 (quinze) dias contados da respectiva ciência.

Art. 39. A restituição do imposto antecipado pode, nas hipóteses previstas em decreto do Poder Executivo, ser efetuada, independentemente de solicitação e sob condição resolutória de posterior homologação pela SEFAZ.

CAPÍTULO XI

DO RESSARCIMENTO DO IMPOSTO ANTECIPADO

Art. 40. O contribuinte que tenha adquirido mercadoria com recolhimento antecipado do imposto e posteriormente promover a saída para outra UF pode adotar o mecanismo de ressarcimento do referido imposto, conforme disposto em decreto do Poder Executivo.

§ 1º Para os efeitos deste artigo, considera-se ressarcimento o mecanismo que cumulativamente importe:

I - devolução do imposto antecipado pago pelo contribuinte ou retido pelo contribuinte-substituto, relativo às operações internas, que passa a ser indevido no momento da saída da respectiva mercadoria para outra UF; e

II - utilização do valor a ser ressarcido como dedução do ICMS antecipado de futuras aquisições sujeitas à antecipação do imposto.

§ 2º O ressarcimento de que trata este artigo deve ser efetuado:

I - pelo contribuinte-substituto, na hipótese de ter havido a respectiva retenção do imposto antecipado; ou

II - pela SEFAZ, nas demais hipóteses.

CAPÍTULO XII

DAS DISPOSIÇÕES FINAIS

Art. 41. Permanecem em vigor as disposições da legislação tributária estadual relativa ao ICMS, em especial aquelas previstas no Decreto nº 14.876, de 12 de março de 1991, que forem compatíveis com esta Lei.

Art. 42. O Poder Executivo pode, por meio de decreto, sempre que necessário:

I - expedir instruções para a fiel execução desta Lei, bem como delegar às autoridades fazendárias competência para expedir atos normativos complementares, em especial que disponham de obrigações acessórias relativas à:

a) organização e funcionamento do CACEPE;

b) inscrição, baixa, cancelamento, bloqueio e atualização cadastral no CACEPE;

c) livros e documentos fiscais, inclusive sob a forma digital ou eletrônica; e

d) credenciamento, autorização de uso, suspensão, descredenciamento e recredenciamento de máquinas, equipamentos, aparelhos e programas de emissão e escrituração de livros e documentos fiscais, inclusive sob as formas digital ou eletrônica; e

II - disciplinar a expedição de pareceres normativos ou atos equivalentes, manifestando interpretação da legislação tributária pela Administração Fazendária.

Art. 43. Permanecem em vigor os incentivos e benefícios fiscais, inclusive isenções, concedidos por legislação específica.

Art. 44. Relativamente à utilização da NBM/SH para identificar mercadoria, deve ser observado:

I - o regime tributário atribuído a uma determinada mercadoria continua aplicável a ela enquanto vigente aquele regime, ainda que a respectiva classificação na referida NBM/SH tenha sido alterada ou indicada em discordância ao produto descriminado;

II - para efeito da aplicação da legislação tributária:

a) quando houver divergência entre a indicação da descrição da mercadoria e da respectiva classificação na NBM/SH, deve prevalecer a mencionada descrição; e

b) deve ser considerada a destinação indicada pelo fabricante da mercadoria, exceto na hipótese de disposição em contrário na legislação específica; e

III - fica o Poder Executivo autorizado a, mediante decreto, promover a adequação da descrição ou codificação de produtos da NBM/SH, decorrentes de alterações promovidas na mencionada Nomenclatura.

Art. 45. Esta Lei entra em vigor em 1º de outubro de 2016.

Art. 46. Ficam revogadas, a partir de 1º de outubro de 2016:

I - a Lei nº 10.259, de 27 de janeiro de 1989, que institui o ICMS, e dá outras providências; e

II - a Lei nº 11.408, de 20 de dezembro de 1996, que estabelece, com base na Lei Complementar n° 87, de 13 de setembro de 1996, normas referentes ao ICMS, e dá outras providências, exceto o art. 19, inciso II, observado o disposto no parágrafo único.

Parágrafo único. A exceção de que trata o inciso II do caput, somente produz efeitos até o julgamento definitivo da Ação Direta de Inconstitucionalidade nº 2675.

PAULO HENRIQUE SARAIVA CÂMARA

Governador do Estado