DECRETO 20.878, DE 17-5-2016

(DO-RO DE 17-5-2016)

SUBSTITUIÇÃO TRIBUTÁRIA - Alteração das Normas

Estado altera regras da substituição tributária

Foram introduzidas modificações nos Decretos 20.709, de 30-3-2016, e 13.041, de 6-8-2007, relativamente às novas normas a serem observadas com relação ao regime de substituição tributária, com efeitos a partir das datas especificadas.

O GOVERNADOR DO ESTADO DE RONDÔNIA, no uso das atribuições que lhe confere o artigo 65, inciso V, da Constituição Estadual,

DECRETA:

Art. 1º. Passam a vigorar, com a seguinte redação, os dispositivos a seguir relacionados do Decreto n. 20.709, de 30 de março de 2016:

I - os incisos II e IV do artigo 4º:

“Art. 4º..................................................................................................

......................................................................................................................

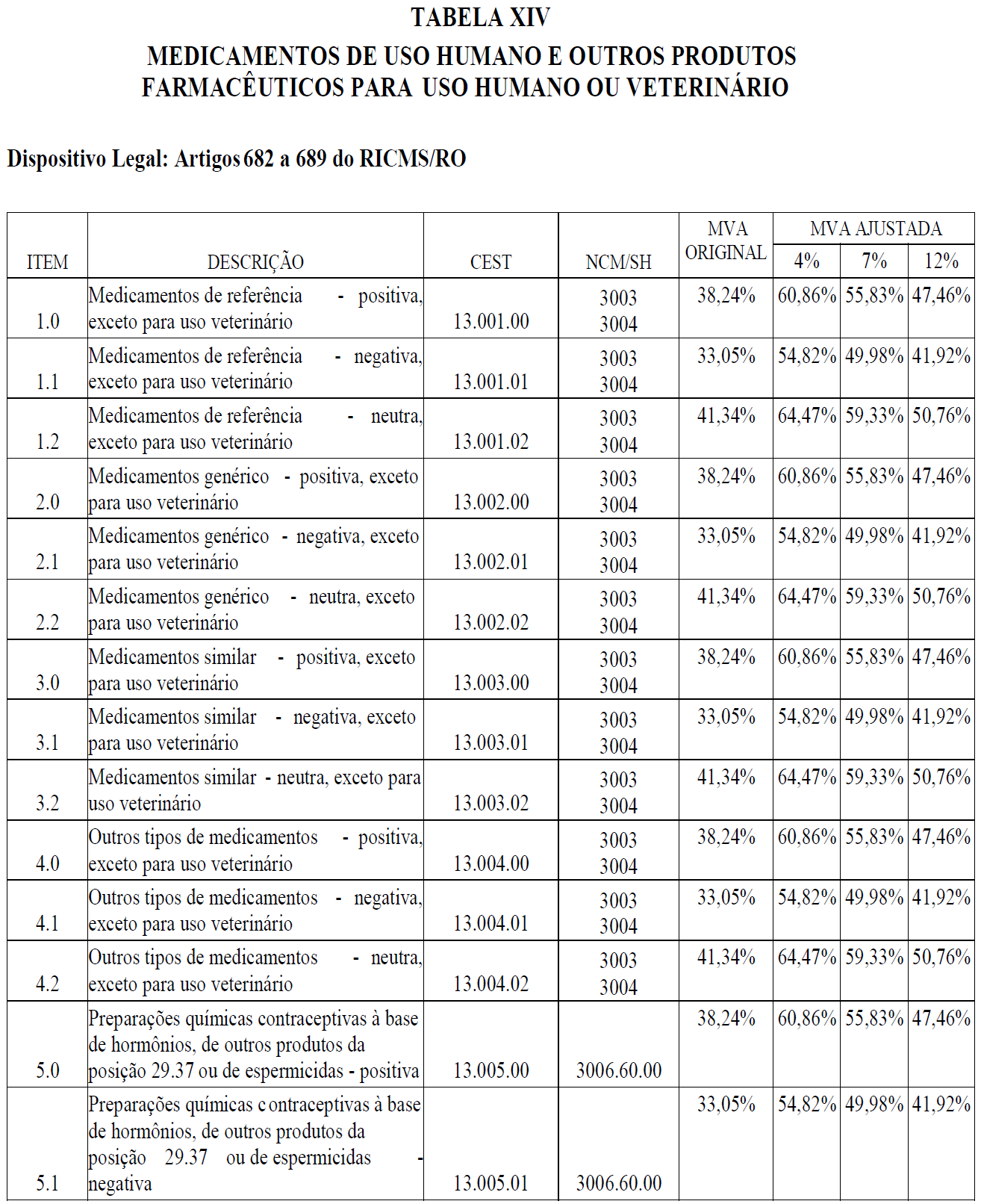

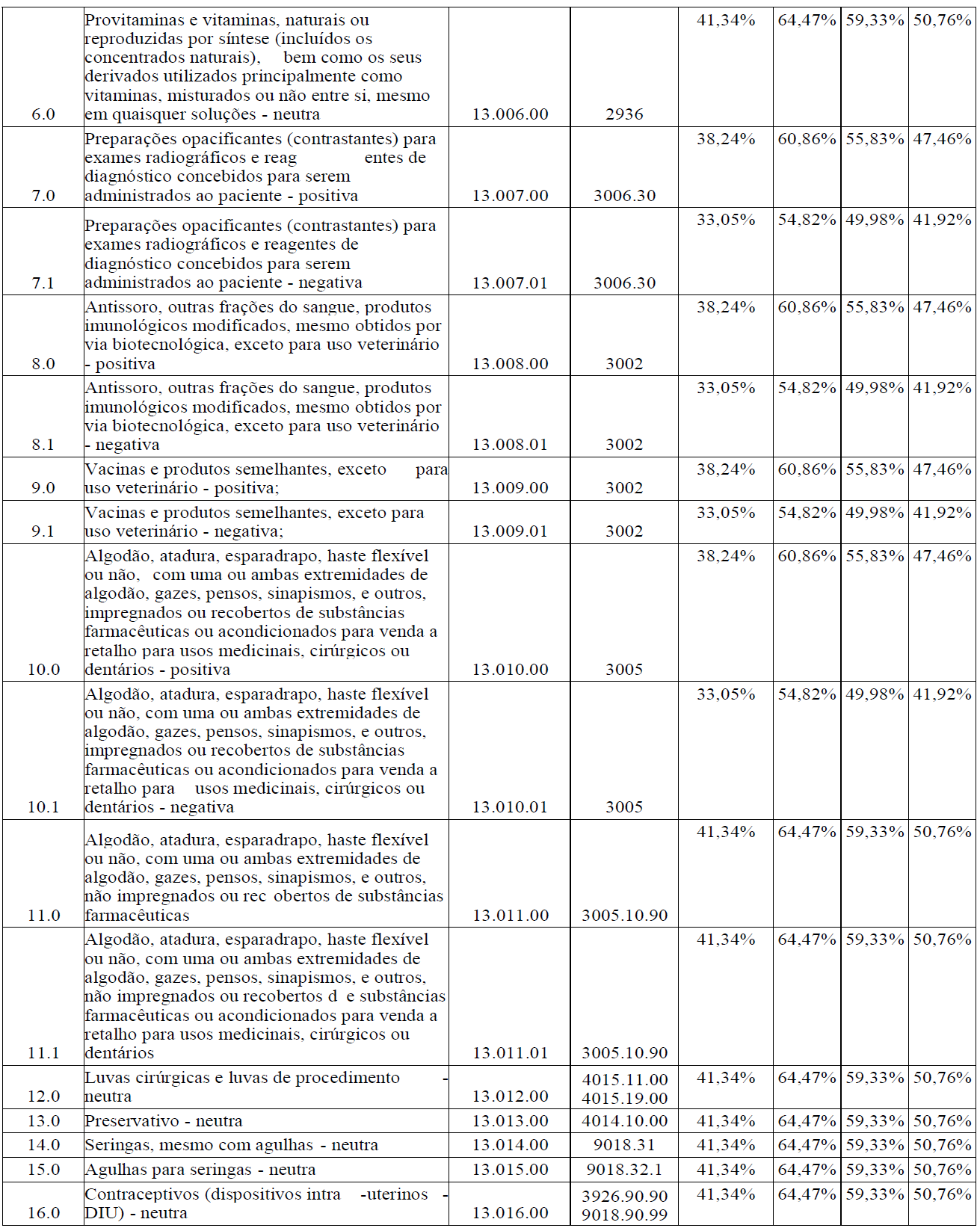

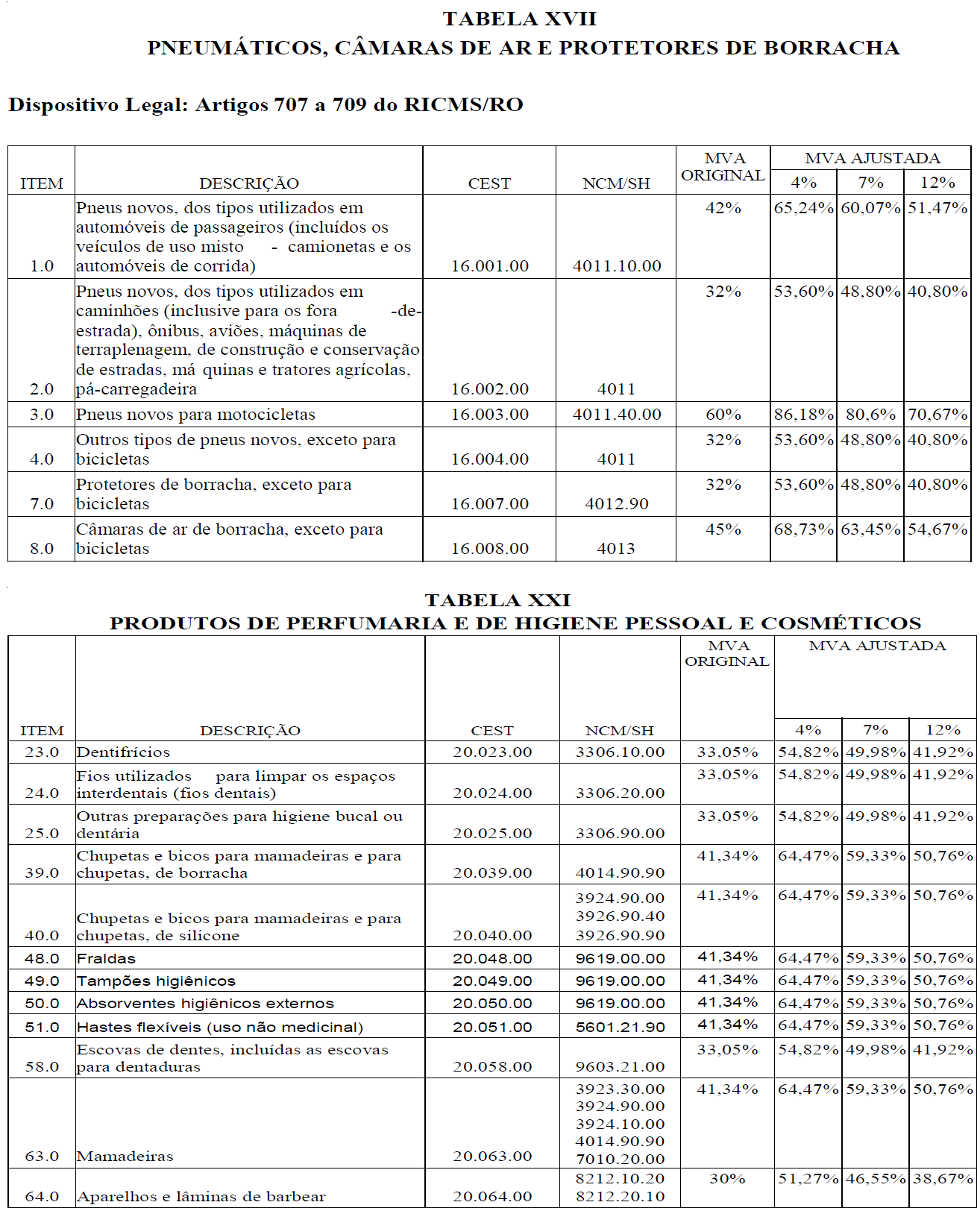

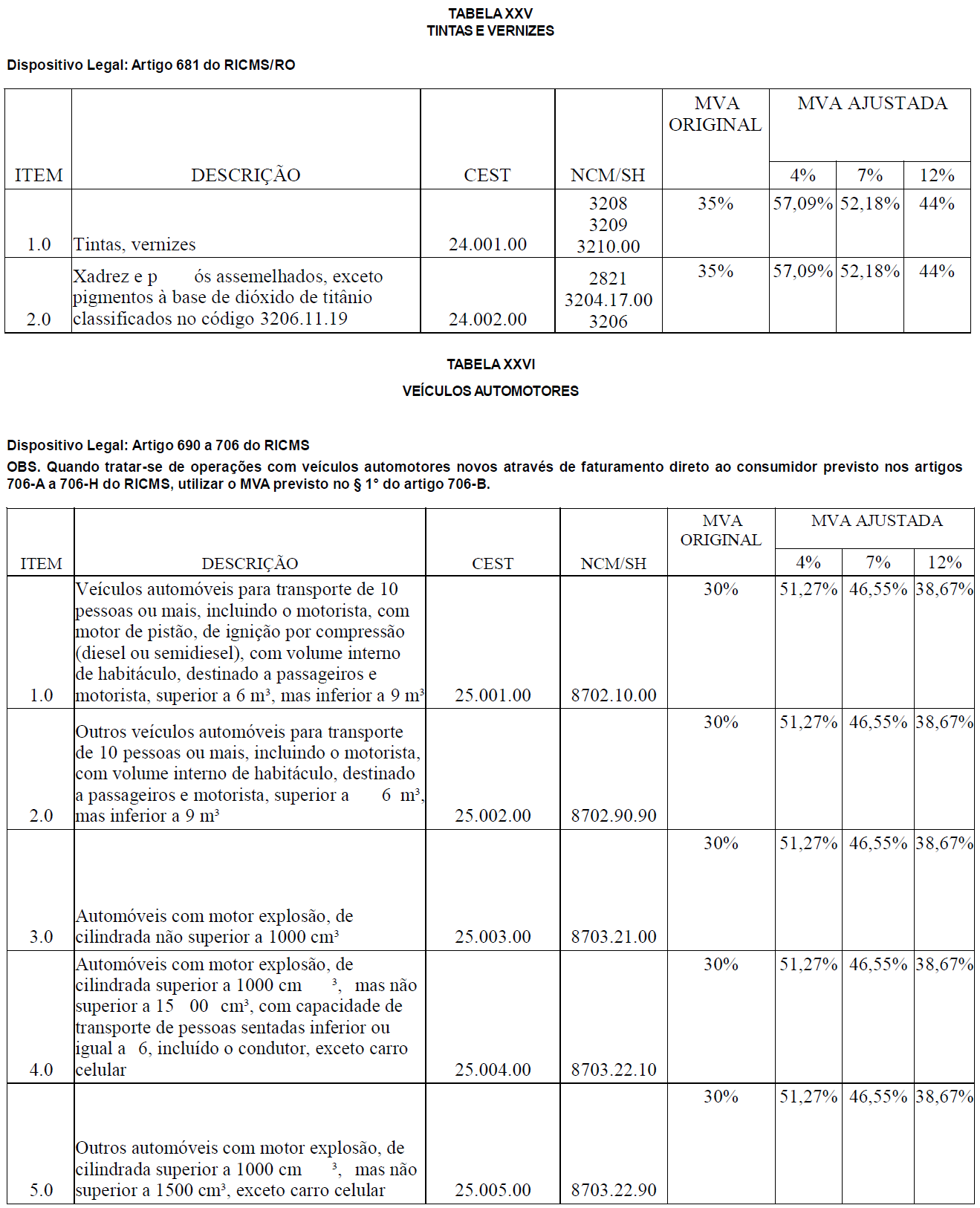

II - adicionar ao valor do estoque a parcela resultante da aplicação, sobre o referido valor, do percentual da margem de valor agregado original previsto no anexo V;

......................................................................................................................................................................

IV - elaborar demonstrativo dos cálculos dos valores encontrados segundo o disposto nos incisos I e III afixando-o no Livro de Registro de Utilização de Documentos Fiscais e Termo de Ocorrências (RUDFTO), separando-os pelos seus correspondentes códigos NCM/SH.

........................................................................................................................”(NR);

II - os incisos II e IV do artigo 7º:

“Art. 7º....................................................................................................

....................................................................................................................

II - multiplicar os valores encontrados segundo o disposto no inciso I pelas margens de valor agregado original indicadas nos respectivos itens do Anexo V do RICMS/RO;

.....................................................................................................................

IV - elaborar demonstrativo dos cálculos dos valores encontrados segundo o disposto nos incisos I e III afixando-o no Livro de Registro de Utilização de Documentos Fiscais e Termo de Ocorrências (RUDFTO), separando-os pelos itens correspondentes do Anexo V.

...............................................................................................................................”(NR);

III - o artigo 11:

“Art. 11. O contribuinte substituído optante pelo Simples Nacional, na forma da Lei Complementar Federal n.123, de 14 de dezembro de 2006, em cujo estoque levantado em 31 de dezembro de 2015 haja mercadorias incluída na substituição tributária ou antecipação com acréscimo da margem de valor agregado e encerramento de fase de tributação, deverá elaborar demonstrativo dos cálculos dos valores encontrados segundo o disposto nos incisos I e III do artigo 4º afixando-o no Livro de Registro de Utilização de Documentos Fiscais e Termo de Ocorrências (RUDFTO), separando-os pelos seus correspondentes códigos NCM/SH e observar as regras do artigo 12-C.”(NR);

IV - o artigo 12:

“Art. 12. O contribuinte substituído optante pelo Simples Nacional, que possuir estoque de mercadorias excluídas da substituição tributária, deverá efetuar o levantamento de estoque, em 31 de dezembro de 2015, e elaborar demonstrativo dos cálculos dos valores encontrados segundo o disposto nos incisos I e III do artigo 7º, afixando-o no Livro de Registro de Utilização de Documentos Fiscais e Termo de Ocorrências (RUDFTO), separando-os pelos itens correspondentes do Anexo V, observando-se a regra do artigo XX.”(NR);

V - o artigo 13 e seu parágrafo único, renumerando-se para § 1º:

“Art. 13. Presumir-se-á a inexistência do estoque de mercadorias sujeitas às disposições deste Decreto para os contribuintes que deixarem de apresentar o Estoque, na forma dos artigos 4º, 7º e 12-D ou, no caso dos contribuintes optantes do Simples Nacional, quando deixarem de efetuar o recolhimento previsto no item 3, da alínea “b” do inciso I dos artigos 12-C e 12-G.

§ 1º. Quando houver estoque, a falta de cumprimento do disposto nos artigos 12-A a 12-C e 12E a 12G deste Decreto sujeita o contribuinte ao lançamento do ICMS e às penalidades cabíveis.”(NR).

Art. 2º. Passa a vigorar, com a seguinte redação, o inciso I do artigo 43-B do Decreto 13.041, de 06 de agosto de 2007:

“Art.43-B...........................................................................................

I - quando previstas no inciso I do “caput” do artigo 38, a instituição financeira garantidora deverá ter unidade estabelecida ou representação no Estado de Rondônia;

.........................................................................................................”(NR).

Art. 3º. Ficam acrescidos, com a seguinte redação, os dispositivos adiante enumerados ao Decreto n. 20.709, de 30 de março de 2016:

I - os artigos 12-A a 12-D:

“Art. 12-A. A soma dos valores dos estoques apurados, na forma do inciso I dos artigos 4º, 7º, 11º e 12º, será declarada na Guia de Informação e Apuração do ICMS Mensal – GIAM, referente ao mês de junho de 2016, como segue:

I - no campo “9318” do quadro “Estoque”, coluna “Inventário - A Tributar”, o valor do estoque em 31/12/2015, somente das mercadorias que deixaram de ser tributadas por substituição tributária, levantado na forma do artigo 12-C;

II - no campo “9326” do quadro “Estoque”, coluna “Inventário - Outras/Isentas”, o valor do estoque em 31/12/2015, somente das mercadorias que passaram a ser tributadas por substituição tributária levantado na forma do artigo 12-C.

Art. 12-B. Os contribuintes obrigados a apresentar a EFD, deverão, em relação ao estoque existente em 31/12/2015:

I - em relação às mercadorias que passaram a ser tributadas por substituição tributária:

a) informar os dados do inventário, somente das mercadorias que sofreram alteração da forma de tributação, nos registros do bloco H, na escrituração do período de junho de 2016, conforme abaixo:

1 - no Registro H005:

1.1 - informar o valor total do estoque das mercadorias que sofreram alteração da forma de tributação, no campo 03;

1.2 - informar como motivo do inventário o código 02, no campo 04;

2 - no registro H010, detalhar as mercadorias que sofreram alteração da forma de tributação;

3 - no registro H020, informar o valor do crédito ou débito do imposto apurado.

b) Nos períodos de apuração em que houver débitos decorrentes da aplicação deste Decreto, o contribuinte deverá informar as parcelas de débito a serem apropriadas, conforme abaixo:

1 - No registro E110, informar a parcela do débito do imposto, no campo 04.

2 - no registro E111, discriminar o valor do débito do imposto utilizando no campo 02 o código de ajuste RO009999 e, no campo 03 a informação “DÉBITO DE ICMS APURADO CONFORME DECRETO 20.709/16”.

II - em relação as mercadorias que deixaram de ser tributadas por substituição tributária:

a) Informar os dados do inventário na forma do disposto na alínea “a” do inciso I;

b) nos períodos de apuração em que houver crédito decorrente da aplicação deste Decreto, o contribuinte deverá informar as parcelas de crédito a serem apropriadas, conforme abaixo:

1 - No registro E110, informar a parcela do crédito do imposto, no campo 08;

2 - no registro E111, discriminar o valor do crédito do imposto utilizando no campo 02 o código de ajuste RO029999 e, no campo 03 a informação “CRÉDITO DE ICMS APURADO CONFORME DECRETO 20.709/16”.

Art. 12-C. O cálculo do valor do imposto, na forma dos artigos 4º, 7º, 11 e 12, referente ao valor de estoque levantado em 31/12/2015, será apurado na GIAM, prevista no artigo 12-A, como segue:

I - Se resultar em imposto a pagar, e for:

a) enquadrado no Regime Normal:

1 - o imposto será recolhido em parcela única ou em até 6 (seis) parcelas, até o dia 15 do mês subsequente ao da emissão da nota fiscal, a critério do contribuinte, mediante emissão de nota fiscal de saída, a partir da competência junho de 2016.

2 - as notas fiscais serão emitidas, com Código Fiscal de Operação e Prestação – CFOP “5.949”, tendo como remetente o próprio contribuinte e como destinatário o “Governo do Estado de Rondônia” com CNPJ n. 00.394.585/0001-71 e serão escriturados no livro registro de “Saídas” exclusivamente com os dados relativos ao documento fiscal, a codificação CFOP “5.949” e o valor do imposto debitado, nas seguintes datas:

2.1 - no último dia dos meses de junho a novembro de 2016, na opção pelo recolhimento em 6 (seis) parcelas, ou proporcionalmente aos meses de acordo com as parcelas que contribuinte optar em realizar o recolhimento, sempre iniciando a primeira parcela em junho de 2016; e

2.2 - no último dia do mês de julho de 2016, para parcela única.

3 - no quadro “CÁLCULO DO IMPOSTO”, somente deverá ser preenchido o campo “Valor do ICMS”.

b) optante pelo SIMPLES NACIONAL:

1 - emitir notas fiscais de saída, na forma dos itens 1 e 2 da alínea “a”;

2 - em substituição ao disposto no item 3 da alínea “a”, demonstrar o “Valor do ICMS” a ser pago no corpo do documento fiscal;

3 - lançar e pagar o ICMS apurado em parcela única ou em até 6 (seis) parcelas, por meio da transação “auto-lançamento” no “portal do contribuinte” no sítio eletrônico da SEFIN, emitindo o DARE (Código de Receita: 1231) para o recolhimento do ICMS até o dia 15 do mês subsequente ao da emissão das notas fiscais de saída de que trata o item 1.

II - Se resultar em saldo credor, e for:

a) enquadrado no Regime Normal:

1 - serão apropriados em 6 (seis) parcelas, à razão de 1/6 (um sexto) por mês, a partir do mês de junho de 2016 mediante emissão de nota fiscal de entrada, constando como Código do Produto Dec2070916 e como Descrição do Produto “Decreto n. 20.709/2016”.

2 - as notas fiscais de entrada serão emitidas no último dia útil dos meses de julho a dezembro com o Código Fiscal de Operações e Prestações - CFOP “1601”, terão como remetente o próprio contribuinte e serão escrituradas no livro Registro de Entradas exclusivamente com os dados relativos ao documento fiscal, à codificação - CFOP “1601”, e ao valor do imposto creditado.

b) optante do Simples Nacional, deverá abater o crédito autorizado, do ICMS devido nas futuras entradas de mercadorias provenientes de outras unidades da Federação, desvinculado de conta gráfica, utilizando-se a forma prevista no artigo 2º-A do Decreto n. 11.430, de 16 de dezembro de 2004.

§ 1º. Ao contribuinte optante pelo Simples Nacional que possuir em estoque, na forma do caput, mercadoria adquiridas em outras unidades federadas, que tenham sido submetidas ao recolhimento do valor relativo à diferença entre a alíquota interna e a interestadual do ICMS aplicável sobre o valor total da operação, é permitido abater, do valor a recolher obtido na forma da alínea “b” do inciso I do artigo 12-C, o exato valor recolhido a título de diferença entre alíquotas, conforme previsto no Decreto n. 13.066, de 13 de agosto de 2007.

§ 2º. O contribuinte optante pelo Simples Nacional que proceder na forma do § 1º deverá manter, pelo prazo decadencial, além dos registros no Livro de Inventário, os comprovantes de recolhimento da diferença entre alíquota interna e interestadual do ICMS referentes ao abatimento realizado, bem como a memória de cálculo utilizada.

§ 3º. O contribuinte optante pelo Simples Nacional poderá efetuar a dedução do crédito do imposto constante nos documentos fiscais de entrada das mercadorias encontradas em estoque sujeitas à substituição tributária por este Decreto para abatimento do valor a recolher.

Art. 12-D. Para apurar, consoante o artigo 12-G, o valor do imposto devido nas operações de entrada e saída de mercadorias no período de 01/01/2016 a 30/06/2016, o contribuinte de que trata o artigo 3º, deverá:

I - para as mercadorias que foram incluídas na substituição tributária ou na antecipação com acréscimo da margem de valor agregado e encerramento de fase de tributação deverá:

a) proceder ao levantamento do estoque existente em 30 de junho de 2016, somente dos itens em que não houve a retenção e recolhimento antecipado do imposto;

b) apurar todas as mercadorias saídas sem a retenção antecipada do imposto;

c) proceder na forma do artigo 4º, no que couber;

d) caso seja empresa optante pelo Simples Nacional, aplicar o disposto no artigo 11, no que couber.

II - para as mercadorias que foram excluídas da substituição tributária:

a) proceder ao levantamento do estoque existente em 30 de junho de 2016, somente dos itens que houve a retenção e recolhimento antecipado do imposto;

b) apurar todas as mercadorias saídas com imposto já retido antecipadamente;

c) proceder na forma do artigo 7º, no que couber;

d) caso seja empresa optante pelo Simples Nacional, aplicar o disposto no artigo 12, no que couber.

Art. 12-E. A soma dos valores dos estoques apurados, na forma dos incisos I e II do artigo 12-D, será declarada na Guia de Informação e Apuração do ICMS Mensal - GIAM referente ao mês de dezembro de 2016, como segue:

I - no campo “9296” do quadro “Estoque”, coluna “Inventário - A Tributar”, o valor do estoque em 01/01/2016, somente das mercadorias que deixaram de ser tributadas por substituição tributária;

II - no campo “9318” do quadro “Estoque”, coluna “Inventário - A Tributar”, o valor do estoque em 30/06/2016, somente das mercadorias que deixaram de ser tributadas por substituição tributária, levantado na forma do artigo 12-G;

III - no campo “9300” do quadro “Estoque”, coluna “Inventário - Outras/Isentas”, o valor do estoque em 01/01/2016, somente das mercadorias que passaram a ser tributadas por substituição tributária;

IV - no campo “9326” do quadro “Estoque”, coluna “Inventário - Outras/Isentas”, o valor do estoque em 30/06/2016, somente das mercadorias que passaram a ser tributadas por substituição tributária levantado na forma do artigo 12-G.

Parágrafo único. O disposto no caput é extensivo ao contribuinte optante do Simples Nacional, na forma do artigo 12-D.

Art. 12-F. Os contribuintes obrigados a apresentar a EFD, deverá, em relação às operações de entrada e saída de mercadorias no período de 01/01/2016 a 30/06/2016:

I - em relação as mercadorias que passaram a ser tributadas por substituição tributária:

a) informar os dados do inventário, somente as mercadorias que sofreram alteração da forma de tributação, nos registros do bloco H, na escrituração do período de dezembro de 2016, conforme abaixo:

1 - no Registro H005:

1.1 - informar o valor total do estoque das mercadorias que sofreram alteração da forma de tributação, no campo 03;

1.2 - informar como motivo do inventário o código 02, no campo 04;

2 - no registro H010, detalhar as mercadorias que sofreram alteração da forma de tributação;

3 - no registro H020, informar o valor do crédito ou débito do imposto apurado.

b) Nos períodos de apuração em que houver débitos decorrentes da aplicação deste Decreto, o contribuinte deverá informar as parcelas de débito a serem apropriadas, conforme abaixo:

1 - No registro E110, informar a parcela do débito do imposto, no campo 04.

2 - no registro E111, discriminar o valor do débito do imposto utilizando no campo 02 o código de ajuste RO009999 e, no campo 03 a informação “DÉBITO DE ICMS APURADO CONFORME DECRETO 20.709/16”.

II - em relação as mercadorias que deixaram de ser tributadas por substituição tributária:

a) Informar os dados do inventário na forma do disposto na alínea “a” do inciso I;

b) nos períodos de apuração em que houver crédito decorrente da aplicação deste Decreto, o contribuinte deverá informar as parcelas de crédito a serem apropriadas, conforme abaixo:

1 - No registro E110, informar a parcela do crédito do imposto, no campo 08;

2 - no registro E111, discriminar o valor do crédito do imposto utilizando no campo 02 o código de ajuste RO029999 e, no campo 03 a informação “CRÉDITO DE ICMS APURADO CONFORME DECRETO 20.709/16”.

Art. 12-G. O cálculo do valor do imposto, na forma do artigo 12-D, referente ao valor de estoque levantado em 30.06.2016, será apurado na GIAM, prevista no artigo 12-E, como segue:

I - Se resultar em imposto a pagar, e for:

a) enquadrado no Regime Normal:

1 - o imposto será recolhido em parcela única ou em até 6 (seis) parcelas, atualizadas monetariamente, até o dia 15 do mês subsequente ao da emissão da nota fiscal, a critério do contribuinte, mediante emissão de nota fiscal de saída, a partir da competência dezembro de 2016.

2 - as notas fiscais serão emitidas, com Código Fiscal de Operação e Prestação – CFOP “5.949”, tendo como remetente o próprio contribuinte e como destinatário o “Governo do Estado de Rondônia” com CNPJ n. 00.394.585/0001-71 e serão escriturados no livro registro de “Saídas” exclusivamente com os dados relativos ao documento fiscal, a codificação CFOP “5.949” e o valor do imposto debitado, nas seguintes datas:

2.1 - no último dia dos meses de dezembro de 2016 a maio de 2017, na opção pelo recolhimento em 6 (seis) parcelas, ou proporcionalmente aos meses de acordo com as parcelas que contribuinte optar em realizar o recolhimento, sempre iniciando a primeira parcela em dezembro de 2016; e

2.2 - no último dia do mês de dezembro de 2016, para parcela única.

3 - no quadro “CÁLCULO DO IMPOSTO”, somente deverá ser preenchido o campo “Valor do ICMS”.

b) optante pelo SIMPLES NACIONAL:

1 - emitir notas fiscais de saída, na forma dos itens 1 e 2 da alínea “a”;

2 - em substituição ao disposto no item 3 da alínea “a”, demonstrar o “Valor do ICMS” a ser pago no corpo do documento fiscal;

3 - lançar e pagar o ICMS apurado em parcela única ou em até 6 (seis) parcelas, por meio da transação “auto-lançamento” no “portal do contribuinte” no sítio eletrônico da SEFIN, emitindo o DARE (Código de Receita: 1231) para o recolhimento do ICMS até o dia 15 do mês subsequente ao da emissão das notas fiscais de saída de que trata o item 1.

II - Se resultar em saldo credor, e for:

a) enquadrado no Regime Normal:

1- serão apropriados em 6 (seis) parcelas, à razão de 1/6 (um sexto) por mês, a partir do mês de dezembro de 2016 mediante emissão de nota fiscal de entrada, observando-se o disposto na alínea “b”.

2 - as notas fiscais de entrada serão emitidas no último dia útil dos meses de dezembro de 2016 a maio de 2017 com o Código Fiscal de Operações e Prestações - CFOP “1601”, terão como remetente o próprio contribuinte e serão escrituradas no livro Registro de Entradas exclusivamente com os dados relativos ao documento fiscal, à codificação - CFOP “1601”, e ao valor do imposto creditado.

b) optante do Simples Nacional, deverá abater o crédito autorizado, do ICMS devido nas futuras entradas de mercadorias provenientes de outras unidades da Federação, desvinculado de conta gráfica, utilizando-se a forma prevista no artigo 2º-A do Decreto n. 11.430, de 16 de dezembro de 2004.

§ 1º. O contribuinte varejista que adquiriu mercadorias incluídas na substituição tributária de atacadista, situado no Estado de Rondônia, em operação interna, no período de 01/01/2016 a 30/06/2016, fica dispensado de calcular o valor do ICMS devido por substituição tributária, devendo considerar essas mercadorias já tributadas, na forma da legislação, podendo ressarcir o valor do imposto porventura pago, deduzindo-se o valor do crédito apropriado correspondente, elaborando demonstrativo com os cálculos que deverá constar no Livro RUDFTO.

§ 2º Caso o contribuinte previsto no § 1º seja optante do Simples Nacional, procederá:

I - a substituição da GIAM dos meses em que ocorrer operações com alteração da forma de tributação e que refletirá no cálculo do recolhimento do Simples Nacional;

II - poderá solicitar a restituição do valor do diferencial de alíquotas pago dessas mercadorias, que será autorizado na forma de crédito, se devido, podendo ser utilizado na forma da alínea “b” do inciso II do caput.

§ 3º. Ao contribuinte optante pelo Simples Nacional que possuir em estoque, na forma do caput, mercadoria adquiridas em outras unidades federadas, que tenham sido submetidas ao recolhimento do valor relativo à diferença entre a alíquota interna e a interestadual do ICMS aplicável sobre o valor total da operação, é permitido abater, do valor a recolher obtido na forma da alínea “b” do inciso I do artigo 12-G, o exato valor recolhido a título de diferença entre alíquotas, conforme previsto no Decreto n. 13.066, de 13 de agosto de 2007.

§ 4º. O contribuinte optante pelo Simples Nacional que proceder na forma do § 3º deverá manter, pelo prazo decadencial, além dos registros no Livro de Inventário, os comprovantes de recolhimento da diferença entre alíquota interna e interestadual do ICMS referentes ao abatimento realizado, bem como a memória de cálculo utilizada.

§ 5º. O contribuinte optante pelo Simples Nacional poderá efetuar a dedução do crédito do imposto constante nos documentos fiscais de entrada das mercadorias encontradas em estoque sujeitas à substituição tributária por este Decreto para abatimento do valor a recolher.”

§ 6º. A partir de 01/07/2016, todas as operações de entradas e saídas devem ser efetuadas, conforme a tributação prevista no Anexo V.”;

II - os §§ 2º e 3º ao artigo 13:

“Art. 13. ......................................................................................................

...............................................................................................................................

§ 2º. Os créditos fiscais decorrentes da apuração especial realizada por meio de auditoria fiscal de que trata o § 1º serão apropriados em 12 (doze) parcelas, à razão de 1/12 (um doze avos) por mês, a partir do mês subsequente àquele em que for concluída a ação fiscal, aplicando-se, no mais, os procedimentos indicados neste decreto.

§ 3º. A presunção de que trata o caput somente será ilidida mediante prova cabal fornecida pelo contribuinte e aferida por auditoria fiscal realizada nos livros e documentos fiscais relativos ao exercício de 2015 e ao período de 01/01/2016 a 30/06/2016.”

III - o artigo 15-A:

“Art. 15-A. Ato do Coordenador Geral da Receita Estadual poderá disciplinar demais procedimentos necessários ao fiel cumprimento na aplicação deste Decreto.”

Art. 4º. Ficam revogados os seguintes dispositivos do Decreto n. 20.709, de 30 de março de 2016:

I - os §§ 1º e 2º do artigo 4º;

II – os artigos 5º, 6º, 8º, 9º e 10.

III - o inciso V e os §§ 2º ao 5º do artigo 7º;

IV – os §§ 1º a 3º e incisos I a III do artigo 11;

V - os incisos I a III do artigo 12;

Art. 5º. O disposto no artigo 2º aplica-se aos processos já analisados e/ou decididos anteriormente.

Art. 6º. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos:

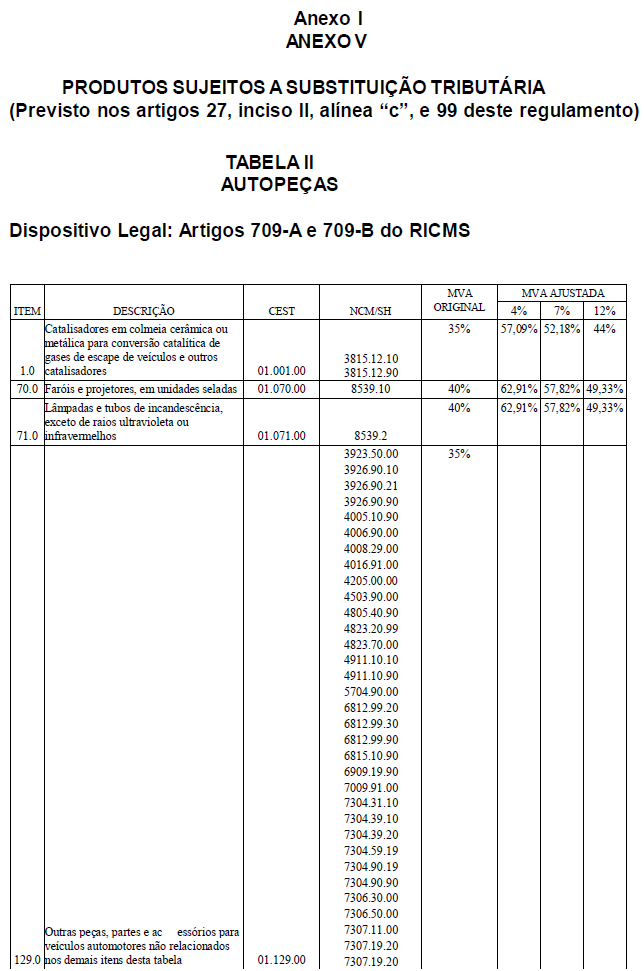

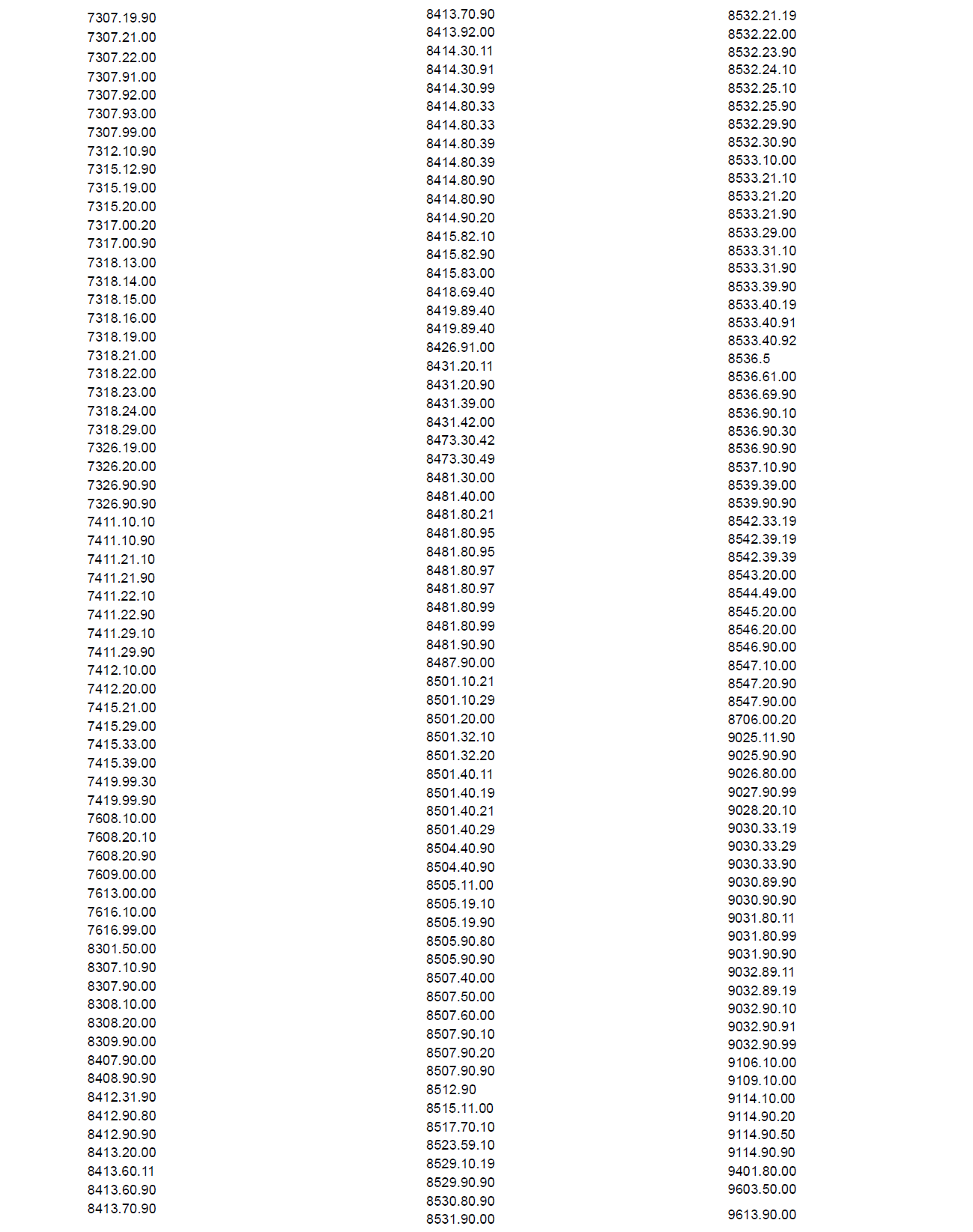

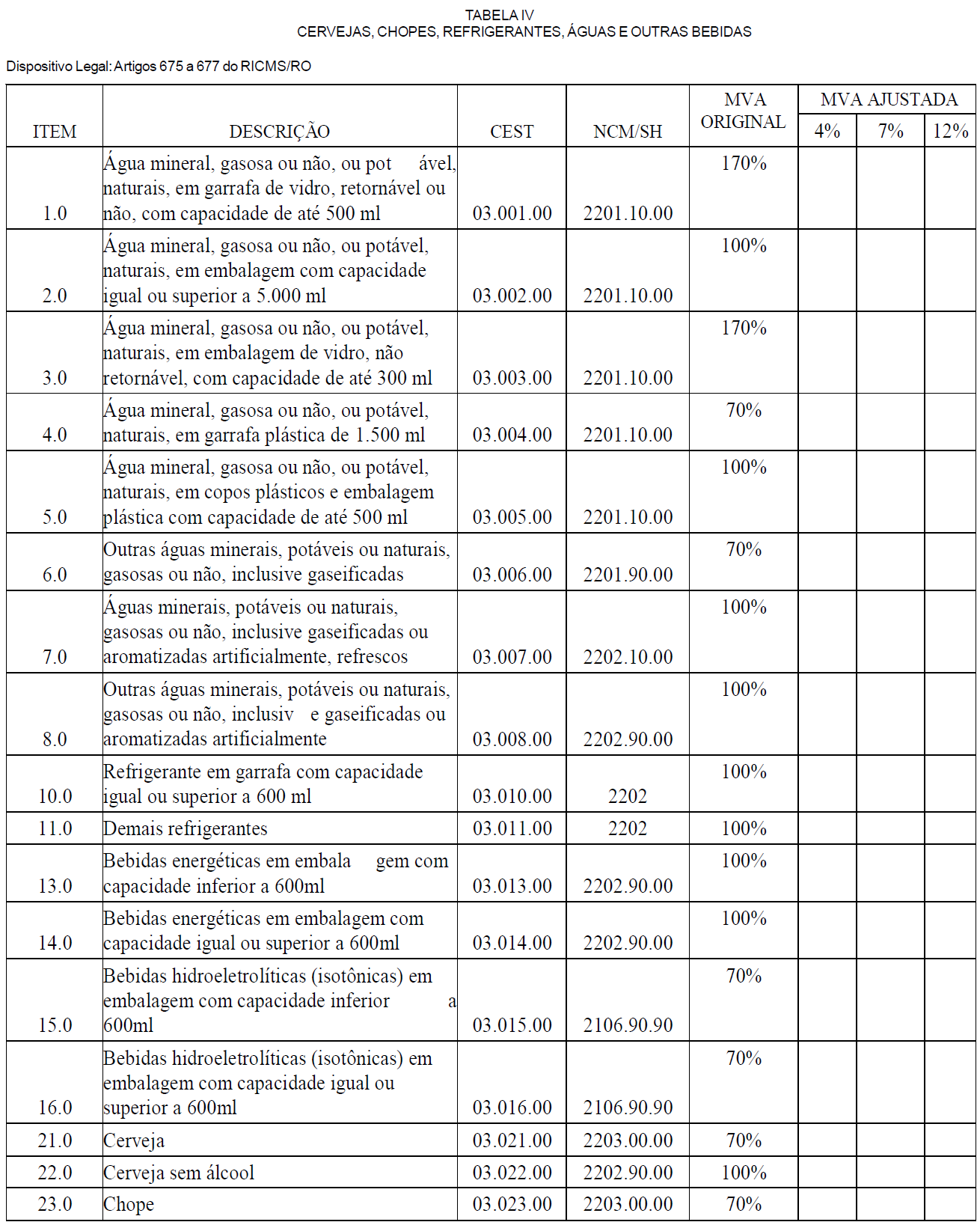

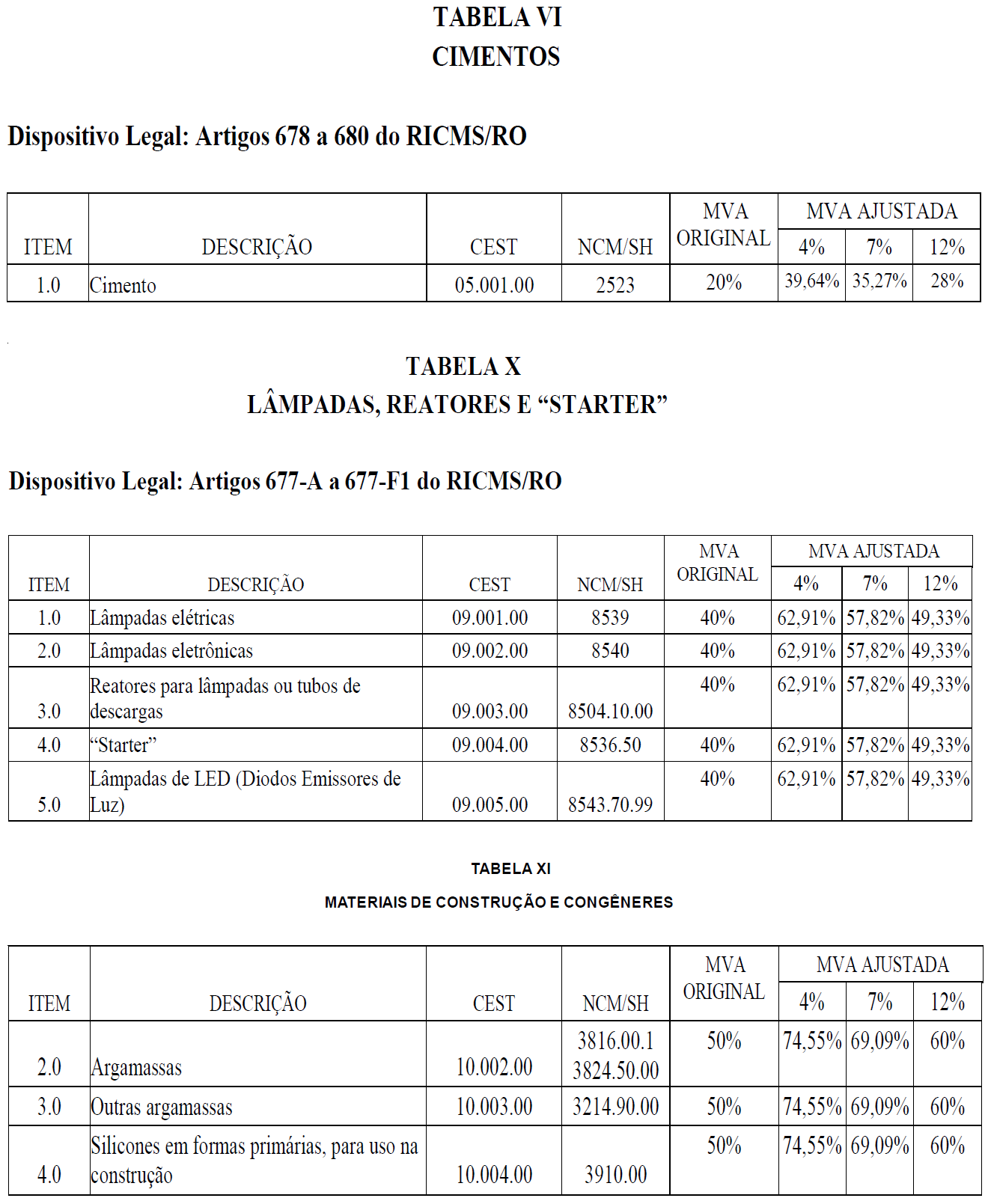

a) a partir de 20 de março de 2016, no que se refere ao Anexo I deste Decreto;

b) a partir de 1º de outubro de 2016, quanto ao disposto no § 1º do artigo 374-F do RICMS/RO;

c) na data da publicação, em relação aos artigos 2º e 5º; e

c) a partir de 1° de janeiro de 2016, nos demais casos;

CONFÚCIO AIRES MOURAGovernadorWAGNER GARCIA DE FREITASSecretário de Estado de FinançasFRANCO MAEGAKI ONOSecretário Adjunto de Estado de FinançasWILSON CÉZAR DE CARVALHOCoordenador Geral da Receita Estadual