A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com entrega prevista para o último dia útil do mês de julho do ano posterior ao do período da escrituração no ambiente do Sistema Público de Escrituração Digital (Sped). Portanto, a DIPJ está extinta a partir do ano-calendário 2014.

Na prática, esse foi o segundo ano em que a entrega da DIPJ deixou de ser exigida.

Obrigatoriedade

São obrigadas ao preenchimento da ECF todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido, exceto:

1.As pessoas jurídicas optantes pelo Simples Nacional;

2.Os órgãos públicos, às autarquias e às fundações públicas;

3.As pessoas jurídicas inativas de que trata a IN/RFB nº 1.306/2012.

Vale ressaltar que, caso a pessoa jurídica tenha Sociedades em Conta de Participação (SCP), cada SCP deverá preencher e transmitir sua própria ECF, utilizando o CNPJ da pessoa jurídica que é sócia ostensiva e o CNPJ/Código de cada SCP.

Alterações para o ano-calendário de 2015

Todas as imunes e isentas tiveram de entregar a ECF, independentemente de terem sido obrigadas a apresentar a EFD-Contribuições.

Esta mudança ocorreu com o advento da publicação da IN/RFB nº1.595/2015, que revogou o inciso IV do § 2º do artigo 1º daInstrução Normativa RFB nº 1.422/2013, que dispensava as pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, não tinham sido obrigadas à apresentação da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições), nos termos da Instrução Normativa RFB nº 1.252/2012.

A ECF contempla o preenchimento e controle, por meio de validações, das partes A e B do Livro Eletrônico de Apuração do Lucro Real (e-Lalur) e do Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-Lacs). Todos os saldos informados nesses livros também serão controlados e, no caso da parte B, haverá o batimento de saldos de um ano para outro.

As informações para preenchimento da ECF, bem como a descrição de seus blocos, registros, campos, regras de validação e planos referenciais constam no Manual de Orientação do Leiaute da ECF.

De acordo com a Receita Federal, a ECF é uma medida de simplificação tributária. Consolida o processo de eliminação da Declaração de Informações Econômico - Fiscais da Pessoa Jurídica (DIPJ) e permite às empresas enviar as informações contábeis ajustadas para fins fiscais de maneira eletrônica, eliminando erros que ocorriam com o preenchimento da DIPJ.

Multas

As empresas que perdem o prazo para entregar as ECFs estão sujeitas às multas legalmente previstas na legislação, cujo valor depende do enquadramento da empresa.

A não apresentação da ECF no prazo estabelecido na Instrução Normativa nº 1.422, de 19 de dezembro de 2013, ou a sua apresentação com incorreções ou omissões, acarretará a aplicação, ao infrator, das multas previstas:

- No art. 8º-A do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, com redação dada pela Lei nº 12.973, de 13 de maio de 2014, para os contribuintes que apuram o Imposto sobre a Renda da Jurídica pela sistemática do Lucro Real.

- No art. 57 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, para os contribuintes que apuram o Imposto sobre a Renda da Jurídica por qualquer sistemática que não o lucro real

Multas - Lucro Real

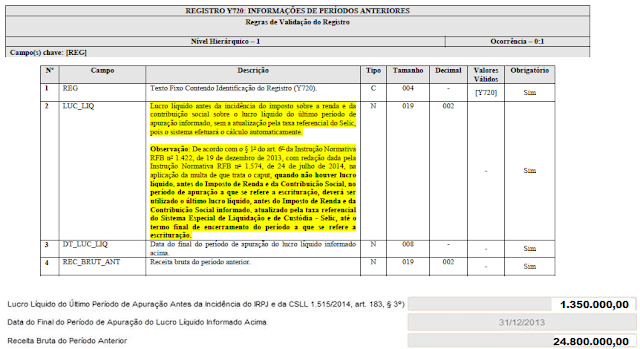

A empresa que apura o Imposto de Renda através do Lucro Real, deve ficar atenta às regras de cálculo da multa, visto que a base de cálculo é o Lucro líquido antes de calcular o Imposto de Renda e a Contribuição Social. Porém, a empresa que apresentou prejuízo na ECF que está sendo apresentada fora do prazo, para calcular a multa por atraso, deverá retroagir ao último Lucro Líquido e atualizar o valor com base na Selic. Existe um registro específico na ECF para preencher estas informações.

Trata-se do registro Y720:

Trata-se do registro Y720:

Algumas empresas que não conseguiram entregar a ECF ano-calendário 2014, em setembro de 2015, foram surpreendidas com os valores das multas, a seguir exemplo de empresa que não apresentou Lucro.

|

Lucro Antes do IRPJ / CSLL - 2013

|

R$ 1.350.000,00

|

|

Selic Acumulada

|

10,40%

|

|

Valor Atualizado

|

R$ 1.490.400,00

|

|

Multa 1,5%

|

R$ 22.356,00

|

* Quadro apenas ilustrativo

|

Prazo de Entrega da ECF ano-calendário 2014

|

30 de Setembro/2015

|

|

Entrega da ECF

|

Março/2016

|

|

Meses de atraso

|

6

|

|

Percentual por mês

|

0,25%

|

|

Multa (6 x 0,25)

|

1,5

|

De acordo com a legislação, a multa será de 50% do valor quando a ECF for apresentada antes de qualquer procedimento fiscal. Neste caso, será de R$ 11.178,00. Porém se for paga no prazo estabelecido na intimação (Recibo de entrega) será reduzida em 50%.

Neste caso, o valor final da multa será de R$ 5.589,00 se for recolhida no prazo previsto no recibo de entrega.

Para chegar no cálculo da multa foi considerado o seguinte dispositivo legal:

Instrução Normativa nº 1.422/2013 – artigo 6º e parágrafos 1º e 2º.

Art. 6º A não apresentação da ECF pelos contribuintes que apuram o Imposto sobre a Renda da Pessoa Jurídica pela sistemática do Lucro Real, nos prazos fixados no art. 3º, ou a sua apresentação com incorreções ou omissões, acarretará a aplicação, ao infrator, das multas previstas no art. 8º-A do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, com redação dada pela Lei nº 12.973, de 13 de maio de 2014.

§ 1º Na aplicação da multa de que trata o caput, quando não houver lucro líquido, antes do Imposto de Renda e da Contribuição Social, no período de apuração a que se refere a escrituração, deverá ser utilizado o último lucro líquido, antes do Imposto de Renda e da Contribuição Social informado, atualizado pela taxa referencial do Sistema Especial de Liquidação e de Custódia - Selic, até o termo final de encerramento do período a que se refere a escrituração.

DIPJ – Atraso na entrega

A multa por atraso na entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica – DIPJ era calculada sobre o valor do Imposto de Renda informado na declaração. Se empresa apresentasse prejuízo, o valor mínimo da multa era de R$ 500,00.

Mas esta obrigação exigida das pessoas jurídicas não optantes pelo Simples Nacional, foi substituída a partir do ano-calendário 2014 pela ECF.

O critério de cálculo da multa por atraso na entrega da ECF é diferente da antiga DIPJ. Com isto, algumas empresas acreditavam que por ter apresentado prejuízo, o valor da multa seria o mesmo da DIPJ, ou seja, valor mínimo de R$ 500,00 (Art. 6º da Instrução Normativa nº 1.463/2014).

Confira taxa Selic.

|

Selic

|

|

|

Mês/Ano

|

2014

|

|

Janeiro

|

0,85%

|

|

Fevereiro

|

0,79%

|

|

Março

|

0,77%

|

|

Abril

|

0,82%

|

|

Maio

|

0,87%

|

|

Junho

|

0,82%

|

|

Julho

|

0,95%

|

|

Agosto

|

0,87%

|

|

Setembro

|

0,91%

|

|

Outubro

|

0,95%

|

|

Novembro

|

0,84%

|

|

Dezembro

|

0,96%

|

|

Total

|

10,40%

|

Fundamentação Legal: Instrução Normativa nº 1.422 de 2013.

Por Josefina do Nascimento

Fonte: Siga o Fisco