Valores de IPI e ICMS Substituição Tributária não compõem a receita bruta total da empresa

A Receita Federal por meio da Solução de Consulta nº 4.047 de 2017 (DOU de 20/11) esclareceu mais uma vez que o valor do IPI e do ICMS-ST não se incluem na receita bruta total do vendedor dos bens ou prestador dos serviços.

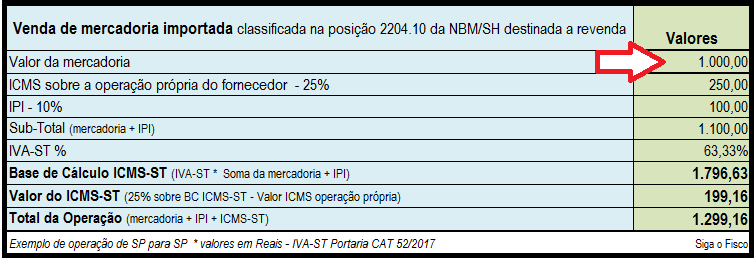

Veja exemplo:

Neste exemplo, a receita bruta é R$ 1.000,00 (mil reais), ou seja, o valor da mercadoria, vide Danfe:

Os valores calculados a título de IPI e ICMS-ST não são receitas. A pessoa jurídica emitente do documento fiscal vai cobrar dos destinatários os valores e na qualidade de responsável deve recolher aos cofres públicos.

IRPJ: Lucro Presumido – Receita Bruta anual de R$ 78 milhões

Desde 1º de janeiro de 2014 a pessoa jurídica cuja receita total no ano-calendário anterior tenha sido igual ou inferior a R$ 78.000.000,00 (setenta e oito milhões de reais) poderá optar pelo regime de tributação com base no lucro presumido, desde que não incorra nas demais normas que obrigam à apuração do lucro real.

Para fins de cálculo da receita bruta total a pessoa jurídica não vai considerar os valores destinados ao IPI e ao ICMS-ST.

Dispositivos Legais:

Decreto-Lei nº 1.598, de 1977, art. 12, § 1º, III, e § 4º, com redação da Lei nº 12.973, de 2014; Lei nº 9.718, de 1998, art. 14, I, com redação da Lei nº 12.814, de 2013; Decreto nº 3.000, de 1999(Regulamento do Imposto sobre a Renda), art. 279, parágrafo único; Instrução Normativa RFB nº 1.700, de 2017, arts. 26, § 2º, e 59; Parecer Normativo CST nº 77, de 1986

Confira aqui integra da Solução de Consulta nº 4.047/2017 que está vinculada à Solução de Consulta nº 164 de 2014.

Por Josefina do Nascimento

Fonte: Siga o Fisco