Comitê Gestor do Simples Nacional divulgou os sublimites para 2018

Através da Resolução nº 136/2017 (DOU de 06/12) o Comitê Gestor do Simples Nacional divulgou os sublimites para 2018.

Para que serve o sublimite?

O sublimite determina até qual valor de Receita Bruta Anual o Estado vai permitir o recolhimento no Simples Nacional do ICMS e do ISS.

Até 2017 a maioria dos Estados não haviam adotado sublimites. Assim, na apuração do DAS estava contemplado o ICMS e o ISS.

Com o advento da Lei Complementar nº 155/2016, que elevou o teto do Simples Nacional para R$ 4,8 milhões, foi criado um sublimite obrigatório. Assim o Estado que não publicar sublimite através de Decreto, terá obrigatoriamente como sublimite para recolher o ICMS e o ISS a importância de R$ 3,6 milhões.

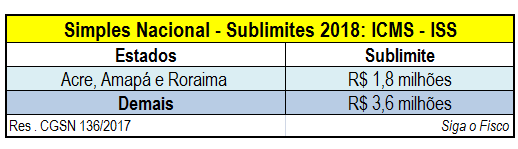

Assim, a partir de 2018 todos os Estados terão como sublimite a importância de R% 3,6 milhões. Exceto os Estados do Acre, Amapá e Roraima que definiram R$ 1,8 milhões como valor de sublimite, conforme Resolução nº 136/2017.

Com o sublimite somente poderão recolher o ICMS e o ISS no Simples Nacional, até o valor descrito na tabela.

Pela regra, no Estado de São Paulo, a empresa que teve receita em 2017 de até R$ 3,6 milhões vai começar 2018 pagando todos os tributos no Simples Nacional, inclusive o ICMS e o ISS. Mas deve ficar atento, se 2018 tiver receita de até R$ 4,320 milhões pode continuar recolhendo o ICMS e o ISS no Simples até o final do ano, mas em 2019 terá de recolher estes impostos fora do Simples Nacional. Se ultrapassar o valor R$ 4,320 milhões no mês seguinte terá de recolher o ICMS e o ISS em guias próprias.

Se a empresa auferiu em 2017 receita bruta superior a R$ 3,6 milhões, vai começar o ano de 2018 recolhendo o ICMS e o ISS fora do Simples Nacional.

Estados e municípios não adotaram o novo limite do Simples

Estados e municípios não adotaram o novo limite do Simples

Na prática os Estados e os municípios “não adotaram o novo teto do Simples Nacional de R$ 4,8 milhões”. Assim, as empresas podem continuar ou aderir ao Simples Nacional, no entanto, se tiver receita bruta anual superior a R$ 3,6 milhões terão de recolher fora do Simples o ICMS e o ISS.

Consulte aqui íntegra da Resolução CGSN nº 136/2017 (DOU de 06/12)

Por Josefina do Nascimento

Fonte: Siga o Fisco