Sabe aquele Diferencial de Alíquotas instituído pela Emenda Constitucional nº 87/2015? 2018 será o último ano de partilhar o valor entre os Estados de origem e destino

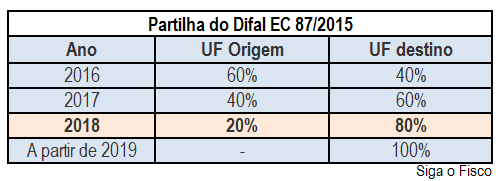

É isto mesmo, em 2018 do valor apurado a título de Difal da EC 87/2015, 20% será recolhido aos cofres do Estado de origem da mercadoria e 80% do valor será recolhido aos cofres do Estado de destino da mercadoria.

Para emissão correta dos documentos fiscais e a GNRE altere os parâmetros fiscais da operação interestadual destinada a pessoa não contribuinte do ICMS.

DIFAL – origem

Em 2015, através da Emenda Constitucional 87/2015 e Convênio ICMS 93/2015 o governo federal criou a figura do DIFAL, ICMS devido sobre as operações interestaduais destinadas a não contribuinte.

O Difal da EC 87/2015 está em vigor desde 1º de janeiro de 2016, é devido nas operações interestaduais destinadas a pessoa não contribuinte do ICMS e o valor do imposto cabe a unidade federada de destino da mercadoria ou serviço.

Partilha do Difal da EC 87/2015

Para os Estados e o Distrito Federal se adaptarem à regra, foi criado um período de transição, com início em 2016 e término em 2018. Neste período, o valor do DIFAL será partilhado entre a unidade federada de origem e destino (EC 87/2015 e Convênio ICMS 93/2015), conforme demonstra tabela:

Contribuinte optante pelo Simples Nacional x DIFAL EC 87/2015

Em razão da suspensão pelo Supremo Tribunal Federal – STF da Cláusula 9ª do Convênio ICMS 93/2015, o DIFAL instituído pela EC 87/2015 não aplica aos contribuintes do ICMS optantes pelo Simples Nacional.

Por Josefina do Nascimento

Fonte: Siga o Fisco