31 de dezembro de 2018 será o último dia para partilhar o valor do Diferencial de Alíquotas instituído pela Emenda Constitucional 87/2015

O Difal da EC 87/2015 está em vigor desde 1º de janeiro de 2016 e é devido nas operações interestaduais destinadas a pessoa não contribuinte do ICMS e o valor do imposto cabe a unidade federada de destino da mercadoria ou serviço.

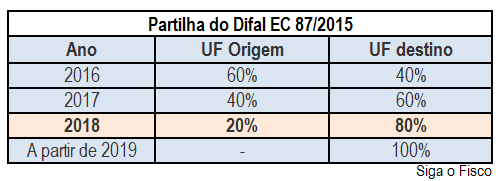

Da partilha do imposto

Uma das particularidades deste Difal é a partilha.

Para os Estados e o Distrito Federal se adaptarem à regra, foi criado um período de transição, com início em 2016 e término em 2018. Neste período, o valor do Difal será partilhado entre a unidade federada de origem e destino (EC 87/2015 e Convênio ICMS 93/2015), conforme demonstra tabela:

Assim, 2018 será o último ano para partilhar o valor do Diferencial de Alíquotas criado pela EC 87/2015.

Com isto, a partir de 2019 100% do valor apurado a título de Difal da EC 87/2015 será recolhido aos cofres do Estado de destino da mercadoria / serviços.

Veja como fica a partir de 2019

1 – O Estado de origem terá direito apenas ao imposto correspondente à alíquota interestadual (4%, 7% ou 12%);

2 – O Estado de destino terá direito ao imposto correspondente à diferença entre a sua alíquota interna e a alíquota interestadual, no exemplo abaixo R$ 66,00.

DIFAL de R$ 66,00 – destinação do valor

2018: Estado de origem: R$ 13,20 – Destino: R$ 52,80

2019: Estado de origem: R$ 0,00 – Destino: R$ 66,00

Quem ganha e quem perde com o fim da partilha?

1 – Quem ganha: os contribuintes e os responsáveis pela apuração do imposto. Não haverá mais a preocupação de partilhar o valor do Difal com Estado de origem e Estado de destino da mercadoria.

2 – Quem perde?

O Estado de origem da mercadoria, visto que a partir de 2019 100% do Difal da EC 87/2015 ficará com o Estado de destino da mercadoria.

3 – Fim da partilha prejudica fluxo de caixa

Chegou a hora de se despedir da partilha do DIFAL instituída pela EC nº 87/2015

Mas tudo tem seu preço, o fim da partilha vai impactar no fluxo de caixa dos contribuintes remetentes de mercadorias que não tiver inscrição no Estado de destino da mercadoria. É isto mesmo, somente a Inscrição na condição de substituto tributário vai livrar o remetente da mercadoria de recolher uma guia de ICMS a cada operação. Isto já acontece hoje, ocorre que com o fim da partilha, 100% do ICMS devido a título de Difal deverá ser recolhido antes da saída da mercadoria do estabelecimento, exceto se o contribuinte remetente tiver Inscrição de Substituto na UF de destino.

A vantagem em manter Inscrição Estadual de Substituto no Estado destinatário da mercadoria é poder recolher o ICMS Difal mensalmente (além do ICMS-ST, FECP).

Evite o elemento surpresa, procure seu contador.

Contribuinte optante pelo Simples Nacional x Difal da EC 87/2015

Em razão da suspensão pelo Supremo Tribunal Federal – STF da Cláusula 9ª do Convênio ICMS 93/2015, o Difal instituído pela EC 87/2015 não aplica aos contribuintes do ICMS optantes pelo Simples Nacional.

No Estado de São Paulo esta regra consta no Comunicado CAT 08/16.

Vale lembrar que o Difal da EC 87/2015 somente se aplica às operações interestaduais destinadas as pessoas não contribuintes do ICMS. Para isto, o remetente deve ser contribuinte do imposto.

Para emissão do documento fiscal e cálculo correto do Difal da EC 87/2015 atualize os parâmetros fiscais da operação.

Evite equívocos, fique atento às alterações!

Por Josefina do Nascimento

Fonte: Siga o Fisco