O prazo para prestar contas do estoque de dezembro vence em março

O Inventário (estoque de mercadorias, matérias primas, material de embalagem) de dezembro de 2018 deve ser informado no bloco H da EFD-ICMS/IPI de fevereiro de 2019.

O bloco H da EFD-ICMS/IPI de fevereiro de 2019, contendo informações do estoque existente em dezembro de 2018 deve ser preenchido e transmitido até dia 20 de março pelos contribuintes paulistas.

O contribuinte do ICMS, que apuram o imposto fora do Simples Nacional, que estava em atividade durante o ano de 2018, deve prestar contas ao fisco referente ao estoque existente em 31 de dezembro de 2018 no arquivo da EFD-ICMS/IPI da competência fevereiro de 2019.

EFD-ICMS/IPI – Bloco H

O bloco H é um registro da Escrituração Fiscal Digital – EFD-ICMS/IPI, uma obrigação do Sistema Público de Escrituração Digital – SPED, deve ser preenchido e transmitido ainda este mês.

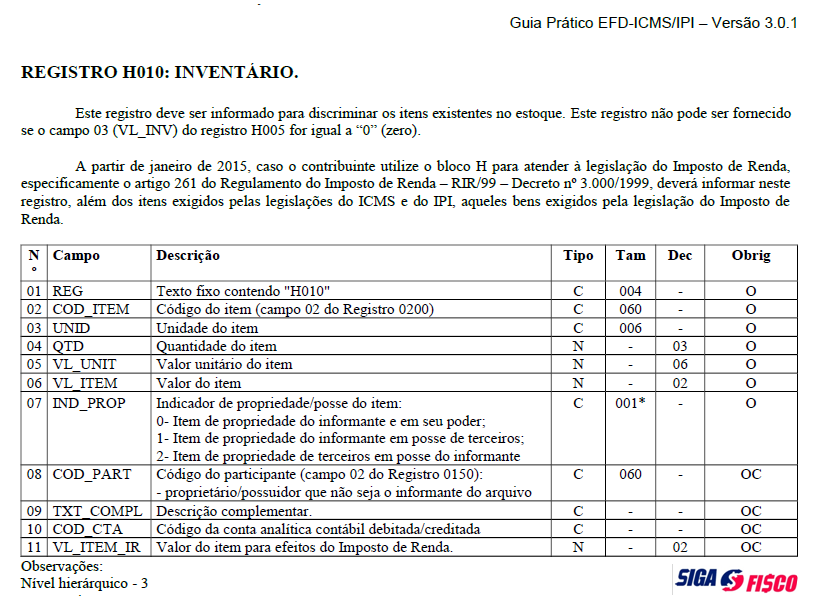

O bloco H, é o registro destinado ao preenchimento das informações do Inventário, ou seja, estoque do contribuinte.

No Estado de São Paulo, o arquivo da EFD-ICMS/IPI do mês de fevereiro deve ser transmitido até dia 20 de março sob pena de multa (Portaria CAT 147/2009).

A falta de entrega da EFD-ICMS/IPI é considera como ausência de escrituração dos documentos fiscais de entrada, saída, inventário, CIAP e apuração do ICMS e IPI.

Estoque de 31 de dezembro de 2018

O estoque físico de 31 de dezembro de 2018, deve ser informado no arquivo de fevereiro de 2019.

Mercadorias que devem constar do Inventário

De acordo com o art. 76 do Convênio S/N, de 15 de dezembro de 1970 o livro Registro de Inventário, modelo 7, destina-se a arrolar, pelos seus valores e com especificações que permitam sua perfeita identificação, as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem, os produtos manufaturados e os produtos em fabricação, existentes no estabelecimento à época do balanço. § 1º No livro referido neste artigo serão também arrolados, separadamente:

1. as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem e os produtos manufaturados pertencentes ao estabelecimento, em poder de terceiros;

2. as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem, os produtos manufaturados e os produtos em fabricação de terceiros, em poder do estabelecimento”.

Preenchimento do bloco H

Prazo para apresentação do Inventário

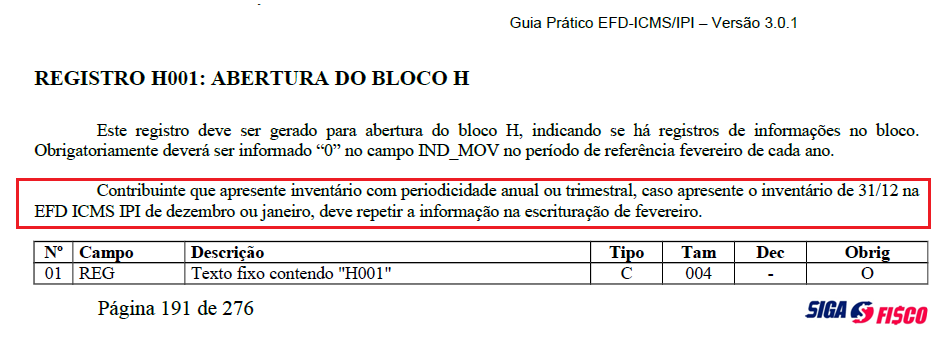

O bloco H, com informações do inventário, deverá ser informado até a movimentação do segundo período de apuração subsequente ao levantamento do balanço.Em regra, as empresas encerram seu balanço no dia 31 de dezembro (art. 221, §§ 6º a 8º do RICMS/SP), devendo apresentar o inventário na escrituração de fevereiro, entregue em março.O contribuinte que apresente inventário com periodicidade anual ou trimestral, caso apresente o inventário de 31/12 na EFD ICMS IPI de dezembro ou janeiro, deve repetir a informação na escrituração de fevereiro.Havendo legislação específica, o inventário poderá ter periodicidade diferente da anual e ser exigido em outro período.

Periodicidade

O inventário pode ser apresentado mensalmente.

Se o inventário for apresentado anualmente junto com a escrituração de dezembro, o contribuinte deverá repetir esta informação na escrituração de fevereiro.

Assim, se o contribuinte apresentou inventário com periodicidade anual ou trimestral, caso tenha informado o inventário de 31/12 na EFD-ICMS IPI de dezembro ou janeiro, deve repetir a informação na escrituração de fevereiro, veja o que diz o Manual da EFD-ICMS/IPI:

Multa – São Paulo – RICMS/00

A falta de escrituração do Livro Registro de Inventário está sujeita a multa equivalente a 1% (um por cento) sobre o valor do estoque não escriturado.

Fundamentação legal: Artigo 527, V “g” do RICMS/SP

V – infrações relativas a livros fiscais e registros magnéticos:g) atraso de escrituração do livro fiscal destinado à escrituração das operações de entrada de mercadoria ou recebimento de serviço ou do livro fiscal destinado à escrituração das operações de saída de mercadoria ou de prestação de serviço – multa equivalente a 1% (um por cento) do valor das operações ou prestações não escrituradas, em relação a cada livro; do livro fiscal destinado à escrituração do inventário de mercadorias – multa equivalente a 1% (um por cento) do valor do estoque não escriturado.

A sua empresa já disponibilizou esta informação para o seu contador? Fique atento, evite enviar arquivo incompleto da EFD-ICMS/IPI.

Por Josefina do Nascimento - Autora e Idealizadora do Blog Siga o Fisco

Fonte: Siga o Fisco

; veja quem recebe e quando o valor será pago")