Precisa dar saída de bens pertencentes ao Ativo Imobilizado, com funcionário para uso fora do estabelecimento? Confira regras no Estado de São Paulo.

É comum o funcionário sair com Ativos Imobilizados para usar fora do estabelecimento, mas no Estado de São Paulo a emissão do documento é facultativa.

Emissão de Nota Fiscal é facultativa

Na movimentação, dentro do território paulista, de ferramentas e equipamentos pertencentes ao ativo imobilizado (inclusive notebook), para prestação de serviço, no endereço do cliente, o contribuinte pode emitir Nota Fiscal sob o CFOP 5.554 ou utilizar-se apenas de controles internos, conforme disposto na Decisão Normativa CAT 08/2008.

Assim, dentro do território paulista, para a movimentação das ferramentas, ou de outro bem ou material do ativo imobilizado, o contribuinte poderá, utilizar-se apenas de controles internos que, por recomendação, contenham a descrição dos bens, o nome do preposto que os utilizarão e a menção da Decisão Normativa CAT 08/2008.

Sobre este tema, a SEFAZ-SP publicou novamente Resposta à Consulta Tributária 19041/2019, de 29 de Janeiro de 2019.

E mais uma vez o fisco paulista esclareceu que a emissão da Nota Fiscal é facultativa, confira a Ementa:

RESPOSTA À CONSULTA TRIBUTÁRIA 19041/2019, de 29 de Janeiro de 2019 – Disponibilizado no site da SEFAZ em 12/02/2019.

| Ementa ICMS – Obrigações Acessórias – Saída de bens pertencentes ao ativo imobilizado, com funcionário para uso fora do estabelecimento. I. Na movimentação, dentro do território paulista, de ferramentas e equipamentos pertencentes ao ativo imobilizado, para prestação de serviço, no endereço do cliente, o contribuinte pode emitir Nota Fiscal sob o CFOP 5.554 ou utilizar-se apenas de controles internos, conforme disposto na Decisão Normativa CAT 08/2008. |

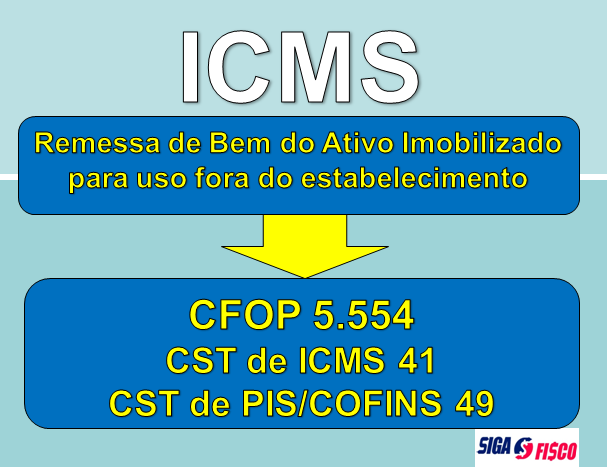

Confira os dados para a emissão da NF-e de Saída de Ativo Imobilizado para uso fora do estabelecimento (operação interna):

Quanto ao retorno será realizada com o:

CFOP 1.554 – CST ICMS 41 – CST de PIS/COFINS 98

Vale ressaltar que quando se tratar de remessa de Ativo Imobilizado para outros Estados, o contribuinte deve emitir documento fiscal, utilizando-se do CFOP 6.554 (Remessa de bem do ativo imobilizado para uso fora do estabelecimento) e 2.554 (Retorno de bem do ativo imobilizado remetido para uso fora do estabelecimento), indicando os dados dos funcionários e que manterá os equipamentos sob sua posse, para exercício de suas respectivas funções.

Por Josefina do Nasciimento - Autora e idealizadora do Blog Siga o Fisco

Fonte: Siga o Fisco