Desde 1º de fevereiro, impasse em SP eleva ICMS-ST sobre material de construção em até 134,38%

Enquanto isto governo paulista fixa em 75% o IVA-ST para calcular ICMS-ST sobre a saída interna de material de construção.

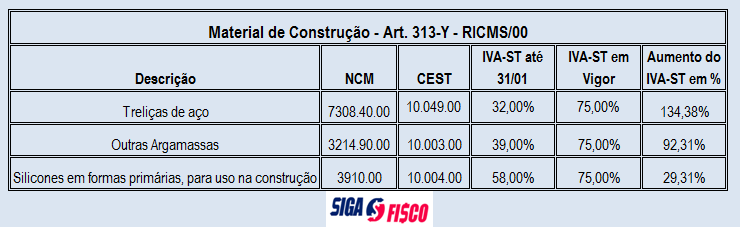

A lista com o IVA-ST dos materiais de construção vigorou até 31 de janeiro de 2019 (Portaria CAT 113/2014), desde 1º de fevereiro, sem índice específico o governo paulista está cobrando dos contribuintes 75% a título de Índice de Valor Adicionado para calcular o ICMS devido a título de substituição de tributária.

Com o impasse acerca do IVA-ST, o Índice utilizado para calcular o imposto subiu em até 134,38%, confira:

Em 2018 a Portaria CAT 34 alterou a Portaria CAT 113/2014, que estabelecia a base de cálculo na saída de produtos de materiais de construção e congêneres, a que se refere o artigo 313-Y e Z do Regulamento do ICMS.

Os Índices fixados pela Portaria CAT 113 de 2014 vigoraram até 31 de janeiro de 2019. Neste período os representantes do segmento não chegaram a um acordo acerca do levantamento de preços dos produtos que deveria ser apresentado à SEFAZ-SP. Com isto a Portaria CAT 34/2018 fixou que enquanto não definido os novos Índices o cálculo do ICMS-ST seria feito utilizando o IVA-ST de 75%.

Assim, desde 1º de fevereiro de 2019 para calcular o ICMS-ST está sendo utilizado o IVA-ST original de 75% para todas as operações internas com material de construção (art. 313-Y do RICMS/00).

IVA-ST Ajustado

Mas este índice pode ficar mais alto nas operações de entrada interestadual.

Sabe-se que quando se tratar de operação interestadual, para calcular o ICMS-ST é necessário fazer o ajuste do Índice. E isto ocorre quando a alíquota interna em SP for superior a alíquota interestadual.

Um exemplo de cálculo de ICMS-ST na entrada de mercadoria está previsto no artigo 426-Ado RICMS/SP, antecipação tributária do imposto em operação interestadual. Que ocorre quando a mercadoria está enquadrada na regra da Substituição Tributária, porém entra no Estado de SP sem o cálculo do ICMS-ST e o destinatário contribuinte revendedor da mercadoria por determinação legal, se torna responsável pelo recolhimento do imposto devido nas operações subseqüentes.

Para conhecer a lista completa dos produtos de material de construção do Estado de São Paulo consulte o Art. 313-Y do regulamento.

Desde 2016 os Estados somente podem cobrar ICMS-ST das mercadorias autorizadas pelo CONFAZ.

Quer saber quais são as mercadorias que o CONFAZ autorizou cobrar o ICMS através do regime de Substituição Tributaria? Consulte aqui o Convênio ICMS 142/2018.

*Até a elaboração desta matéria a questão ainda não havia sido solucionada.

Por Josefina do Nascimento - Autora e idealizadora do Blog Siga o Fisco

Fonte: Siga o Fisco