Sua empresa está sem movimento? Fique atento ao período de entrega desta obrigação

Excepcionalmente em 2019 as empresas sem movimento terão de entregar duas EFD-Reinf

– Uma EFD-Reinf deverá ser transmitida do mês estabelecido para início da obrigação:

2º grupo – Janeiro de 2019

3º grupo – Julho de 2019

– Se a empresa continuar sem movimento ainda terá de entregar outra EFD-Reinf referente ao mês de início de obrigatoriedade da DCTFWeb, ou seja:

2º grupo – Abril de 2019

3º grupo – Outubro de 2019

Sua empresa que está movimento já identificou quando terá de entregar novamente a EFD-Reinf?

Fique atento, no que tange à exigência da EFD-Reinf, as empresas que iniciaram a entrega da competência janeiro de 2019 poderão ter de entregar novamente esta obrigação referente ao mês de abril ou outubro de 2019, entenda o caso.

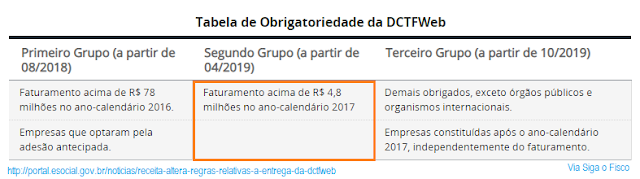

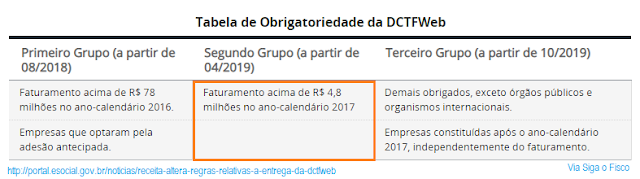

Cronograma de entrega da DCTFWeb

A Receita Federal por meio da Instrução Normativa nº 1.884 de 17 de Abril de 2019 alterou o cronograma de exigência da DCTFWeb do 2º grupo, que ficou assim:

A Receita Federal por meio da Instrução Normativa nº 1.884 de 17 de Abril de 2019 alterou o cronograma de exigência da DCTFWeb do 2º grupo, que ficou assim:

Abril de 2019 para empresas que tiveram em 2017 faturamento superior a 4,8 milhões e

Outubro de 2019 para empresas que tiveram em 2017 faturamento inferior a 4,8 milhões.

Empresa está sem movimento

Como regra geral:

Confira resposta à pergunta postada pelo Portal Sped sobre a entrega da EFD-Reinf sem movimento em 2019: http://sped.rfb.gov.br/pagina/show/2935

Confira resposta à pergunta postada pelo Portal Sped sobre a entrega da EFD-Reinf sem movimento em 2019: http://sped.rfb.gov.br/pagina/show/2935

1.2 Pergunta: – A empresa está sem movimento referente a janeiro de 2019. Porém, é do 2º Grupo e deverá iniciar o envio das informações da EFD-Reinf. Deverei enviar informação “Sem Movimento”?

Resposta: – Sim. A empresa que não tem possui movimento deverá enviar o evento R-2099 – Fechamento dos Eventos Periódicos, preenchendo com “Não” [N] os campos {evtServTm}, {evtServPr}, {evtAssDespRec}, {evtAssDespRep}, {evtComProd} e {evtCPRB}, do grupo “Informações do Fechamento” [infoFech], na primeira competência do ano a partir da qual não houver movimento. Assim o sistema vai entender como declaração “Sem Movimento”, que terá validade até que haja uma nova movimentação. Essas informações deverão ser repetidas na competência abril de 2019, que marca o início da DCTFWeb, e em janeiro de cada ano, caso continue sem movimento nos anos seguintes.

O que é EFD-Reinf

A Escrituração Fiscal Digital de Retenções e Outras Obrigações Fiscais (EFD–Reinf) foi instituída pela Instrução Normativa nº 1.701/2017 e é mais uma obrigação do projeto SPED.

Prazo de entrega da EFD-Reinf

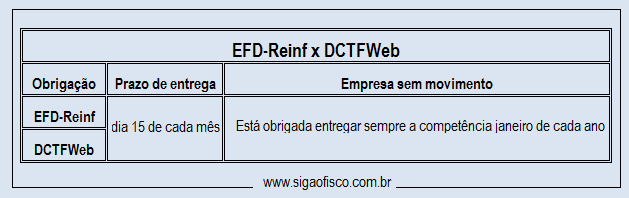

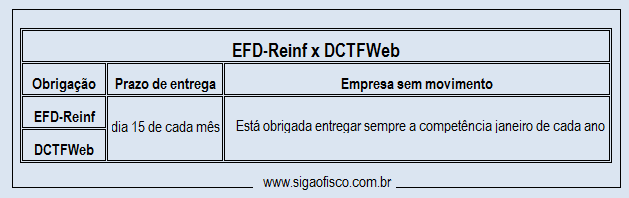

Em relação aos eventos periódicos, a EFD-Reinf deve ser transmitida mensalmente até o dia 15 do mês subsequente ao que se refira à escrituração.

As entidades promotoras de espetáculos desportivos a que se refere o inciso VII do art. 2º da Instrução Normativa nº 1.701/2017 deverão transmitir ao Sped as informações relacionadas ao evento no prazo de até 02 (dois) dias úteis após a sua realização.

A DCTFWeb deverá ser apresentada mensalmente, até o dia 15 (quinze) do mês seguinte ao da ocorrência dos fatos geradores.

Portanto o prazo de entrega da DCTFWeb da competência abril de 2019 vence dia 15 de maio de 2019.

A DCTFWeb substitui a Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP) como instrumento de confissão de dívida e de constituição do crédito previdenciário.

Fique atento, se sua empresa tive de iniciar a entrega da DCTFWeb em abril de 2019 e está sem movimento, não esqueça de transmitir a EFD-Reinf deste período até dia 15 de maio.

Vale ressaltar que a DCTFWeb por si só não existe. As informações que dão origem a esta obrigação vem do eSocial e da EFD-Reinf.

Por Josefina do Nascimento - autora e idealizadora do Portal Siga o Fisco

Fonte: Siga o Fisco