A novo leiaute da Escrituração Fiscal Digital veio com a publicação do Ato COTEPE ICMS 24 de 2019 (DOU de 19/06), que alterou o Ato COTEPE ICMS 44 de 2018.

Ato Cotepe nº 24 de 12 de junho de 2019, trouxe a Nota Técnica 2018.001 v3.0 e o Guia Prático 3.0.2, referentes ao leiaute 014 da EFD ICMS IPI, válido a partir de janeiro de 2020.

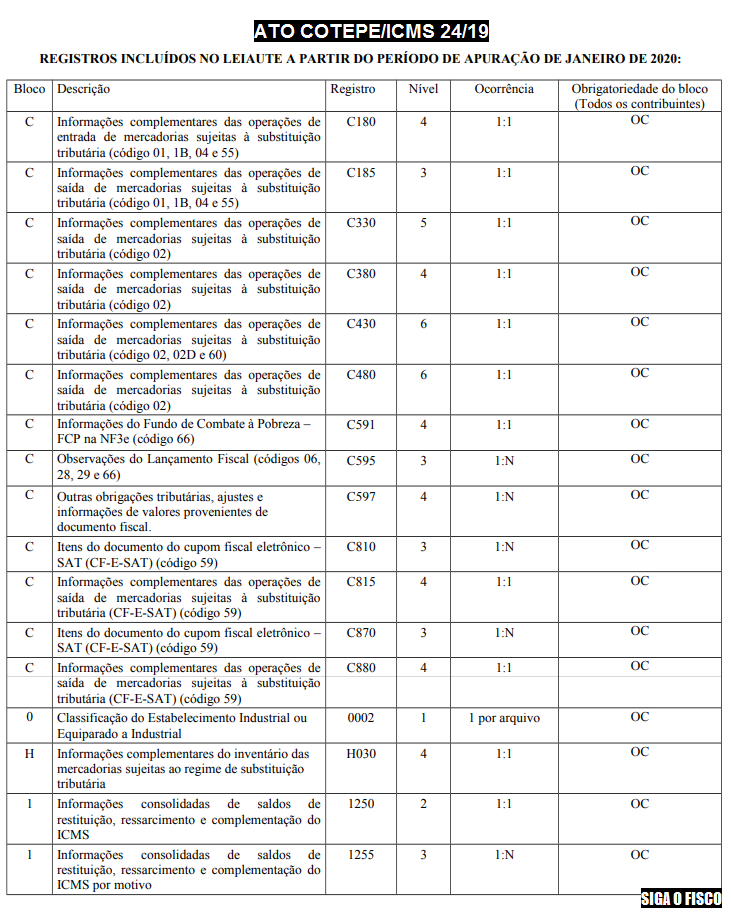

Confira os registros que foram incluídos na EFD:

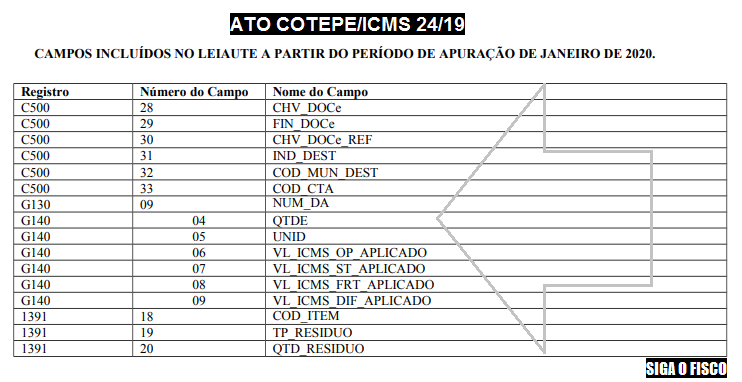

Confira campos que foram incluídos na EFD-ICMS/IPI:

Resumo das alterações:

Com esta medida a partir de 2020, o Bloco G da EFD, que trata do Controle de crédito de ICMS do Ativo Permanente – CIAP vai exigir mais informações do contribuinte.

Já as informações sobre as operações sujeitas à substituição tributária continuam em destaque. O novo leiaute prevê mais controle sobre o ICMS-ST.

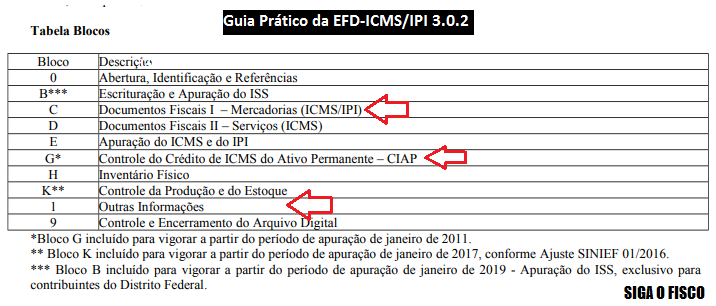

Tabela dos Blocos da EFD-ICMS/IPI

A Escrituração Fiscal Digital – EFD-ICMS/IPI é parte integrante do projeto SPED a que se refere o Decreto nº 6.022, de 22 de janeiro de 2007, que busca promover a integração dos fiscos federal, estaduais e do Distrito Federal mediante a padronização, racionalização e compartilhamento das informações fiscais digitais, bem como integrar todo o processo relativo à escrituração fiscal, com a substituição do atual documentário em meio físico (papel) por documento eletrônico com validade jurídica para todos os fins.

Para tanto, todos os documentos eletrônicos são assinados digitalmente com uso de Certificados Digitais, do tipo A1 ou A3, expedidos, em conformidade com as regras do ICP-Brasil, pelos representantes legais ou seus procuradores, tendo este arquivo validade jurídica para todos os fins, nos termos dispostos na MP-2200-2, de 24 de agosto de 2001.

Para ser possível alcançar os objetivos propostos, ocorreu a união de esforços de representantes, não só dos Órgãos de Controle e de Fiscalização Tributária, mas também de representantes da iniciativa privada de diversos segmentos da vida econômica do País que atuaram de forma decisiva, como parceiros na elaboração das especificações do projeto.

Mais informações consulte o Portal do SPED.

Guia Prático 3.0.2 e Nota Técnica 2018.001 v3.0 consulte:

http://sped.rfb.gov.br/arquivo/show/4078

http://sped.rfb.gov.br/pagina/show/4080

Confira aqui integra do Ato COTEPE/ICMS 24/19.

Fonte: Siga o Fisco