Os brasileiros mais ricos possuem mais isenções e pagam proporcionalmente menos Imposto de Renda (IR) do que os menos ricos e aqueles posicionados nas faixas intermediárias de renda. É o que mostra a "Pirâmide do IR", calculadora elaborada pelo G1 a partir dos dados disponibilizados anualmente pela Receita Federal sobre o detalhamento das declarações de IR.

Os dados referem-se ao universo de 29,1 milhões de declarantes do Imposto de Renda Pessoa Física no ano passado e constam do relatório "Grandes Números das Declarações do Imposto de Renda das Pessoas Físicas - Ano Calendário 2017", divulgado recentemente pela Receita.

Como já apontado pela "Pirâmide do IR" publicada pelo G1 em 2018, os números apontam distorções na tributação das pessoas físicas no Brasil. A ferramenta permite não só observar a dimensão da concentração de renda no país como também as diferenças entre as alíquotas de imposto pagas pelos mais ricos e mais pobres.

A Receita distribui a base de declarantes do IR em 17 faixas de renda. As 5 faixas do topo, com rendimentos acima de 60 salários mínimos, reuniram no ano passado 320 mil brasileiros, ou 1,1% do total. Essa elite concentrou 22% de todos os rendimentos declarados ao Fisco.

Já as 5 faixas da base da pirâmide, com renda mensal de até 5 salários mínimo, reuniram 15,9 milhões de brasileiros, ou 54,8% do total de contribuintes, que receberam, juntos, um valor inferior: 17,3% do total de rendimentos declarados.

Na faixa mais alta, com renda mensal acima de 320 salários mínimos por mês (mais de R$ 299,8 mil em valores de 2017), estão apenas 25.177 'super-ricos', 608 a menos que o registrado no ano anterior (25.785).

Calculadora mostra quantas pessoas há por faixa de renda, de acordo com dados de declarações de Imposto de Renda — Foto: Infografia G1

Isenção maior para os mais ricos

Os números da "Pirâmide do IR" mostram não só uma alta concentração de renda como também uma concentração das isenções entre os mais ricos. Isso acontece porque a tabela progressiva do IR (de até 27,5% de imposto) só incide sobre os chamados rendimentos tributáveis.

Do total de R$ 2,94 trilhões de rendimentos declarados ao Fisco em 2018, R$ 295,7 bilhões, ou 10%, compreenderam rendimentos submetidos à tributação exclusiva na fonte (décimo terceiro salário, aplicações financeiras, participação nos lucros, entre outros).

Outros R$ 908 bilhões, ou 31%, corresponderam a rendimentos isentos de IR como lucros, dividendos, rendimentos de donos de microempresas, doações e heranças e aplicações como LCI e LCA. Desse montante total de isenções, quase metade (R$ 414,7 bilhões) ficou concentrada nas últimas 5 faixas da pirâmide.

Na última faixa do topo, o percentual de renda isenta e não tributada sobre o total de rendimentos chegou a 70%, ante 67% no ano anterior. Nas faixas intermediárias, esse percentual não chega a 30%.

"O quadro geral permanece o mesmo: uma concentração de renda altíssima e um diagnóstico de iniquidade. O ponto central é que a maior parte da renda isenta está concentrada no topo", afirma Rodrigo Orair, especialista em tributação e diretor da Instituição Fiscal Independente (IFI), órgão ligado ao Senado.

Pirâmide do IR mostra % de rendimentos isentos por faixa de rendimentos — Foto: Infografia G1

Não somente os proprietários de empresas e investidores com aplicações financeiras como letras hipotecárias, LCI e LCA, entretanto, são os únicos beneficiários do grande volume de isenções.

"Mesmo a elite dos servidores públicos possui rendimentos que não são submetidos à tabela progressiva do Imposto de Renda, como gratificações e o auxílio-moradia de juízes", explica Orair.

Para o economista e sociólogo Marcelo Medeiros, pesquisador da Universidade de Brasília (UnB) e do Brazil Lab da Universidade de Princeton, o atual modelo de tributação de imposto de renda contribui para aumentar a desigualdade no país.

"Nos últimos anos, parte do que sabíamos sobre desigualdade no Brasil mudou. Com dados mais detalhados sabemos que existe bem mais desigualdade do que aquela apenas relacionada ao trabalho. A concentração de rendas de capital é muito alta e contribui para aumentar ainda mais a desigualdade. O sistema tributário não ajuda a reverter isso, porque é muito mais generoso com a tributação do capital do que é com o trabalho", diz Medeiros.

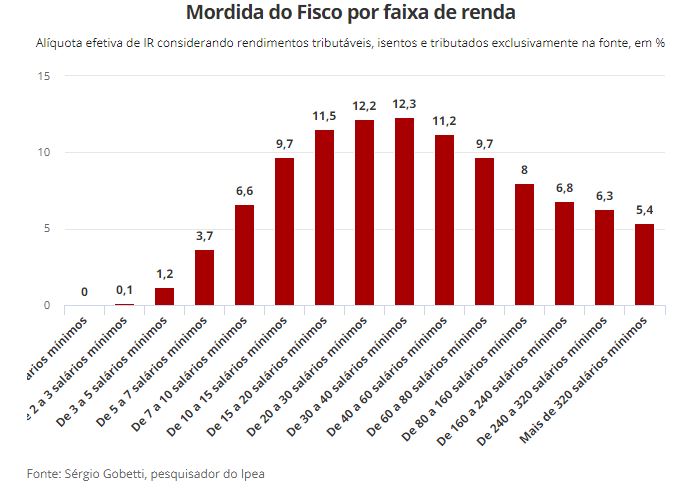

Alíquota média sobe só até certo ponto

Segundo os números da Receita, considerando apenas os rendimentos tributáveis, as alíquotas médias sobem progressivamente de acordo com a renda, chegando a 21% nas últimas faixas. Quando são contabilizados todos os rendimentos declarados ao Fisco, entretanto, as alíquotas crescem só até certo ponto — até as faixas entre 20 e 40 salários mínimos, quando atinge 10,5%.

Em seguida, muda de direção e passa a cair, passando para 7,4% na faixa entre 60 e 80 salários mínimos e recuando para 3,5% e 2%, respectivamente, nas duas últimas faixas do topo.

"No geral, a alíquota média é de 5,8%, ou seja, os brasileiros pagaram de imposto de renda em 2018 menos 6% do total de rendas que receberam. É uma alíquota que pode ser considerada baixa", afirma o especialista em finanças públicas e professor do Instituto de Direito Público (IDP), José Roberto Afonso.

Ferramenta mostra alíquotas médias considerando apenas os rendimentos tributáveis e todas as rendas — Foto: Infografia G1

Os especialistas em tributação observam, entretanto, que para calcular a alíquota média efetiva o mais correto seria considerar também os valores de imposto de renda retidos exclusivamente na fonte e que não são submetidos à tabela progressiva na declaração de renda anual como os relacionados à aplicações financeiras — cuja informação não é detalhada pelo relatório da Receita.

Cálculo feito para o G1 pelo economista e especialista em tributação Sergio Gobetti mostra, porém, que, mesmo arbitrando um imposto ao redor de 15% nos rendimentos cuja tributação acontece exclusivamente na fonte retidas na fonte, a alíquota efetiva de IR paga pelos mais ricos permanece significativamente menor.

Por essa métrica, ele estima que a alíquota média de IR no ano passado foi de 7,3%, ligeiramente acima da verificada no ano anterior (7,16%). Veja tabela abaixo:

Mordida do Fisco por faixa de renda

Alíquota efetiva de IR considerando rendimentos tributáveis, isentos e tributados exclusivamente na fonte, em %

"O sistema tributário brasileiro é muito pouco transparente e não existe uma efetiva progressividade no imposto de renda. Pode ser que a regressividade não seja tão acentuada como parece, mas não existe o que deveria se esperar, que é: quanto mais a pessoa ganha, mais deve pagar. No Brasil, a classe média alta assalariada é a que mais paga imposto de renda", afirma Gobetti.

Tratamento diferente para iguais

Os especialistas chamam a atenção também para o tratamento diferente para contribuintes com o mesmo patamar de renda, uma vez que donos de empresas ou profissionais liberais que atuam como pessoas jurídicas costuma pagar menos imposto de renda que os assalariados.

"O modelo atual viola o princípio básico do imposto de renda que é o da equidade vertical e horizontal, pois trata iguais de maneira diferente", diz Orair, acrescentando que, no Brasil, tributa-se muito as empresas e o consumo, e pouco a renda.

Ainda que parte dos rendimentos isentos no IR sejam tributados no âmbito das empresas, os tributaristas destacam que, dependendo do regime contábil (Simples, lucro real, lucro presumido) e dos múltiplos regimes especiais, a tributação das pessoas jurídicas também é baixa.

"No Simples, dependendo da faixa, a tributação é zero. No lucro presumido, quando junta o IRPJ e a CSLL [Contribuição Social sobre o Lucro Líquido], a tributação é em torno de 7%. Então, para alguns, é quase uma dupla não tributação [de IR na pessoa jurídica e na pessoa física]", destaca Gobetti.

A análise do número de contribuintes por natureza de ocupação mostra que 4,3 milhões de contribuintes se declararam donos de empresas ou empregadores no ano passado. Somados aos profissionais liberais ou autônomos e microempreendedores, o número salta para cerca de 7 milhões, contra um contingente de 9,4 milhões de empregados de empresas e de bancos.

Os números evidenciam o avanço do fenômeno da "pejotização" — quando um trabalhador se torna um prestador de serviço, atuando como pessoa jurídica — e da transformação do trabalho mais qualificado e bem remunerado em capital, que recebe um tratamento diferente na hora de declarar o IR.

"Ao contrário do que muitos pensam e ocorre no resto do mundo, aqui é o empregador que decide contratar trabalho como pessoa jurídica. Mesmo que o trabalhador quisesse ganhar com carteira assinada, não consegue", afirma Afonso, citando ainda os pesados encargos patronais da legislação trabalhista brasileira.

Total de rendimentos isentos de imposto de renda somou R$ 908 bilhões entre os contribuintes que declararam o IR em 2018 — Foto: Divulgação/Receita

Distorções e sistema tributário complexo

Apesar das distorções do modelo atual, os tributaristas afirmam que qualquer revisão das regras do imposto de renda precisam estar inseridas numa ampla revisão do complexo sistema tributário brasileiro, e também precisam avançar além da mera discussão sobre a correção da tabela do IR e criação de novas faixas de tributação (hoje, a alíquota máxima é de 27,5%, abaixo do teto de muitos países).

"É preciso evitar soluções simplórias como acreditar que a majoração da alíquota aumentaria muito a arrecadação e a progressividade, quando teria o efeito de empurrar o pouco que resta no setor privado de assalariados de alta renda para se tornarem pessoas jurídicas", alerta Afonso.

"A progressividade do imposto poderia ser mais acentuada se o tributo fosse remodelado. Mas, pelo seu tamanho, isso teria um efeito muito reduzido sobre a regressividade do sistema, que decorre da cobrança de tributos indiretos, que alcançam consumo pesadamente, e aí os de menor renda pagam proporcionalmente mais e sem saber", acrescenta.

O debate sobre a revisão do Imposto de Renda e do sistema tributário brasileiro andou pouco nos últimos anos. Proposta em andamento prevê a substituição de cinco tributos por um só, de forma a simplificar e tornar mais transparente a cobrança de tributos. Mas não trata da revisão de isenções e da revisão da carga tributária sobre consumo ou sobre renda e patrimônio.

O ministro da Economia, Paulo Guedes, tem defendido a redução de privilégios, como revisões das deduções de gastos com educação e saúde. Segundo ele, o governo pretende tratar do tema na discussão da reforma tributária.

No começo do ano, o ministro também defendeu a redução do imposto de renda das empresas, de 34% para 15%, citando o fim da isenção de IR para distribuição de dividendos e os juros sobre capital próprio como uma possível medida compensatória. Nenhum projeto, entretanto, foi encaminhado até o momento pelo governo ao Congresso.

Para Medeiros, além de representar uma distorção, a isenção de distribuição de lucros e dividendos também desestimula investimentos.

"Não é apenas desigualdade o que está em jogo. Tributar as transferências de lucros pode aumentar investimentos. Com custo zero para distribuir lucros, as empresas não têm incentivos para reinvestir. Com isso, a produtividade brasileira fica estagnada. Se houver tributação, os empresários vão pensar mais no longo prazo", avalia.

Já para Orair, o mais importante é corrigir distorções de forma a garantir não só uma menor regressividade como também um modelo que garanta um tratamento mais coerente e uniforme para as diferentes fontes de renda.

"É importante fechar as brechas. Sempre que tem brecha no sistema tributário, alguém se beneficia. E quem mais se beneficia são os mais ricos, aqueles que conseguem pagar os bons planejadores tributários, os bons contadores e advogados", afirma Orair. "E se poderia pensar, sim, em um modelo neutro [sem aumento da carga tributária total]. Agora, ser neutro significa alguns perdedores".

Fonte: G1 - Globo