Cruzamento realizado pela Receita Federal entre a DIRPF e DME começa dar resultado

A Receita Federal já começou a cruzar informações da DIRPF – Declaração de Imposto de Renda da Pessoa Física do ano-calendário 2018 com a DME – Declaração de Operações Liquidadas com Moeda em Espécie também de 2018.

Dinheiro em espécie

É crime ter dinheiro em espécie no Brasil?

“No mundo dos mortais contribuintes, convivemos com muitas exigências da sociedade e também fiscal (trabalhamos e diariamente arcamos com a alta carga tributária e muita burocracia).

É condição de sobrevivência ter o mínimo $$$

Embora exista um valor de salário mínimo fixado pelo governo federal (2019 = R$ 998,00), sabemos que é difícil sobreviver com este valor. Existem diversos estudos que mostram qual seria o valor do salário mínimo no Brasil. Estudos apontaram que em março deste ano (2019) o valor do salário mínimo no Brasil seria R$ 4.277,04 (Dieese).

Mas o nosso texto aborda um assunto muito além do salário mínimo, o que muitos assalariados chamariam de uma “fortuna mensal”.

Trata-se do monitoramento de movimentação mensal em espécie de valor igual ou superior a R$ 30.000,00.

De que forma o governo passou a tentar monitorar esta movimentação em dinheiro?

Através da exigência da DME – Declaração de Operações Liquidadas com Moeda em Espécie.

A DME foi implementada pela Receita Federal através da Instrução Normativa nº 1.761/2017 e abrange recebimentos em espécie de valor igual ou superior a R$ 30 mil reais.

A Declaração de Operações Liquidadas com Moeda em Espécie (DME) é uma obrigação que trata de informações relativas a uma operação liquidada, total ou parcialmente, em espécie, decorrente de alienação ou cessão onerosa ou gratuita de bens e direitos, de prestação de serviços, de aluguel ou de outras operações que envolvam transferência de moeda em espécie, prestada à Secretaria da Receita Federal do Brasil (RFB) por meio de formulário eletrônico.

A Receita Federal ressalta que a DME não se aplica a operações realizadas em instituições financeiras, tampouco em outras instituições autorizadas a funcionar pelo Banco Central do Brasil.

As demais operações realizadas – sejam com pessoas físicas ou jurídicas – que envolvam liquidação com moeda em espécie devem ser informadas por meio da DME.

Desde quando a Receita Federal exige a DME?

Desde 1º de janeiro de 2018 recebimentos durante o mês da mesma pessoa física ou jurídica que somem R$ 30 mil reais ou mais em espécie, devem ser informados à Receita Federal através da DME.

A DME atinge às pessoas físicas e jurídicas.

Periodicidade e prazo de entrega da DME

A DME tem periodicidade mensal e o prazo de entrega vence no último dia útil do mês subseqüente ao mês do recebimento dos valores em espécie.

Acesso a DME

O acesso a DME é sempre feito por certificado digital e-CPF ou e-CNPJ. Quando a informação for prestada por representante legal de terceiros, além do e-CPF ou do eCNPJ do representante legal, também se exige procuração eletrônica.

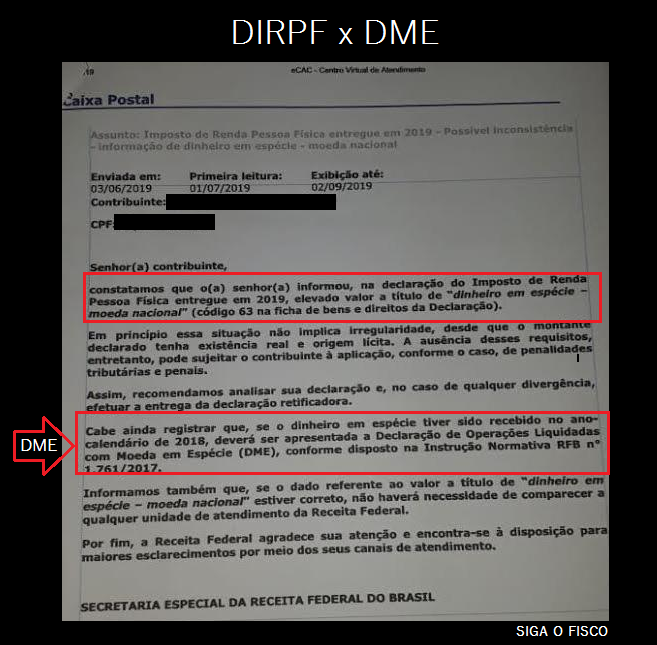

As informações prestadas na DIRPF ano-calendário de 2018, cujo prazo de entrega venceu dia 30 de abril deste ano, já estão passando por cruzamento com a DME e gerando inconsistências para o contribuinte justificar.

Se na DIRPF referente ao ano de 2017 não havia sido declarado nenhum valor em espécie e a partir de 2018 a DIRPF foi transmitida com valores você pode ter de prestar contas ao fisco.

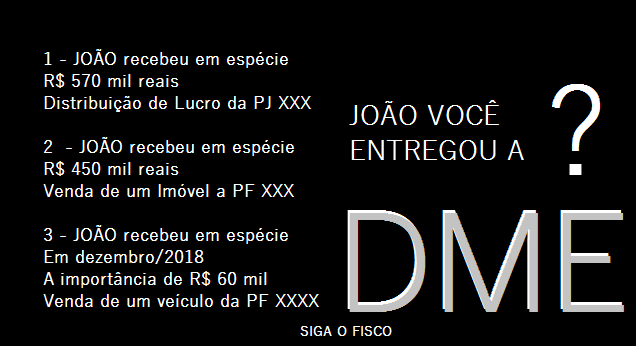

Exemplo que podem gerar inconsistência na sua Declaração de Imposto de Renda da Pessoa Física:

1 – A pessoa física declarou que recebeu em 2018 a título de distribuição de lucros a Importância de R$ 570 mil reais, no entanto, não há movimentação bancária que suporte este valor e também não foi entregue a DME.

2 – Vendeu um imóvel na Importância de R$ 450 mil reais, com recebimento a vista, não há movimentação na sua conta bancária deste valor e também não foi declarado na DME.

3 – Vendeu um veículo na Importância de R$ 60 mil reais, com recebimento à vista em espécie.

Se você acha que os profissionais da contabilidade “fazem terrorismo”, quando orientam sobre as obrigações e cruzamentos, confira exemplo de aviso de Inconsistência emitido pela Receita Federal:

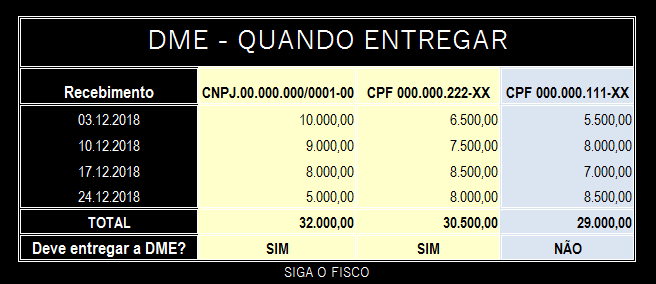

Confira exemplos:

1 – JoãoX recebeu em dinheiro de uma mesma pessoa jurídica a soma de R$ 32 mil reais;

2 -JoãoX recebeu em dinheiro de uma mesma pessoa física a soma de R$ 30,5 mil reais; e

2 -JoãoX recebeu em dinheiro de uma mesma pessoa física a soma de R$ 29 mil reais.

Agora identifique se JoãoX, pessoa física deveria ter informado os recebimentos na DME:

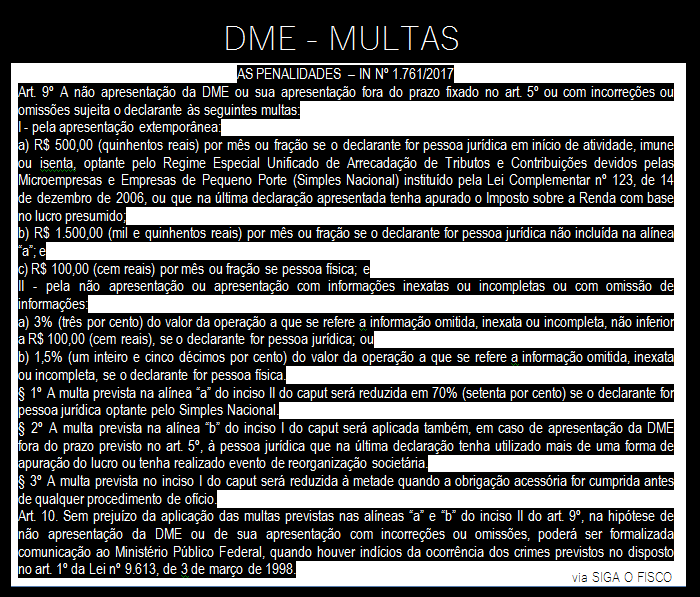

Multas relacionadas à DME

Deixou de entregar a DME ou entregou fora do prazo? Confira os valores das multas

Enfim, se você recebeu aviso da Receita Federal sobre inconsistência em sua DIRPF ano-calendário 2018, analise para verificar a necessidade de retificar a declaração ou se é o caso de entrega da DME.

Atenção: Pessoa Física se você acha que só deve procurar um contador no período de entrega da DIRPF, vale a pena repensar. Pois você pode estar deixando de informar valores mensais à Receita Federal e quando descobre já está incorrendo em multas.

Dúvidas, consulte seu contador, o parceiro certo para o seu negócio!

Por Josefina do Nascimento - autora e idealizadora do Portal Siga o Fisco

Fonte: Siga o Fisco