Diferimento do ICMS, uma figura tributária muitas vezes esquecida, pode gerar grandes transtornos aos responsáveis pela apuração e recolhimento do imposto.

Muitas vezes quem apura o tributo esquece de um pequeno detalhe: não há destaque do imposto no documento fiscal, porque quem recebeu a mercadoria, normalmente é o contribuinte responsável tributário pelo recolhimento do imposto.

Diferimento do ICMS

O Diferimento do ICMS é uma figura tributária que posterga o recolhimento do imposto para um momento posterior.

Cuidado com o documento fiscal com o CST 51 – ICMS Diferido

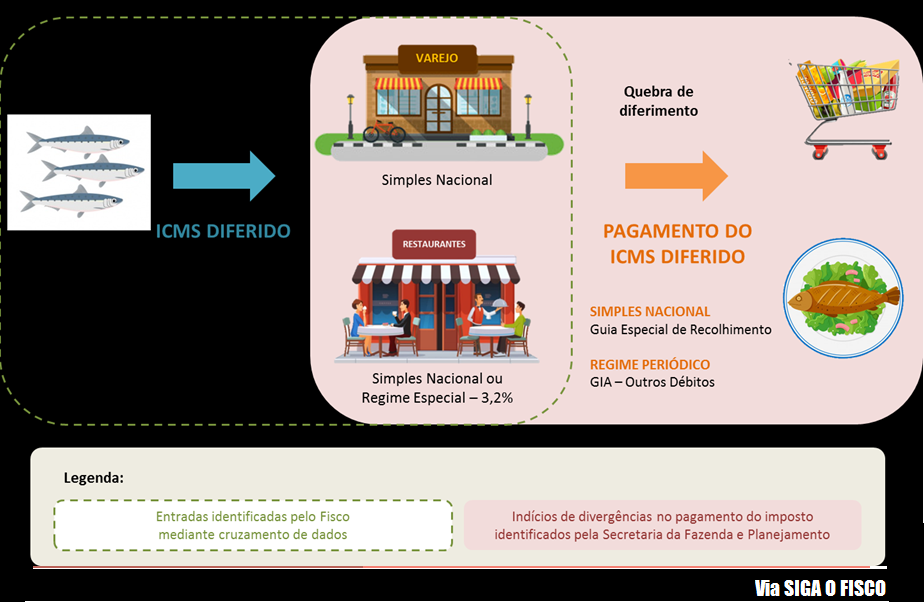

O Art. 391, III do Regulamento do ICMS paulista, determina que o comércio varejista que recebe pescados de fornecedores em operação interna deve recolher o imposto na sua saída.

Isto significa que o contribuinte paulista na condição de comércio varejista, ainda que optante pelo Simples Nacional que recebe o pescado com o ICMS diferido, deve recolher o imposto quando der a sua saída.

Mas para fazer isto, é necessário parametrizar a operação e assim evitar de esquecer de lançar e recolher o imposto.

Operações com diferimento do ICMS - Art. 391 do RICMS/00

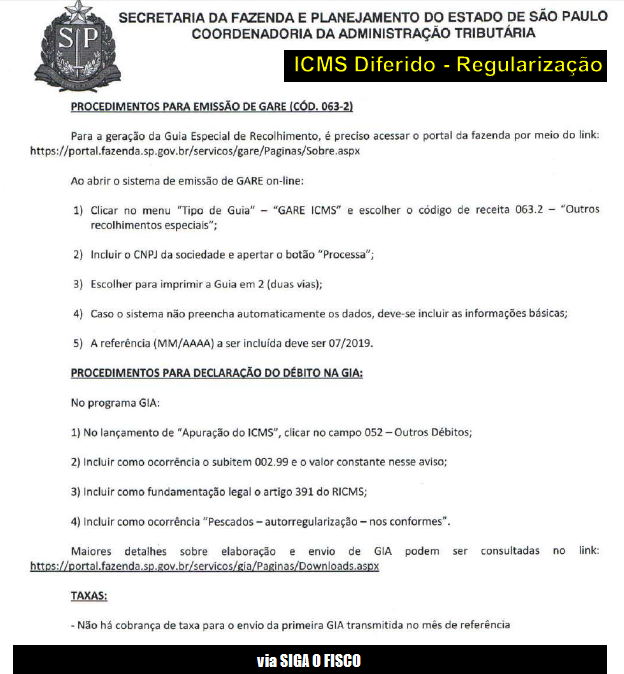

Se o contribuinte for do RPA, deve lançar o valor do imposto na apuração e recolher o ICMS juntamente com os demais débitos e se for optante pelo Simples Nacional deve controlar os valores e fazer o recolhimento através da GARE-ICMS sob o código ICMS 063-2

O que diz o Art. 391 do Regulamento do ICMS paulista?

SEÇÃO XIII - DAS OPERAÇÕES COM PESCADO

Artigo 391 - O lançamento do imposto incidente nas operações internas com pescados, exceto os crustáceos e os moluscos, em estado natural, resfriados, congelados, salgados, secos, eviscerados, filetados, postejados ou defumados para conservação, desde que não enlatados ou cozidos, excluídas as saídas internas realizadas por estabelecimento que tenha como CNAE principal os códigos 1020-1/01 ou 1020-1/02, fica diferido para o momento em que ocorrer: (Redação dada ao "caput" do artigo, mantidos os seus incisos, pelo Decreto 63.886, de 04-12-2018, DOE 05-12-2018, produzindo efeitos a partir de 1º de dezembro de 2018)

I - sua saída para outro Estado;

II - sua saída para o exterior;

III - sua saída do estabelecimento varejista;

IV - a saída dos produtos resultantes de sua industrialização.

Mas em muitos casos, o ICMS Diferido fica "esquecido"

Uma operação de verificação do fisco paulista junto aos restaurantes identificou ausência de recolhimento do ICMS nas operações com pescados. Muitos contribuintes não recolhiam o imposto diferido, principalmente enquadrados no Simples Nacional.

Por enquanto os contribuintes estão sendo chamados para regularizar o lançamento e recolhimento do ICMS, confira nota veiculada pela SEFAZ-SP sobre a operação.

A Secretaria da Fazenda e Planejamento deu início nesta quinta-feira (11) à primeira fase da ação que tem o objetivo de alertar mais de 1,1 mil varejistas e restaurantes paulistas sobre a falta de pagamento de R$ 150 milhões de ICMS na venda de pescados.

O varejo e os fornecedores de refeições, quando promovem a venda deste tipo de produto, ficam responsáveis pelo pagamento do ICMS referente às operações anteriores (pela chamada "quebra do diferimento"). No entanto, a partir do cruzamento de dados o Fisco paulista identificou indícios de falta de pagamento do imposto.

Dessa forma, cerca de 1.000 agentes fiscais de rendas irão até os estabelecimentos objetos da ação - em grande parte restaurantes de comida japonesa – para entregar um aviso sobre as divergências encontradas e orientar os contribuintes. Serão visitados estabelecimentos varejistas e restaurantes que adquiriram pescados no período de janeiro de 2015 a março de 2018 e para os quais a Secretaria da Fazenda e Planejamento não localizou os correspondentes pagamentos dos impostos devidos, que soma R$ 150 milhões.

Caráter orientador da ação

Não será lavrado auto de infração e imposição de multa nessa fase da ação. Os contribuintes terão o prazo de um mês para efetuar eventuais correções e/ou recolhimentos, sem a aplicação imediata de medidas punitivas. A ação está alinhada ao Programa "Nos Conformes" e tem cunho orientador, com o objetivo de alertar as empresas sobre os indícios de irregularidades e possibilitar a sua autorregularização.

Para os contribuintes que não se regularizarem no prazo indicado no aviso entregue pelo Fisco haverá a segunda fase da ação, quando será iniciado procedimento de fiscalização para apurar o valor do imposto devido e aplicar a penalidade cabível.

Veja abaixo as situações enquadradas na ação:

Caso concreto: Ocorreu com um contribuinte do ICMS optante pelo Simples Nacional

Confira exemplo de uma OSF emitida pela SEFAZ-SP em operação que fiscaliza o ICMS diferido sobre as operações internas com pescados:

De acordo com a OSF, o contribuinte que deixou de recolher o ICMS diferido nos termos do inciso III do Art. 391 do RICMS/00, deve:

RPA - lançar na GIA do mês de julho de 2019 (outros débitos – código 0299) o valor do imposto e proceder ao recolhimento; e

Simples Nacional – recolher do imposto do período através da GARE-ICMS código 063-2.

Com este procedimento o contribuinte não será autuado.

Esta ação do governo paulista faz parte do programa nos conformes.

Como regularizar os valores apontados pelo fisco?

A seguir procedimentos para regularizar o recolhimento do ICMS Diferido sobre pescados, de que trata o inciso III do Art. 391 do Regulamento do ICMS de SP.

Esta orientação consta de uma OSF emitida por uma autoridade fiscal.

Fique atento a tributação das operações. Para evitar surpresas como esta realize o mapa das suas operações! E providencie sua parametrização fiscal.

Por Josefina do Nascimento - autora de idealizadora do Portal Siga o Fisco

Fonte: Siga o Fisco