Vai calcular IRPJ e CSLL? Serviço de anestesiologia paga 32% de Lucro Presumido

Para calcular a base de cálculo do Lucro Presumido sobre a prestação de serviços de anestesiologia será aplicado 32%.

A Receita Federal esclarece aplicação de 32% sobre a receita bruta decorrente da prestação de serviços de anestesiologia para fins de definição da base de cálculo do IRPJ e da CSLL.

De acordo com a Solução de Consulta nº 4.034 de 2019 (DOU de 05/09), a Receita Federal esclareceu que para fins de determinação da base de cálculo do IRPJ e da CSLL no regime de tributação com base no lucro presumido, aplica-se o coeficiente de 32% (trinta e dois por cento) sobre a receita bruta decorrente da prestação de serviços de anestesiologia com utilização, na espécie, de ambiente de terceiro.

Através da Solução de Consulta Cosit nº 260 de 2017 a Receita Federal esclareceu que aplica-se o percentual de 32% (trinta e dois por cento) para fins de definição da base de cálculo do IRPJ e da CSLL, na sistemática do lucro presumido, relativamente à receita bruta obtida pela prestação de serviços de anestesiologia, quando referidos serviços não são prestados nas próprias instalações do estabelecimento de saúde do contribuinte; quando não são atendidas às normas da Anvisa, para execução desses serviços ou quando o contribuinte não esteja organizado sob a forma de sociedade empresária.

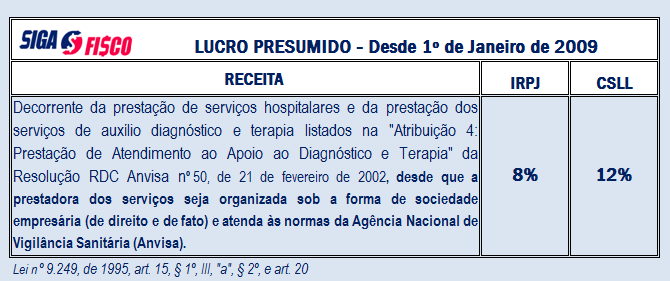

Desde 1º de janeiro de 2009 é possível utilizar o percentual de 8% e 12% para calcular a base de cálculo do Lucro Presumido do IRPJ e CSLL.

A Receita Federal, através da Solução de Consulta COSIT nº de 114 de 2019 esclareceu a utilização destes percentuais para definição da Base de cálculo do Lucro Presumido sobre os serviços hospitalares, confira:

A Solução de Consulta nº 4.034 de 2019 foi vinculada às Soluções de Consulta COSIT nº 260 de 2017 e 114 de 2019.

Dispositivos Legais: Lei nº 9.249, de 1995, arts. 15 e 20; Lei nº 9.430, de 1996, art. 25; Lei nº 10.406, de 2002 (Código Civil), arts. 966 e 982; Lei nº 11.727, de 2008, arts. 29 e 41; Instrução Normativa RFB nº 1.234, de 2012, arts. 30, 31 e 38, II; Instrução Normativa RFB nº 1.700, de 2017, arts. 33 e 215 ; Resolução da Diretoria Colegiada Anvisa nº 50, de 2002.

Confira aqui integra da Solução de Consulta nº 4.034 de 2019

Por Josefina do Nascimento - autora e idealizadora do Portal Siga o Fisco

Fonte: Siga o Fisco