Empresas com débitos tributários devem ficar atentas ao quitar o DAS do Simples Nacional junto à Receita Federal.

De acordo com o art. 41, § 3º da Lei Complementar nº 123, os débitos e cobranças de ICMS e ISS apurados no Simples Nacional podem ser transferidos aos respectivos estados e municípios. Isso ocorre quando as regiões firmam convênio com a PGFN.

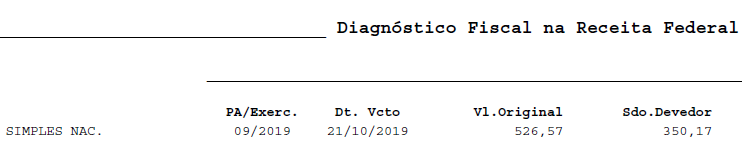

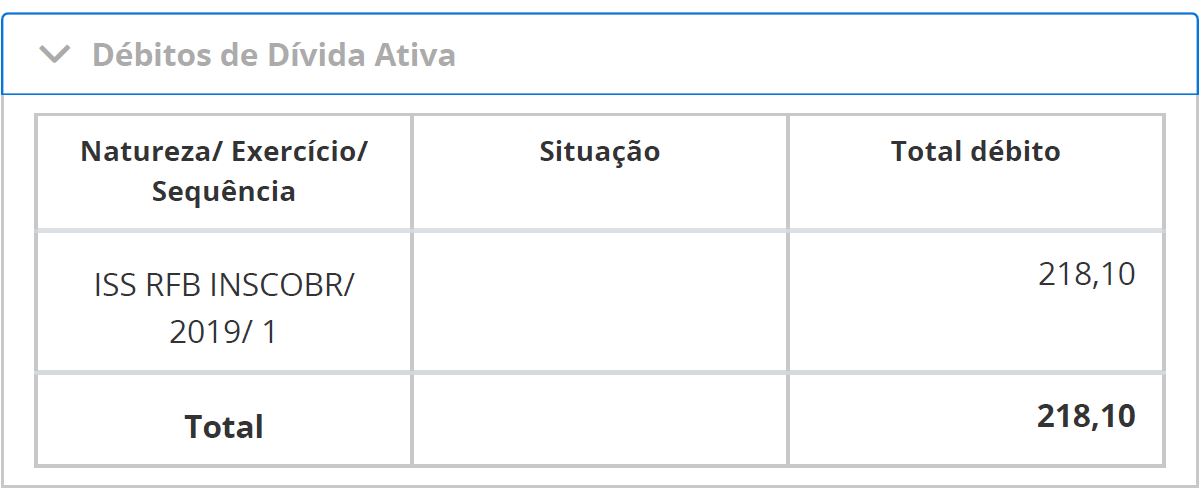

Dessa forma, ao acessar o eCAC (Centro Virtual de Atendimento) o contribuinte pode não receber o valor integral da dívida. Como mostra exemplo abaixo:

Na imagem acima, a diferença consiste em débito do ISS devido à Prefeitura Municipal, que ajuizou o débito do imposto sobre serviços na Dívida Ativa, com apuração de multa, juros e encargos advocatícios.

Com isso, ao apurar os débitos, empresas devem ficar atentas se o estado ou cidade em que estão localizadas firmaram acordo com a PGFN. Em caso afirmativo, deverão recolher os tributos de ICMS e ISS separadamente para não continuar com dívidas.

Clique para conferir a lista completa de estados e municípios conveniados.

Parcelamentos

No caso dos parcelamentos de débitos, o contribuinte também deve se atentar aos valores declarados e os devidos. Na possibilidade da cobrança dos débitos de ICMS e ISS terem sido transferidos, estes não estarão incluídos na negociação.

Para regularização da situação fiscal, será necessário realizar a quitação ou parcelamento dos débitos estaduais e municipais, como ISS e ICMS, em cada região.

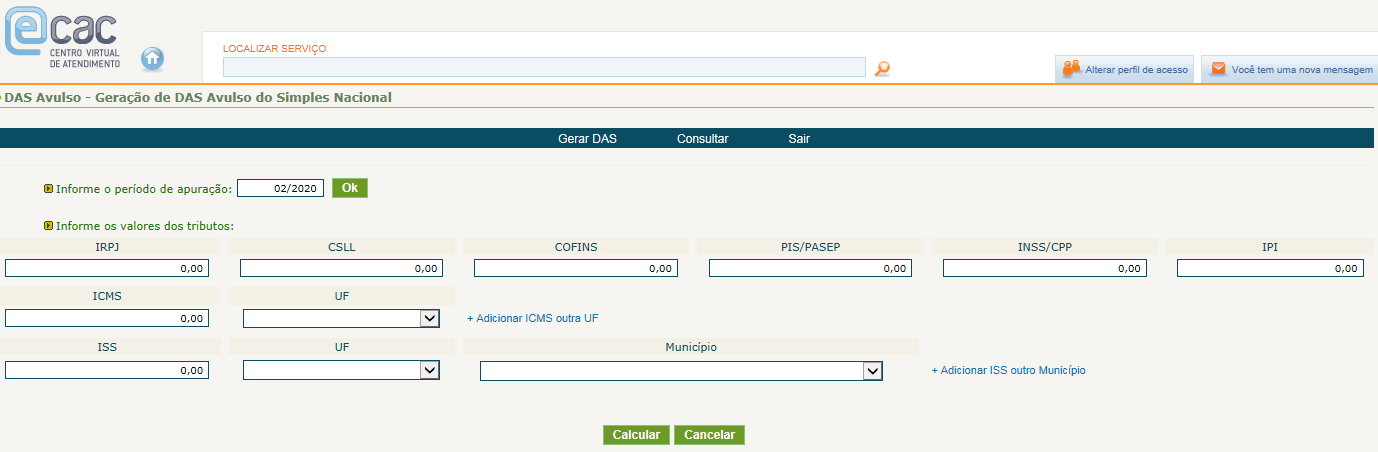

DAS Avulso

Em casos de ajuizamento do débito pelos entes estaduais e municipais, ao recalcular o PGDAS-D no Portal do Simples Nacional, a guia é gerada com os impostos federais, excluídos o ISS e ICMS.

Porém, é possível realizar o DAS avulso pelo portal do eCAC, inserindo o ICMS e ISS com destino ao Estado e município.

Convênios

Os estados e municípios podem ter convênios com a Procuradoria Geral da Fazenda Nacional. Existem dois tipos:

Integral

Implica a obrigatoriedade de inscrição na dívida ativa estadual e municipal e a cobrança judicial dos débitos de ICMS e ISS apurados no Simples Nacional, sejam constituídos por declaração do contribuinte (DASN ou PGDAS-D) ou decorrentes de lançamento de ofício.

Após a transferência dos débitos de ICMS e ISS (declarados em DASN ou PGDAS-D, ou lançados de ofício mediante aplicativo unificado - SEFISC) pela Receita Federal do Brasil a Estados e Municípios conveniados, o recolhimento desses débitos deve ser realizado em guia própria do ente federado responsável pelo tributo, e não mais em DAS. Da mesma forma, pedidos de parcelamento desses impostos deverão ser solicitados diretamente ao Estado ou Município.

Permanecerão sob a cobrança da PGFN apenas os débitos estaduais e municipais já inscritos em dívida ativa da União quando do início da vigência do convênio.

Parcial

Permite a delegação restrita da inscrição em dívida ativa e cobrança judicial do ICMS e ISS apurados no Simples Nacional e lançados de ofício pelo próprio convenente (Estado, DF ou Município) durante a fase transitória de fiscalização, de que trata o § 19 do art. 21 da Lei Complementar nº 123/ 2006.

Atualmente, não há mais necessidade de convênio parcial para a inscrição destes débitos em dívida ativa própria pelos entes federados, conforme art. 138, inciso IV, combinado com o art. 142 da Resolução CGSN 140/2018.