Foto: Marcelo Camargo/Agência Brasil

Foto: Marcelo Camargo/Agência Brasil Nesta quarta-feira (3), a Receita Federal informou que, devido a problemas técnicos, o formulário para adesão ao programa de autorregularização incentivada foi prorrogado.

Com a prorrogação, os interessados deverão aderir ao programa de autorregularização a partir desta sexta-feira (5).

Assim como informou o Portal Contábeis nesta terça-feira (3), a adesão ao programa deve ser realizada até o dia 1º de abril pelo Portal do Centro Virtual de Atendimento ao Contribuintes (e-CAC).

É importante mencionar que o início da adesão no dia 5 não afeta os incentivos que o contribuinte pode conseguir com a sua autorregularização.

O portal Contábeis também informou que, segundo a autarquia, podem ser incluídos na autorregularização tributos que não constituídos até 30 de novembro de 2023, inclusive aos que já tenha sido iniciado procedimento de fiscalização e tributos constituídos no período entre 30 de novembro de 2023 até 1º de abril de 2024.

Dentre as vantagens que o programa oferece é a possibilidade de quitar as dívidas com uma redução de 100% em multas e juros.

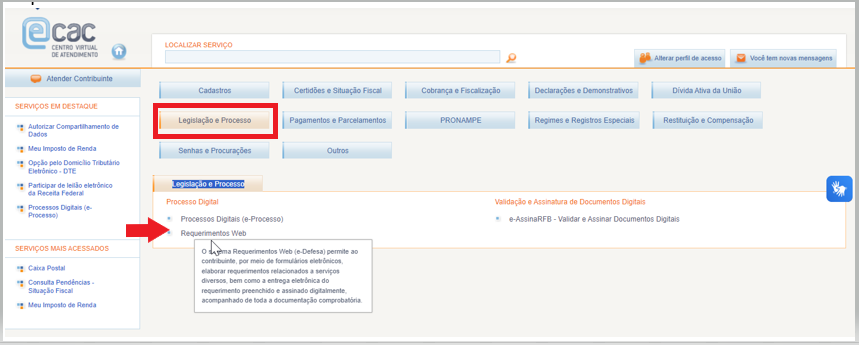

Os interessados na adesão devem:

- Abrir um processo digital no Portal e-CAC);

- Ir na aba “Legislação e Processo”;

- Ir em “Requerimentos Web”.

Veja abaixo um exemplo na prática:

Saiba mais: Contribuintes já podem aderir ao programa de renegociação de dívidas da Receita Federal