PRINCIPAIS ALTERAÇÕES:

-Novos limites de faturamento (maiores)

-Novo teto para o MEI

-Novas Alíquotas

-O anexo VI (Serviços) deixará de existir

-Os anexos III e V foram bastante alterados

-Criação do "Fator R" para os anexos V e VI

-Novo redutor de receita

NOVOS LIMITES

O limite máximo de receita bruta anual para pequenas empresas optantes pelo regime de tributação Simples Nacional vai subir de R$ 3,6 milhões para R$ 4,8 milhões. O valor equivale a uma média mensal de R$ 400 mil de receita. Microempresas poderão faturar até R$ 360 mil ao ano e as Empresas de Pequeno Porte, R$ 4,8 milhões ao ano.

Os Microempreendedores Individuais (MEI) terão também um novo teto que passará de R$ 60 mil para R$ 81 mil ao ano, passando de uma média de R$ 5 mil ao mês para R$ 6,75 mil.

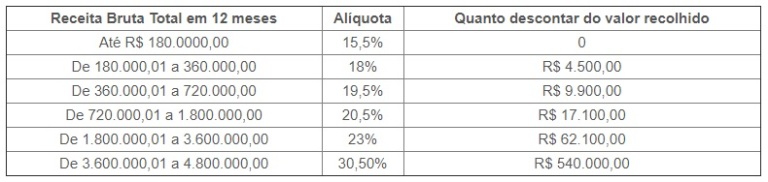

Um destaque desta alteração é que as faixas de faturamento caíram de 20 para apenas 6.

Agora vamos ver a nova formula para cálculo do Enquadramento para achar em qual anexo a Empresa se enquadra, deve ser feito o seguinte cálculo:

Receita anual total durante o ano multiplicado pela alíquota indicada, e descontar o valor apontado e dividir o valor final pela receita anual bruta total.

Ou seja: (RBT12*Aliq – PD)/RBT12

RBT12: Receita Bruta Total acumulada nos doze meses anteriores

Aliq: alíquota nominal constante (anexos I e V da Lei Complementar)

PD: parcela de deduzir constante (anexos I e V da Lei Complementar)

ANEXOS:

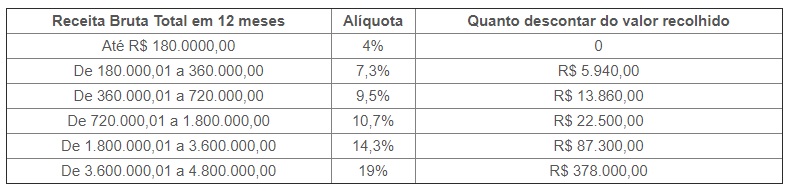

Anexo I do Simples Nacional 2018

Participantes: empresas de comércio (lojas em geral)

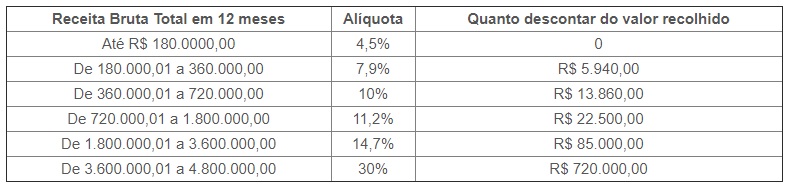

Anexo II do Simples Nacional 2018

Participantes: fábricas/indústrias e empresas industriais

Anexo III do Simples Nacional 2018

Participantes: empresas que oferecem serviços de instalação, de reparos e de manutenção. Consideram-se neste anexo ainda agências de viagens, escritórios de contabilidade, academias, laboratórios, empresas de medicina e odontologia (a lista do Anexo III vai estar no § 5º-B, § 5º-D e § 5º-F do artigo 18 da Lei Complementar 123)

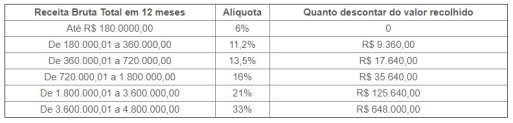

Anexo IV do Simples Nacional 2018

Participantes: empresas que fornecem serviço de limpeza, vigilância, obras, construção de imóveis, serviços advocatícios (a lista do Anexo IV vai estar no § 5º-C do artigo 18 da Lei Complementar 123)

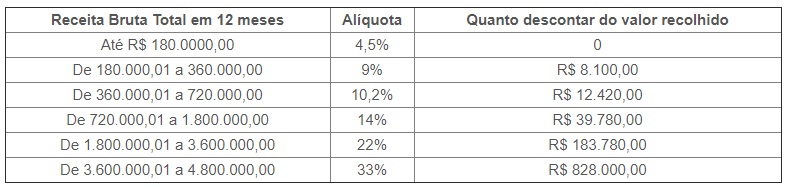

Anexo V do Simples Nacional 2018

Participantes: empresas que fornecem serviço de auditoria, jornalismo, tecnologia, publicidade, engenharia, entre outros (a lista do Anexo IV vai estar no § 5º-I do artigo 18 da Lei Complementar 123)

-FATOR “R”

Esta nova regra irá possibilitar que a Empresa possa estar em anexos diferentes dependendo do faturamento do mês.

Para atividades que até 2017 foram tributadas nos anexos V e VI, o fator R determinará qual será o novo anexo desta atividade.

De acordo com a LC 155/2016 cria-se uma nova relação entre folha de pagamento e faturamento (relativos aos últimos 12 meses), sendo a partir de 2018, se a folha de pagamento for maior ou igual a 28% do faturamento, sua empresa será tributada no “novo” anexo III. E agora se esta conta resultar em uma porcentagem menor do que 28%, a empresa ficará no “novo” anexo V da LC 123/2006.

De acordo com a LC 155/2016, a tributação de algumas atividades de serviços dependerá do nível de utilização de mão-de-obra remunerada de pessoas físicas – fator “r” (folha de salários) nos últimos 12 meses, considerados salários, pró-labore, contribuição patronal previdenciária e FGTS. Quando o fator “r”, que representa o resultado da divisão da massa salarial pelo faturamento nos últimos 12 meses, for igual ou superior a 28%, a tributação será na forma do Anexo III da LC 123/2006.

Quando o fator “r” inferior a 28%, a tributação será na forma do Anexo V da LC 123/2006.

-NOVAS ATIVIDADES PODERÃO OPTAR PELO SIMPLES:

Pequenos produtores e atacadistas de bebidas alcoólicas (cervejarias, vinícolas, licores e destilarias): a partir de 2018, eles poderão opta pelo Simples Nacional, desde que inscritos no Ministério da Agricultura, Pecuária e Abastecimento

Conclusão:

O ano de 2018 já começou e agora oficialmente com a entrada das novas regras, estamos diante do novo Simples Nacional, que ficou um pouco mais complexo para entendimento das suas regras, mas que também traz benefícios, pois teremos mais atividades enquadradas ou seja mais empresas no Simples, o teto subiu, e além disto um ponto positivo é a progressão das faixas de acordo com o faturamento, ou seja sem uma mudança radical.

Outro ponto é a mudança para o anexo III das atividades de tecnologia, que pode reduzir o impacto dos impostos que pode ajudar bastante o crescimento do Setor que é de suma importância para a inovação e desenvolvimento do País.

Outra questão que requere atenção e complica um pouco de certa forma aumentando as obrigações acessórias e impostos é a exclusão do ISS e ICMS do DAS quando exceder os R$ 3,6 milhões que serão cobrados a parte do DAS.

Portanto as Empresas e suas áreas fiscais / contábeis devem ficar atentas para esta nova realidade para este ano que já começou cheio de novidades e a fiscalização vai aumentar cada vez mais com os entes (Federal, Estadual e Municipal) trocando informações do novo Simples, o que demandará cada vez mais as Empresas investir em compliance, estar em dia com as obrigações Fiscais e Contábeis.

Fabianni Luiz Ribeiro

Analista / Especialista Fiscal

Sankhya Gestão de Negócios