Todo ano nos meses de março e abril começa a correria dos contribuintes para entregar suas declarações de rendas à Receita Federal.

Alguns deixam pra cima da hora, outros entregam de qualquer jeito pra não pagar a multa por atraso.

Alguns recorrem à simples preenchedores de declarações que cobram menos de R$ 50,00 para o serviço de preenchimento e entrega de declaração.

Mas, quais seriam os riscos que se corre ao optar-se por fazer uma declaração de rendas às pressas, somente para cumprir prazos?

IRPF e conformidade tributária

Muitos ainda não se deram conta, mas a declaração de imposto de renda das pessoas físicas passa pelo mesmo rigor de conformidade das demais declarações entregues à Receita Federal.

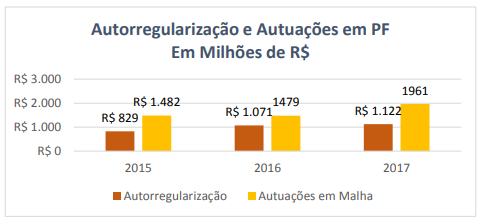

Somente como exemplo dos riscos da não conformidade voltada para as pessoas físicas, a Receita Federal em seu Plano Anual da Fiscalização 2018 nos traz os seguintes dados.

Fonte: Receita Federal do Brasil - Plano Anual de Fiscalização 2018 - Pág.17

Percebe-se que o montante adicional arrecadado pela Receita após a entrega das declarações tem aumentado sensivelmente a cada ano.

Em 2015 a Receita arrecadou um valor adicional de R$ 2,3 bilhões relacionados à essas inconsistências. No ano de 2017 o valor passou à R$ 3,08 bilhões.

Isso é resultado de um sistema de fiscalização mais eficiente que tem exposto inconsistências de dados preenchidos em declarações de pessoa físicas.

Pontos de Inconformidades Frequentes

Dentre as inconsistências mais comuns na elaboração das declarações de rendas podemos destacar:

- Despesas médicas em desacordo com os recibos e NFs emitidas ao contribuinte ou seus dependentes;

- Informação de pagamento de plano de saúde em desacordo com o informado pela empresa;

- Falta de inclusão dos rendimentos dos dependentes;

- Falta de apuração de ganho de capital na alienação de bens e direitos;

- Financiamentos e empréstimos não informados;

- Valores mantidos em espécie fictícios;

- Falta de recolhimento de INSS relacionado a rendimentos provenientes de prestação de serviços profissionais;

- Declaração de rendimentos recebidos diferente do que foi declarado pela fonte pagadora;

- Inclusão indevida de dependentes;

- Falta de informação de CPF de dependentes...

Cruzamento de informações

Algo feito frequentemente pelos sistemas da Receita Federal é o cruzamento de informações.

A Receita tem a seu favor um arsenal de dados alimentados por diversos sistemas.

Dentre eles temos:

A DIRF - Declaração do Imposto sobre a Renda Retido na Fonte - Essa declaração é usada pelas fontes pagadoras a fim de informar à Receita o que foi pago durante o ano e se houve retenção na fonte de IR.

A DIMOB - Declaração de transações imobiliárias. Essa declaração fornece dados das transações com imóveis. A informação é transmitida por pessoas jurídicas que comercializarem imóveis que houverem construído, loteado ou incorporado para esse fim; que intermediarem aquisição, alienação ou aluguel de imóveis; que realizarem sublocação de imóveis; constituídas para a construção, administração, locação ou alienação do patrimônio próprio, de seus condôminos ou sócios.

A DECRED - Declaração de operações com cartão de crédito. Declaração semestral efetuada pelas administradoras de cartão de crédito relacionadas à movimentação mensal com cartões. Para pessoas físicas as informações repassadas à Receita são aquelas a partir de R$ 5.000,00 mensais de movimentação consolidada no cartão.

A DIMOF - Declaração de informações sobre movimentação financeira. Declaração semestral efetuada por bancos de qualquer espécie, cooperativas de crédito e associações de poupança e empréstimo, e para as instituições autorizadas a realizar operações no mercado de câmbio. São relacionadas dentre outras informações, as relativas a depósitos em contas correntes ou poupança. Para pessoas físicas as informações repassadas à Receita são aquelas a partir de R$ 5.000,01 semestral de movimentação consolidada.

A DOI - Declaração sobre Operações Imobiliárias. Declaração mensal onde os Cartório de Notas, de Registro de Imóveis e de Títulos e Documentos comunicam à Receita os documentos lavrados, anotados, matriculados, registrados e averbados que caracterizem aquisição ou alienação de imóveis, realizada por pessoa física ou jurídica, independentemente de seu valor. Essa informação está diretamente relacionada à apuração do ganho de capital e à declaração de Bens e Direitos.

A DMED - Declaração de Serviços Médicos e da Saúde. Declaração anual que informa os pagamentos recebidos pelas empresas prestadoras de serviços de saúde e operadoras de planos privados. Ou seja, essas informações estão diretamente relacionadas àquelas prestadas no IRPF em pagamentos efetuados a planos de saúde e médicas.

Intercâmbio de informações internacional - A Receita Federal tem feito cada vez mais uso da troca de informações com Fiscos de outros países para identificar ilícitos ou sonegação tributários de contribuintes brasileiros. Em seu relatório anual a Receita informa que "quanto aos contribuintes que não optaram por divulgar ao Fisco seu patrimônio no exterior, já foram programados procedimentos fiscais que apontam um valor esperado de lançamento médio da ordem de R$ 2,5 milhões. Ao longo de 2018, a operação será expandida e as autuações iniciadas." - Plano Anual de Fiscalização 2018 - Página 34

E aí, será que vale a pena fazer sua declaração na correria e contar com assessorias de baixo custo especializadas em digitação?

Links e bibliografia:

- DIRF

- DIMOB

- DECRED

- DIMOF

- DOI

- DMED

")