Exclusão do personal trainer do MEI pode representar aumento de 1394% na carga tributária, isto se optar pelo Simples Nacional de que trata a Lei Complementar nº 123/2006

O governo federal aumentou o teto do MEI de R$ 60 mil para 81 mil ao ano. Que na prática representa R$ 6.750,00 por mês, mas nem tudo são flores.

Personal Trainer a partir de 2018 como será tributada a sua receita?

Você sabia que ainda que opte pelo Simples Nacional na condição de Microempresa terá um aumento na carga tributária de até 1394%?

O MicroEmpreendedor Individual – MEI é o pequeno empresário individual que atende as condições abaixo relacionadas:

a) tenha faturamento limitado a R$ 81 mil por ano;

b) Que não participe como sócio, administrador ou titular de outra empresa;

c) Contrate no máximo um empregado;

d) Exerça uma das atividades econômicas previstas no Anexo XIII, da Resolução do Comitê Gestor do Simples Nacional de nº 94/2011, o qual relaciona todas as atividades permitidas ao MEI.

Com e exclusão da ocupação do personal trainer da lista do Anexo XIII da Resolução CGSN 94/2011, a partir de 1º de janeiro de 2018 será necessário decidir que “rumo” tomar em relação à tributação.

Assim, a partir de 2018 o personal trainer poderá:

1 – Constituir empresa e optar pelo Simples Nacional;

2 – Recolher pela tabela progressiva do Imposto de Renda (autônomo).

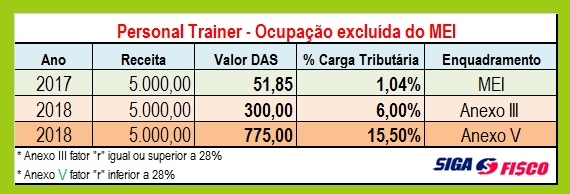

MEI x ME

Se tiver renda de até R$ 5 mil ao mês deixará de recolher mensalmente R$ 51,85 (MEI) para recolher até R$ 775,00, que representa aumento de mais de 1394%.

Confira comparativo da atual carga tributária do MEI com o Simples Nacional Microempresa – ME:

Neste exemplo:

Receita bruta acumulada em 12 meses: R$ 60 mil

Receita mensal: R$ 5 mil

Fator “r” – proporção entre o valor de despesa com a folha de pagamento (inclusive pró-labore e encargos) acumulado em 12 meses e receita bruta também acumulada em 12 meses.

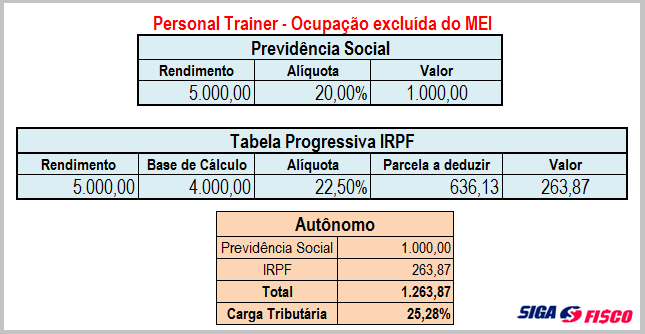

MEI x Autônomo

A situação fica ainda mais complicada se o rendimento for tributado pela tabela progressiva do Imposto de Renda, neste caso o aumento da carga tributária representa mais de 2337%, confira:

Dados utilizados para calcular a previdência e o Imposto de Renda:

Além do personal trainer, a partir de 2018 não poderão usufruir dos benefícios do MEI o arquivista de documentos, o contador e o técnico contábil (Resolução CGSN 137/2017).

Quer saber da lista completa de ocupações permitidas? Consulte o Anexo XIII da Resolução CGSN 94/2011.

Sua ocupação foi excluída da lista do MEI? Procure um profissional da contabilidade para te orientar.

Por Josefina do Nascimento

Fonte: Siga o Fisco