Simples Nacional e a tributação da receita de Licença de Direito de Uso, Suporte técnico remoto em informática e Manutenção

Sua empresa é optante pelo Simples Nacional e não sabe como vai tributar a receita decorrente de:

1 – Licença de Direito Uso

2 – Suporte técnico remoto em informática e Manutenção

A Receita Federal publicou a Solução de Consulta Cosit nº 222/2019 ( DOU de 1/07) que esclarece a tributação destas receitas auferidas por empresa optante pelo Simples Nacional.

De acordo com a Receita Federal:

- A pessoa jurídica optante pelo Simples Nacional que é titular dos direitos patrimoniais de autor deverá tributar as receitas decorrente do licenciamento de direito de uso e da assinatura para a disponibilização de acesso imediato a programa de computador pela internet pelo Anexo III ou V, observando-se o disposto na alínea “e” do inciso V do § 1º do art. 25 da Resolução do CGSN nº 140, de 22 de maio de 2018.

- Já as receitas decorrentes do suporte técnico remoto em informática e da manutenção em tecnologia da informação são tributadas pelo Anexo III ou V, observando-se o disposto na alínea “x” do inciso V do § 1º do art. 25 da Resolução do CGSN nº 140, de 2018, por se tratarem de serviços decorrentes do exercício de atividade intelectual de natureza técnica.

Neste caso, a empresa poderá tributar estas receitas pelo Anexo III ou V da Lei Complementar nº 123 de 2006.

Mas como identificar qual Anexo usar?

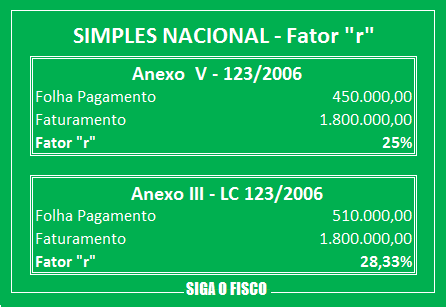

A tributação destas receitas depende do fator “r”. Uma figura tributária contemplada pela Lei Complementar nº 123 de 2006, que estabelece:

– Se o fator “r” for menor que 28% a receita será tributada pelo Anexo V; e

– Se o fator “r” for igual ou maior que 28% a receita será tributada pelo Anexo III.

Mas o que é fator “r”

Fato “r” é a proporção da despesa com a folha de pagamento em relação à receita bruta acumulada, ambos correspondentes ao período de 12 meses.

Assim, o fator “r” representa o resultado da divisão da despesa com a folha de pagamento (12 últimos meses) pelo faturamento também dos 12 últimos meses.

Cálculo do fator “r”:

Soma da folha de salários (inclusive autônomo e pró-labore) + Contribuição Previdenciária Patronal + FGTS dos últimos doze meses dividido pela receita bruta também dos últimos doze meses.

Folha de pagamento (12 meses) / Receita Bruta Acumulada (12 meses) = Fator “r”

Receitas tributadas pelo Anexo III ou Anexo V

Portanto, por depender do fator “r”, ora a empresa pode tributar a receita pelo Anexo III, ora pelo Anexo V.

E como isto acontece?

– Queda do valor da folha de pagamento e manutenção do valor da receita;

– Ou crescimento do valor da receita e manutenção do valor da folha de pagamento.

Caindo o fator “r” para menos de 28%, a empresa vai pagar mais Simples, isto porque o Anexo V possui alíquotas mais altas.

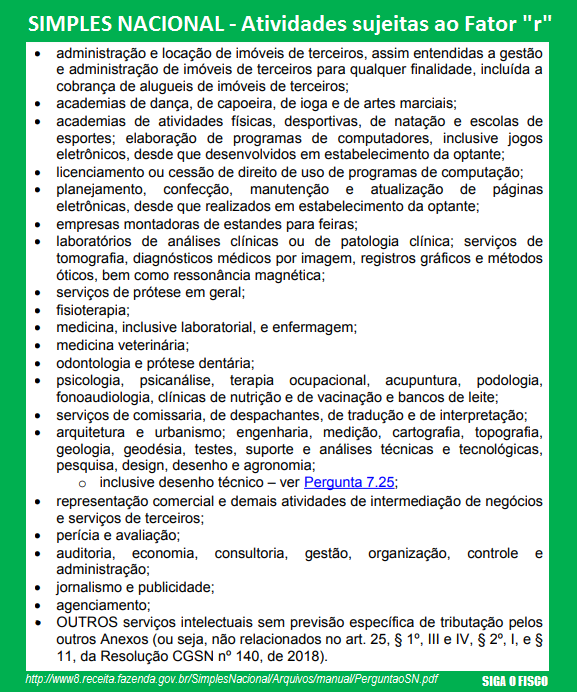

Fique atento, diversas atividades dependem do valor da despesa com folha de pagamento para definir o Anexo da Lei Complementar 123/2006, para fins de tributação.

Quais são as atividades sujeitas ao fator “r”:

Onde encontrar mais informações sobre o fator “r”?

Perguntas e Respostas do Simples Nacional.

Confira aqui integra da Solução de Consulta Cosit nº 222 de 2019.

Consulte um contador, o parceiro certo para o seu negócio.

Por Josefina do Nascimento - Autora e idealizadora do Portal Siga o Fisco

Fonte: Siga o Fisco