Cobrança de ICMS Diferido sobre pescados gera polêmica em SP

Ação do Fisco Paulista gera polêmica e surpreende contribuintes do ramo de restaurantes e comércio varejista de pescados

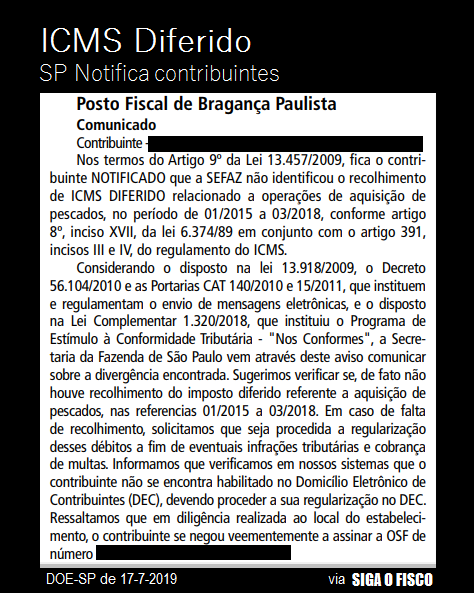

Operação em São Paulo, iniciada dia 11 deste mês, alerta contribuintes sobre a ausência de recolhimento de ICMS DIFERIDO nas operações com pescados.

ICMS Diferido sobre pescados – art. 391 do RICMS/00

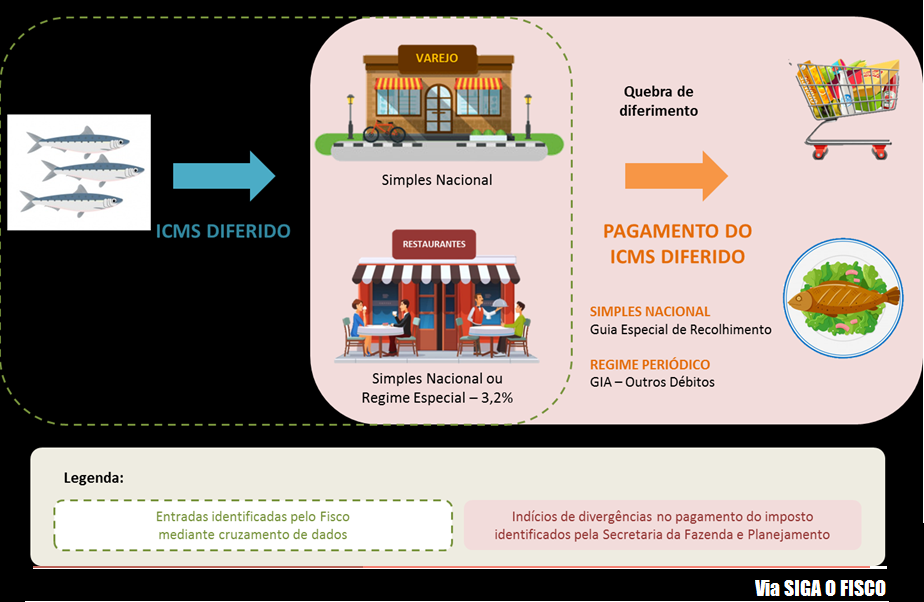

No Estado de São Paulo, o comércio varejista é um dos responsáveis pelo recolhimento do ICMS sobre a operação anterior realizada pelo fornecedor de pescados.

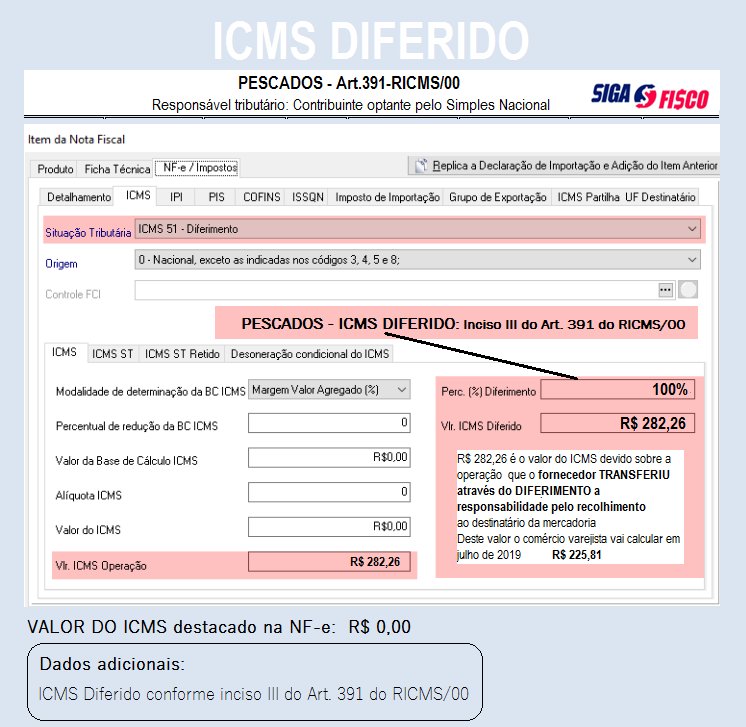

Assim, o fornecedor ao vender pescados para o comércio varejista por conta da figura do diferimento do ICMS aplicável à operação não destaca o imposto no documento fiscal. Neste caso, o fornecedor (não comerciante varejista), emite o documento fiscal sem o destaque do ICMS e informa em dados adicionais o motivo: ICMS DIFERIDO, conforme art. 391 do Regulamento de SP.

Importante: neste exemplo, por conta do diferimento, se o fornecedor for optante pelo Simples Nacional, sobre esta receita não será calculado a parcela destinada ao ICMS.

O ICMS DIFERIDO cobrado pelo fisco paulista dos comerciantes varejistas é o imposto devido sobre a operação anterior. Neste exemplo, nos termos do inciso III art. 391 do RICMS/00 o comércio varejista foi eleito responsável pelo recolhimento do ICMS devido na operação anterior (NF-e com o CST 51 por ex.).

Comércio varejista optante pelo Simples Nacional

O valor do ICMS DIFERIDO recolhido pelo comércio varejista optante pelo Simples Nacional nada tem haver com o ICMS calculado no DAS – Documento de Arrecadação do Simples Nacional. O ICMS DIFERIDO é o imposto que o fornecedor deixou de recolher, por conta da regra tributária, que transfere a responsabilidade do recolhimento ao destinatário da mercadoria, neste caso, o comerciante varejista.

Como em qualquer operação, o contribuinte do Simples Nacional compra de fornecedor com destaque de ICMS no documento fiscal, mas nem por este motivo retira a parcela destinada ao ICMS do DAS. Isto somente ocorre nos casos de ICMS-ST sobre as operações subsequentes.

Portanto, o ICMS recolhido em razão do DIFERIMENTO não pode ser descontado do DAS.

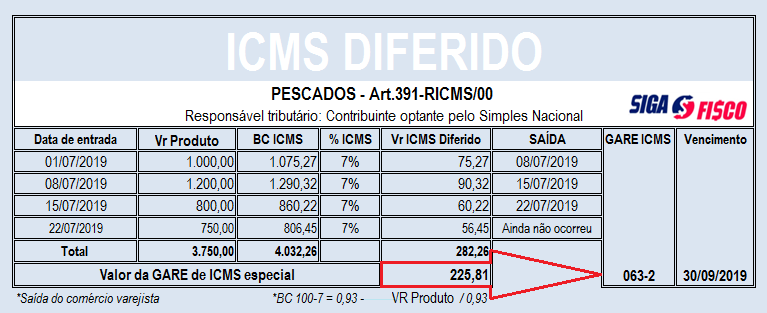

*Este valor de R$ 225,81 de ICMS DIFERIDO devido pelo responsável tributário não vai interferir no cálculo do Simples Nacional.

*O Valor do ICMS diferido deve ser calculado pelo responsável tributário conforme regras previstas na Decisão Normativa-CAT 1/2019, que dispõe sobre Operações sujeitas ao diferimento – lançamento do imposto no momento da entrada no estabelecimento – Base de cálculo.

Somente o artigo 391 do RICMS/00 trata de ICMS DIFERIDO em São Paulo?

Não. Existem diversos dispositivos do regulamento do ICMS que tratam do ICMS DIFERIDO.

As operações sujeitas ao ICMS DIFERIDO no Estado de São Paulo constam do Capítulo IV do RICMS/00 (art. 328 a 400-Z2):

| CAPÍTULO IV | DO DIFERIMENTO DO LANÇAMENTO DO IMPOSTO |

A cobrança do ICMS DIFERIDO prevista no Art. 391 do RICMS/00 é somente um caso, de muitos que ainda podem surgir. Afinal existem diversas operações sujeitas ao ICMS DIFERIDO no Estado de SP, onde o fornecedor transfere a responsabilidade pelo recolhimento do imposto ao destinatário da mercadoria, neste caso o comércio varejista, que inclui restaurante, ainda que optante pelo Simples Nacional.

Como identificar se o destinatário deve recolher o ICMS DIFERIDO?

Na prática ao consultar o documento fiscal emitido pelo fornecedor (XML) da mercadoria é possível identificar quem é o responsável pelo recolhimento do imposto. Se ao conferir o documento verifica-se que o mesmo está incorreto é necessário solicitar a regularização junto ao emitente.

Mas, caso envolvendo cobrança de ICMS sobre as operações com pescados, infelizmente o ICMS do art. 391 do RICMS/00 deve ser pago pelo destinatário da mercadoria, ainda que este seja optante pelo Simples Nacional por previsão legal.

Como evitar o elemento surpresa?

Contador, para evitar o elemento surpresa, o melhor cenário é estudar todas as regras fiscais e tributárias aplicáveis às operações do cliente antes de iniciar a assessoria contábil.

Depois é necessário acompanhar as alterações da legislação; manter programa contínuo de treinamento e atualização da equipe; e implantar automação das rotinas fiscais desde que acompanhada de inteligência fiscal.

Diferimento do ICMS nas operações com pescados

O varejo, ainda que fornecedor de fornecedores de refeições, quando promovem a saída do pescado, fica responsável pelo pagamento do ICMS referente às operações anteriores (pela chamada "quebra do diferimento"). No entanto, de acordo com cruzamento de dados o Fisco paulista identificou indícios de falta de pagamento do imposto.

Ação do fisco paulista que verifica o imposto sobre as operações com pescados, concede prazo para o contribuinte recolher o ICMS DIFERIDO com multa e juros. Assim, está aplicando a mesma regra do recolhimento do imposto fora do prazo. O que na prática é uma grande vantagem, pois evitará emissão de auto de infração.

De acordo com a SEFAZ-SP, nesta fase o contribuinte pode recolher o imposto sem multa por infração à norma.

Caráter orientador da ação

Em nota, a SEFAZ-SP informou que não será lavrado auto de infração e imposição de multa nessa fase da ação. Os contribuintes terão o prazo de um mês para efetuar eventuais correções e/ou recolhimentos, sem a aplicação imediata de medidas punitivas. A ação está alinhada ao Programa "Nos Conformes" e tem cunho orientador, com o objetivo de alertar as empresas sobre os indícios de irregularidades e possibilitar a sua autorregularização.

Para os contribuintes que não se regularizarem no prazo indicado no aviso entregue pelo Fisco haverá a segunda fase da ação, quando será iniciado procedimento de fiscalização para apurar o valor do imposto devido e aplicar a penalidade cabível.

Confira aqui o conteúdo de uma Ordem de Serviço Fiscal da SEFAZ-SP sobre operações com pescados.

Simples Nacional x ICMS Diferido

O responsável pelo recolhimento do ICMS diferido vai calcular o DAS normalmente, mas deverá recolher em guia própria o ICMS das etapas anteriores (ICMS Diferido). Para esclarecer esta questão a SEFAZ-SP, publicou a Resposta à Consulta Tributária 19174/2019.

No caso dos pescados em São Paulo

Além do recolhimento normal devido pelos optantes do Simples Nacional, o recolhimento do ICMS devido pelas operações anteriores, em função da interrupção do diferimento do imposto (saída de pescado de estabelecimento varejista), na qualidade de responsável, deve ocorre de uma só vez, mediante guia de recolhimento especial, até o último dia do segundo mês subsequente ao das operações. Assim, a receita obtida com a venda de pescado deve ser normalmente considerada em sua receita bruta mensal para fins do cálculo do imposto devido pelo Simples Nacional.

Como recolher o ICMS diferido?

Simples Nacional utilize a Guia de Recolhimento Especial (GARE) código 063-2

Este valor deve ser informado na DeSTDA.

*Se for contribuinte do RPA será necessário lançar o valor o ICMS diferido em outros débitos na GIA e também na EFD-ICMS.

Vencimento do ICMS diferido

Simples Nacional: último dia do 2º mês subseqüente ao fato gerador (inciso III do art. 430 do RICMS/00).

Em se tratando de contribuinte do RPA o ICMS diferido será recolhido com os demais débitos da apuração mensal.

Mas quando ocorre o fato gerador do imposto

O fato gerador do imposto ocorre com a interrupção do diferimento do ICMS, conforme prevê o Regulamento do ICMS.

No caso do Art. 391 do RICMS/00, que trata de pescados, o encerramento do diferimento, ocorre nas saídas das mercadorias do estabelecimento responsável pelo cálculo e recolhimento do imposto, ainda que efetuadas por contribuintes paulista optantes pelo Simples Nacional.

O que determina o art. 391 do RICMS/00?

Artigo 391 - O lançamento do imposto incidente nas operações internas com pescados, exceto os crustáceos e os moluscos, em estado natural, resfriados, congelados, salgados, secos, eviscerados, filetados, postejados ou defumados para conservação, desde que não enlatados ou cozidos, excluídas as saídas internas realizadas por estabelecimento que tenha como CNAE principal os códigos 1020-1/01 ou 1020-1/02, fica diferido para o momento em que ocorrer:

I - sua saída para outro Estado;

II - sua saída para o exterior;

III - sua saída do estabelecimento varejista;

IV - a saída dos produtos resultantes de sua industrialização.

No caso da operação de verificação, realizada pelo fisco paulista, se trata do inciso III: O imposto fica diferido para o momento de sua saída do estabelecimento varejista (aqui se incluem restaurantes, supermercados...). E também inciso IV, que trata da saída dos produtos resultantes de sua industrialização

Diferimento do ICMS no Estado de São Paulo

É preciso observar que a aplicação do diferimento do ICMS, previsto no artigo 391 do RICMS/2000, independe do remetente ou do destinatário ser optante do Simples Nacional, e compreende as sucessivas saídas internas das mercadorias ali elencadas, e só se interrompe no momento em que ocorrer uma das situações indicadas nos incisos I a III dos artigos 391 ou 428 do RICMS/2000.

Diferimento do ICMS, uma figura tributária esquecida e perigosa para o contribuinte responsável pelo recolhimento do imposto.

Para evitar transtornos e autuações a automatização fiscal deve ser acompanhada de inteligência fiscal.

Por Josefina do Nascimento, autoraz e idealizadora do Portal Siga o Fisco

Fonte: Siga o Fisco